Carta do Gestor

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

O preço a se pagar

Começamos o mês de setembro em meio à atenção ao episódio recente envolvendo o bloqueio da rede social X de Elon Musk no Brasil. Em seus primeiros embates, pareceu algo relativamente banal e cansativo, de cunho pessoal e enfrentamento, focado no confronto entre as premissas da liberdade de expressão e no dever dos nossos governantes em limitar a propagação das “fake news”.

No entanto, são os seus efeitos de segunda ordem (sempre eles), que acenderam (ou deveriam) o alerta do investidor atento.

As redes sociais se tornaram uma parte essencial da vida moderna, permitindo a comunicação instantânea, o compartilhamento de informações e a conexão entre pessoas em todo o mundo. A distribuição do conhecimento, aspecto crucial para o desenvolvimento tecnológico de qualquer país, necessariamente passa hoje pelas redes.

Além disso, essas plataformas se tornaram importantes ferramentas de marketing e publicidade para empresas de todos os portes. O bloqueio ou a restrição de acesso a essas redes têm a capacidade de prejudicar ou distorcer fortemente o ambiente competitivo, limitando a comunicação das empresas com seus clientes e promoção dos seus produtos e serviços.

Da mesma forma, as grandes empresas de tecnologia, como Google, Amazon, Apple, Microsoft, Meta, entre outras, desempenham um papel fundamental na economia global atual. Elas fornecem uma ampla gama de serviços e produtos que são essenciais para o funcionamento de muitas outras empresas e setores. Eventuais restrições de acesso a esse ecossistema podem ter um efeito cascata na economia, afetando a produtividade, a inovação e o crescimento.

A decisão local de bloquear as contas da Starlink, empresa fundada por Elon Musk, mas sem vínculos com o X, também extrapolou o alcance natural dos processos cíveis, e levantou questionamentos relacionados ao ordenamento jurídico brasileiro. Diante desses aspectos, acredito que o sentimento ante o bloqueio do X (ex-twitter) aqui no Brasil pode levar à uma deterioração do risco país, cuja dinâmica vinha se tornando mais favorável ao longo dos últimos meses. Apesar dos dados fiscais ainda não apontarem para uma trajetória crível do endividamento brasileiro — os dados de julho divulgados mostraram um avanço da relação Dívida/PIB para 78,5%, ante 76,5% de junho —, há uma expectativa positiva para o crescimento econômico do país, que poderia tranquilizar investidores dos ativos de risco.

Esse quadro, que mistura as cores da “instituição Brasil” com a realidade econômica, só gera mais fervura para ser resolvida pelo Banco Central Brasileiro, que será guiado em breve por Gabriel Galípolo. No final das contas, as expectativas de reversão do processo de afrouxamento monetário começam a ganhar sentido. Com os juros levemente mais altos, existe uma chance da evolução do dólar frente ao real ser contida, apesar de que esse processo, em meu ponto de vista, estar mais conectado à dinâmica dos mercados internacionais — se o S&P 500 voltar a andar bem, o dólar “milkshake” de Brent Johnson, CEO da Santiago Capital, acabará sugando os recursos globais.

Continuaremos acompanhando de perto estes desenvolvimentos e avaliando seus impactos em nossas teses de investimentos. Por ora, nos parece que a manutenção mais elevada de recursos destinados aos investimentos em dólar e reservas de valor (ouro e criptomoedas) dentro das carteiras é uma iniciativa que vem se provando acertada. Que venha o mês de setembro!

O comportamento dos mercados em agosto

O mês do “cachorro louco” registrou fortes oscilações em praticamente todas as classes de ativos globais. A recuperação das Bolsas americanas após o choque do carry trade com o iene, ocorrido logo na virada do mês. Após a forte desalavancagem dos investidores, os principais índices americanos chegaram a perder quase 10% das máximas e suscitaram toda sorte de análises sobre o futuro da economia.

Naquele instante, as quedas das Bolsas foram atreladas a uma eventual desaceleração intensa da economia americana, alimentada pelo payroll de julho, que veio abaixo das expectativas dos agentes de mercado. No Diário de bordo do dia 8 de agosto — veja o trecho a seguir — procurei desmontar algumas linhas de raciocínio que vinham sendo construídas para justificar o sell-off e, também, para a adoção de portfólios mais conservadores.

“(…) Rapidamente, a narrativa se tornou negativa e ganhou contornos criativos. O pânico tomou conta de Wall Street e não foram poucos os investidores que clamaram por cortes de emergência das taxas de juros, ou pela retomada do quantitative easing. A deflagração da chamada Sahm Rule, abriu espaço para todo o tipo de desconstrução envolvendo a solidez da economia americana.

A Sahm Rule é um indicador econômico criado pela economista Claudia Sahm em 2019 para identificar o início de uma recessão econômica nos Estados Unidos. Ela estabelece que uma recessão provavelmente está em curso quando a média móvel de três meses da taxa de desemprego nacional aumenta 0,5 ponto porcentual ou mais em relação ao seu nível mais baixo nos 12 meses anteriores. Este indicador é valorizado por sua simplicidade e precisão histórica, dada a sinalização correta ante o início de todas as recessões desde a década de 1970. A Sahm Rule é particularmente útil porque se baseia em dados de desemprego, que são atualizados com mais frequência e menos atraso do que outros indicadores econômicos, permitindo uma avaliação em tempo real das condições econômicas.

Ou melhor, a deflagração da regra acarretada pela leitura de que o emprego nos EUA caminha rapidamente para uma rota descendente, trouxe de volta ao cenário a ideia do hard landing e, eventualmente, de um início de um processo de estagflação. A rota de colisão passou a ser

vista como inevitável.Alguns pontos, entretanto, merecem questionamentos (e atenção). Vamos à eles:

- Sobre o emprego: (i) o payroll referente ao mês de julho foi afetado pelos efeitos do furacão Beryl, que alcançou o litoral do Texas. O clima adverso acabou reduzindo a empregabilidade ao longo do mês. (ii) é importante termos em mente que a dinâmica empresarial dos EUA (e do mundo) se alterou bastante após a pandemia. A concentração dos empregos foi direcionada para empresas pequenas, que possuem até nove funcionários. Este comportamento dificulta a própria construção da estatística dos índices de emprego; (iii) por fim, vale mencionar que a rede de proteção das pessoas na economia atual é bem mais robusta do que em outras épocas, dado o volume de oportunidades criadas por meio da gig economy criada pelos aplicativos de serviços.

- Sobre o investimento em Inteligência Artificial que vem sendo realizado pelas Big Techs: aqui vou tomar emprestada a leitura do Ben Thompson, um dos analistas proeminentes no setor. Para ele, o maior problema para as Big Techs é investir aquém do necessário. Neste sentido, a preocupação dos investidores deveria estar mais ligada à capacidade da companhia em manter suas operações rentáveis, mesmo com o nível de investimento elevado. Neste sentido, também vale observar o trecho pronunciado por Mark Zuckerberg, CEO da Meta na última teleconferência da empresa: “(…) à medida que escalamos esses investimentos, claro que vamos permanecer com o compromisso em manter a eficiência operacional por toda a companhia”. Em outras palavras, podemos esperar a manutenção das margens elevadas e crescimento de receitas.

- Também é preciso mencionar que, de fato, a desalavancagem do carry trade exacerbou o nervosismo dos investidores. Após um primeiro semestre muito bom para o mercado acionário, especialmente para o setor de tecnologia, era de se esperar alguma movimentação por parte dos investidores. A sanha vendedora foi vista durante o mês de julho e apresentou um comportamento muito parecido com aquele vivido em abril. Entretanto, o choque técnico provocado pela mudança de regime do BoJ levou os investidores que faziam o carry trade com a moeda japonesa a vender suas posições à vista nas ações ao redor do mundo e comprarem o iene para quitar suas dívidas. O efeito de retroalimentação desse comportamento elevou o preço do seguro (opções de venda) para níveis extremos e derrubou os ativos de risco. Até que esse processo se encerre, a volatilidade dos mercados deve continuar elevada — e, teoricamente, quando ela permanece em níveis elevados, o vetor dos preços das bolsas aponta para baixo.

- Por fim, o ponto interessante desses últimos dias foi que os títulos de longo prazo voltaram a funcionar como mecanismo de diversificação dos riscos das carteiras. Enquanto a renda variável se desvalorizava, os títulos de renda fixa se apreciavam após a forte queda dos juros globais. A correlação entre os bonds e as ações lá fora finalmente voltaram ao campo negativo e a famigerada alocação 60/40 (60% em ações e 40% em títulos) deu os primeiros sinais de que pode voltar a funcionar.

(…)”

De lá para cá, a volatilidade da renda variável desabou — o VIX atingiu suas máximas no dia 5 de agosto e voltou a patamares razoáveis no dia 14 —, e o apetite por risco novamente tomou conta dos investidores. A reabertura da janela corporativa de recompra de ações teve um papel importante nessa questão e reforça a leitura de que há uma boa salubridade nos balanços das empresas, capaz de aproveitar momentos como este.

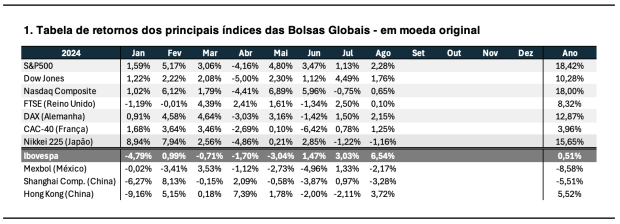

No final do mês, os índices S&P500 e Nasdaq-100 avançaram 2,28% e 1,1%, respectivamente (em dólares). A boa retomada das Big Techs foi o destaque e recobrou a atenção dos investidores.

Por aqui, o Ibovespa atingiu máximas históricas e fechou o mês com 6,54% de valorização. A alta generalizada veio independentemente dos efeitos externos e reforça o quanto os ativos locais ainda se encontram defasados em relação às demais bolsas globais.

Os efeitos das discussões envolvendo a política fiscal e a possível elevação da Selic acabaram ficando em segundo plano para as ações, mas afetaram fortemente a curva de juros, especialmente os vértices mais distantes, que acabaram capturando as mudanças de expectativas dos investidores. O dólar também acabou se tornando um dos grandes vilões na reta final do mês, e após chegar a cair mais de 4% no mês, encerrou o período com baixa de apenas 0,82% frente ao real.

A pressão dos investidores locais para que o BC volte a elevar o juro básico da economia ganhou bastante força nos últimos dias de agosto. A sinalização um pouco atabalhoada dos diretores do BC, em especial do seu futuro presidente, Gabriel Galípolo, quanto à necessidade de aumento da Selic para ancorar expectativas, acabou por alimentar o desejo do mercado. Mesmo em meio ao processo recente de inflação local que parece ter atingido seu pico em maio, a pressão no dólar e nos juros colocou o BC no corner. A elevação deveria ser capaz de reorganizar as estruturas de correlação e recuperar a credibilidade da política monetária. Pelo menos no campo das ideias…

De forma geral, mantemos a leitura positiva para ativos de risco para o quadrimestre restante do ano, a despeito do histórico de sazonalidade ruim em setembro para o mercado acionário. O insurance cut de Jerome Powell deve trazer racionalidade ao debate, já que um eventual retorno mais forte dos preços (inflação) deve acontecer somente a partir do ano que vem, quando a base de comparação se tornar mais fraca novamente.

Nas próximas linhas, passaremos brevemente pelos resultados dos principais fundos da Empiricus Gestão. Caso deseje algum comentário adicional sobre um dos nossos fundos que não esteja nessa lista, mande um email para ri@empiricus.com.br. Vamos lá!

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

O mês de agosto foi marcado pela forte oscilação dos preços das ações ligadas ao mundo da tecnologia. Tanto as big techs e large caps, quanto as emerging techs apresentaram movimentos súbitos em seus preços. Parte disso se deveu aos resultados corporativos divulgados ao longo do mês, que, de forma geral, vieram melhores do que o esperado.

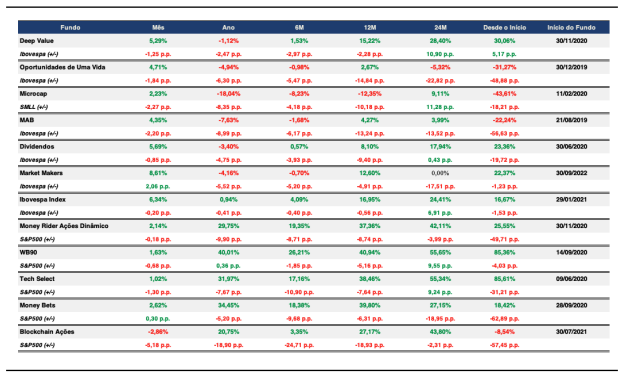

Do lado dos mandatos voltados para tecnologia os resultados voltaram a ficar no campo positivo. O Empiricus Tech Select FIA BDR Nível I fechou o mês com valorização de 1,02%, puxado pelos excelentes desempenhos das ações da Meta e Netflix. Vale ressaltar que ao longo do mês, recompusemos as posições reduzidas na primeira metade do mês de julho. Recentemente, divulgamos a Carta trimestral do Tech Select, na qual exploramos com um pouco mais de detalhes a carteira atual do fundo e as leituras sobre os casos, além da nossa visão sobre o segmento de IA. Não deixe de ler. No ano, nosso carro chefe no segmento de tecnologia apresenta valorização de 31,97%.

Já o Empiricus Money Bets FIA BDR Nível I apresentou um bom desempenho, puxado pela recuperação da segunda camada do mundo da tecnologia. Os destaques positivos vieram das ações da AppLovin e Nubank, que buscaram novas máximas no ano. Do lado negativo, ficaram as ações da Lam Research e Elastic. Neste caso, também viemos reduzindo a posição de caixa, montada no começo de julho. No mês, o fundo avançou 2,62%, e no ano sobe 34,45%.

O Empiricus Blockchain FIA BDR Nível I, por sua vez, apresentou um resultado fraco. A concentração nas ações da Nvidia e as posições nos casos ligados ao big data empurraram a carteira para baixo na primeira metade de agosto. Entretanto, ao longo do mês, revisitamos o portfólio e trouxemos nomes de peso. As cinco ações que hoje fazem parte da carteira são Nvidia, Broadcom, Meta, AppLovin e Microsoft.

Praticamente a nata do mundo da tecnologia. No mês, a queda foi de 2,86%. No ano, o fundo avança 20,75%.

Do lado das estratégias com ações livres, ambos os fundos Empiricus Money Rider Ações Dinâmico FIA e WB90 FIA BDR Nível I apresentaram bons retornos. O primeiro se apoiou na realocação dos ativos e concentração nos casos da Berkshire Hathaway e Constellation Software. Já no segundo, houve uma dispersão de bons resultados na carteira. Respectivamente, no mês, os fundos subiram 2,13% e 1,63%. No ano, 29,74% e 40%. Sem sombra de dúvidas, um belo ano para nosso WB90.

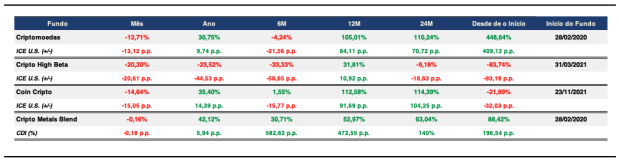

Os Fundos de Criptomoedas

As criptomoedas sofreram substancialmente em agosto. Apesar do fluxo direcionado aos ETFs, a demanda acabou sendo insuficiente para provocar o avanço do bitcoin. As questões relacionadas à corrida presidencial americana também tiraram parte do fôlego. Olhando para frente, entretanto, existem boas chances de que o comportamento visto no começo de julho volte aos mercados, com o afunilamento dos debates. À conferir.

Durante o mês, o bitcoin e o ether apresentaram fortes desvalorizações. Enquanto o primeiro apresentou perdas de 8,56%, o segundo caiu 21,94%. No mês, os fundos Empiricus Criptomoedas FIM e o CoinCripto apresentaram perdas de 12,71% e 14,64%, respectivamente. No ano, eles ainda avançam 30,75% e 35,40%. Apesar da forte volatilidade recente, continuamos a ver um potencial elevado para essa classe de ativos neste ano.

Os Fundos Multimercados (FIMs)

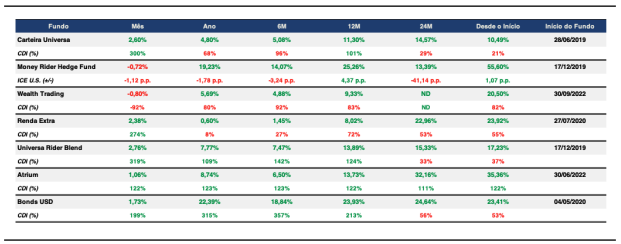

O mês de agosto foi misto para nossos fundos multimercados. Dos três produtos da casa, o destaque ficou com o Empiricus Carteira Universa FIM, cujos ganhos somaram 2,60%. O desempenho positivo se deveu à continuidade do bom desempenho do book de ações locais. Destaque para as ações do Grupo SBF, além do desempenho dos grandes bancos. Vale também mencionar os ganhos provenientes do posicionamento vendido nos juros, cuja posição foi encerrada ao longo do mês. No ano, o fundo de firmou no campo positivo e avança 4,80%. Apesar das discussões atreladas à macroeconomia, acreditamos que as ações brasileiras têm espaço para continuar subindo neste último quadrimestre do ano.

O Empiricus Wealth Trading FIM, por sua vez, apresentou um resultado negativo. Fechou o mês com desvalorização de 0,80%. Diferentemente do mês passado, seu desempenho foi afetado pela alocação nos ETFs de criptomoedas e pela deterioração dos títulos públicos atrelados à inflação. No ano, o fundo sobe 5,69% ou 83% do CDI. No final do mês passado, foi aprovada em assembleia a mudança do seu nome para Empiricus Macro Select FIM e a partir desse mês adotaremos a nova arquitetura de gestão baseada em quatro books – veja no quadro a seguir.

Empiricus Macro Select FIM

O Empiricus Macro Select FIM tem como objetivo auferir retornos superiores ao seu benchmark (CDI) por meio do investimento em diversas classes de ativos. Esse é um fundo que tem como característica essencial o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, o intuito é que sejam menores do que estratégias que contenham alocações estruturais em ativos mais voláteis. A arquitetura do fundo é baseada em quatro books. São eles:(i) Renda Variável (Global e Internacional) – 0% a 20% do portfólio

Montamos esse book por meio de posições em ações e ETFs, locais e internacionais. O processo de seleção de ativos individuais segue o rito básico da análise fundamentalista. Somente casos aprovados pela equipe de gestão entram no portfólio. A análise top down é responsável por fornecer insights quanto ao momento de alocação e eventual saída da carteira. As alocações em ETFs, sejam eles setoriais ou que sigam índices das bolsas, têm como base as leituras envolvendo o comportamento do mercado financeiro e as mudanças no ambiente macroeconômico.(ii) Renda Fixa – de 20% a 85% do portfólio

Neste book podemos deter posições ativas em juros (derivativos de juros e títulos de renda fixa), além de posições em FIDCs (cotas seniores) e crédito bancário. Parte desse book é estrutural, atrelada ao risco de crédito, e a outra parte está conectada à tomada de decisão ligada ao desenho do nosso cenário macroeconômico. Esse é o maior book da carteira(iii) Commodities – de 0% a 10% do portfólio

Neste book, procuramos manter posições em teses estruturantes, como por exemplo, energia e ouro, sempre calibrando-as de acordo com as mudanças do ambiente macroeconômico. Neste book, também alocamos as eventuais posições em criptomoedas (investidas por meio de ETFs locais), utilizadas como instrumentos de reserva de valor.(iv) Trading – de 0% a 5% do portfólio

O book de trading visa a implementação de estratégias de operação de ativos, baseada em leituras quantitativas e, também, ligadas às mudanças de percepção sobre os diferentes ativos.

Por fim, dessa vez, o Empiricus Money Rider Hedge Fund FIM IE (MRHF) apresentou resultado negativo no mês. O fundo apresentou desvalorização de 0,72%. A forte oscilação do dólar e a postura mais defensiva acabou por minar a recuperação após o sell off do começo do mês.

Os Fundos de Ações Nacionais (FIAs)

Os fundos de ações locais apresentaram bons números em agosto. Pelo segundo mês consecutivo, a bolsa brasileira registrou entrada de recursos estrangeiros. Destaque ante os mercados globais, o Ibovespa fechou o mês com uma alta de 6,54%.

Em termos da dinâmica da Bolsa brasileira, foi possível identificar dois regimes. Na primeira metade do mês, o fluxo de recursos se dirigiu claramente para as ações ligadas ao cíclico local. Nas últimas semanas, no entanto, as large caps e companhias ligadas ao mercado externo ganharam mais atenção.

No mês de julho, o Empiricus Oportunidades de uma Vida FIA apresentou valorização de 4,71%, enquanto o Empiricus Microcap Alert FIA avançou 2,23%. Já o Empiricus Deep Value Brasil FIA acabou se destacando na reta final do mês e apresentou o resultado mais forte dos três, e subiu 5,29%.

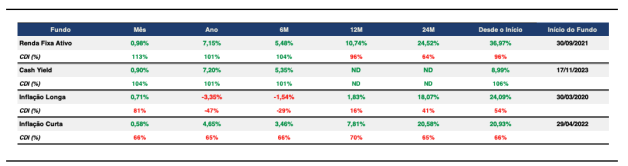

Os Fundos de Renda Fixa

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP; e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação à mercado. Em outras palavras, roda como um “reloginho”. No mês, o fundo apresentou retorno de 1,06%, ou 123% do CDI. No ano, o retorno é 8,74%, ou 123% do CDI.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. O fundo completou os seus primeiros nove meses de vida, e, nesse período, rodou a 106% do CDI. A meta de rentabilidade desse fundo é algo ao redor dos 102% do CDI, interessante para um produto que detém liquidez em dois dias.

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. Neste mês, o fundo apresentou bom retorno, puxado pelo acerto no trading da curva de juros. No mês, o RF ativo apresentou retorno de 0,98%, ou 113% do CDI.

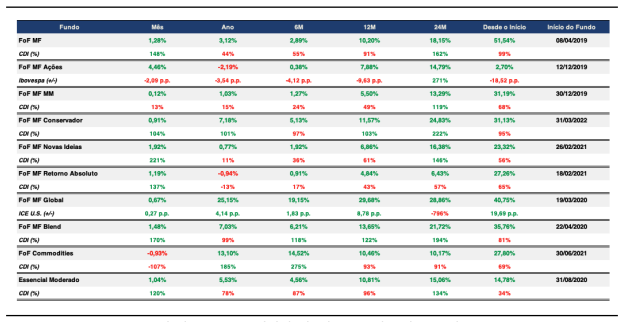

A Família de Fundo de Fundos de Investimento (FoFs)

Agosto foi um mês de ajustes econômicos significativos tanto no Brasil quanto no cenário global, com a inflação, as políticas monetárias e os spreads de crédito no centro das atenções. Nos EUA, as expectativas de um corte nas taxas de juros em setembro aumentaram, devido a uma desaceleração econômica, enquanto na Europa o Banco Central Europeu enfrentou dificuldades em controlar a inflação. Na Ásia, a economia chinesa mostrou sinais de enfraquecimento, contribuindo para um cenário global de crescimento moderado e desafios persistentes.

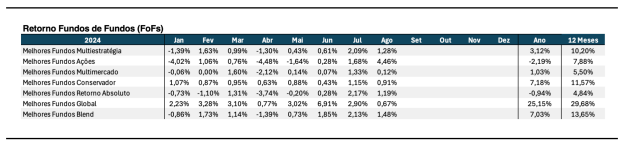

No Brasil, o Ibovespa fechou mais um mês positivo com 6,54%, marcando seu melhor desempenho no ano. Esse avanço foi impulsionado pelas expectativas de cortes nas taxas de juros pelo FED, o que também atraiu um fluxo significativo de capital estrangeiro. O Empiricus Melhores Fundos Ações registrou uma alta de +4,46%, com destaque positivo para Moat Capital FIC Ações (+9,19%) e TRIG11 (+7,24%), e negativo Neo Future FIC Ações (+2%) e Pátria Pipe Feeder Private FIC Ações (+2,30%).

O Empiricus Melhores Fundos Multiestratégia (+1,28%) também teve como destaque os ativos de renda variável, como Moat Capital FIC Ações (+9,19%) e Nest Ibovespa Enhanced Resp Limitada FIF Ações (+6,92%). Os ativos que puxaram a rentabilidade da carteira para baixo foram foram o CRPT11 (-16,12%) e o Giant Zarathustra Vitreo FIC Multimercado (-3,37%), esses foram afetados principalmente pela reação do mercado à “Super Quarta” no fechamento de julho, que envolveu as decisões de políticas de juros do

Brasil, EUA e Japão, a alta volatilidade dos mercados e o desmonte de carry trades envolvendo o Iene contribuíram para esse resultado negativo.

O Empiricus FoF Melhores Fundos Multimercados registrou uma leve alta de +0,12%, com destaque para o Kapitalo Vtr Zeta FIC Multimercado (+4,43%) e o Vtr Sr Investimento no Exterior FIC Multimercado Crédito Privado (+2,25%). No entanto, o Giant Zarathustra Vitreo FIC Multimercado (-3,37%) e o Canvas Vector FIC Multimercado (-2%) atuaram como detratores, os dois fundos sistemáticos foram significativamente impactados pela volatilidade observada no início de agosto.

O dólar apresentou uma leve desvalorização, fechando o mês a R$5,61, refletindo a complexidade das dinâmicas entre a política monetária dos EUA e as incertezas fiscais no Brasil. No ano, o Empiricus Melhores Fundos Global acumula uma rentabilidade de +25,15% e no mês +0,67%, enquanto o Empiricus Melhores Fundos Blend obteve +1,48% em agosto.

O cenário econômico brasileiro mostrou uma leve desaceleração na inflação, com o IPCA-15 registrando um aumento de 0,19% em agosto. O mercado ajustou suas projeções de inflação para 4,2% ao final do ano, conforme divulgado no boletim Focus de 12/08, e os spreads de crédito também apresentaram um estreitamento. O Empiricus Melhores Fundos Conservador (+0,91%), teve como destaque positivo Galloway Latam Bonds Brl Investimento No Exterior FI Multimercado Crédito Privado (+1,72%) e Riza Daikon FIC Multimercado Crédito Privado (+1,48%) e como negativos o Kinea Ipca Dinâmico II FIC Renda Fixa (+0,45%) e Itaú Legend Distribuidores Resp Limitada FIF CIC RENDA FIXA LP (+0,53%).

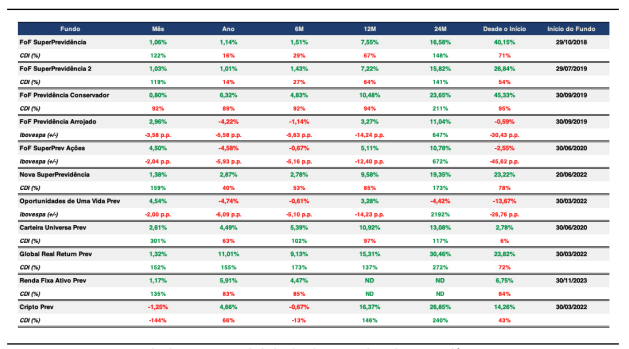

A Família de Previdência e os Fundos Temáticos

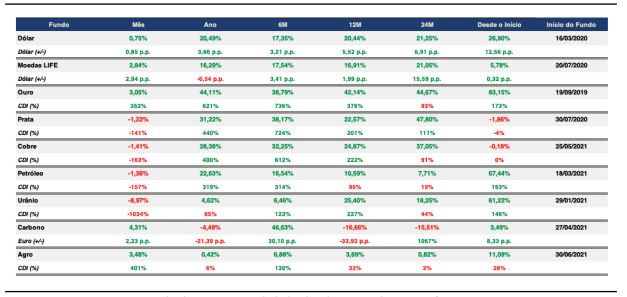

Os resultados da família completa de fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

No mês de agosto, o fundo de previdência multiestratégia Empiricus Nova SuperPrevidência alcançou uma rentabilidade de +1,38%, a carteira teve como destaque os ETFs TRIG11 (+7,24%) e BOVV11 (+6,66%). Por outro lado, os detratores de performance foram o Giant Zara Multi Fof Prev FIE FIC Multimercado (-3,71%) e CRPT11 (-16,12%).

O Empiricus Global Real Return encerrou o mês com um desempenho positivo de +1,32%. A alocação internacional foi o principal motor da performance, destacando o WRLD11 com um ganho de +2,46%.

Além disso, os títulos de longo prazo atrelados à inflação contribuíram negativamente para a rentabilidade do fundo, com a NTN-B 08/2060 registrando um retorno de +0,57%.

Anexo I – Mapa de Rentabilidade

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

Nesta edição abordamos em detalhes: Impactos do bloqueio de redes sociais no Brasil, destacando suas implicações para a economia e a competitividade; Comportamento dos mercados em agosto, com destaque para a recuperação das big techs nos EUA e a valorização histórica do Ibovespa; Detalhamento do desempenho dos nossos fundos de investimentos, desde ações internacionais até criptomoedas, oferecendo insights sobre as melhores estratégias para os próximos meses. Leia a carta completa para entender todas as nuances do mercado e como preparar seu portfólio para o futuro!

Ler Conteúdo28 nov 2024, 20:08

Antecipando o Amanhã para Moldar o Presente

Nesta edição abordamos em detalhes: Impactos do bloqueio de redes sociais no Brasil, destacando suas implicações para a economia e a competitividade; Comportamento dos mercados em agosto, com destaque para a recuperação das big techs nos EUA e a valorização histórica do Ibovespa; Detalhamento do desempenho dos nossos fundos de investimentos, desde ações internacionais até criptomoedas, oferecendo insights sobre as melhores estratégias para os próximos meses. Leia a carta completa para entender todas as nuances do mercado e como preparar seu portfólio para o futuro!

Ler Conteúdo5 nov 2024, 14:10

Déjà Vu: de volta para o futuro dos mercados

Nesta edição abordamos em detalhes: Impactos do bloqueio de redes sociais no Brasil, destacando suas implicações para a economia e a competitividade; Comportamento dos mercados em agosto, com destaque para a recuperação das big techs nos EUA e a valorização histórica do Ibovespa; Detalhamento do desempenho dos nossos fundos de investimentos, desde ações internacionais até criptomoedas, oferecendo insights sobre as melhores estratégias para os próximos meses. Leia a carta completa para entender todas as nuances do mercado e como preparar seu portfólio para o futuro!

Ler Conteúdo14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

Nesta edição abordamos em detalhes: Impactos do bloqueio de redes sociais no Brasil, destacando suas implicações para a economia e a competitividade; Comportamento dos mercados em agosto, com destaque para a recuperação das big techs nos EUA e a valorização histórica do Ibovespa; Detalhamento do desempenho dos nossos fundos de investimentos, desde ações internacionais até criptomoedas, oferecendo insights sobre as melhores estratégias para os próximos meses. Leia a carta completa para entender todas as nuances do mercado e como preparar seu portfólio para o futuro!

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

Nesta edição abordamos em detalhes: Impactos do bloqueio de redes sociais no Brasil, destacando suas implicações para a economia e a competitividade; Comportamento dos mercados em agosto, com destaque para a recuperação das big techs nos EUA e a valorização histórica do Ibovespa; Detalhamento do desempenho dos nossos fundos de investimentos, desde ações internacionais até criptomoedas, oferecendo insights sobre as melhores estratégias para os próximos meses. Leia a carta completa para entender todas as nuances do mercado e como preparar seu portfólio para o futuro!

Ler Conteúdo28 ago 2024, 20:14

Carta Tech Select | Agosto/24

Nesta edição abordamos em detalhes: Impactos do bloqueio de redes sociais no Brasil, destacando suas implicações para a economia e a competitividade; Comportamento dos mercados em agosto, com destaque para a recuperação das big techs nos EUA e a valorização histórica do Ibovespa; Detalhamento do desempenho dos nossos fundos de investimentos, desde ações internacionais até criptomoedas, oferecendo insights sobre as melhores estratégias para os próximos meses. Leia a carta completa para entender todas as nuances do mercado e como preparar seu portfólio para o futuro!

Ler Conteúdo