Carta do Gestor

A última perna do primeiro semestre de 2024

Prezados investidores

Chegamos ao último mês do primeiro semestre de 2024. De forma geral, o saldo dos mercados globais até aqui foi positivo. Entre a hype da Inteligência Artificial e as dúvidas envolvendo a política monetária do Fed e o desempenho da economia americana, a primeira certamente acabou dominando o cenário e alimentando o bull market iniciado em novembro de 2023.

Mas nem todos os ativos de risco participaram dessa festa. O apetite dos investidores pelas ações dos principais países emergentes ficou pelo caminho. A inversão das probabilidades relacionadas ao afrouxamento monetário norte-americano trouxe mais força para a teoria do dólar “milk-shake”, na qual a moeda americana acaba sugando os recursos globais, e, também, minou o discurso mais dovish dos Bancos Centrais emergentes.

|

Gráfico 1 – Retorno do Dólar contra as Moedas dos Países Emergentes em 2024 – Principais Moedas: USDBRL = Real | USDTRY = Lira Turca | USDKRW = Won Sul Coreano | USDMXN = Peso Mexicano | USDINR = Rúpia Indiana. Fonte: Koyfin

A insistente robustez da economia americana ainda não abriu espaço para a mudança de discurso do Federal Reserve. Em junho, muito provavelmente vamos escutar o mesmo disco riscado dos últimos meses. Powell e sua turma ainda não conseguem enxergar um palmo à frente na condução da política monetária, devido às leituras mistas dos dados econômicos.

A realidade é que a economia americana ainda continua “super alimentada” pela política fiscal do governo Biden e, dado o ano de eleições, não parece que haverá refresco até o final do ano. Algum sopro extra ainda deve vir do “final” do Quantitative Tightening (QT) ao redor do globo, ocasionado pela mudança de postura dos banqueiros centrais, que procurarão manter quaisquer hipóteses de desaceleração econômica sob rédeas curtas. A tentativa de equilibrar a tríade formada pelo crescimento econômico, inflação e emprego está bastante clara nos discursos.

Sendo assim, as dificuldades para que as ações globais continuem escalando sobre o “muro de preocupações” parecem baixas. Somente um evento extremo parece ser capaz de descarrilhar o apetite dos investidores por ativos de risco. Leituras adversas nos indicadores econômicos, incapazes de alterar as tendências atuais, continuarão lidas como pontos fora da curva e não devem afetar o rumo ascendente dos preços das ações. Como sempre, à conferir…

Sell in May?? I don’t think so…

Apesar do ensaio do sell-off nos últimos pregões de maio, o caminho para a continuidade da alta dos mercados acionários continua livre. Eventuais solavancos devem ser interpretados como oportunidades de (re)alocação. As teses envolvendo tecnologia permanecem robustas, a despeito dos primeiros sinais de rusgas sobre o conceito da IA — discussão para um outro momento. A necessidade de atenção na hora de alocar os recursos em tecnologia aumentou substancialmente.

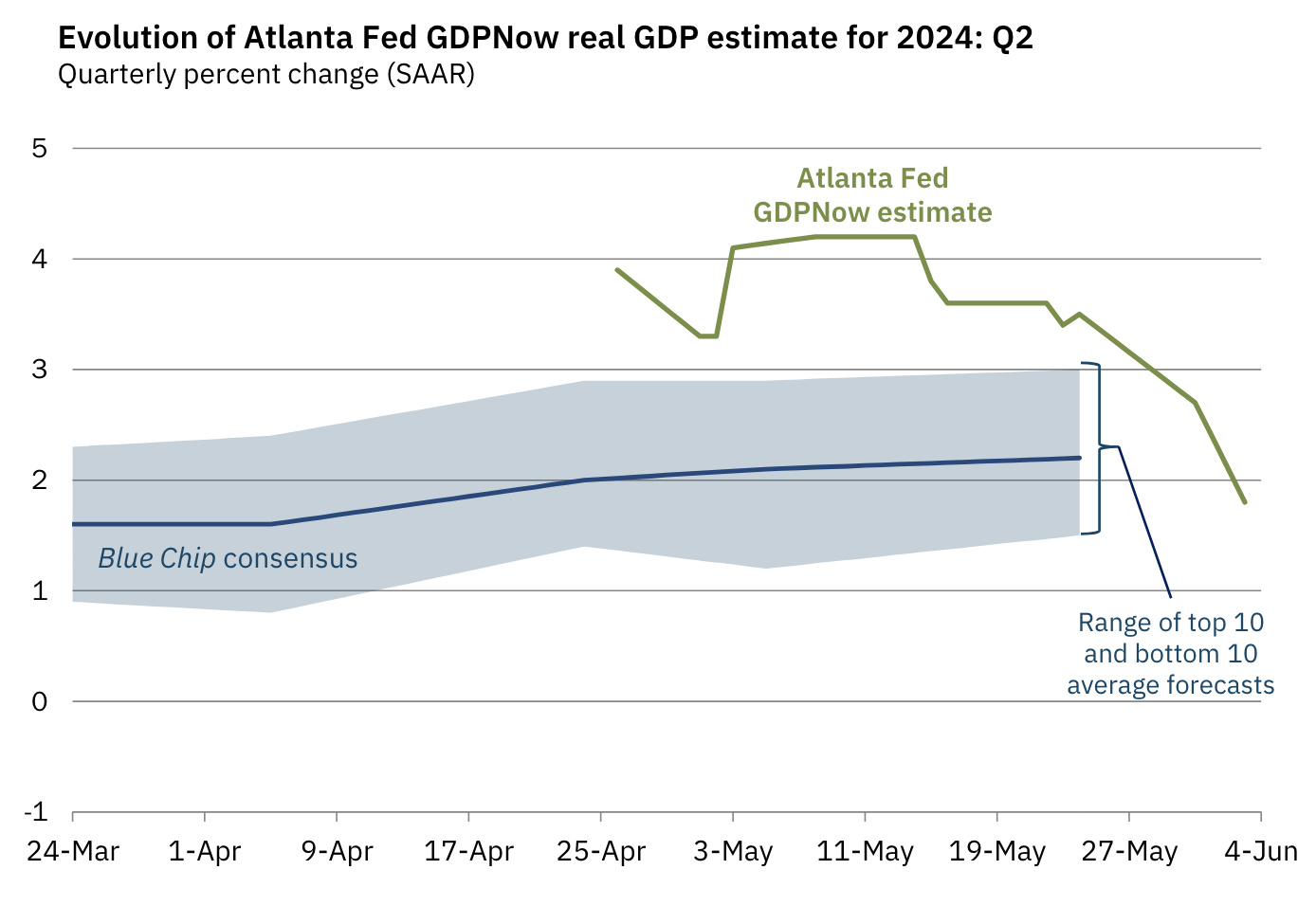

Sob a ótica da economia real, os dados ainda mostram alguma estabilidade, apesar da desaceleração na margem. De acordo com o GDPNow do Fed de Atlanta, a estimativa para o desempenho do PIB norte-americano neste segundo trimestre do ano perdeu fôlego na última semana de maio (puxado pelo indicador da indústria divulgado no dia 3 de junho), e agora aponta para um crescimento anualizado de 1,8%.

|

Figura 1 — Evolução do indicador GDPNow do Fed de Atlanta. Fonte: Fed Atlanta

É verdade que a construção deste índice merece algum questionamento. Tomando emprestado o exemplo recente trazido à tona por Jim Bianco, da Bianco Research, os indicadores econômicos utilizados na sua construção, como o ISM PMI, por exemplo, têm sido preditores ruins da situação da economia há algum tempo. O gráfico 2 traz a sua comparação com a evolução do crescimento do PIB (em verde). Note a sua manutenção, mesmo diante de uma indústria relativamente fraca (linha azul).

|

Gráfico 2 — Evolução do ISM PMI Index (pontos) e o Crescimento do PIB trimestral (%) dos EUA. Fonte: Koyfin.

Outro indicativo de que a economia americana ainda detém fôlego, está ligado aos lucros corporativos. De acordo com os dados coletados pelo FactSet, olhando à frente, as taxas de crescimento estimadas de Lucro Líquido nos próximos trimestres devem avançar 9,2%, 8,3% e 17,5% — 2T, 3T e 4T24, respectivamente. São números robustos, normalmente estimados com base nos guidances fornecidos pelas companhias. Eu repito: a não ser que haja alguma ruptura clara no tecido, os resultados corporativos no curto e médio prazo parecem dados.

A sinalização mais anedótica também está ligada ao fluxo nos aeroportos, que finalmente voltou aos níveis de 2019. Vale ter em mente que os usuários do transporte aéreo são aqueles dispostos — ou capazes — em utilizar parcelas maiores dos seus recursos. Em outras palavras, são os 20% da população capazes de sustentar 80% da economia do país.

|

Gráfico 3 — Número de passageiros no Check-in da TSA (aeroportos americanos). Fonte: TSA e Empiricus Gestão.

Diante deste quadro, pelo lado da política monetária, as expectativas dos economistas apontam para a manutenção do Fed Funds na reunião que ocorre na metade de junho. E guardam uma alta probabilidade de que o mesmo ocorra em julho. Na verdade, começam a rondar o horizonte as primeiras leituras de uma pequena chance de elevação dos juros após as eleições, dada a manutenção da política fiscal que exibe um déficit na casa dos 6%.

De qualquer forma, o desejo maior dos investidores em geral (digo desejo e não expectativas, porque às vezes a realidade é mais dura do que o esperado) é de que o ciclo econômico se faça prevalecer e a economia americana desacelere ao ponto de provocar o fim do aperto monetário. Tal dinâmica provocaria um efeito positivo importante sobre os ativos de risco globais, em especial nos países emergentes. Hoje, pode-se dizer que é o fator chave para a recuperação dos preços das ações da China e Brasil, por exemplo.

Aliás, a hora não é de vender a Bolsa brasileira. Apesar das condições macroeconômicas apontarem para um quadro mais complicado e uma taxa de desconto mais alta, o que nos forçou a revisar nosso alvo para o Ibovespa para 145 mil pontos para o final do ano, as ações locais estão fortemente descontadas. Aos 121 mil pontos, enxergamos um potencial de valorização na casa dos 20% daqui até dezembro (lembrando que aqui a simples matemática em função do tempo não impera…).

Os juros brasileiros também devem ficar estacionados nesses níveis mais elevados, em função da deterioração das perspectivas fiscais brasileiras e, também, devido às questões internacionais. A recente volatilidade, aliás, foi responsável por machucar boa parte da renda fixa local (quem está marcando à mercado os seus títulos, pode perceber a realidade).

De qualquer forma, são nessas horas que as verdadeiras oportunidades costumam bater à porta. A paciência é algo que precisa ser cultivado.

O comportamento dos mercados em maio

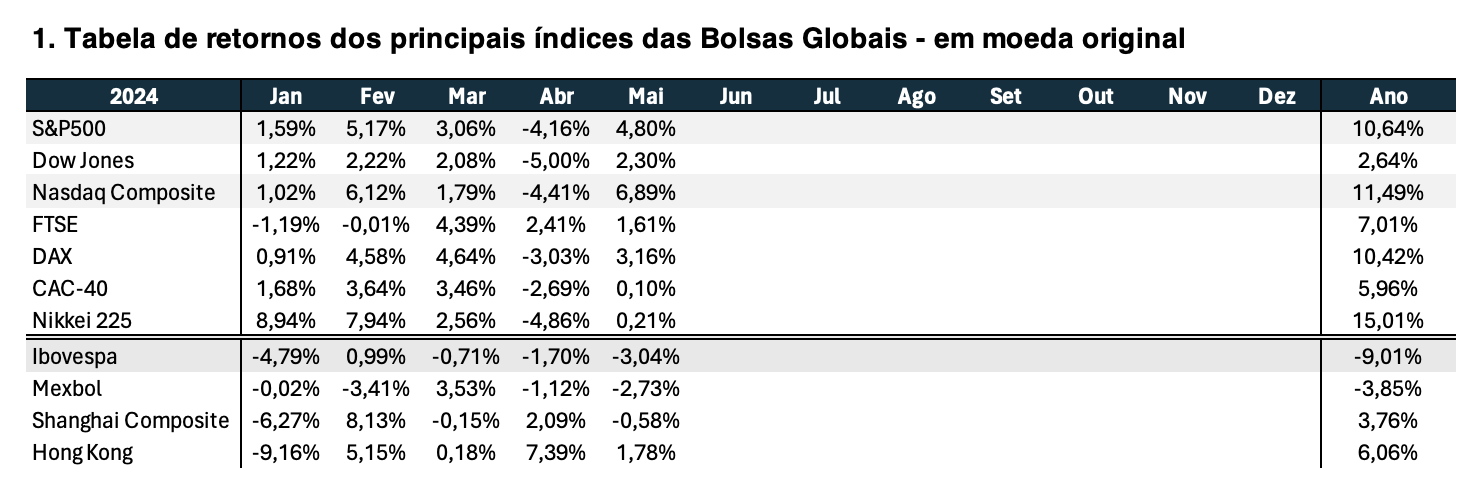

O mês de maio foi puxado pela retomada do ânimo dos investidores relacionados ao segmento de tecnologia. Ao longo do mês, foram divulgados os resultados da Nvidia, que, por mais uma vez, surpreenderam positivamente. Seu valor de mercado, inclusive, já beira os US$ 2,9 trilhões e se aproximou “perigosamente” da gigante de Cupertino, a Apple.

Impulsionadas pela reabertura da janela de recompras, o índice S&P 500 avançou 4,8% e alcançou os 5.277 pontos. O Nasdaq foi carregado pelo excelente desempenho da Nvidia e subiu fortíssimos 6,89% em dólares. Na Europa, a surpresa veio do bom desempenho da Bolsa Alemã: avançou 3,16% no mês e agora no ano, acumula 10,4% de valorização. Do lado oriental, o Nikkei 225 ficou praticamente no zero a zero (0,21%).

Na China, a Bolsa de Hong Kong voltou a apresentar desempenho positivo (+1,78%) e agora voltou a chamar atenção de parte dos investidores globais. Na última semana de maio, inclusive, trouxemos o Vice-Presidente do Bank of China aqui do Brasil, Hsia Sheng, para falar no evento da Empiricus Gestão — se você ainda não viu, segue o link. O eventual ceticismo com posições por lá talvez precise ser revisto.

|

Do lado das commodities, os destaques ficaram com o Gás Natural, Prata e Trigo. Em relação ao primeiro, a narrativa está ligada à recuperação da indústria alemã, especialmente dos segmentos de semi-commodities. Já a prata tem respondido em paralelo ao avanço do ouro. Vale também a menção ao Bitcoin, que avançou 12,96% no mês.

Por aqui, não houve trégua. O índice Small Caps perdeu mais 3,61%, enquanto o Ibovespa apresentou perdas de 3,04%. Dessa vez, não houve vencedores. A Petrobras sofreu os efeitos da mudança na sua liderança depois de perder quase 12% das máximas do começo de maio. Já a Vale ficou praticamente no zero a zero.

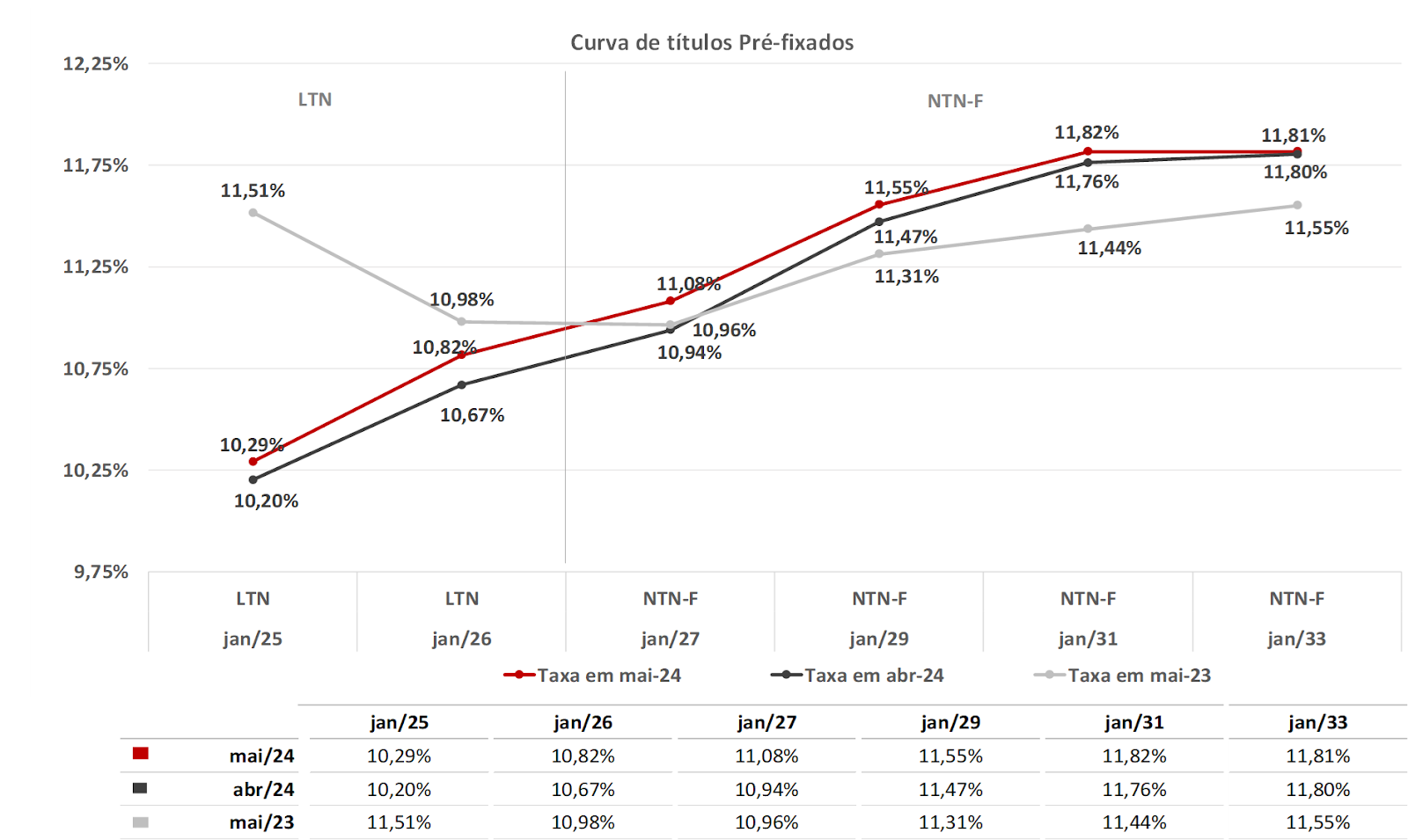

Na renda fixa local, a volatilidade voltou a punir as teses direcionais. Depois do ensaio do fechamento da curva no começo de maio, os juros de 10 anos voltaram a subir e fecharam nos mesmos níveis de abril. A ratificação da mudança das expectativas quanto à Selic terminal e os prognósticos mais duros relacionados às questões fiscais acabaram por empurrar a curva de juros para cima.

|

Gráfico 4 – Estrutura a termo da Curva de juros brasileira. Fonte: Quantum e Empiricus.

Vamos agora para as principais estratégias da casa.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

O saldo do mês de maio foi positivo para as ações ligadas ao mundo da tecnologia. O grande destaque, sem sombra de dúvidas, veio das ações da Nvidia e dos seus resultados trimestrais estelares. Jensen Huang, CEO da empresa, conseguiu novamente encantar os investidores, ao elevar o guidance de receitas e lucro para o final do ano. Além disso, reforçou a ideia de que o ciclo de investimentos na “computação acelerada” ainda está só no começo.

Além das ações da Nvidia, que avançaram mais de 26% no mês, merecem destaque as ações da Apple e Meta. A primeira, voltou ao radar dos investidores sob a ótica do seu evento anual, o WWDC, que acontecerá agora no dia 10. A hipótese de que a empresa teria fechado um acordo com a OpenAI para utilizar o ChatGPT 4o para alimentar a Siri, trouxe de volta a ideia de que a empresa liderada por Tim Cook pode voltar a surpreender. Já a Meta, recuperou parte das perdas vistas após a divulgação dos seus resultados trimestrais (exageradas, por sinal).

Na reta final do mês, divulgamos a Carta Trimestral do Tech Select, intitulada “Dançando com os Elefantes”, na qual reforçamos a relevância do papel das Big Techs na construção da infraestrutura voltada para a exploração do mundo da Inteligência Artificial. E no dia 29 de maio, fizemos uma apresentação sobre o tema no Empiricus Asset Day. Se você ainda não teve a oportunidade de vê-los, seguem os links — Carta e Live.

Do lado negativo, ficaram as ações da SalesForce, que caiu 12% no mês. No Empiricus Tech Select FIA BDR Nível I acabamos caindo nessa armadilha. Apesar dos prognósticos futuros positivos e números relativamente bons, a narrativa do momento envolvendo a Inteligência Artificial e as companhias de software, cujas receitas são atreladas ao número de postos de trabalhos (número de assinaturas), acabaram sofrendo. A leitura é que a utilização da IA seria capaz de otimizar processos e, por consequência, seria capaz de eliminar um bom número de postos de trabalho. Essa é uma premissa forte, dado que a utilização da IA teria como objetivo otimizar processos e gerar mais produtividade dos funcionários, e não eliminar postos de forma direta. À conferir mais à frente.

Por conta do mal desempenho das ações da SalesForce, o desempenho do Empiricus Tech Select FIA BDR Nível I acabou deixando a desejar. A alta de 3,27% acabou frustrando, e acreditamos que ao longo de junho, às ações da companhia recomponham parte das perdas.

Já o Empiricus Money Bets FIA BDR Nível I foi o grande destaque. O fundo apresentou valorização de 8,36% puxado pela forte alta de algumas teses presentes na Carteira. Os principais destaques foram Moderna e First Solar, que durante o mês apresentaram altas superiores a 50%. No ano, o fundo sobe 26,85%.

O Empiricus Blockchain FIA, acabou penalizado pelo maior grau de concentração. As teses das emerging techs ligadas ao cloud acabaram sofrendo quedas fortes no penúltimo dia do mês. O fundo apresentou desvalorização de 1,57% no período.

|

Do lado das estratégias com ações livres, o resultado também foi bastante positivo. Detentor de uma carteira mais equilibrada entre as linhas de growth e value, o Empiricus Money Rider Ações Dinâmico FIA avançou 7,15% no mês. Aqui os principais destaques vieram das ações do Mercado Livre e Booking, que recuperaram o mal desempenho do mês anterior. No entanto, vale chamar a atenção para outros casos, como Marathon Oil, que recebeu uma oferta para ser adquirida, e a rede de hospitais HCA Healthcare. No ano, o fundo sobe 17,16%.

Já o WB90 FIA mostrou mais uma vez um bom equilíbrio e avançou 3,46%. Detentor de uma carteira propositalmente mais desconectada do mundo da tecnologia, o fundo acabou beneficiado pela maior dispersão de retornos na Bolsa americana. No ano, o fundo sobe 22,16%.

|

Os Fundos de Criptomoedas

Os debates envolvendo a criação do ETF de Ether foram o destaque de maio. Durante o mês, a reviravolta a favor do protocolo fez o apetite do investidor voltar à tona. Neste sentido, tanto o Bitcoin quanto o Ether apresentaram fortes valorizações — 12,96% e 27,94%, respectivamente. Essa dinâmica foi bastante positiva para nossos fundos e, no mês, o Empiricus Criptomoedas FIM e o CoinCripto apresentaram valorizações de 15,52% e 16,39%, respectivamente. No ano, eles avançam 50,61% e 55,44%. Continuamos a ver um potencial elevado para essa classe de ativos neste ano — recentemente, gravamos um podcast com o site Inteligência Financeira comentando as perspectivas para o segmento, se você ainda não viu, segue o link.

|

Os Fundos Multimercados (FIMs)

Os fundos multimercados da casa novamente apresentaram um saldo positivo em maio.

O Empiricus Carteira Universa FIM apresentou perdas de 0,30%. O desempenho negativo se deve ao book de ações locais, que ainda penam para sair da inércia. Já o book de metais e o book internacional reduziram as perdas, puxado pelas ações da Alphabet. No ano, o fundo perde 1,85%.

Já o Empiricus Wealth Trading FIM superou com folga seu benchmark em maio — 1,70%, ou 203% do CDI). A reestruturação da estratégia fundamentada em quatro books — Renda Variável Global, Renda Fixa, Commodities e Trading — permitiu uma diversificação interessante o suficiente para gerar ganhos, mesmo em meio ao ambiente mais complicado. Os destaques estruturais vieram das posições no Japão e no S&P 500 e no bom movimento dos ETFs de Cripto e Urânio. Esse é um fundo que tem como característica essencial o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, certamente eles serão menores do que os fundos que possuem alocações mais estruturais em ativos mais voláteis. No ano, o fundo sobe 3,81% ou 87% do CDI.

Por fim, o grande destaque dessa classe voltou a ser o Empiricus Money Rider Hedge Fund FIM IE (MRHF). No período, o fundo apresentou valorização de 4,51%, e agora no ano avança 11,13%. Todos os books apresentaram retornos positivos, com destaque para o Macro e Commodities. Aos poucos, mas com passos largos, estamos retomando os bons momentos do fundo.

|

Os Fundos de Ações Nacionais (FIAs)

Conforme pontuado a introdução da Carta, o mês foi bastante difícil para o mercado acionário brasileiro. O Ibovespa caiu pelo terceiro mês seguido. A leitura macroeconômica negativa para as ações dos emergentes, calcada na necessidade de uma política monetária mais frouxa, fez com que o fluxo dos investidores estrangeiros se tornasse fortemente vendedor. Esses motivos levaram os fundos de ações a apresentarem mais um mês ruim.

No mês de maio, o Empiricus Oportunidades de uma Vida FIA apresentou desvalorização de 3,61%, enquanto o Empiricus Deep Value FIA perdeu 4,35%. Já o Empiricus Microcap Alert FIA acabou surpreendendo e avançou 2,60%, puxado pela oferta da Vivo pela Desktop.

|

Os Fundos de Renda Fixa

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP, e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação à mercado. Em outras palavras, roda como um “reloginho”. No mês, o fundo apresentou retorno de 1,03%, ou 123% do CDI. No ano, o retorno é 5,39%, ou 122% do CDI.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. O fundo completou os seus primeiros seis meses de vida, e, nesse período, rodou a 107% do CDI. A meta de rentabilidade desse fundo é algo ao redor dos 102% do CDI, interessante para um produto que detém liquidez em dois dias.

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. Atualmente a carteira é composta por títulos públicos, instrumentos de crédito bancário e privado, além de derivativos de juros. No mês, o RF ativo apresentou retorno de 0,87%, ou 104% do CDI.

|

A Família de Fundo de Fundos de Investimento (FoFs)

Com exceção das alocações em portfólios de crédito privado, os fundos de fundos sofreram com o posicionamento em multimercados e, principalmente, em fundos de renda variável. O Empiricus Melhores Fundos Ações fechou o mês em queda inferior ao índice, de 1,64%, enquanto o Empiricus Melhores Fundos Multiestratégia fechou em alta de 0,43%.

A classe de Crédito apresentou mais um mês de forte captação, sinalizando demanda por parte dos investidores. Os fundos com alocação em bonds e outros com exposição ao dólar foram beneficiados no mês. Um exemplo é o SPX Seahawk FICFIM CrPr, apresentando alta de 1,22%. Em contrapartida, o Capitânia Premium 45 FICFIRF CrPr LP foi o maior detrator, com alta de apenas 0,38%. Ainda em renda fixa, os títulos de inflação contribuíram positivamente, e o fundo Vitreo Inflação Longa rendeu +1,52%.

A renda variável, por sua vez, foi o que puxou o resultado do fundo para baixo, fruto de um ambiente externo mais negativo e pessimismo sobre política monetária e fiscal, resultando em um descolamento dos índices de bolsa americanos. O fundo Pátria PIPE Feeder Institucional FICFIA registrou a queda mais significativa de -8,77%, enquanto outros nomes presentes no portfólio tiveram quedas próximas ao Ibovespa. O destaque positivo foi para o ATMR II FICFIA, fundo espelho da Atmos, que apresentou valorização de 1,02%.

Para os multimercados, o cenário que ora parece indicar algum direcionamento, ora deixa de ter qualquer perspectiva, continua a afetar a tomada de risco por parte dos gestores. Soma-se a isso a sequência de meses de captação negativa e um CDI ainda elevado, formando um dos períodos mais desafiadores para a indústria. No mês, o resultado foi misto, mas poucos fundos conseguiram bater o benchmark , como o VTR Verde AM 60 FICFIM e o Kapitalo VTR Zeta FICFIM, com respectivamente altas de +2,49% e +2,31%. Na ponta contrária, o fundo Ibiuna Long Short STLS FICFIM fechou o mês com queda de -3,59% , afetado negativamente pela posição em Utilities.

|

A Família de Previdência e os Fundos Temáticos

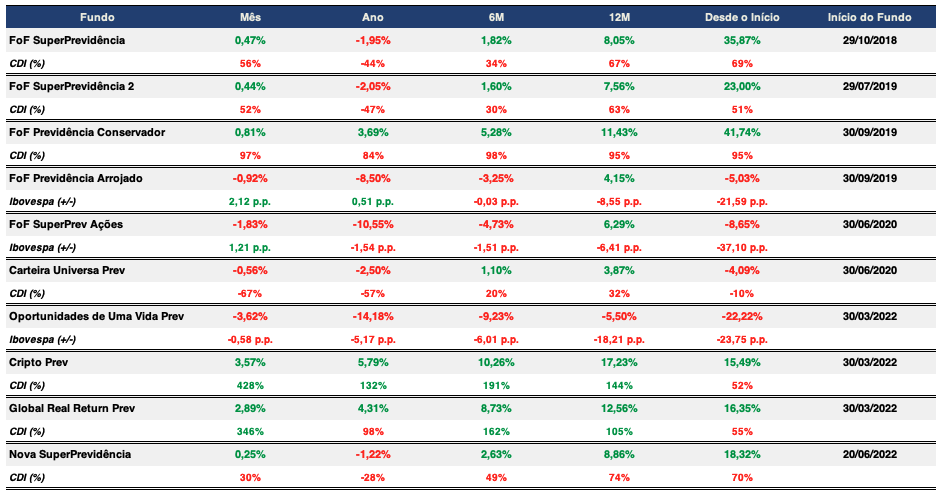

Os resultados da família completa de fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

O FoF Nova SuperPrevidência, nosso carro-chefe no segmento, apresentou valorização de 0,34%. O destaque veio do CRPT11 (+16,72%), que também se sobressaiu no primeiro trimestre deste ano. O Empiricus FoF Global avançou 3,02% e se beneficiou da valorização do dólar em maio e também contribuiu positivamente. Por fim, os detratores do desempenho da carteira foram os ativos de Small Caps e o fundo Pátria Pipe Prev Fie2 FICFIM (8,92%).

Anexo I – Mapa de Rentabilidade

|

Tabela 1 – Rentabilidade dos Fundos de Ações – Internacionais e Nacionais

|

Tabela 2 – Rentabilidade dos Fundos Multimercados

|

Tabela 3 – Rentabilidade dos Fundos de Criptomoedas

|

Tabela 4 – Rentabilidade dos Fundos de Renda Fixa

|

Tabela 5 – Rentabilidade dos Fundos de Fundos

|

Tabela 6 – Rentabilidade dos Fundos de Previdência

|

Tabela 7 – Rentabilidade dos Fundos Temáticos

Conteúdos Relacionados

3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

O texto analisa o desempenho positivo dos mercados globais no primeiro semestre de 2024, impulsionado pela Inteligência Artificial e a política monetária do Federal Reserve. Destaca a robustez da economia americana, as variações nos mercados emergentes e o desempenho de diversos setores, incluindo tecnologia, renda fixa e criptomoedas, com foco nas estratégias de investimento da Empiricus Gestão.

Ler Conteúdo28 nov 2024, 20:08

Antecipando o Amanhã para Moldar o Presente

O texto analisa o desempenho positivo dos mercados globais no primeiro semestre de 2024, impulsionado pela Inteligência Artificial e a política monetária do Federal Reserve. Destaca a robustez da economia americana, as variações nos mercados emergentes e o desempenho de diversos setores, incluindo tecnologia, renda fixa e criptomoedas, com foco nas estratégias de investimento da Empiricus Gestão.

Ler Conteúdo5 nov 2024, 14:10

Déjà Vu: de volta para o futuro dos mercados

O texto analisa o desempenho positivo dos mercados globais no primeiro semestre de 2024, impulsionado pela Inteligência Artificial e a política monetária do Federal Reserve. Destaca a robustez da economia americana, as variações nos mercados emergentes e o desempenho de diversos setores, incluindo tecnologia, renda fixa e criptomoedas, com foco nas estratégias de investimento da Empiricus Gestão.

Ler Conteúdo14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

O texto analisa o desempenho positivo dos mercados globais no primeiro semestre de 2024, impulsionado pela Inteligência Artificial e a política monetária do Federal Reserve. Destaca a robustez da economia americana, as variações nos mercados emergentes e o desempenho de diversos setores, incluindo tecnologia, renda fixa e criptomoedas, com foco nas estratégias de investimento da Empiricus Gestão.

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

O texto analisa o desempenho positivo dos mercados globais no primeiro semestre de 2024, impulsionado pela Inteligência Artificial e a política monetária do Federal Reserve. Destaca a robustez da economia americana, as variações nos mercados emergentes e o desempenho de diversos setores, incluindo tecnologia, renda fixa e criptomoedas, com foco nas estratégias de investimento da Empiricus Gestão.

Ler Conteúdo4 set 2024, 13:59

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

O texto analisa o desempenho positivo dos mercados globais no primeiro semestre de 2024, impulsionado pela Inteligência Artificial e a política monetária do Federal Reserve. Destaca a robustez da economia americana, as variações nos mercados emergentes e o desempenho de diversos setores, incluindo tecnologia, renda fixa e criptomoedas, com foco nas estratégias de investimento da Empiricus Gestão.

Ler Conteúdo