Carta do Gestor

Carta Tech Select | Montando o Mosaico da Inteligência Artificial

A obsolescência da inovação

A inteligência artificial generativa tomou de assalto a atenção do público no final de 2022. A OpenAI, liderada por Sam Altman, inaugurou um segmento no qual não havia precedentes. De repente, todos os assistentes virtuais que haviam sido criados pelas mentes brilhantes do Silicon Valley ficaram obsoletos. Os frequentes questionamentos sobre a utilidade da Alexa, Siri e Google Assistant ganharam ainda mais razão, ao passo que o ChatGPT, mesmo sem reproduzir nenhum som (até então), trazia respostas muito mais satisfatórias aos seus usuários.

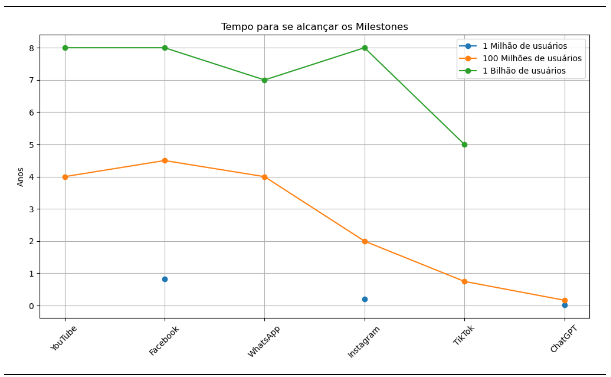

Não à toa, o ChatGPT explodiu a boca do trombone. Em janeiro de 2023, apenas dois meses após o seu lançamento, o aplicativo já contava com 100 milhões de usuários mensais ativos e recebia mais de 13 milhões de visitantes únicos por dia, quebrando o recorde de maior crescimento de usuários para um aplicativo de consumo. O modelo de assinatura mensal, já consolidado frente ao público, foi o escolhido para dar o pontapé inicial nessa interação e ganhou o impulso com o lançamento do GPT-4, cuja capacidade era ainda mais surpreendente.

Na sua esteira, entretanto, a concorrência começou a emergir. Além dos modelos fundacionais (Claude, Mistral, Llama, entre outros), que também ganharam corpo, surgiram centenas (ou talvez milhares) de aplicativos que prometiam executar tarefas mais específicas, e que cujos negócios também se apoiam em modelos de assinaturas. Em um mundo construído sob a égide da recorrência, o espaço para conquistar o coração e a carteira do público vem ficando cada vez menor.

Baseado neste arcabouço, as primeiras dúvidas sobre os passos seguintes da Inteligência Artificial generativa começaram a ganhar corpo. Sob a ótica da monetização, o modelo de assinaturas adotado pelas companhias desenvolvedoras dos modelos fundacionais parece incapaz de lançá-las à lucratividade. Na camada mais estrutural, o elevado volume de investimentos realizados pelos provedores de serviços em nuvem, que dão sustentação à infraestrutura necessária para o treinamento e inferência dos modelos, parece incompatível frente aos ganhos de produtividade prometidos pelas ferramentas.

É como se, de repente, a inovação da década (ou do século, quem sabe) já tivesse adentrado um caminho sem volta, sem vencedores e sem aplicações práticas. Os discursos pessimistas recentes se apoiaram em uma leitura distorcida dos comentários do CEO da Microsoft Satya Nadella sobre a possibilidade de baixos retornos nos investimentos recentes, tese suportada por uma eventual saturação do segmento, ou ainda, um uso aquém do necessário para justificar os dólares alocados nos servidores e GPUs da Nvidia.

Apesar dessa linha de raciocínio guardar paralelos na história (tome como exemplo o acontecido com as empresas de telecomunicações que fizeram os primeiros investimentos em fibra óptica para os cabos submarinos), os investimentos atuais parecem mais próximos de gerar retornos em excesso do que imaginamos.

A redução da fricção da utilização da ferramenta de IA acontecerá em breve, quando os smartphones (ou outros periféricos) passarem a interagir de forma mais direta com seus usuários. As iniciativas da Apple, Alphabet e Meta voltadas para prover maior acesso já estão em curso, e atingirão o público até o final do ano. Com o passar do tempo, muito provavelmente os investimentos que estão sendo feitos hoje serão justificados. E muito provavelmente, muito mais precisará ser feito.

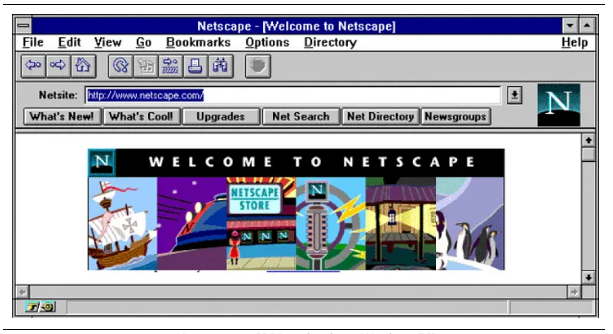

Entretanto, à primeira vista, essas iniciativas detêm uma chance de causarem o primeiro rebuliço no segmento. A OpenAI, criadora do GPT, deve passar pelo seu primeiro teste de fogo. E tal qual a história conta, nem sempre as pioneiras de uma era se tornam as grandes vencedoras de um setor nascente. Dada a similaridade entre a atual onda tecnológica e aquela promovida pela internet nos anos 1990, propomos um exercício reflexivo, no qual traçamos um paralelo entre a OpenAI e uma empresa que praticamente formatou como o público surfava na internet: a Netscape.

Netscape: Um Campeão do Passado

Em meados da década de 1990, a Netscape foi uma pioneira na nascente era da internet. Fundada em abril de 94 por Marc Andreessen e Jim Clark, a Netscape introduziu o primeiro navegador web amplamente popular, o Netscape Navigator. Essa inovação tornou a internet acessível às massas, impulsionando a rápida ascensão da empresa.

Apesar do volume pequeno de recursos captados, cerca de US$ 140 milhões, sua oferta pública inicial (IPO) em 1995 foi um sucesso. No primeiro dia de negociação, os preços das ações saíram dos US$ 28 para os US$ 75 e selou o início da era da internet. Vale a pena mencionar que a empresa ainda não era lucrativa.

A ascensão da Netscape foi meteórica. Em meados do mesmo ano, o Netscape Navigator havia capturado mais de 75% do mercado de navegadores. A empresa tornou-se sinônimo de internet, e seu sucesso estimulou uma onda de inovação e investimento em tecnologias ligadas à rede.

No entanto, essa dominância logo enfrentou um forte desafio. Reconhecendo a crescente importância da Internet, a Microsoft entrou no mercado de navegadores com o lançamento do Internet Explorer (IE) 1.0 em 1995. Inicialmente, o IE era um competidor modesto, mas a Microsoft tinha uma vantagem estratégica: o sistema operacional Windows, presente na maioria dos computadores pessoais. Ao integrar o Internet Explorer ao Windows, a Microsoft utilizou sua vasta base instalada para promover seu navegador.

O que se seguiu foi a acirrada “guerra dos navegadores”. A Microsoft investiu pesadamente no Internet Explorer, aprimorando suas funcionalidades a cada nova versão. No final dos anos 1990, o Internet Explorer havia se tornado um concorrente à altura do Netscape Navigator. A estratégia de integração com o Windows mostrou-se altamente eficaz, com muitos usuários optando por usar o navegador já instalado, sem ver necessidade de baixar e instalar o Netscape Navigator.

A Netscape respondeu a essa concorrência de diversas maneiras. Continuou inovando com novas versões do Netscape Navigator e também processou a Microsoft por práticas anticompetitivas. Em 1998, o Departamento de Justiça dos EUA (DOJ) entrou com um processo antitruste contra a Microsoft, alegando abuso de poder no mercado de sistemas operacionais para sufocar a concorrência entre navegadores. Esse caso, conhecido como Estados Unidos vs. Microsoft Corp., tornou-se um dos mais significativos julgamentos antitruste na história dos EUA.

Apesar desses esforços, a participação de mercado da Netscape continuou a declinar, e no final dos anos 1990, o Internet Explorer superou o Netscape Navigator como o navegador mais utilizado. A Netscape, enfrentando dificuldades financeiras, foi adquirida pela America Online (AOL) em novembro de 1998 por US$ 4,2 bilhões. A aquisição, vista como uma tentativa da AOL de fortalecer sua posição na Internet, não conseguiu reverter o declínio da Netscape.

Após a aquisição, a influência da Netscape continuou a diminuir. As decisões de gestão da AOL e a persistente dominância do Internet Explorer aceleraram a perda de mercado da Netscape. Em uma tentativa de se manter relevante, a Netscape abriu o código do seu navegador, o que levou à criação do projeto Mozilla. Este projeto, por sua vez, deu origem ao navegador Firefox, que mais tarde se tornaria uma alternativa popular ao Internet Explorer. No entanto, a essa altura, a marca Netscape já havia praticamente desaparecido da consciência pública.

O capítulo final da Netscape foi escrito em 2003, quando a AOL fez um importante anúncio: o Netscape Navigator, que havia desempenhado um papel crucial na popularização da Internet, foi oficialmente descontinuado. O seu legado, no entanto, continuou por meio do projeto Mozilla e do desenvolvimento subsequente do Firefox, que perpetuou o espírito de inovação que a companhia encarnou.

A trajetória da Netscape, da ascensão meteórica a seu eventual declínio, oferece uma visão intrigante sobre inovação, competição e os desafios de manter a liderança no setor tecnológico, servindo como um lembrete da importância de adaptabilidade e visão estratégica. Embora a empresa não tenha resistido às pressões competitivas da Microsoft, suas contribuições para a era inicial da Internet são inegáveis e ajudaram a moldar a web como a conhecemos hoje.

Montando o Mosaico da Internet: A Jornada de Marc Andreessen e a Revolução da Web

Marc Andreessen começou sua trajetória na tecnologia e na Internet em uma pequena cidade rural de Wisconsin. Apesar das limitações tecnológicas típicas do ambiente rural, seu interesse por computadores surgiu durante o ensino médio, na mesma época em que os computadores pessoais começaram a ganhar espaço. Essa curiosidade o levou à Universidade de Illinois em Urbana-Champaign, onde encontrou o ambiente ideal para explorar seu interesse. A universidade abrigava o National Center for Supercomputing Applications (NCSA), um centro com acesso a recursos avançados de computação e conectado à Internet nascente, então conhecida como NSFNET.

Durante seu tempo na Universidade de Illinois, Andreessen se envolveu com o NCSA, onde conheceu Eric Bina. Juntos, desenvolveram o navegador da web Mosaic, que se destacou como o primeiro a oferecer uma interface gráfica, tornando a Internet acessível a um público mais amplo. O lançamento do Mosaic em 1993 foi um divisor de águas, transformando a Internet de uma ferramenta textual, voltada para acadêmicos, em um meio visual e interativo acessível a qualquer usuário de computador.

O sucesso do Mosaic chamou a atenção de Jim Clark, cofundador da Silicon Graphics e veterano do Vale do Silício. Reconhecendo o potencial do navegador, Clark propôs a Andreessen a criação de uma nova empresa e foi assim que, em 1994, nasceu a Netscape Communications Corporation, marcando o início de um capítulo decisivo na história da Internet. No entanto, a trajetória de Andreessen não parou por aí.

Atualmente, Marc Andreessen é uma figura central no mundo do capital de risco e da inovação tecnológica. Como cofundador e sócio-geral da Andreessen Horowitz (a16z), ele atua na identificação e no desenvolvimento de startups promissoras. Desde sua fundação em 2009, a Andreessen-Horowitz se tornou uma das principais firmas de capital de risco no Vale do Silício, com investimentos em áreas como inteligência artificial, fintech e biotecnologia.

Além de seus investimentos, Andreessen é conhecido por suas ideias influentes na indústria de tecnologia. Ensaios como “Software is Eating the World” [1], publicado em 2011, previram o crescimento das empresas de software em diversos setores, tendência que se concretizou com o surgimento de empresas como Uber, Airbnb e DoorDash. Seus escritos recentes, como “Why AI Will Save the World” [2] e o “Techno-Optimist Manifesto” [3] continuam a estimular discussões importantes na comunidade tecnológica.

Em resumo, as contribuições de Andreessen para o desenvolvimento do Mosaic e da Netscape foram cruciais para o desenvolvimento da Internet como a conhecemos hoje. Seu trabalho ajudou a transformar a web em uma plataforma global de informação, comunicação e comércio, influenciando diretamente a forma como novas tecnologias são desenvolvidas e como discutimos o futuro da Internet.

[1] https://a16z.com/why-software-is-eating-the-world/

[2]https://a16z.com/ai-will-save-the-world/

[3] https://a16z.com/the-techno-optimist-manifesto/

A guerra dos LLMs

Estamos no começo da guerra dos LLMs, mas já podemos traçar um paralelo interessante: assim como a Netscape foi pioneira na era da internet, a OpenAI desempenhou um papel fundamental na era da inteligência artificial. A veloz adoção por parte dos usuários chamou a atenção, e diferentemente do acontecido na era da internet, dessa vez, a Microsoft decidiu agir. Em janeiro de 2023, a Big Tech investiu US$ 10 bilhões na OpenAI e integrou as suas tecnologias de IA em produtos como o Bing e o Microsoft 365.

Diante desse primeiro investimento da Microsoft, as expectativas relacionadas ao IPO da OpenAI cresceram, refletindo o entusiasmo pela IA. Mas a ampla dominância do GPT frente aos concorrentes também trouxe à empresa desafios internos consideráveis. Em novembro de 2023, o episódio da demissão de Sam Altman, cofundador e CEO, pelo conselho da OpenAI, desencadeou uma crise interna que expôs tensões entre a missão original da empresa e suas metas de lucro. A situação se agravou com a saída de líderes-chave como Ilya Sutskever e Greg Brockman, que trouxe à tona incertezas relacionadas à capacidade da OpenAI de manter sua posição de liderança em inovação.

Além disso, a concorrência avançou. Tanto os players menores, como Anthropic e Cohere, que começaram a receber recursos de investidores, quanto os grandes começaram a invadir a seara que antes era dominada pela OpenAI. Apesar de ainda ser uma referência, o GPT-4o agora enfrenta concorrentes que possuem capacidade similar ou até maior na hora de entregar tarefas.

E as grandes companhias não estão medindo esforços. Passada a primeira onda da tecnologia, os recursos destinados para o desenvolvimento dos produtos feito pelas Magnificent Seven (Apple, Amazon, Alphabet, Microsoft, Meta, Nvidia e Tesla) superaram a marca dos US$ 200 bilhões. Cada qual procurando encontrar o seu espaço nessa corrida. Entre elas, é preciso mencionar o esforço feito pela Alphabet para abocanhar uma fatia desse mercado, especialmente pela incumbência do Google Search e as ameaças existentes ao seu modelo de negócio. Também vale a pena atentarmos para o jogo da Microsoft, que ora atende aos interesses da OpenAI e ora caminha para diversificar seus investimentos em IA — recentemente a companhia investiu na Inflection AI, como forma de mantê-la menos dependente da OpenAI.

Mas o nome desse jogo, e talvez a maior ameaça ao domínio da companhia liderada por Altman, se chama Meta. Por meio de uma abordagem open source, o modelo fundacional da empresa liderada por Zuckerberg, chamado Llama, deve ganhar um bom espaço nos próximos meses. A opção por manter uma arquitetura aberta aos desenvolvedores traz à memória a própria mudança de direção da Microsoft em relação ao Internet Explorer, no combate contra o Netscape, ou ainda a própria introdução do Chrome feita pela Alphabet. Os sinais que vão ficando cada vez mais claros em relação à IA é de que a monetização se dará pelos serviços adjacentes que serão proporcionados pelos modelos, e não pelo pagamento das assinaturas dos modelos em si. E nessa linha dos serviços, a Meta parece um passo à frente.

Bem vindo ao futuro: o encontro do Metaverso com a Inteligência Artificial

Você deve se lembrar da história do metaverso. Em outubro de 2021, Mark Zuckerberg anunciou uma mudança importante no Facebook, fundado por ele em 2004. A partir daquele momento passaria a se chamar Meta, refletindo um novo foco na construção do metaverso — um universo virtual destinado a transformar a interação das pessoas com a tecnologia e entre si. Apesar dessa nova direção, a missão da Meta continuou a mesma: conectar pessoas por meio das ferramentas de tecnologia.

O metaverso é um espaço virtual interconectado que combina realidade aumentada (AR), realidade virtual (VR) e a internet. Não se limita a uma única plataforma, abrangendo diferentes espaços digitais onde os usuários podem interagir entre si, com conteúdo digital e com o ambiente. Na essência, o metaverso é um espaço virtual compartilhado e interativo, com o potencial de alterar a sociedade ao desfocar as fronteiras entre os mundos físico e digital.

Apesar de sua visão inovadora, o metaverso encontrou desafios significativos. A complexidade tecnológica para criar uma experiência virtual fluida e imersiva foi um dos principais obstáculos. O custo elevado dos dispositivos de VR e AR limitou a acessibilidade, dificultando uma adoção mais ampla. Além disso, as preocupações com privacidade, segurança de dados e o risco de dependência digital levantaram questões éticas que a Meta enfrentou com dificuldade. A ausência de um uso prático claro para o público em geral também contribuiu para uma adoção mais lenta.

Mas a grande chama do desenvolvimento tecnológico está justamente na montagem do mosaico ao longo do tempo. Sem as ferramentas de inteligência artificial, o metaverso parecia mais uma ferramenta sem utilidade comprovada, especialmente na conexão com os usuários finais. Interessante nos primeiros contatos, mas cansativa em cursos maiores de tempo. Agora, com o salto dos LLMs e o avanço das ferramentas de vídeo, a interação e a experiência do usuário muito provavelmente darão um salto de qualidade. Ao combinar a IA com a AR, a Meta tem como objetivo criar um mundo no qual o conteúdo digital se integra harmoniosamente ao ambiente físico, proporcionando aos usuários experiências mais ricas e informações mais precisas para a tomada de decisões.

A incursão recente da Meta em direção à aquisição de participação na Luxxotica, dona do RayBan, teve como objetivo justamente abrir espaço para a integração de um “novo” hardware capaz de unir essas fronteiras. O lançamento da integração das ferramentas da Meta no óculos da Ray-Ban, abriu as portas para que os usuários possam aproveitar mais uma forma de interagir com a IA, que vai além dos smartphones ou dos smartwatches.

Para Zuckerberg, a redução da fricção da utilização da IA é o que deve alavancar a ferramenta nos próximos anos. Dona de um arsenal verdadeiramente robusto, composto pelo seu negócio extremamente rentável, repletos de dados e recursos computacionais, a Meta muito provavelmente assumirá a ponta na corrida da inovação da IA. Assim como a Microsoft utilizou seu sistema operacional para promover o Internet Explorer e praticamente soterrar o espaço da Netscape, agora a Meta utilizará todo o seu arsenal para integrar e promover suas tecnologias de IA.

Diante deste quadro, os paralelos entre a jornada da Netscape e os caminhos escolhidos pela OpenAI parecem ter crescido. Ambas são representantes de tecnologias transformadoras que capturaram a imaginação do público e dos investidores. A ascensão e a queda da Netscape oferecem lições valiosas, que precisam ser levadas em consideração na evolução da era da inteligência artificial. A obsolescência da inovação é algo que merece a nossa atenção.

A gestão do fundo

Depois de um primeiro semestre extremamente positivo para os setores ligados à tecnologia, os mercados globais apresentaram seu primeiro sobressalto. O medo dos investidores em relação ao setor teve como faísca a guinada veloz do rotation trade e a rápida desalavancagem do carry trade envolvendo a moeda japonesa.

Subitamente vimos as ações das big techs desabarem ao longo da segunda metade do mês de julho e no início de agosto. Das máximas às mínimas, o Nasdaq-100 perdeu 2.780 pontos, ou 13,45%. Conforme pontuado no prólogo, a narrativa negativa se apoiou em uma leitura menos favorável relacionada aos investimentos em Inteligência Artificial, e, em conjunto à uma leitura um pouco mais rigorosa quanto ao ambiente macroeconômico. Não foram poucos os economistas e analistas que declararam o “estouro da bolha” ou a iminência de uma “recessão econômica”.

Passado o susto, o que se viu nas ações de tecnologia foi um movimento técnico, provocado pelos efeitos do encerramento de parte das posições de carry trade (tomar dinheiro praticamente de graça e comprar ações das empresas de tecnologia têm sido um excelente negócio), fechamento da janela de recompras de ações e consequente encarecimento das estruturas de hedge.

Dentro do Tech Select, em meados de julho, aumentos a posição de caixa, com o intuito de proteger parte dos ganhos do ano. A recuperação dos setores de crescimento e tecnologia veio à galope e no fechamento desta Carta, já havíamos recomposto as posições.

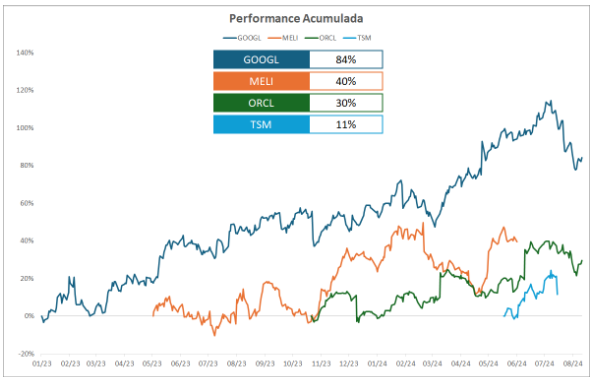

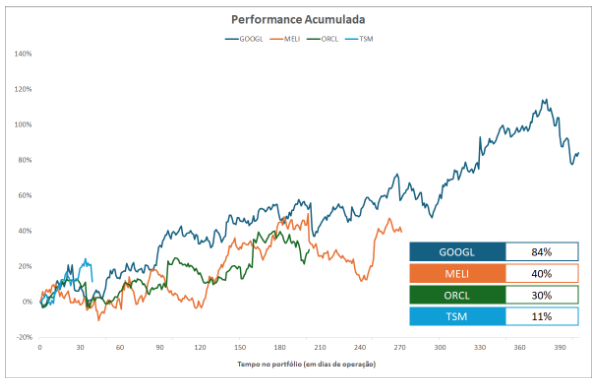

Ao longo dos últimos meses, fizemos algumas mudanças no portfólio. Encerramos as posições em Taiwan Semiconductor, após a forte arrancada das ações no período. Apesar do seu excelente desempenho recente, os gargalos produtivos devem limitar sua capacidade de crescimento. Também encerramos as posições em Oracle, Alphabet e Mercado Livre.

Em relação à primeira, enxergamos uma dificuldade crescente para a Oracle no ambiente competitivo envolvendo a nuvem; já a saída das ações da Alphabet tem como pano de fundo as recentes decisões do Departamento de Justiça americano (DoJ) que julgou a empresa culpada por práticas anticompetitivas no âmbito do Google Search e, também, as ameaças competitivas que vem surgindo atreladas ao avanço das ferramentas de IA.

Em relação ao Mercado Livre, zeramos a posição após a forte arrancada das ações em meados de maio. Apesar da visão positiva sobre o caso, preferimos deixá-lo de lado em prol do aumento da posição em outros casos, sob a ótica do valuation mais apertado.

Também reduzimos fortemente a posição nas ações da Salesforce, após os resultados frustrantes do primeiro trimestre do ano. A empresa liderada por Marc Benioff não conseguiu manter o passo do crescimento prometido no final do ano passado, e as ações perderam o seu momentum positivo.

Do lado das adições, montamos uma posição em KLA Corporation, uma das chamadas “fab five”. A companhia atua no segmento de semicondutores e seus produtos são responsáveis por garantir a confiabilidade dos processos fabris ligados à produção dos microchips e maquinários. Seus principais clientes são a Samsung, TSMC e Intel – veja mais sobre a tese à frente.

Mais recentemente, aumentamos as posições de Eli Lilly, sob a ótica do excelente desempenho do Mounjaro e Zepbound (produtos voltados para o tratamento da diabetes e emagrecimento). Muito provavelmente, a companhia será a primeira do setor a atingir a marca do trilhão de dólares. Vale mencionar também sua vantagem na corrida pela participação de mercado frente à Novo Nordisk. Sem problemas ligados à produção, a Eli deve conseguir entregar seus medicamentos com maior velocidade.

Aumentamos também a posição nas ações da Netflix, cujo modelo de negócio recebeu um “upgrade” relevante com a inserção das assinaturas de entrada. A transição de um modelo puro de assinaturas para um modelo híbrido, que tem o auxílio das receitas de propagandas, abriu espaço para a empresa explorar outras frentes de negócio. E com isso, a capacidade de geração de valor para seus acionistas aumentou significativamente.

A Broadcom também chamou a atenção na divulgação dos seus números e decidimos aumentar a exposição na tese. A aquisição da VMware gerou um fôlego extra, e abriu um espaço para que aumentássemos o tamanho da sua posição dentro da Carteira.

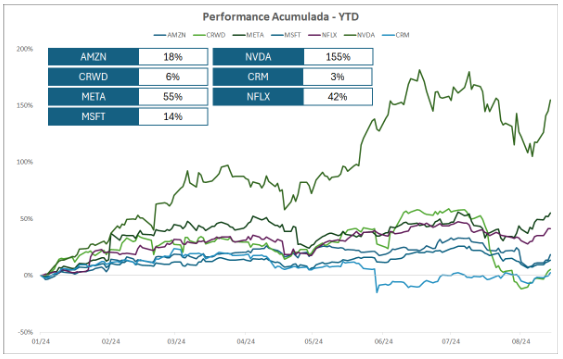

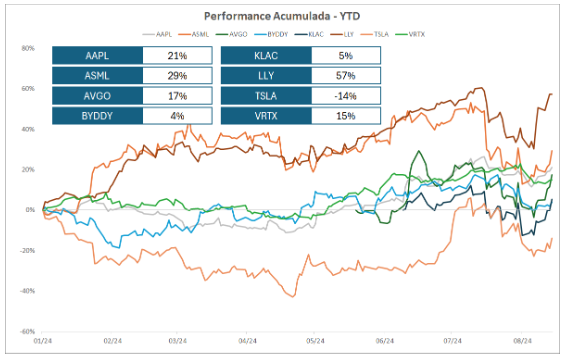

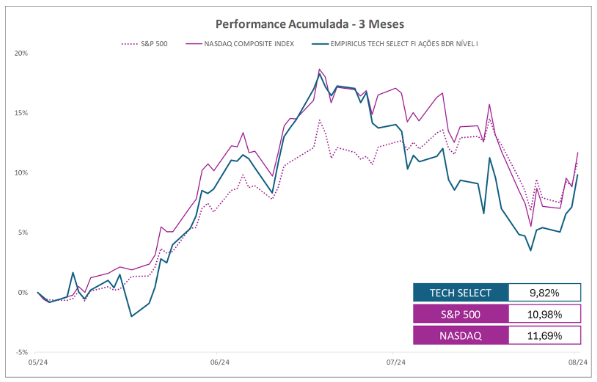

Nos últimos três meses (de 15 de maio até 15 de agosto – entre datas da divulgação desta e da Carta No.2), em termos de comportamento, os destaques ficaram com as ações da Nvidia, Tesla, Apple e Eli Lilly, todas com retornos acima dos 18%. Cabe mencionar que, especialmente nos últimos 30 dias, as ações passaram por um verdadeiro teste de fogo. A campeã Nvidia, por exemplo, chegou a perder quase 30% das máximas atingidas no começo de julho.

Na ponta negativa, ficaram as ações da Crowdstrike , impactadas pelo evento da “tela azul da morte”, que bloqueou as operações de diversos clientes, após uma falha na atualização do software de Cybersecurity; Salesforce e Alphabet, pelos motivos mencionados anteriormente.

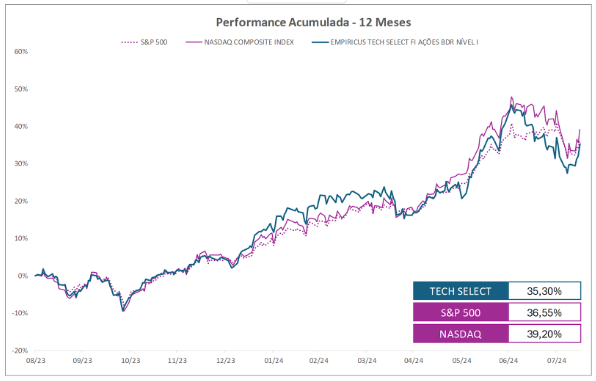

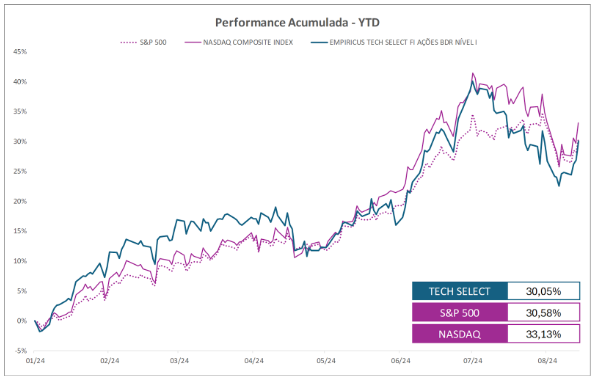

Nos últimos doze meses (de 31/08/2023 até dia 15/08/2024), o retorno proporcionado pelo Empiricus Tech Select FIA BDR Nível I alcançou os 35,30%. Já no ano, o fundo sobe 30,05%. Desde seu início (09/06/2020), o fundo apresenta uma rentabilidade de 81%.

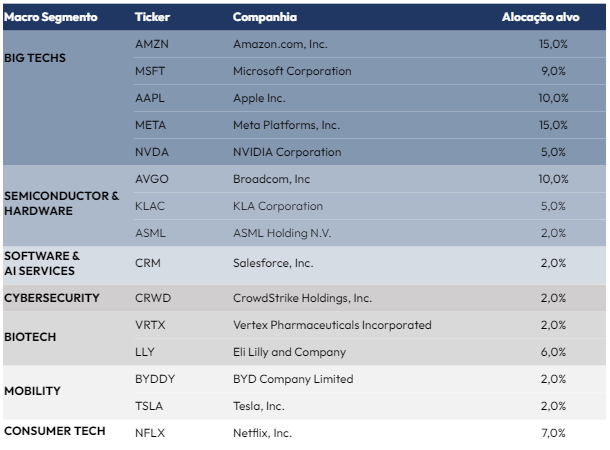

A carteira alvo que vigora nesta segunda metade de agosto/2024 pode ser vista na tabela 1.

Agora vamos navegar sobre as teses de investimento da carteira e o que mudou nestes últimos três meses.

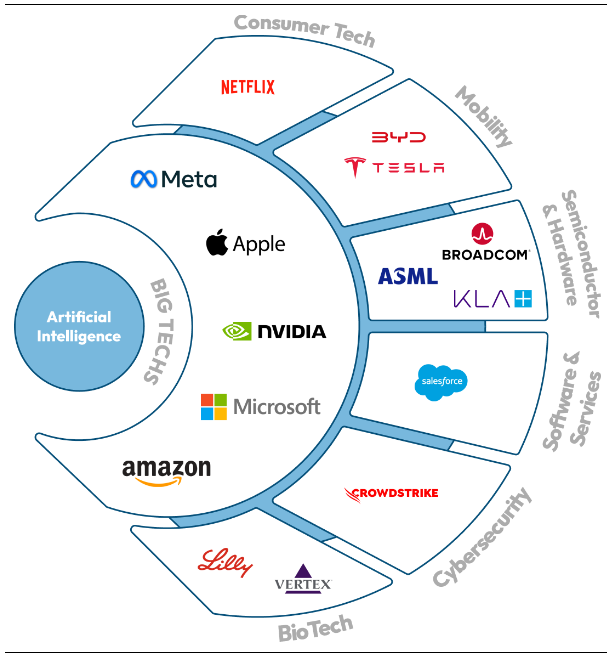

Big Techs

Este macro segmento continua com a maior representação dentro do portfólio do Tech Select. Aqui estão alocadas as maiores companhias de tecnologia do globo, líderes dos seus mercados de atuação e extremamente aptas a enfrentar o cenário competitivo. Seus balanços não trazem nenhum tipo de preocupação e a dinâmica das ações do mercado quase sempre respondem às pequenas mudanças de rota feitas pela administração das empresas.

Dentre as companhias, mantemos a clara preferência pelas ações da Amazon e Meta, seguidas pela Apple, Microsoft e Nvidia. Na última revisão da carteira, deixamos de lado a exposição nas ações da Alphabet. Já a Apple confirmou o bom momento iniciado com a WWDC, e viu suas ações dispararem frente às mínimas, o que inclusive a levou a retomar o posto de empresa mais valiosa do globo.

Já a Nvidia, adicionada a esse segmento na última Carta, ainda possui bastante folga na liderança frente aos concorrentes e deve continuar apresentando números superiores às expectativas dos agentes econômicos.

Vamos às breves ponderações sobre algumas das teses dentro deste macro segmento.

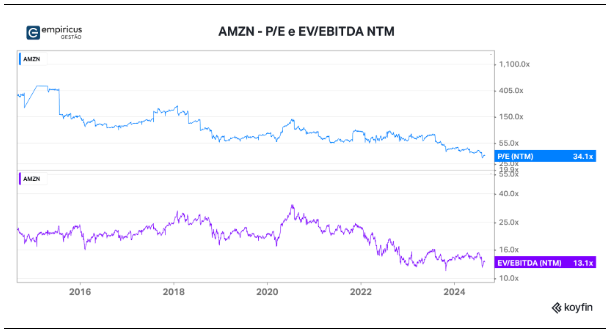

Amazon

Valor de Mercado (em 15/08): US$ 1.863,91 Bilhão

P/L NTM (em 15/08): 34.5x

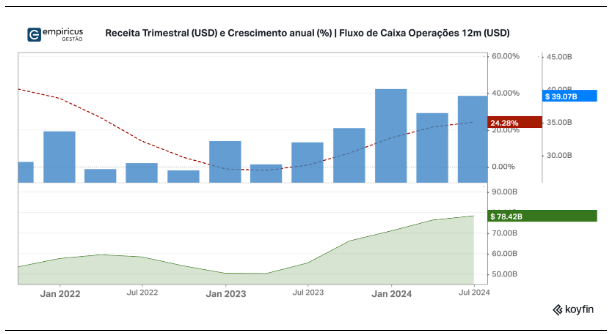

Em seu último resultado trimestral, a Amazon apresentou um forte desempenho financeiro. Sua receita líquida atingiu US$ 148 bilhões, marcando um crescimento de cerca de 10% em relação ao ano anterior. Foi o desempenho robusto em seus segmentos, particularmente o Amazon Web Services (AWS), que viu um aumento de 18,8% na receita. O AWS continua sendo um motor significativo de crescimento, beneficiando-se da mudança contínua da infraestrutura local para a nuvem e da crescente demanda por capacidades de IA.

Um foco importante da teleconferência foi o investimento da Amazon em IA e chips próprios (ASICs). O CEO Andy Jassy enfatizou a importância estratégica desses investimentos, observando que eles são cruciais para manter a vantagem competitiva do AWS. Os chips próprios da Amazon, incluindo os chips Trainium e Inferentia, são projetados para oferecer melhor relação custo-benefício, algo que está cada vez mais em demanda à medida que os clientes buscam soluções de IA mais econômicas. Espera-se que esses investimentos sustentem o crescimento a longo prazo, embora exijam uma gestão cuidadosa para evitar o excesso de investimentos.

Existem preocupações sobre as margens brutas do varejo, que parecem mais fracas do que o esperado. Isso foi atribuído a fatores como o aumento dos custos de fulfillment e envio, bem como investimentos em novos projetos como o Kuiper. A liderança da Amazon reconheceu essas pressões, mas destacou os esforços contínuos para otimizar custos e melhorar a eficiência, particularmente através da regionalização de sua rede nos EUA e do aprimoramento dos processos de fulfillment.

Outra área de interesse foi o crescente negócio de farmácia da Amazon. A companhia está vendo um aumento no interesse dos consumidores e tem trabalhado para melhorar a experiência do cliente. Iniciativas como o programa RxPass para membros do Medicare e a entrega de medicamentos no mesmo dia em várias cidades fazem parte da estratégia da Amazon para aumentar a adoção e integrar os serviços de farmácia em seu ecossistema de varejo mais amplo.

Para o futuro, a companhia espera manter o momentum, projetando vendas líquidas no terceiro trimestre entre US$ 154,0 bilhões e US$ 158,5 bilhões, marcando um crescimento de 8% a 11%. A empresa também prevê um lucro operacional entre US$ 11,5 bilhões e US$ 15,0 bilhões.

No geral, os resultados do 2T24 da Amazon refletem um equilíbrio entre um forte desempenho financeiro na AWS, uma constante busca por eficiência operacional e investimentos estratégicos em áreas de crescimento futuro, como a IA.

O desempenho das ações da Amazon em 2024 ainda não reflete o potencial da companhia na era da IA. Depois do sell-off de julho, o retorno alcançado pelas ações até o último dia 15 ficou em 16,88% (em dólares). Por isso, e sob a métrica EV/EBITDA, continuamos a enxergá-la com uma excelente oportunidades à frente, justificando a manutenção do peso mais elevado nas ações.

Meta

Market Value (em 15/08): $ 1359.35 B

P/L NTM (em 15/08): 23.8x

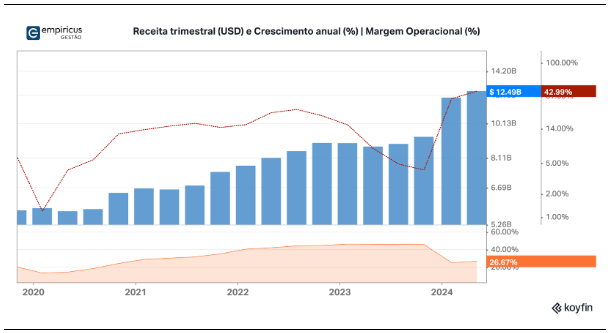

Neste trimestre, a Meta apresentou resultados financeiros robustos, com uma receita total de US$ 39,1 bilhões, um crescimento de 22% em relação ao mesmo período do ano anterior. Isso se deve principalmente ao avanço de 22% na receita de publicidade no segmento Family of Apps, que inclui Facebook, Instagram, Messenger e WhatsApp. O segmento Reality Labs, focado em realidade virtual e aumentada, também contribuiu com um aumento de 28% na receita, atingindo US$ 353 milhões.

O lucro operacional da Meta alcançou os US$ 14,8 bilhões, com uma margem operacional sólida de 38%. O lucro líquido ficou em US$ 13,5 bilhões, traduzindo-se em ganhos de US$ 5,16 por ação. A empresa manteve uma abordagem disciplinada de gerenciamento de despesas, que aumentaram 7%, totalizando US$ 24,2 bilhões. A Meta continuou a investir fortemente em infraestrutura, particularmente em IA e data centers, com despesas de capital atingindo US$ 8,5 bilhões, essenciais para apoiar suas iniciativas de crescimento de longo prazo.

O engajamento dos usuários nas plataformas da Meta permaneceu robusto, com 3,27 bilhões de pessoas ativas diariamente. A empresa observou um crescimento significativo no engajamento, especialmente entre jovens adultos nos EUA. O WhatsApp nos EUA ultrapassou 100 milhões de usuários ativos mensais, e o Threads está se aproximando de 200 milhões de usuários ativos mensais.

A Meta está focada em integrar IA em suas operações, melhorando as recomendações de conteúdo e o desempenho dos anúncios. A empresa também desenvolve ferramentas de IA para ajudar anunciantes a criar conteúdo publicitário personalizado. O Meta AI Studio permite que os usuários criem agentes personalizados, integrando ainda mais a IA ao ecossistema da Meta.

Apesar de navegar por um ambiente regulatório complexo, permanecemos otimistas quanto às perspectivas de crescimento da companhia, que deve ser impulsionada pelos investimentos contínuos em IA e no metaverso. A empresa está bem posicionada para um crescimento sustentável no cenário digital em evolução.

O aumento da integração entre seus apps e a possibilidade cada vez maior de monetização das suas plataformas, aumenta substancialmente a força da tese de investimento na companhia. Com o Reels, a companhia conseguiu trazer de volta para o Instagram o “tempo de tela” dos seus usuários, ampliando sua capacidade de monetização. Em paralelo, a companhia também tem conseguido trazer usuários norte-americanos para o WhatsApp, cujo front deverá ser utilizado para a implementação do Llama em larga escala.

Dentre as Big Techs, a leitura sobre a oportunidade de investimento nas ações da Meta nos parece a mais clara. Sob essa ótica vamos manter a participação de 15% do portfólio.

Apple

Market Value (em 15/08): $ 3416.67 B

P/L NTM (em 15/08): 31.1x

Na última carta do Tech Select, havíamos sido enfáticos na leitura sobre a Apple. A impressão era que o time liderado por Tim Cook ainda estava confuso com as iniciativas ligadas ao avanço da inteligência artificial.

Entretanto, a virada de chave veio finalmente no evento da WWDC, quando a companhia finalmente delineou sua estratégia de ataque frente aos concorrentes: a inserção das ferramentas de inteligência artificial em seus aparelhos. O Apple Intelligence trará aos iPhones as ferramentas de LLM, sob um escopo de interação que deverá minimizar a fricção com seus usuários.

A partir deste evento, as ações da companhia dispararam e voltaram a atingir novas máximas históricas. A Apple retomou o seu posto de companhia mais valiosa do mundo e, desde então, todos os olhos passaram a se voltar aos caminhos possíveis para a empresa. Inclusive, voltou a ganhar o suporte de diversos gestores de Hedge Funds e de casas renomadas (apesar das vendas das ações por parte de Warren Buffett).

Logo no começo do segundo trimestre do ano, havíamos aumentado a participação das ações na carteira, diante da possível surpresa positiva da WWDC, que acabou se confirmando. À frente, a atenção será voltada para o lançamento do iPhone 16, programado para o dia 9 de setembro.

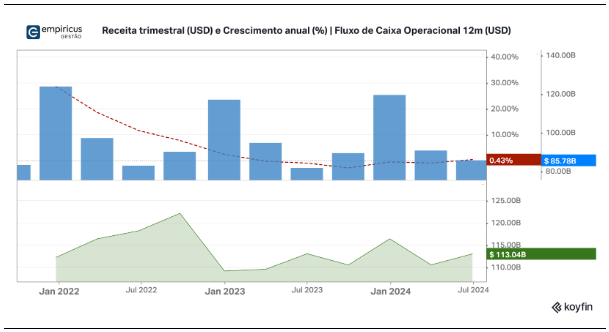

Em termos de resultados corporativos, no 2T24, a Apple mostrou desempenho robusto, e sua receita alcançou o recorde de US$ 85,8 bilhões, cerca de 5% acima dos números do ano anterior. O lucro por ação (EPS) também cresceu significativamente, atingindo US$ 1,40, um recorde para o trimestre de junho. O lucro líquido subiu para US$ 21,4 bilhões, comparado a US$ 19,9 bilhões no mesmo trimestre do ano passado, enquanto a margem bruta foi de 46,3%.

Os segmentos de produtos da Apple tiveram desempenhos variados. A receita do iPhone diminuiu ligeiramente em 1%, para US$ 39,3 bilhões, mas mostrou crescimento ajustado para a constante cambial. O segmento de Mac teve um aumento de 2% na receita, atingindo US$ 7 bilhões, impulsionado pela popularidade do MacBook Air com chip M3. O segmento de iPad registrou um aumento substancial de 24% na receita, chegando a US$ 7,2 bilhões, graças aos novos lançamentos de produtos. No entanto, o segmento de Wearables, Home e Accessories teve uma queda de 2% na receita, totalizando US$ 8,1 bilhões.

O segmento de Serviços da Apple foi um destaque, alcançando um recorde de receita de US$ 24,2 bilhões, um crescimento de 14% ano a ano, impulsionado pelo forte desempenho em publicidade, serviços de nuvem e pagamentos. O sucesso do Apple TV+ e sua biblioteca de conteúdo em expansão também contribuíram para aumentar o engajamento dos assinantes.

Os grandes questionamentos do momento se referem ao desempenho das vendas do iPhone, especialmente na China, e ao lançamento do Apple Intelligence, que se espera impulsionar o crescimento futuro em serviços e o engajamento dos clientes. A companhia continua comprometida em enfrentar desafios regulatórios e investir fortemente em pesquisa e desenvolvimento (R&D) e CapEx para apoiar suas estratégias de inovação e expansão. De forma geral, continuamos construtivos e relativamente animados com a estratégia da Apple envolvendo a implementação do Apple Intelligence. A aplicação pode se tornar um gamechanger importante para a empresa e recolocá-la em uma rota de crescimento.

Microsoft

Market Value (em 15/08): $ 3.129,53 Bilhões

P/L NTM (em 15/08): 31,9x

Os resultados relativos ao 4T24 fiscal da Microsoft se mostraram bastante robustos. A receita total da companhia atingiu a marca dos US$ 64,7 bilhões, representando um aumento de 15% em relação ao mesmo período do ano anterior. Esse crescimento foi impulsionado por um desempenho significativo em seus principais segmentos de negócios: Intelligent Cloud, Productivity and Business Processes, e More Personal Computing.

O segmento Intelligent Cloud, que inclui o Azure, registrou um aumento de 20% na receita, refletindo a forte demanda por serviços de nuvem e soluções de inteligência artificial (IA). No segmento Productivity and Business Processes, houve um aumento de 12% na receita, impulsionado pela adoção contínua do Office 365 Commercial e do Dynamics 365. A integração de IA em ferramentas de produtividade, como o Copilot for Microsoft 365, aumentou o engajamento dos usuários e impulsionou o crescimento de assinaturas. O LinkedIn também contribuiu para o sucesso desse segmento, com um aumento de 9% na receita.

No segmento More Personal Computing, a receita cresceu 15%, em grande parte devido à aquisição da Activision Blizzard, que impulsionou a receita de jogos em 61%. Essa aquisição fortaleceu a posição da Microsoft na indústria de jogos, com a receita de conteúdo e serviços do Xbox aumentando significativamente. Além disso, o segmento se beneficiou de um aumento de 8% na receita do Windows, impulsionado pela demanda por produtos comerciais do Windows e serviços de nuvem.

Os investimentos estratégicos da Microsoft em IA e infraestrutura de nuvem foram fundamentais para impulsionar o crescimento. A empresa expandiu sua presença em data centers globalmente e introduziu novos aceleradores de IA, aprimorando sua capacidade de atender à crescente demanda por serviços de IA. Espera-se que esses investimentos gerem valor a longo prazo.

No geral, os fortes resultados financeiros da companhia liderada por Satya Nadella refletem a execução bem-sucedida de uma estratégia focada em inovação em nuvem e IA. A ênfase em entregar valor por meio de serviços de IA e nuvem continua sendo um fator chave para seu desempenho financeiro e liderança de mercado.

Diante do bom posicionamento estratégico e da poderosa margem de segurança dos seus negócios, mantemos uma visão positiva para a companhia. Apesar do prêmio nas ações, enxergamos uma capacidade ímpar de geração de caixa, que certamente abrirá espaço para a companhia explorar novas formas de monetização dos seus negócios ao longo dos próximos anos.

Nvidia

Market Value (em 15/08): US$ 3.019,33 Bilhões

P/L NTM (em 15/08): 41,5x

A performance financeira da NVIDIA no último trimestre foi extraordinária. A empresa obteve uma receita de US$ 26 bilhões, o que representou um avanço trimestral de 18% e um impressionante crescimento de 262% em relação ao mesmo período do ano anterior. O segmento de Data Center foi o destaque e contribuiu com US$ 22,6 bilhões, puxado pela alta demanda da plataforma de computação Hopper. Os números sólidos ratificam a posição dominante da Nvidia nos mercados de inteligência artificial (IA) e computação em nuvem.

Apesar do forte desempenho, a NVIDIA tem pela frente alguns desafios. O principal deles é o gargalo produtivo envolvendo seus produtos mais recentes, especialmente as GPUs H200 e Blackwell. A própria empresa já considera difícil ser possível atender plenamente a demanda até 2025, o que pode comprometer uma fatia das vendas futuras.

Apesar do posicionamento ímpar da companhia, o cenário competitivo está ficando mais difícil, ao passo que os Hyperscalers vêm desenvolvendo soluções de IA proprietárias, o que pode representar uma ameaça de longo prazo à participação de mercado da NVIDIA. Para enfrentar essa pressão, a NVIDIA continua a manter um ciclo de inovação extremamente curto, como evidenciado pela introdução da plataforma Blackwell, que promete avanços significativos no processamento de IA.

Além disso, a transição para novas tecnologias, como sistemas de resfriamento líquido para data centers, apresenta desafios de engenharia que podem retardar a implementação de suas plataformas mais recentes.

Por fim, os fatores geopolíticos, envolvendo especialmente a China, também afetam as operações da NVIDIA. Restrições de exportação e a crescente concorrência no mercado chinês exigem ajustes estratégicos e diversificação. O envolvimento da empresa no desenvolvimento de infraestrutura de IA soberana em vários países é uma medida estratégica para abrir novos fluxos de receita e reduzir a dependência de mercados específicos.

Em resumo, ainda enxergamos na Nvidia um player fora de série, cuja capacidade de inovação e entrega suplanta com folgas as dificuldades percorridas no ambiente competitivo. Apesar do excelente desempenho das ações no ano de 2024, ainda enxergamos pernas para ir além. Os números do 2T25 que serão divulgados em breve devem ratificar as perspectivas positivas para a companhia liderada por Jensen Huang.

Semicondutores & Hardware

A indústria de semicondutores e hardware continua a demonstrar crescimento robusto e resiliência estratégica, conforme evidenciado pelos resultados financeiros de empresas como Broadcom, KLA Corporation e ASML. Esses players têm desempenhado papéis cruciais no avanço tecnológico e na satisfação das crescentes demandas por soluções de semicondutores.

As empresas relataram bons desempenhos recentes. A Broadcom, por exemplo, registrou no 2T24 um aumento notável de 43% na receita, impulsionado por aquisições estratégicas e foco em tecnologias de inteligência artificial. A KLA Corporation superou as expectativas do mercado devido à crescente demanda por tecnologias avançadas de semicondutores. A ASML, por sua vez, destacou-se com vendas de sistemas de ponta, refletindo sua visão estratégica ao lidar com cenários geopolíticos complexos.

Essas empresas exemplificam a natureza dinâmica da indústria, na qual a inovação e investimentos estratégicos são fundamentais. À medida que o setor evolui, impulsionado por IA e outras tecnologias emergentes, essas companhias estão bem posicionadas para aproveitar novas oportunidades, contribuindo significativamente para o ecossistema tecnológico mais amplo.

Broadcom

Market Value (em 15/08): $ 773,32 B

P/L NTM (em 15/08): 30,3x

A Broadcom apresentou excelentes resultados financeiros no 2T24 fiscal divulgado em maio, com um aumento de 43% na receita, alcançando US$ 12,5 bilhões. Esse crescimento foi amplamente impulsionado pela aquisição da VMware, que contribuiu significativamente para o segmento de software de infraestrutura da empresa. Excluindo a VMware, a Broadcom ainda obteve um sólido crescimento orgânico de 12% na receita, principalmente devido a um aumento de 280% nas receitas relacionadas à inteligência artificial (IA).

O segmento de soluções de semicondutores, que representou 58% da receita total, cresceu 6% em relação ao ano anterior, impulsionado pela forte demanda por produtos de redes, especialmente de data centers hyperscale que investem em redes de IA e aceleradores personalizados. A integração da VMware está progredindo bem, com foco na transição para um modelo de assinatura, o que deve aumentar as receitas recorrentes e melhorar o engajamento dos clientes.

Apesar de preocupações sobre a concorrência no espaço de IA e redes, a Broadcom está confiante em seu posicionamento estratégico. A empresa elevou sua orientação de receita fiscal para 2024 para US$ 51 bilhões e anunciou um desdobramento de ações de 10 para 1, visando tornar suas ações mais acessíveis a um público mais amplo de investidores. A Broadcom continua a ser uma empresa atraente para investidores, especialmente devido ao seu foco em IA e aquisições estratégicas. A conexão com as big techs no fornecimento de microchips é uma das armas da companhia para se infiltrar no mundo da inteligência artificial. Essa é uma das nossas apostas que visam a diversificação ante ao poderio da Nvidia.

KLA Corporation

Market Value (em 15/08): $ 112,40 Bilhões

P/L NTM (em 15/08): 28,0x

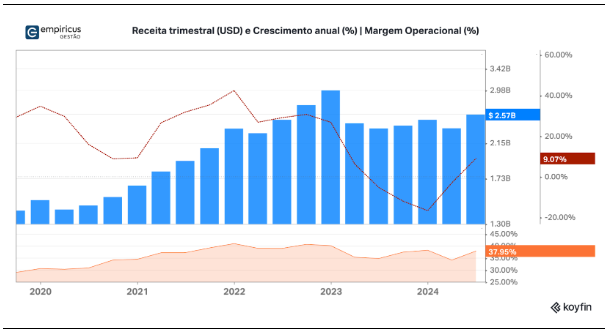

Neste último trimestre, a KLA Corporation demonstrou um desempenho financeiro forte, acima das expectativas de mercado. As receitas atingiram a marca dos US$ 2,57 bilhões enquanto o lucro por ação (EPS) ficou em US$ 6,60, impulsionado pela robusta demanda no setor de foundry/lógica e um mix de produtos favorável. A margem bruta alcançou 62,5%, refletindo eficiência operacional e um mix de produtos mais valioso. A divisão de serviços também cresceu significativamente, contribuindo com US$ 614 milhões em receita, um aumento de 14% em relação ao ano anterior. Estrategicamente, a KLA está aproveitando a crescente demanda por tecnologias avançadas, especialmente em aplicações impulsionadas por inteligência artificial (IA). A empresa aumentou sua estimativa de receita para advanced packaging para mais de US$ 500 milhões em 2024, devido à complexidade crescente na fabricação de wafers. Os sistemas de plasma de banda larga (BBP) da KLA continuam a ter bom desempenho, mantendo sua posição de liderança na tecnologia de inspeção de semicondutores.

Olhando para o futuro, a KLA está otimista quanto ao crescimento contínuo no mercado de semicondutores, especialmente com investimentos em lógica/foundry e memória. A empresa está bem posicionada para capturar uma parcela maior do mercado de equipamentos de fabricação de wafers (WFE), com um forte fluxo de caixa e um sólido balanço patrimonial, que fornecem uma base estável para futuros investimentos e iniciativas de crescimento.

Em resumo, os resultados da KLA refletem sua liderança na indústria de semicondutores, apoiada por um portfólio abrangente de produtos e investimentos estratégicos em tecnologia e relacionamentos com clientes. O foco em inovação e excelência operacional deve impulsionar o sucesso contínuo nos próximos trimestres.

ASML Holding N.V.

Market Value (em 15/08): $ 359,02 Bilhões

P/L NTM (em 15/08): 33,6x

Neste mês, trouxemos de volta as ações da ASML para a carteira. A empresa holandesa, líder absoluta na produção dos sistemas de manufatura para semicondutores, voltou ao nosso radar após as ações sofrerem consideravelmente no último mês.

Os resultados divulgados no 2T24 mostraram um desempenho financeiro sólido da companhia, com vendas líquidas totais de €6,2 bilhões e um lucro líquido de €1,6 bilhão. A margem bruta foi de 51,5%, superando ligeiramente o guidance, graças ao aumento nas vendas de sistemas de imersão. As reservas líquidas totalizaram €5,6 bilhões, com €2,5 bilhões atribuídos a sistemas Extreme Ultraviolet (EUV).

A ASML está expandindo sua capacidade de produção para atender à demanda futura, especialmente com seus sistemas High-NA EUV, que têm recebido feedback positivo dos clientes. A empresa espera que a segunda metade do ano seja mais forte, impulsionada pela crescente demanda e investimentos estratégicos, com vendas líquidas projetadas entre €6,7 bilhões e €7,3 bilhões no terceiro trimestre.

Apesar dos resultados positivos, a ASML enfrenta desafios geopolíticos, especialmente relacionados a controles de exportação e restrições comerciais com a China. Entretanto, é bem provável que algumas das restrições caiam ao longo do tempo, o que deve abrir novas oportunidades.

No geral, a ASML demonstra resiliência e visão estratégica em um mercado global complexo, posicionando-se bem para capitalizar sobre tendências da indústria, como IA e demanda por semicondutores, enquanto navega por desafios geopolíticos e regulatórios. Gostamos da tese e do seu potencial de médio e longo prazo.

Software & AI Services

O segmento de Software e Serviços de IA está em crescimento, impulsionado pela integração de inteligência artificial e soluções baseadas em dados. As empresas do setor estão utilizando tecnologias de ponta para melhorar as experiências dos clientes e a eficiência operacional. Estratégias como parcerias-chave e modelos de precificação inovadores estão sendo adotadas para atender às diversas necessidades dos clientes.

Apesar de desafios econômicos, como comportamento cauteloso de compra e ciclos de negócios prolongados, os líderes do setor permanecem otimistas quanto ao crescimento futuro. O foco em insights baseados em dados e a integração de IA posicionam essas empresas para continuar inovando e adaptando-se às necessidades em evolução de seus clientes. O segmento está bem posicionado para manter seu sucesso, contribuindo significativamente para o avanço tecnológico global.

Salesforce

Market Value (em 15/08): US$ 254,64 Bilhões

P/L NTM (em 15/08): 26,2x

No último trimestre, a Salesforce alcançou uma receita de US$ 9,13 bilhões, um aumento de 11% em relação ao ano anterior. Esse crescimento foi impulsionado principalmente por um aumento de 12% na receita de assinaturas e suporte, compensando uma leve queda nos serviços profissionais. A empresa continua a liderar o mercado de CRM, com um forte foco em inteligência artificial (IA) e dados.

A Salesforce tem integrado capacidades de IA em sua plataforma, como evidenciado por sua parceria com a Workday para desenvolver um agente de serviço ao colaborador movido por IA. Essa parceria visa criar experiências de trabalho mais integradas, combinando dados de CRM com dados de RH e financeiros. Além disso, a introdução do UE+, um modelo de preços híbrido, busca atender às diversas necessidades dos clientes.

Apesar dos desenvolvimentos positivos, a Salesforce enfrenta desafios econômicos, como comportamento de compra cauteloso e ciclos de negócios prolongados, o que impactou as reservas do trimestre. No entanto, a empresa mantém sua previsão de receita anual entre US$ 37,7 bilhões e US$ 38 bilhões, refletindo um crescimento de 8% a 9%.

Geograficamente, a Salesforce experimentou desempenhos variados, com crescimento sólido em regiões como Japão e Canadá, enquanto as Américas e EMEA enfrentaram desafios econômicos. Olhando para o futuro, a Salesforce está focada em expandir suas capacidades de IA, otimizar sua estratégia de vendas e buscar aquisições estratégicas para manter sua trajetória de crescimento e inovação.

Cybersecurity

No cenário dinâmico deste setor, as empresas enfrentam o desafio de equilibrar inovação com a necessidade de proteção contra ameaças emergentes. A interação entre avanços tecnológicos e vulnerabilidades de segurança está mais pronunciada do que nunca, destacando a importância de soluções de segurança abrangentes baseadas em nuvem.

À medida que as ameaças cibernéticas se tornam mais sofisticadas, a demanda por soluções de segurança robustas continua a crescer e companhias como a CrowdStrike se destacam nesse contexto, oferecendo soluções inovadoras que ajudam a proteger as organizações contra ataques cibernéticos avançados.

Crowdstrike

Market Value (em 15/08): US$ 63,39 Bilhões

P/L NTM (em 15/08): 64,0x

O recente apagão cibernético causado pela atualização de software da CrowdStrike destacou os riscos associados ao acesso de terceiros ao kernel do Windows. Afetando 8,5 milhões de computadores com o sistema operacional em questão, o incidente gerou discussões sobre alternativas mais seguras, como o eBPF. A Microsoft está considerando um modelo mais seguro, semelhante ao da Apple, que limitaria o acesso ao kernel, embora essa mudança exija alterações significativas de engenharia e investimentos.

Apesar da falha, o desempenho da CrowdStrike em seu último trimestre fiscal ressalta sua forte posição no mercado. A empresa reportou uma receita anual recorrente (ARR) recorde de $3,65 bilhões, um aumento de 33% em relação ao ano anterior, impulsionado pela crescente adoção de sua plataforma Falcon. Esta plataforma, que consolida múltiplas funções de cibersegurança em uma única solução movida por IA, foi bem recebida pelos clientes, resultando em altas taxas de retenção e expansão.

À medida que os ciberataques se tornam mais frequentes e sofisticados, a demanda por soluções robustas de cibersegurança se acelerará. A abordagem baseada em nuvem da CrowdStrike a posiciona bem para capitalizar essa tendência, oferecendo soluções escaláveis e adaptáveis para enfrentar ameaças em evolução.

As iniciativas estratégicas da companhia também ampliam suas perspectivas de crescimento. Ela expandiu suas ofertas de produtos por meio de aquisições, como a recente compra da Bionic, uma líder em gerenciamento de postura de segurança de aplicações (ASPM). Essas aquisições fortalecem suas capacidades e ampliam seu alcance de mercado, proporcionando novas fontes de receita. Além disso, o seu foco na inovação, demonstrado pelo desenvolvimento de soluções movidas por IA, como a Charlotte AI, reflete seu compromisso em manter uma vantagem competitiva no mercado de cibersegurança.

Embora o forte desempenho de mercado e as iniciativas estratégicas da CrowdStrike posicionem a companhia para um crescimento contínuo, o evento recente levanta questões importantes sobre seu futuro. É preciso acompanhar como ela irá lidar com as vulnerabilidades expostas por esse incidente e como sua reputação como líder em cibersegurança será abalada. À medida que a CrowdStrike trabalha para restaurar a confiança e reforçar suas defesas, sua capacidade de navegar por esse desafio será crucial para determinar se conseguirá manter sua vantagem competitiva em um setor cada vez mais crítico. Por ora decidimos manter uma posição nas ações, especialmente após a forte desvalorização recente.

Biotech

O setor de biotech teve um trimestre dinâmico, com fortes desempenhos financeiros e avanços estratégicos de empresas líderes. Esse período destacou a resiliência e a inovação do setor, à medida que as empresas continuam a enfrentar desafios globais de saúde e expandir seus portfólios de tratamentos.

Os principais players da indústria relataram um crescimento significativo de receita, impulsionado pelo sucesso de novos produtos e investimentos estratégicos em pesquisa e desenvolvimento. Essas empresas estão focando em áreas de alta demanda e realizando aquisições substanciais para fortalecer suas pipelines e melhorar as perspectivas de crescimento a longo prazo.

Apesar de enfrentar pressões competitivas e desafios regulatórios, elas permanecem comprometidas com o avanço de tratamentos médicos e a expansão de seu alcance. Suas manobras estratégicas e abordagens inovadoras ressaltam o potencial do setor para um crescimento sustentado e diversificado, posicionando-as muito bem para o sucesso futuro.

Eli Lilly

Market Value (em 15/08): US$ 838,82 Bilhões

P/L NTM (em 15/08): 53,7x

A Eli Lilly reportou um desempenho forte neste trimestre, com uma receita de US$ 11,3 bilhões, um aumento de 36% em relação ao ano anterior. Esse crescimento foi impulsionado principalmente pelo sucesso de novos produtos como Mounjaro e Zepbound. O lucro líquido foi de US$ 2,97 bilhões, um aumento significativo em comparação com os US$ 1,76 bilhões no mesmo trimestre do ano anterior. O lucro por ação também aumentou notavelmente, atingindo US$ 3,28 em comparação com US$ 1,95 no Q2 2023.

A Eli Lilly está investindo significativamente em manufatura e pesquisa e desenvolvimento, com planos de investir mais US$ 5,3 bilhões em sua unidade de fabricação em Indiana para aumentar a capacidade de produção de ingredientes farmacêuticos ativos. Além disso, a empresa está avançando com seu pipeline, com novas aprovações e submissões, incluindo Kisunla para a doença de Alzheimer e tirzepatide para apneia obstrutiva do sono e obesidade.

Estrategicamente, a Eli Lilly anunciou um acordo de aquisição para comprar a Morphic Holding por US$ 3,2 bilhões, ampliando suas opções de tratamento, especialmente para doenças inflamatórias intestinais. A aquisição fortalece o foco da Eli Lilly em gastroenterologia e traz novas tecnologias que podem ajudar a desenvolver mais tratamentos.

Olhando à frente, a administração da companhia elevou seu guidance de receita, e agora espera algo entre US$ 45,4 bilhões e US$ 46,6 bilhões, com lucro por ação projetado entre US$ 15,10 e US$ 15,60. O foco estratégico da empresa em expandir seu pipeline de produtos, melhorar as capacidades de manufatura e enfrentar desafios globais de saúde, deixa-a bem posicionada para um crescimento consistente e inovação contínua na indústria farmacêutica.

Vertex Pharmaceuticals

Market Value (em 15/08): US$ 121,82 Bilhões

P/L NTM (em 15/08): 26,8x

A Vertex reportou um bom desempenho no 2T24. A receita da companhia atingiu a marca dos US$ 2,65 bilhões, e representou um aumento de 6% em relação ao ano anterior. Esse crescimento foi impulsionado principalmente pelas fortes vendas de seus tratamentos para fibrose cística (CF). No entanto, a empresa registrou um prejuízo líquido de US$ 3,59 bilhões devido a uma despesa de US$ 4,4 bilhões relacionada à aquisição da Alpine Immune Sciences. Essa aquisição é vista como um movimento estratégico para fortalecer o pipeline da Vertex, especialmente com o promissor candidato a medicamento povetacicept para a nefropatia por IgA.

Existem algumas preocupações quanto às dinâmicas de lançamento do novo tratamento para CF da Vertex, a combinação tripla vanzacaftor. Embora haja entusiasmo sobre seu potencial, permanecem questões sobre o ritmo de adoção entre os pacientes que descontinuaram tratamentos anteriores para CF. A Vertex espera um interesse amplo, mas não antecipa um grande aumento inicial de pacientes migrando para a nova terapia.

Outro ponto de destaque foi o lançamento contínuo do CASGEVY, uma terapia para a doença falciforme e beta-talassemia. A Vertex destacou a recepção positiva e o progresso na ativação de centros de tratamento globalmente, o que é crucial para o sucesso da terapia. A empresa está otimista quanto ao potencial do CASGEVY para se tornar um importante motor de receita.

O progresso do pipeline da Vertex também chamou a atenção, particularmente o caminho regulatório para o VX-880, uma terapia promissora para o diabetes tipo 1. A empresa está em discussões com reguladores para determinar o caminho mais eficiente a seguir, potencialmente espelhando a estratégia usada para o CASGEVY.

Finalmente, o cenário competitivo na nefropatia por IgA é um ponto de discussão, especialmente com novos entrantes como a Biogen. A Vertex destacou o mecanismo único e o potencial perfil de melhor da classe do povetacicept, que poderia transformar o tratamento para essa e outras doenças autoimunes. Esse foco estratégico em terapias diferenciadas é crucial para o crescimento e diversificação de longo prazo da Vertex, oferecendo aos investidores iniciantes um vislumbre do potencial futuro da empresa e de seu posicionamento no mercado.

Mobility

O setor de mobilidade está passando por uma transformação profunda, impulsionada por avanços cruciais em veículos elétricos (EVs) e tecnologias de full self-driving (FSD). Empresas líderes como BYD e Tesla estão na vanguarda dessa evolução, cada uma fazendo progressos significativos em inovação e expansão global.

A crescente demanda por EVs é um foco central, dados os investimentos pesados feitos por essas companhias para atender às crescentes exigências dos consumidores e reguladores por transporte sustentável. Essa mudança não está apenas reformulando o cenário automotivo, mas também estabelecendo novos padrões de responsabilidade ambiental e eficiência.

Paralelamente, os avanços nas tecnologias de FSD devem revolucionar o conceito de mobilidade. Essas inovações prometem aprimorar a segurança, conveniência e acessibilidade, potencialmente transformando a maneira como pessoas e mercadorias se movem pelo mundo. Apesar de enfrentar desafios como pressões competitivas e barreiras regulatórias, os líderes da indústria permanecem comprometidos com suas visões de longo prazo de sistemas de transporte totalmente eletrificados e autônomos.

BYD

Market Value (em 15/08): US$ 88,48 Bilhões

P/L NTM (em 15/08): 17,8x

A BYD, líder global em veículos de nova energia, comemorou recentemente dois marcos significativos: a inauguração de sua nova fábrica em Rayong, Tailândia, e a produção de seu 8º milhão de veículos movido a energia elétrica. Esses eventos marcam um passo crucial na estratégia de expansão global da BYD, destacando seu compromisso em aumentar sua presença nos mercados internacionais.

A nova planta, concluída em apenas 16 meses, possui uma capacidade de produção anual de 150.000 veículos e deve criar 10.000 empregos. A celebração contou com a presença de figuras de destaque, incluindo o Ministro da Indústria da Tailândia e o Embaixador da China na Tailândia, sublinhando a importância estratégica desta empreitada no fortalecimento dos laços econômicos entre a China e a Tailândia.

A expansão da BYD para a Tailândia representa um movimento estratégico para capitalizar a crescente demanda por veículos elétricos (EVs) no Sudeste Asiático. A região está adotando rapidamente soluções de nova energia, e o investimento da BYD na Tailândia a posiciona bem para capturar uma parcela significativa do mercado.

O desempenho financeiro da BYD reforça ainda mais sua posição como um player forte no setor de veículos de nova energia. No último trimestre, a BYD reportou um crescimento de 3,97% na receita operacional em comparação ao ano anterior, com um notável crescimento de 10,62% no lucro líquido atribuível aos acionistas. Esse crescimento é sustentado por um aumento significativo nas despesas com pesquisa e desenvolvimento, refletindo o compromisso da BYD com a inovação e a manutenção de sua vantagem competitiva.

A estratégia de expansão global da empresa fica evidente ao se observar o seu impressionante crescimento das exportações, que avançaram 337% em 2023 frente ao ano anterior, atingindo a marca dos 243.000 veículos. Os veículos de nova energia da BYD estão agora presentes em 88 países e regiões, com bases de produção na Tailândia, Brasil, Hungria e Uzbequistão. Essa presença internacional não só diversifica suas fontes de receita, mas também mitiga riscos associados à dependência de um único mercado.

Em resumo, as realizações recentes e as iniciativas estratégicas da BYD apresentam um caso convincente para investimento no setor de veículos elétricos. A capacidade da empresa de inovar, expandir globalmente e manter um desempenho financeiro robusto a posiciona como líder na indústria. Devemos considerar o potencial de crescimento da BYD em mercados emergentes, seu compromisso com o avanço tecnológico e suas parcerias estratégicas como fatores-chave que impulsionam seu sucesso futuro.

Tesla

Market Value (em 15/08): US$ 684,10 Bilhões

P/L NTM (em 15/08): 72,9x

No segundo trimestre de 2024, a Tesla reportou uma receita trimestral recorde de US$ 25,5 bilhões, impulsionada pelo forte desempenho nos setores automotivo e de energia. No entanto, devido ao aumento dos custos e às pressões competitivas no mercado de veículos elétricos (EV), a companhia acabou entregando um lucro líquido inferior ao do mesmo período do ano anterior, de cerca de US$ 1,4 bilhão.

Durante o conference call, um dos principais tópicos discutidos foi o avanço da Tesla em tecnologia Full Self-Driving (FSD). A empresa está fazendo progressos significativos nesta área, com o lançamento da versão 12.5, que promete melhorar o desempenho ao combinar as capacidades de direção em rodovias e cidades. Elon Musk enfatizou o potencial do FSD como um grande impulsionador de demanda, embora a aprovação regulatória continue sendo um obstáculo importante.

O setor de energia é outra área de rápido crescimento para a Tesla. As vendas dos produtos voltados para armazenamento de energia alcançaram novos patamares: receita de US$ 3,0 bilhões, que representa um crescimento de quase 100% versus o mesmo trimestre do ano anterior. A empresa está expandindo suas capacidades de produção com uma nova fábrica de Megapack na China, visando triplicar sua produção. Esse crescimento é impulsionado pela forte demanda por produtos Megapack e Powerwall, destacando a crescente importância da divisão de energia da Tesla em sua estratégia de negócios geral.

Devemos nos atentar a alguns pontos, particularmente em relação à alocação de recursos de IA entre a Tesla e os outros empreendimentos de Elon Musk, como a xAI. Existem dúvidas sobre se essas alocações poderiam impactar o desenvolvimento de IA da Tesla. Além disso, é preciso entender melhor a mecânica e o cronograma da licença de FSD para outros OEMs, bem como os desafios regulatórios associados às tecnologias Robotaxi e FSD da Tesla.

Olhando para o futuro, estamos otimistas com a Tesla, e o seu foco em autonomia e soluções de energia como principais motores de crescimento. A empresa está se preparando para introduzir um modelo de EV mais acessível no próximo ano, o que pode expandir ainda mais sua base de clientes. Além disso, acreditamos que a demanda de longo prazo por seus produtos, incluindo robôs humanoides como o Optimus, será substancial. Isso está alinhado com a visão mais ampla da Tesla de transformar sistemas de transporte e energia, posicionando-a para inovação e crescimento contínuos nos próximos anos.

Consumer Tech

No cenário em constante evolução da tecnologia de consumo, as principais empresas estão demonstrando um período dinâmico de crescimento, inovação e expansão estratégica. O desempenho recente da líder absoluta neste quesito, Netflix, evidencia uma trajetória financeira robusta, impulsionada por investimentos estratégicos em conteúdo, expansão de mercado e novas fontes de receita inovadoras.

Um tema chave em comum é a ênfase na diversificação de conteúdo e penetração de mercado, particularmente em regiões emergentes. Essa estratégia tem se mostrado instrumental na atração e retenção de uma base global de assinantes, aumentando o engajamento dos usuários e, consequentemente, impulsionando o crescimento da receita.

Além disso, a exploração de novas vias de monetização, como publicidade e eventos ao vivo, está posicionando essas empresas para capitalizar oportunidades inexploradas, prometendo contribuições significativas para a lucratividade futura.

À medida que os players do setor continuam a inovar e expandir, suas iniciativas estratégicas refletem um foco claro em sustentar o crescimento por meio da excelência em conteúdo, avanço tecnológico e adaptabilidade ao mercado. Isso os posiciona bem para continuar a ter sucesso em um cenário de tecnologia de consumo cada vez mais competitivo e em rápida mudança.

Netflix

Market Value (em 15/08): $ 284.63 B

P/L NTM (em 15/08): 31.7x

A Netflix reportou um crescimento financeiro robusto no segundo trimestre de 2024. Suas receitas avançaram 17% na comparação anual, e alcançaram a marca dos US$ 9,56 bilhões. Esse crescimento foi impulsionado por uma combinação de forte desempenho de conteúdo, melhora na retenção de assinantes e iniciativas bem-sucedidas de compartilhamento pago. Notavelmente, a margem operacional melhorou em cinco pontos percentuais, refletindo o foco da Netflix em manter um crescimento saudável de receita e expandir as margens.

A empresa continua a investir pesadamente em conteúdo diversificado, abrangendo gêneros e regiões, o que tem sido fundamental para atrair e reter assinantes. A Índia, por exemplo, emergiu como um mercado de crescimento significativo, com programas de sucesso como “Heeramandi” contribuindo para o aumento da audiência e da receita.

Embora a publicidade ainda não seja uma fonte de receita principal, a Netflix está ampliando seu negócio de anúncios, visando aumentar seu impacto nos próximos anos. A empresa está desenvolvendo sua tecnologia de anúncios e capacidades de vendas para monetizar melhor seu crescente inventário. Espera-se que esse movimento estratégico contribua significativamente para o crescimento da receita e do lucro no futuro.

Outro ponto de interesse é a exploração da Netflix em eventos ao vivo e esportes, vistos como oportunidades para aumentar o engajamento e atrair anunciantes. A empresa tem investido em eventos ao vivo de alto perfil, incluindo jogos da NFL, para criar entusiasmo e aumentar o engajamento dos espectadores.

No geral, os resultados deste trimestre e as iniciativas estratégicas refletem uma companhia focada em sustentar o crescimento por meio de inovação em conteúdo, expansão de mercado e novas fontes de receita. Acreditamos que o compromisso da Netflix em aprimorar seu catálogo de conteúdo, em expandir seu negócio de publicidade e explorar novos tipos de conteúdo, como eventos ao vivo e esportes, a posiciona bem para o sucesso contínuo na indústria de streaming em constante evolução.

Considerações finais e expectativas

Os últimos meses trouxeram consigo uma carga elevada de eventos no âmbito da tecnologia. Do lado corporativo, sem sombra de dúvidas, o grande destaque foi a Apple, com o anúncio da sua ferramenta de IA. Já no espectro das Bolsas, sentimos um primeiro sobressalto nas ações do setor, provocado inicialmente pelo fim do carry trade com o iene e, em seguida, pelas dúvidas em relação à monetização da IA.

O surgimento das ferramentas de IA generativa provocou uma mudança importante no status quo do ambiente tecnológico. A substituição do modelo vigente de interação com as máquinas por algo com menor fricção, baseado em linguagem natural, será verdadeiramente transformadora, especialmente sob a ótica da nova geração. Neste novo tabuleiro, o cenário competitivo começou a tomar forma, e as Big Techs enfrentarão o desafio de trazer para o consumidor uma nova coleção de hardwares, aplicativos e serviços que provoquem uma mudança relevante na forma de lidar com a tecnologia. A Alphabet, a Apple e a Meta parecem ter saído na frente nessa corrida, sendo que as duas últimas, em especial, deverão obter frutos em breve.

Os passos largos das companhias ligadas à infraestrutura (semicondutores, cloud, data centers) já trouxeram ganhos expressivos para seus acionistas e devem continuar a fazê-lo ao longo dos próximos anos. Em nossa carteira, empresas como Broadcom, KLA Corporation e ASML Holding N.V. exemplificam essa tendência, posicionando-se estrategicamente para capitalizar o crescimento contínuo da demanda por infraestrutura tecnológica avançada.

Já os segmentos ligados ao consumidor, entretanto, ainda estão nos seus primeiros passos. A aplicação mais intensa de mecanismos de IA visa aprimorar a qualidade dos produtos e melhorar a experiência do cliente. Aqui, podemos destacar o caso da Netflix em nossa carteira, que tem utilizado as ferramentas de IA para aprimorar suas recomendações e otimizar a produção de conteúdo, resultando em uma experiência mais personalizada para os usuários.

No contexto do mercado financeiro, a volatilidade recente ressalta a importância da diversificação estratégica. A dinâmica atual, recheada de humores e percepções ainda enviesadas, abre portas para diversas oportunidades, mas logicamente traz desafios. Não espero que o caminho seja uma linha exclusivamente ascendente, mas acredito veementemente que a nossa seleção diversificada de empresas em nossos macro segmentos (big techs, semicondutores & hardware, cybersecurity, software & services, consumer tech, biotecnologia e mobilidade) traz um excelente posicionamento para capitalizar as tendências emergentes.

Como ressaltado em nossa carta passada, aqui na carteira do Tech Select, vamos procurar antever os passos da tecnologia e ajustar a proa sempre que possível. O caminho a ser percorrido está no seu começo, e estamos confiantes de que nossa abordagem equilibrada e focada em inovação nos permitirá navegar com sucesso neste cenário em rápida evolução.

Forte abraço,

João Piccioni

CIO da Empiricus Gestão

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

1 abr 2025, 15:47

O retorno dos muros invisíveis

Nesta edição, procuramos delinear o mundo da Inteligência Artificial e o seu impacto no cenário tecnológico global. Alguns tópicos de destaque: •A obsolescência da inovação e a relação entre a era da internet e o momento atual: será a OpenAI a nova Netscape? •A guerra dos LLMs e o encontro do Metaverso com a IA •As análises dos casos presentes em nosso portfólio Descubra como estamos navegando neste cenário em rápida evolução e posicionando nosso portfólio para o futuro.

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

Nesta edição, procuramos delinear o mundo da Inteligência Artificial e o seu impacto no cenário tecnológico global. Alguns tópicos de destaque: •A obsolescência da inovação e a relação entre a era da internet e o momento atual: será a OpenAI a nova Netscape? •A guerra dos LLMs e o encontro do Metaverso com a IA •As análises dos casos presentes em nosso portfólio Descubra como estamos navegando neste cenário em rápida evolução e posicionando nosso portfólio para o futuro.

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Nesta edição, procuramos delinear o mundo da Inteligência Artificial e o seu impacto no cenário tecnológico global. Alguns tópicos de destaque: •A obsolescência da inovação e a relação entre a era da internet e o momento atual: será a OpenAI a nova Netscape? •A guerra dos LLMs e o encontro do Metaverso com a IA •As análises dos casos presentes em nosso portfólio Descubra como estamos navegando neste cenário em rápida evolução e posicionando nosso portfólio para o futuro.

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Nesta edição, procuramos delinear o mundo da Inteligência Artificial e o seu impacto no cenário tecnológico global. Alguns tópicos de destaque: •A obsolescência da inovação e a relação entre a era da internet e o momento atual: será a OpenAI a nova Netscape? •A guerra dos LLMs e o encontro do Metaverso com a IA •As análises dos casos presentes em nosso portfólio Descubra como estamos navegando neste cenário em rápida evolução e posicionando nosso portfólio para o futuro.

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Nesta edição, procuramos delinear o mundo da Inteligência Artificial e o seu impacto no cenário tecnológico global. Alguns tópicos de destaque: •A obsolescência da inovação e a relação entre a era da internet e o momento atual: será a OpenAI a nova Netscape? •A guerra dos LLMs e o encontro do Metaverso com a IA •As análises dos casos presentes em nosso portfólio Descubra como estamos navegando neste cenário em rápida evolução e posicionando nosso portfólio para o futuro.

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

Nesta edição, procuramos delinear o mundo da Inteligência Artificial e o seu impacto no cenário tecnológico global. Alguns tópicos de destaque: •A obsolescência da inovação e a relação entre a era da internet e o momento atual: será a OpenAI a nova Netscape? •A guerra dos LLMs e o encontro do Metaverso com a IA •As análises dos casos presentes em nosso portfólio Descubra como estamos navegando neste cenário em rápida evolução e posicionando nosso portfólio para o futuro.

Ler Conteúdo