Carta do Gestor

Carta Tech Select | Dançando com os elefantes

Antecipar é fundamental, mas adaptar-se é imprescindível

Na primeira Carta do Tech Select de 2024, comentamos brevemente sobre uma das leis que tem prevalecido no atual estágio do mundo da tecnologia. As “vantagens crescentes da escala” (Increased Advantages of Scale) têm se provado trimestre após trimestre nos mais diversos segmentos, que vão desde o hardware, passando pelo Cloud Computing, software, e serviços diversos. Não existe nenhum deles sequer no qual o pêndulo das vantagens competitivas não tenha ido parar na mão das gigantes.

A diferença entre o comportamento entre as ações das grandes companhias, em especial as Big Techs, e as mid e small caps também foi elevada nos últimos anos. A dificuldade das companhias menores em mostrar resultados assertivos e manter a velocidade de crescimento espantou uma boa parte dos investidores do setor (e demoliu com o patrimônio de muitas pessoas físicas).

|

Com o surgimento dos modelos recentes de Inteligência Artificial, os Large Language Models (LLMs), foi possível perceber o quão rápido o avanço de novas tecnologias podem se tornar em ativos de ponta, especialmente se alimentadas pela força bruta dos fluxos de caixa e do investimento. Em pouco menos de dois anos, o impulso em direção à essa tecnologia foi espantoso e praticamente todo o setor corporativo se viu impelido a mover suas equipes para o desenvolvimento de algum tipo de ferramenta.

A lógica e clareza das aplicações ainda não são totalmente dominadas, mas aos poucos os efeitos proporcionados pelos avanços operacionais começarão a despontar nas margens das companhias e sustentarão mais uma pernada dos lucros à frente. Neste caminho, entretanto, todo o cuidado é pouco e, talvez, o respeito às companhias que detêm vantagens crescentes de escala e que conseguem se adaptar rapidamente seja o caminho bem menos tortuoso para gerarmos retornos em excesso para nossos investidores.

Neste sentido, e antes de adentrarmos ao portfólio do Tech Select que vigora atualmente e às discussões sobre gestão, vale a pena contarmos um caso de uma companhia no setor de tecnologia que outrora já esteve na mesma posição das Magnificent Seven, mas que em algum momento, perdeu os rastros e a trilha que a mantinha na liderança da corrida tecnológica. Trata-se da IBM. Vamos ao caso.

IBM: A nova dança do elefante

Era 4 de novembro de 1952, dia em que os Estados Unidos da América conheceriam seu novo presidente. A disputa entre Eisenhower e Stevenson, considerada acirrada pela maioria dos comentadores políticos da época, estava sendo televisionada pela CBS e marcaria profundamente a história, não só do jornalismo e do marketing, mas também da computação.

Naquela noite, o UNIVAC, o primeiro computador desenvolvido para uso comercial e administrativo, fez uma previsão surpreendente de quem ganharia as eleições: por uma larga margem, Eisenhower seria o novo presidente. A descrença com a previsão feita pelo computador foi tão grande, que a equipe de produção acreditou ser uma falha da máquina e, por isso, só foi comunicada muito mais tarde, quando a vitória do próximo presidente já era tida como certa.

No dia seguinte, todas as manchetes anunciavam aquele grande feito da computação, mostrando ao mundo o seu potencial e colocando em evidência a Remington Rand, criadora do UNIVAC. Ainda assim, os computadores ainda estavam restritos ao universo científico e de defesa, uma vez que eram pouco escaláveis dado seu volume e elevado custo. Mas uma pessoa viu esse potencial no mundo dos negócios e decidiu reorientar o seu próprio negócio em uma nova direção, contratando centenas de engenheiros focados no desenvolvimento de novos computadores.

|

Quase 70 anos depois, um supercomputador chamado Watson ganhou por uma ampla margem o famoso programa Jeopardy contra dois concorrentes humanos, mostrando ao mundo que uma máquina era capaz de compreender a nossa linguagem de uma forma muito mais profunda do que se imaginava. O seu nome foi uma homenagem ao pai de Thomas Watson Jr., aquele que em 1952 mudou para sempre os rumos da Integrated Business Machines, ou IBM. Porém, antes de falarmos da Big Blue, vamos contar um pouco sobre uma das criações mais importantes do século XX e a indústria que se desenvolveu a partir dela, pois estão intimamente conectados.

Os oito traidores e o início da indústria de semicondutores

Desenvolvido em 1947 por John Bardeen e Walter Brattain, pesquisadores do Bell Labs, o transistor de contato pontual demonstrou que era possível substituir os tubos de vácuo por dispositivos semicondutores, mas ainda eram instáveis e difíceis de produzir. William Shockley, então líder da dupla, movido por orgulho e genialidade, desenvolveu em paralelo o seu próprio transistor utilizando um conceito de camadas de materiais semicondutores, resultando em um componente muito mais robusto e de fácil produção. Seu sucesso foi tão grande, que em 1956 Shockley saiu da Bell para criar seu próprio negócio, a Shockley Semiconductor Laboratory, recrutando jovens promissores e Ph.Ds para criar novos dispositivos semicondutores.

Apesar do seu talento para recrutar pesquisadores, Shockley não era um bom gestor: suas práticas eram autoritárias e constantemente entrava em conflito com seus subordinados, vendo-os como rivais. Saturados, em 1957 oito integrantes decidiram sair da empresa para constituir a Fairchild Semiconductor, após um acordo com o investidor Sherman Fairchild. Shockley viu esse movimento como traição, originando assim o famigerado apelido do grupo. Entre os “Os oito traidores”, fundamentais para o amadurecimento e consolidação de um dos maiores mitos da tecnologia, o Vale do Silício, estavam Gordon Moore e Robert Noyce, futuros fundadores da Intel.

|

Nos anos seguintes à sua fundação, o salto tecnológico propiciado pela redução no tamanho dos transistores e o desenvolvimento de circuitos integrados mudaria para sempre os rumos da computação, tornando os dispositivos cada vez menores e mais acessíveis. Gordon Moore viria a ficar famoso por sua afirmação de que a quantidade de transistores nos circuitos integrados dobraria a cada 2 anos – a famosa “Lei de Moore”. A IBM, apesar de não ser a primeira a incorporar essas tecnologias de ponta aos seus produtos, soube utilizar esse desenvolvimento ao seu favor e, com a sua enorme relevância, dominar os mercados em que entrou.

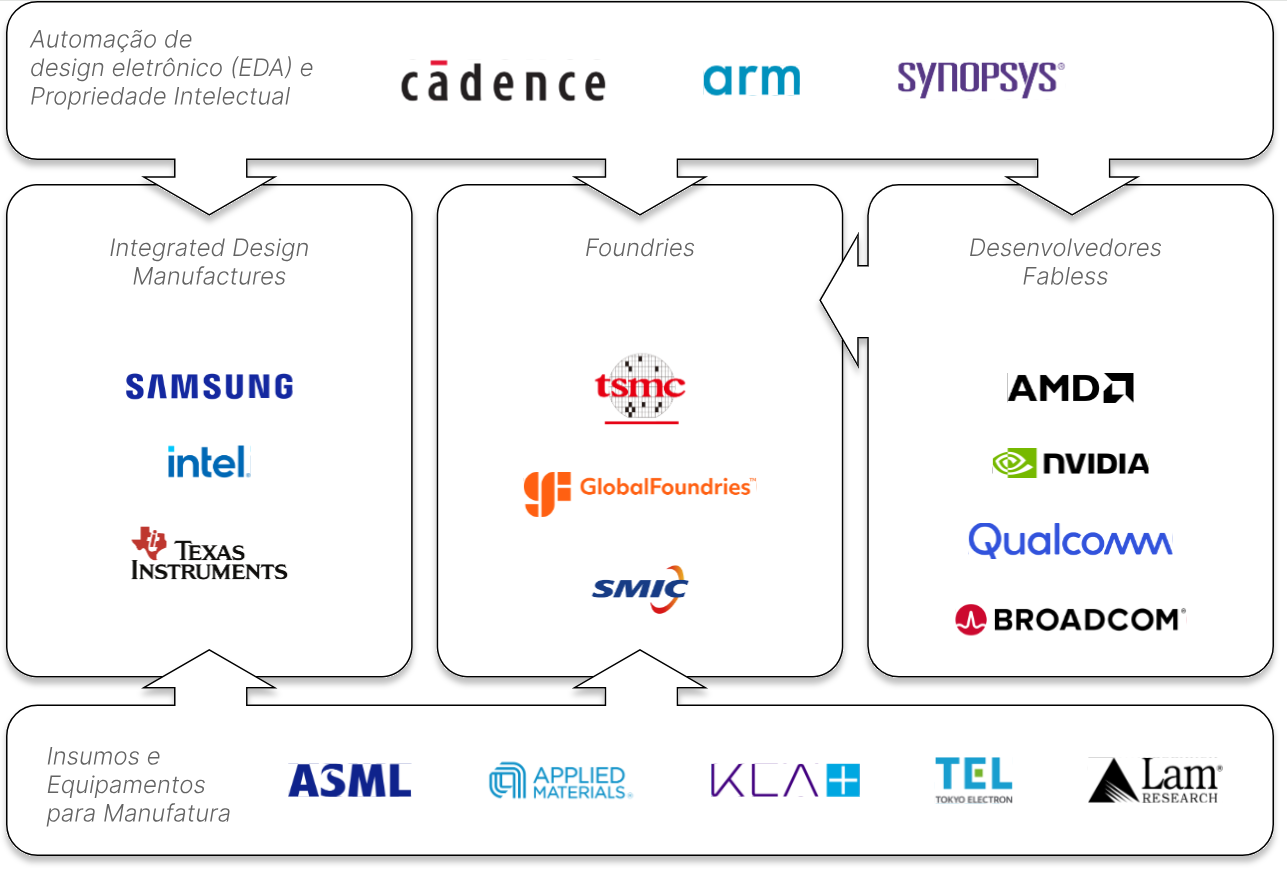

| IDMs, Foundries e FablessResponsável tanto pelo desenvolvimento, quanto pela manufatura de semicondutores, a Intel faz parte do segmento de IDMs, ou Integrated Device Manufacturer. Consequência da integração cada vez maior dos mercados e da especialização dos players, a cadeia de valor da indústria de semicondutores mudou drasticamente ao longo dos anos. Players como a TSMC viraram de ponta-cabeça o modelo tradicional das IDMs, focando apenas na manufatura (foundries), com menor custo e elevada qualidade, tornando o mercado acessível a players menores focados apenas no desenvolvimento dos chips (ou Fabless). Três grandes exemplos da atualidade são a NVidia, AMD e a Qualcomm. Além disso, escalas de fabricação nunca antes vistas alicerçaram a posição dos fornecedores de insumos e equipamentos para manufatura, como a Applied Materials e ASML, e aumentaram a dependência de fornecedores de softwares de design e propriedade intelectual, como Synapsys e ARM . Apesar do domínio quase que absoluto dos EUA na formação desta indústria, hoje é praticamente impossível separar essa cadeia dos players internacionais, principalmente da Ásia e Europa. |

|

Sobre os ombros de um gigante

Até 1890, todos os Censos realizados pelo governo americano eram processados de forma manual, o que com o tempo se tornou extremamente demorado dado o aumento populacional. Para se ter uma ideia, o censo de 1880 demorou 8 anos para ser processado e, como os censos deveriam ser realizados de 10 em 10 anos, a conta simplesmente não fechava. A solução viria a partir de uma competição realizada em 1888: ganharia aquele que conseguisse processar mais rapidamente alguns dados do censo de 1880. Três inventores aceitaram o desafio, sendo um deles Herman Hollerith.

Hollerith, com o seu tabulador mecânico de cartão perfurado, venceu seus competidores por uma ampla margem e foi contratado para a realização do próximo censo, que apesar de ser mais complexo que o de 1980 foi realizado em apenas 6 anos. Esse grande feito abriu o caminho para a formação de sua própria empresa que mais tarde, em 1911, juntar-se-ia com várias outras para formar a CTR (Computing Tabulating and Recording). Para ocupar a posição de presidente da nova companhia era necessário um gestor experiente, cujo valor já havia sido provado, e essa pessoa era Thomas J. Watson. Alguns anos depois, em 1924, a CTR foi renomeada para IBM, dando início a sua longa trajetória. Aquele era um momento de profundas transformações e a computação feita por máquinas, apesar de restrita a meios militares ou científicos, estava ficando cada vez mais intensa.

É importante ressaltar que muito antes do advento dos computadores eletrônicos, pessoas eram recrutadas para realizar operações de acordo com instruções vindas de um supervisor geral. Essas pessoas eram chamadas de “computadores”, pois era exatamente isso que faziam e em geral eram mulheres. Não por acaso, o time de programadores formado em 1946 para operar o ENIAC, primeiro computador elétrico de uso geral, era composto por 8 mulheres, que programavam a máquina por meio de conexões a cabo que precisavam ser desfeitas sempre que um novo programa era necessário. Software e hardware, até então, eram uma coisa só.

|

Em 1949, em um encontro com o time de vendas da IBM, Thomas Watson Jr. previu que em até 10 anos todas as máquinas seriam eletrônicas, utilizando válvulas à vácuo em seu design. Sua tentativa de reorientar os rumos da empresa, que desde 1920 era líder global dos sistemas eletromecânicos de cartões perfurados, marcaria o início de intensos conflitos com o ainda presidente da IBM, Thomas Watson Sr, descrente da oportunidade apresentada pelos computadores. Apesar disso, em 1958, a IBM passou a vender sua primeira geração de computadores, os mainframes.

Com o amadurecimento da tecnologia de semicondutores, a Big Blue passou a utilizar transistores em seus mainframes marcando o fim da sua primeira geração de computadores. No entanto, apesar de compartilhar os mesmos periféricos, os novos modelos ainda tinham arquiteturas e softwares completamente incompatíveis entre si e seus clientes eram forçados a trocá-las para solucionar novos problemas, o que era demorado e custoso. Além disso, as máquinas eram vendidas sem os softwares e não era incomum que os próprios clientes desenvolvessem seus programas, que precisavam ser reescritos sempre que um novo modelo era adquirido.

Isso mudou em 1965, com a introdução do famoso System/360. Essa nova família de mainframes trazia um conceito completamente novo para a época: seus sistemas eram menores, modulares e compatíveis entre si. As vendas do S/360 foram um sucesso e o seu design marcou profundamente o que viria a ser o padrão nos anos seguintes. A força da IBM nesse período era tão grande que sozinha detinha cerca de 65% do market share, mais do que a soma de todos os outros grandes players no mesmo segmento, levando o mercado a denominar a indústria como “Branca de Neve (IBM) e os Sete anões”.

|

Paralelamente, o mercado de software começava a surgir com pequenos players como a ADR e a CUC. Até então, os softwares eram vistos como um meio e não como um fim. Esperava-se que os fornecedores de computadores já entregassem e suportassem a utilização do software. Com o advento do S/360 e linguagens de programação mais compatíveis e acessíveis, como o FORTRAN e COBOL, os softwares foram ganhando cada vez mais evidência e independência do hardware. Além disso, um fato em especial ajudou a alavancar de vez o jovem mercado: receosa pela crescente pressão dos concorrentes e rumores de que sofreria uma ação judicial pelo Departamento de Justiça dos EUA por práticas de venda casada (entre outras), a IBM tomou mais uma decisão que marcaria para sempre a computação, separando seus produtos entre Hardware e Software. Para seu azar, a ação judicial aconteceu mesmo assim, em 1969, e se arrastou por quase 13 anos até o seu encerramento em 1982.

A partir da década de 70, uma nova geração de empresas surgiu e revolucionou para sempre a indústria da computação. Uma delas era a Apple, de Steve Jobs e Wozniak , que tentava se estabelecer como um dos grandes players no recém mercado de microcomputadores. Porém, seus planos foram adiados com a entrada de um ambicioso player no mercado de softwares, que tornaria inevitável (e ao mesmo tempo breve) o domínio dos PCs da Big Blue: uma empresa capitaneada por um jovem chamado Bill Gates, que soube avaliar melhor que ninguém o enorme potencial do nascente mercado.

Quem disse que os elefantes não dançam?

Em 1990, a Big Blue ainda era a maior companhia do mundo em termos de valor de mercado (US$ 64 bilhões). Mas esta posição mudaria em poucos anos…

Até meados de 1980, a IBM era a companhia mais valiosa do mundo, avaliada em US$ 34 bilhões, e crescia mais de 10% ao ano. Apesar disso, havia uma ameaça ao seu poderio, vindo das empresas japonesas, que poderiam clonar sua tecnologia e oferecê-la a preços melhores. Dessa forma, em 1981, o então CEO da IBM, John Opel, acelerou consideravelmente a expansão de seu pessoal e a sua capacidade de manufatura, construindo as fábricas de semicondutores e mainframes de menor custo que o mundo já tinha visto. Porém, existia uma outra ameaça à espreita.

O recém lançado microchip de 16 bits tornaria os microcomputadores (como eram chamados na época) mais do que meros “brinquedos”, possibilitando programas mais complexos e desenhando um futuro bastante promissor. William C. Lowe, diretor do laboratório de ELS da IBM, fez uma apresentação entusiasmada sobre esse mercado e convenceu a alta gestão a formar um pequeno time para criar a sua versão de microcomputador em até 1 ano.

O projeto, visto pela alta gestão com olhos descrentes, não teria acesso aos recursos tecnológicos da gigante e, por isso, optou por uma “arquitetura aberta”, licenciando hardware e software de fora da IBM. Daí veio a famosa parceria com a Microsoft, que forneceria o sistema operacional, e com a Intel, que já dominava o segmento de processadores e seria responsável pelo processamento da nova máquina.

|

Essas duas parcerias se mostraram cruciais para o rápido acesso da IBM ao mercado de computadores pessoais, mas ao mesmo tempo abriu o caminho para que seus futuros concorrentes, como a Dell e a Compaq, montassem os seus próprios computadores basicamente clonando a estrutura já validada por ela.

Depois disso a IBM passou a assistir, ano após ano, a queda nas vendas de seus mainframes e seu investimento em pessoal e estrutura se mostrar equivocado. Na tentativa de reorientar o negócio e diminuir a sua burocracia, John F. Akers, assumiu como CEO em 1985 e reestruturou a companhia, dividindo-a em unidades menores independentes e competitivas entre si, as “Baby Blues”. Porém a estratégia não funcionou e a situação da IBM se agravou com o resultado apresentado em 1991, o pior em toda a sua história, iniciando uma batalha interna entre a alta gestão que culminaria com a saída do então CEO.

Refém do seu tamanho, a Big Blue fez escolhas questionáveis, abrindo espaço para que novas empresas se tornassem gigantes em seu lugar, deixando clara a necessidade de um novo olhar para impedir sua derrocada. Após sondar diversos nomes, incluindo o próprio Bill Gates e o então CEO da Apple, John Sculley, o nome perfeito apareceu: Louis Gerstner, então CEO da RJR Nabisco. O seu desafio era hercúleo: mudar a rota de um transatlântico apontado para um enorme iceberg. A derrocada não era tão iminente, apesar do que se alardeava na época (inclusive pelo próprio Warren Buffett), mas algo precisava ser feito. Com isso em mente, Gerstner buscou compreender melhor as limitações e potenciais da cultura da Gigante Azul e, principalmente, compreender profundamente as necessidades de seus clientes.

Quando assumiu, em 1993, ainda havia a expectativa de que a IBM seria desmembrada em várias pequenas empresas, mas Gerstner não via com bons olhos essa estratégia, pois sabia que os clientes não ficariam muito felizes em ter que buscar e escolher diversos fornecedores para suas necessidades tecnológicas. “No final das contas, em cada indústria, existe um consolidador”, dizia Gerstner, e a IBM já tinha o tamanho e alcance perfeito para fazer esse papel. Na sua visão, o problema era outro e passava pela cultura e postura da gigante, que agia como se ainda fosse soberana no mundo da computação. Apesar das fricções, Gerstner foi capaz de mudar a cultura vigente da IBM, revigorando-a e liberando o potencial dos talentos que já possuía.

Da perspectiva do cliente, Gerstner via os preços praticados como sendo extremamente elevados, já que outros, como Hitachi e Fujitsu, vendiam seus produtos 30% a 40% abaixo dos preços da IBM. Mesmo diante da queda recorrente do seu market share, a redução de preços era vista como algo impensável.

Mesmo assim, em uma decisão surpreendente, Gerstner reduziu os preços de todos seus produtos, hardware e software, pois acreditava que isso, além de estancar a queda nas vendas da IBM, resgataria a confiança dos seus clientes. A IBM precisava inovar, simplificar seus produtos e processos, para recuperar sua vantagem competitiva. Utilizando suas próprias competências, introduziu uma nova arquitetura em seus mainframes, capaz de reduzir drasticamente o seu custo (e consequentemente seu preço), gerando um crescimento de 41% nas vendas em 1994 e 60% em 1995. Uma bela recuperação em um curto espaço de tempo!

Gerstner também entendeu que a IBM era muito mais que uma empresa de hardware: na realidade, assim que entrou veio a descobrir que ela era a maior companhia de software do mundo. No entanto, percebeu que um dos valores chave da empresa, a excelência no serviço ao cliente, estava ligado à funcionalidade do hardware e dos softwares intermediários, e não das aplicações finais. Mais uma vez ajustou o foco da empresa, cortando completamente o desenvolvimento de aplicações finais, direcionando seus recursos para o desenvolvimento de softwares intermediários, diminuindo atrito com parceiros como a SAP e aumentando a competitividade de seus produtos.

Finalmente, Gerstner acreditava que a IBM seria capaz não só de seguir o mercado, mas liderá-lo novamente, e para conseguir fazer isso reconhecia três vetores principais: serviços, redes e softwares.

Em serviços, ele já sabia do papel exercido pela IBM como grande integradora de tecnologia, por conta de seu alcance, capacidade intelectual e porte, mas faltava um foco claro nessa direção. Por insistência de Gerstner, a Big Blue formou a divisão de Serviços Globais, em 1996, e trouxe US$ 7,4 bilhões em negócios. Essa mesma divisão, em 2001, cresceu para mais de US$ 30 bilhões.

Relativo às redes, Gerstner previu, corretamente, o impacto que o novo paradigma da computação em rede – a internet – causaria nos anos seguintes. Compreendeu que os computadores seriam apenas um componente dessa “trama” e que seria fundamental uma infraestrutura robusta para sustentá-la, algo que a IBM, melhor que ninguém, seria capaz de fornecer. Assim surgiria a nova divisão de Negócios de Rede.

Finalmente, em softwares, uma das grandes forças da Big Blue eram seus Middlewares, mas estes nunca haviam sido vistos como oportunidade de receita. Gerstner ponderou sobre a sua venda para outros vendedores e assim criar uma nova linha de receita para a companhia. Foi esta visão que norteou a criação da divisão de Negócios de Software nos anos finais da sua gestão.

Ao final de seu mandato, Gerstner conseguiu fazer com que a IBM desse a volta por cima, colocando-a novamente nos holofotes do mundo. Mas o mundo não iria parar para contemplar as conquistas da gigante e fervilhava com as inovações possibilitadas pela Internet. Empresas como Google e Amazon estavam reinventando a forma de fazer negócio e um novo paradigma começou a se formar.

| Nas profundezas da Big Blue Como falamos na carta anterior do Tech Select, os primeiros passos da Inteligência Artificial foram dados há muitos anos, nos meados da década de 50, e a IBM foi fundamental no fornecimento de máquinas poderosas, capazes de realizar as visões idealizadas pelos pesquisadores da época. Mas o seu envolvimento se tornou mais emblemático com uma famosa disputa envolvendo o então campeão de xadrez, Garry Kasparov, e o Deep Blue, um sistema especializado no jogo. Desde 1957, pesquisadores já tentavam criar algoritmos capazes de superar humanos em jogos de xadrez, mas apesar de vitórias em torneios amadores, esses sistemas eram incapazes de se igualar ao nível dos grandes mestres. Isso começaria a mudar a partir de 1985, com o desenvolvimento de algoritmos mais avançados por um então estudante de ciência da computação, Feng-hsiung Hsu, que mais tarde seria contratado pela IBM e faria parte do time por trás do Deep Blue. Apesar de uma primeira derrota para Kasparov em 1996, os resultados foram utilizados para melhorar a performance do Deep Blue e em 1997 foi capaz de derrotar o então campeão mundial em uma partida amplamente divulgada. Mais uma vez, os surpreendentes feitos de uma máquina seriam utilizados para impulsionar a ciência e principalmente a imagem da IBM. |

|

Pés no chão, cabeça na nuvem

De 1993 a 2002, o valor de mercado da IBM saltou de US$ 29 bilhões para US$168 bilhões, um feito considerável para uma empresa considerada antiquada e fadada ao ostracismo. Era a vez de Palmisano assumir como CEO em 2003, com a missão de dar continuidade às transformações feitas por Gerstner.

Palmisano, um “IBMer” de longa data que havia sido assistente executivo de John F. Akers em 1985, intensificou a transformação da IBM em uma gigante em serviços. Primeiramente, comprou a divisão de consultoria da PricewaterhouseCoopers, ampliando ainda mais o alcance global da IBM. Dois anos depois, vendeu para a chinesa Lenovo a divisão de PCs, que vinha sofrendo reveses ano após ano por conta da concorrência acirrada. Isso distanciou ainda mais a IBM do seu passado como vendedora de hardware.

Além disso, Palmisano foca seus esforços em melhorar os indicadores financeiros da companhia, principalmente os de interesse direto para os acionistas, como o EPS (Earnings per Share / Lucro por Ação). Sua determinação em entregar esses resultados era tanta, que apresentou um Roadmap para os próximos anos, definindo um audacioso objetivo de US$ 20 de EPS para 2015. Ao longo desse período, Palmisano colheu com bastante destreza os frutos do trabalho de Gerstner, mantendo a gigante azul em uma posição relevante perante às outras de tecnologia, como Microsoft, Apple e Google.

Vista pelo mercado como uma empresa robusta e líder em seu segmento, a IBM convenceu o até então reticente Warren Buffet a entrar na seara tecnológica, por meio da aquisição de uma posição de cerca de US$10 bilhões da Big Blue. Aquele parecia inclusive o momento perfeito para o início de uma nova gestão e, eus que Virginia “Ginni” Rometty assume como nova a CEO. No melhor estilo “Em time que está ganhando não se mexe”, Ginni assumiu sem realizar grandes mudanças na estratégia deixada por seu antecessor, atendo-se fielmente ao Roadmap 2015. Mas, o que aos ouvidos do mercado parecia uma notícia formidável, em pouco tempo se tornaria um martírio.

Ao continuar implementando as medidas táticas de Gerstner, fundamentais para o período turbulento em que a gigante estava na década de 90, Palmisano negligenciou o cenário extremamente dinâmico e competitivo durante a sua gestão, e a IBM ficou carente de uma visão estratégica adequada para enfrentar os novos desafios. Ano após ano, a produtividade de seus funcionários vinha diminuindo, apesar dos retornos aos acionistas em forma de dividendos e recompra de ações. A falta de visão estratégica ficou evidente em uma fala de Palmisano, na divulgação de seu Roadmap para 2015, quando fez pouco caso da forte tendência da computação em nuvem naquele momento:

“(A visão consensual é que) os ciclos de produto impulsionarão o crescimento da indústria. A indústria está se consolidando e, no final do dia, a tecnologia do consumidor vai obliterar toda a ciência da computação dos últimos 20 anos. Eu sou da Costa Leste. Vamos ter uma visão um pouco diferente. Os ciclos de produto não vão impulsionar um crescimento sustentável. Os clientes no futuro vão exigir retornos quantificáveis sobre seus investimentos. Eles não vão comprar moda e tendências. As empresas terão seu próprio modelo único. Você não pode fazer o que estamos fazendo em uma nuvem.“

Ginny deu continuidade ao Roadmap deixado por Palmisano, seguindo-o de forma diligente e incontestável até 2014, quando finalmente se mostrou insustentável e foi abandonado pela Big Blue. A partir daí, Ginny se viu sem estratégia palatável, em um cenário completamente diferente do que havia sido previsto. Em suas próprias palavras:

“Eis uma grande lição aprendida sobre prever as mudanças que vão ocorrer, e elas ocorreram em um ritmo sem precedentes, e permitir que coisas que ainda não enxergamos aconteçam. Esse é o meu maior aprendizado… Naquela época, não previmos que haveria essa mudança na indústria.”

Estava claro que era necessário fazer algum movimento e se reinventar, mas àquela altura a gigante estava em uma posição extremamente desfavorável na “corrida” pela nuvem, vítima da sua própria inércia e excesso de confiança. Ginny fez esforços para direcionar a companhia para a nuvem, Inteligência Artificial e melhorar a sua performance como um todo, como a aquisição da SoftLayer (que viria a se tornar a IBM Cloud) no final de 2013, a aposta no Watson como ferramenta de IA para diversos setores e a cessão da sua fábrica de chips para a Global Foundries em 2014, com o compromisso de que seria fornecedora exclusiva da Big Blue, reduzindo os prejuízos que vinha sofrendo com a divisão cedida.

Apesar dos esforços, as medidas foram incapazes de reverter o quadro crítico da Big Blue e os cortes profundos começaram a remover não só “gordura”, mas músculos e ossos da companhia, que a cada ano vinha mostrando resultados piores. Então, em 2018, Ginny fez a ousada aquisição da Red Hat por $ 34 bilhões, a maior já realizada pela IBM, na tentativa de salvar a companhia da irrelevância, assumindo um papel secundário que usualmente não assumia no passado, pois seria impossível concorrer de frente com os “Gigantes da Nuvem”, AWS, Microsoft Azure e Google Cloud.

Alguns anos depois, o arquiteto da aquisição da Red Hat e até então Head da unidade de Cloud e software cognitivo da IBM, Arvind Krishna, se tornaria o novo CEO da IBM, apostando no conceito de nuvem híbrida como vetor de seu crescimento futuro. Líder responsável pelo desenvolvimento das novas tecnologias de Inteligência Artificial, Cloud e computação Quântica, pareceu ser a escolha mais acertada para o atual momento da Big Blue.

Nos últimos anos a IBM passou por transformações profundas, tanto a nível estrutural, quanto cultural. Resta saber se Arvind será capaz de reorientar a gigante nos novos caminhos que se apresentam à sua frente, mantendo viva a relevância da companhia, ainda que de forma sutil, perante as novas Gigantes de tecnologia.

Conclusão: adaptação ou o ostracismo

A escolha da IBM como pano de fundo para a abertura desta carta não foi ao acaso. Com mais de cem anos de história, a Big Blue viu o nascimento e derrocada de outros players de tecnologia e se relaciona direta ou indiretamente aos macro segmentos que norteiam nossas teses de investimento. Olhar o seu passado e avaliar suas escolhas nos faz refletir sobre o futuro de outros gigantes da tecnologia, como Google, Meta e NVidia.

A história mostra que a maioria dos elefantes não sabem dançar, mas alguns desenvolvem esse talento ao longo da sua vida. Normalmente, eles reinam absolutos em seus castelos, cercados por fossos profundos, impenetráveis, e reforçam a nossa percepção de que assim será para sempre. Mas não é isso que a história nos mostra: dos mainframes ao computador pessoal, à Internet e à mobilidade, à hiperconectividade e à computação em nuvem, o mundo sempre esteve em constante mudança. Inevitavelmente, um paradigma novo revelará outros caminhos, com uma nova música ambiente: aqueles castelos não parecerão tão atraentes assim e ninguém mais precisará penetrar suas defesas.

É nesse momento, ao som dessa nova música, que os elefantes precisam sair de seus castelos e mostrar que ainda sabem dançar. Antecipar é fundamental, mas adaptar-se é imprescindível.

|

A gestão do fundo

O ambiente para investimentos continuou bastante propício nestes últimos meses. Não obstante o mês de abril um pouco mais complicado para as ações, a recuperação veio à galope em maio, impulsionada pelas divulgações das grandes companhias acerca de seus próximos passos estratégicos.

É verdade que o cenário macroeconômico também tem permitido este apetite maior dos investidores. Como temos comentado recorrentemente nas nossas newsletters (Diário de Bordo) e, também, nas Cartas Mensais, a força da economia americana, que continua impulsionando o lucro das empresas, e a hipótese do afrouxamento monetário, abrem espaço para que o risco dentro das carteiras permaneça mais elevado.

Diante desse quadro, ao longo destes últimos meses, partimos para uma alocação um pouco mais arrojada, com algumas concentrações em casos específicos ao longo do andar das semanas. Trarei mais à frente os pilares dos casos presentes na carteira, mas de antemão estamos confiantes nas alocações maiores nas ações da Amazon, Meta e Salesforce.

Aliás, a Meta foi a grande vilã da carteira em abril, após a divulgação dos seus resultados trimestrais. Apesar dos números recordes, a pressão de venda foi grande e dado o tamanho da posição da carteira, os retornos do mês passado ficaram pressionados. Mas, tudo isso ficou para trás em maio, e até o fechamento do dia 16 (data de corte para efeito desta publicação) as ações já haviam praticamente se recuperado.

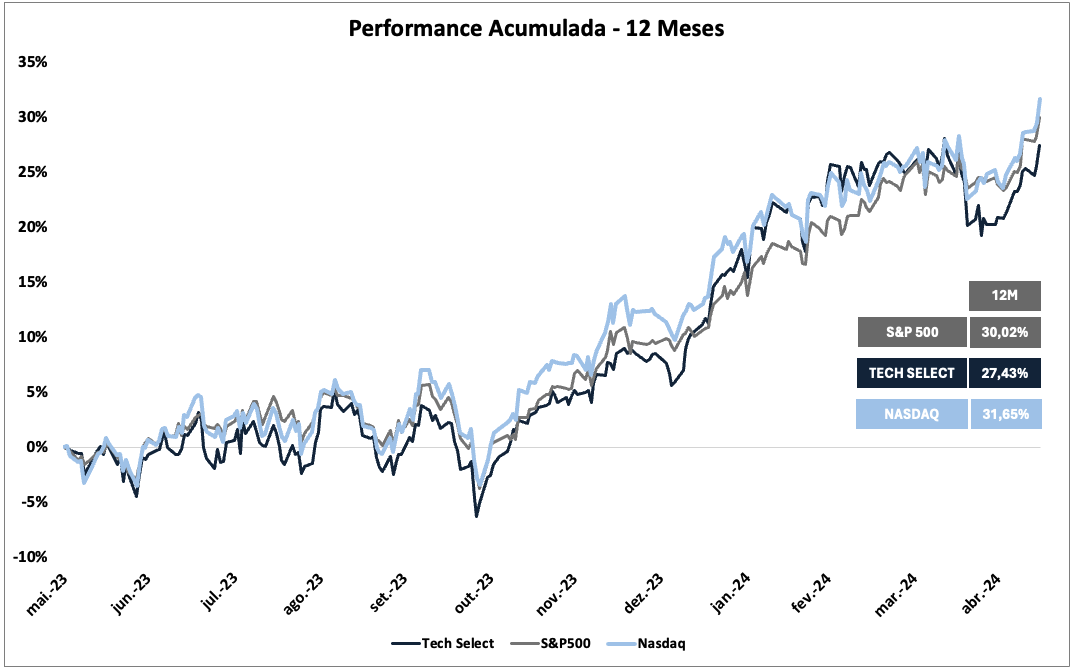

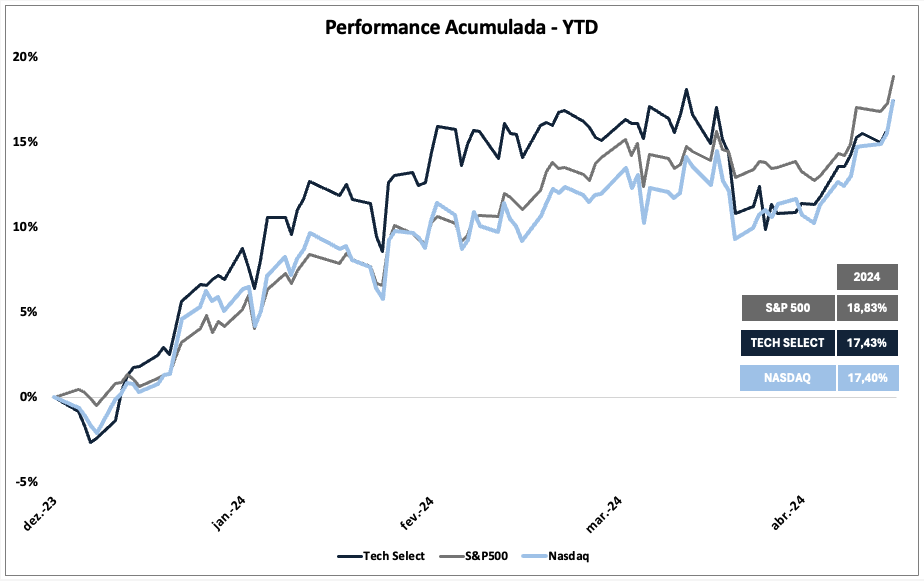

Nos últimos doze meses (de 31/05/2023 até dia 15/05/2024), o retorno proporcionado pelo Empiricus Tech Select FIA BDR Nível I está em 27,43%. Já no ano, o fundo sobe 16,54%. Desde seu início (09/06/2020), o fundo apresenta uma rentabilidade de 64%.

|

|

Sob a ótica da gestão, decidimos realizar algumas trocas no portfólio. O objetivo, de certa forma, é capturar com um pouco mais de eficácia os efeitos provenientes das companhias que detêm mais claramente vantagens crescentes de escala, e que vão se aproveitar do momento atual. As breves teses e a revisão dos resultados trimestrais de cada uma das companhias investidas estão descritas mais à frente. A carteira alvo que vigorará nesta segunda metade de maio/2024 pode ser vista na tabela 1.

Além disso – depois de muito debate –, resolvemos alterar a taxonomia dos macro segmentos, com o objetivo de melhor delinear as alocações da Carteira. A partir de agora as companhias serão classificadas da seguinte forma:

(i) Big Techs: Estarão alocadas aqui as companhias que possuem valor de mercado acima do US$ 1 trilhão. Invariavelmente, apesar de possuírem um carro chefe, seus negócios se espraiam por diversas linhas do mundo da tecnologia e, portanto, deixá-las separadas parece fazer algum sentido.

(ii) Semicondutores & Hardware: Este segmento contemplará todas as companhias envolvidas na cadeia produtiva dos semicondutores, que vai desde o nascimento do projeto, passando pelos softwares e serviços ligados à produção, as fábricas, os hardwares para produção, etc.

(iii) Software & AI Services: As companhias cujos produtos são primariamente ligados ao mundo dos softwares e que fazem uso da inteligência artificial sob a ótica dos LLMs, aparecerão nessa vertente. É importante ter em mente que a Inteligência Artificial já se tornou um espectro maior, mais envolvente, que percorre praticamente todos os macro segmentos da tecnologia.

(iv) Cybersecurity: Preferimos manter essa taxonomia segregada do segmento de software, justamente para estabelecer uma frente na qual deveremos manter investimentos de longo prazo.

(v) Mobility: Neste segmento, vamos adicionar os investimentos ligados à mobilidade e logística. Além dos casos atuais, ligados ao veículos elétricos, podemos adicionar players que também estão avançando com suas frotas e locomoção, além das companhias que desenvolvem tecnologias para o segmento.

(vi) Biotecnologia: aqui buscamos as companhias ligadas ao desenvolvimento de novas frentes terapêuticas – drogas, procedimentos, etc -, análises clínicas, terapias genéticas e hardwares ligados a procedimentos invasivos.

(vii) Consumer Tech: Neste macro segmento estarão as companhias ligadas ao B2C, cujos produtos ou serviços guardem atribuições tecnológicas que as coloquem em patamares diferenciados frente à concorrência.

Por fim, decidimos retirar a especificação dos segmentos geográficos – Ásia e Brasil – e inserir as companhias em pé de igualdade com as demais dentro dos outros macro segmentos.

Vamos agora para a alocação do Tech Select.

| Macro Segmento | Ticker | Companhia | Alocação alvo |

| BIG TECHS | AMZN | Amazon.com, Inc. | 15,0% |

| MSFT | Microsoft Corporation | 10,0% | |

| GOOGL | Alphabet Inc. | 3,0% | |

| AAPL | Apple Inc. | 10,0% | |

| META | Meta Platforms, Inc. | 15,0% | |

| NVDA | NVIDIA Corporation | 4,0% | |

| SEMICONDUCTOR & HARDWARE | AVGO | Broadcom, Inc | 3,0% |

| TSM | Taiwan Semiconductor Manufacturing Company | 1,5% | |

| SOFTWARE & AI SERVICES | CRM | Salesforce, Inc. | 15,0% |

| ORCL | Oracle Corporation | 6,0% | |

| CYBERSECURITY | CRWD | CrowdStrike Holdings, Inc. | 2,0% |

| BIOTECH | VRTX | Vertex Pharmaceuticals Incorporated | 2,0% |

| LLY | Eli Lilly and Company | 3,0% | |

| MOBILITY | BYDDY | BYD Company Limited | 2,0% |

| TSLA | Tesla, Inc. | 2,0% | |

| CONSUMER TECH | NFLX | Netflix, Inc. | 4,0% |

| MELI | MercadoLibre, Inc. | 1,5% |

As alocações dos macro segmento e do portfólio alvo são as seguintes:

|

Agora vamos navegar sobre as teses de investimento da carteira e o que mudou desde a última carta que divulgamos.

Big Techs

Este macro segmento continua com a maior representação dentro do portfólio do Tech Select. Aqui estão alocadas as maiores companhias de tecnologia do globo, líderes dos seus mercados de atuação e extremamente aptas a enfrentar o cenário competitivo. Seus balanços não trazem nenhum tipo de preocupação e a dinâmica das ações do mercado quase sempre respondem às pequenas mudanças de rota feitas pela administração das empresas.

É uma avaliação bem feita dos direcionamentos estratégicos que pode gerar diferenciais de retorno nesse segmento. Neste sentido, ainda temos clara preferência pelas ações da Amazon, Microsoft e Meta, apesar dos avanços claros da Alphabet na aplicação do IA nos seus produtos. A Apple, por sua vez, virou uma aposta de “risco”: se a companhia entregar um produto reformulado na próxima WWDC (sua conferência para os desenvolvedores), ou der pistas nessa direção, as chances das ações se recuperarem no ano aumentarão enormemente. Foi por essa rota que decidimos por recuperar o peso nas ações. A Nvidia, recém adicionada a esse segmento devido ao seu valor de mercado, corre uma corrida paralela aos seus concorrentes e deve nadar de braçada nos próximos trimestres. Vamos às breves ponderações que justificam essa visão.

Amazon – 15%

Os resultados do 1T24 da Amazon superaram mais uma vez as expectativas, impulsionados pela integração bem sucedida entre as funcionalidades de IA e os serviços da AWS. Mas além dos números formidáveis no segmento de Cloud, a empresa como um todo teve uma performance excepcional, atingindo uma margem de dois dígitos em todos os segmentos pela primeira vez na sua história. A receita trimestral apresentou um aumento de 12,53% no comparativo anual, atingindo US$ 143,3 bilhões, e um lucro operacional recorde de US$ 15,3 bilhões, um crescimento que alcançou os 320%.

Contrariamente ao ceticismo de alguns analistas, a companhia mostrou competência na monetização de suas capacidades de IA, principalmente na AWS, a partir das suas soluções integradas para treino, inferência e avaliação de LLMs, e facilitando o desenvolvimento de aplicações que façam uso desses modelos de IA. Para sustentar essas funcionalidades, passou a oferecer uma infra diversificada aos seus clientes composta da maior quantidade de instâncias da Nvidia para os mais exigentes, assim como seus próprios chips Trainium e Inferentia, que possuem uma melhor relação custo benefício para aqueles mais econômicos.

Apesar dessa já robusta estrutura, anunciou mais uma leva de investimentos em IA, cujas cargas de trabalho vem crescendo consideravelmente na nuvem. Além disso, de acordo com seu CEO, Andy Jassy, 85% dos gastos da TI global ainda ocorrem “on premises”, em servidores locais, apontando para uma enorme oportunidade ainda não explorada no segmento de Cloud.

“Não sei se algum de nós já viu uma possibilidade como esta na tecnologia há muito tempo… com certeza desde a nuvem, talvez desde a internet.” – Andy Jassy, CEO da Amazon.

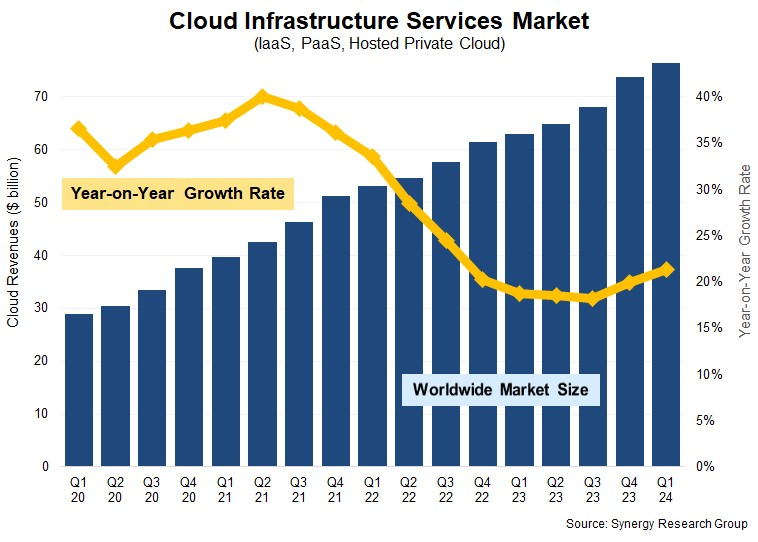

Esse potencial fica evidente quando observamos os números da AWS. Devido ao incremento de vendas e a maior expectativa de vida útil de seus servidores, seu lucro operacional saltou de US$ 5,1 para US$ 9,4 bilhões na comparação anual, um aumento de mais de 80%, e ainda que Microsoft Azure e Google Cloud também tenham apresentado crescimento expressivo, a AWS segue liderando com folga a disputa pelo crescente mercado de Cloud, com 31% de market share.

|

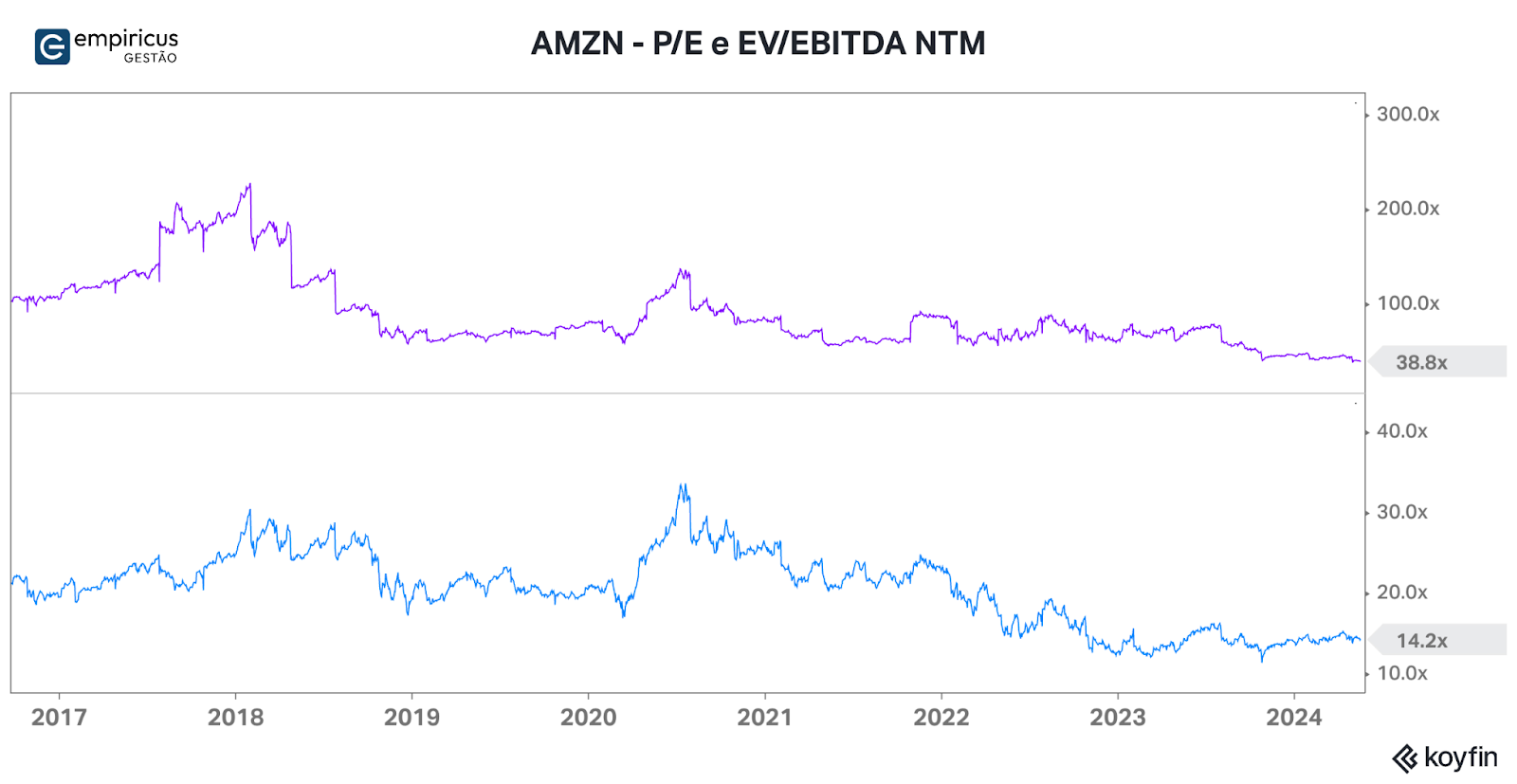

Apesar da boa valorização das ações da Amazon no ano (+21,5%), elas são as mais descontadas quando comparadas ao grupo das Big Techs. O índice preço-lucro projetado de 38 vezes mascara seu real valor intrínseco. Sob a métrica EV/EBITDA isso fica mais claro – veja o gráfico 3. Me parece um caso bastante atrativo e relativamente barato diante do momento mais positivo à frente, justificando em parte o peso mais elevado nas ações.

|

Meta – 15%

Por mais um trimestre consecutivo, a Meta nos surpreendeu positivamente. Seus números alcançaram marcas recordes e superaram com folga as estimativas de mercado. A receita total alcançou a marca dos US$ 36,46 bilhões, representando um crescimento de 27% em relação ao mesmo período do ano passado. Já a linha de lucro líquido mais que dobrou e atingiu os US$ 12,4 bilhões. No mês de março, a companhia registrou um recorde de usuários nas suas plataformas (3,24 bilhões). Apesar disso, os investidores reagiram desmedidamente e derrubaram a ação no pregão seguinte à divulgação, se apoiando no aumento da projeção dos investimentos para o próximo trimestre e para o ano. Para variar mais exagero do Mr. Market…

Sob a ótica dos negócios, Mark Zuckerberg enfatizou o avanço dos investimentos ligados ao seu modelo de IA Generativa, o Llama 3, e, também, ao metaverso. Seu objetivo é promover avanços na experiência dos usuários e melhorar a eficácia da sua ferramenta de advertising. Um dos exemplos é a integração com as tecnologias de realidade aumentada, em especial do Ray-Ban Meta, cujo propósito é permitir aos usuários capturar e compartilhar experiências vívidas do mundo real.

O aumento da integração entre seus apps e a possibilidade cada vez maior de monetização das suas plataformas, aumenta substancialmente a força da tese de investimento na companhia. Com o Reels, a companhia conseguiu trazer de volta para o Instagram o “tempo de tela” dos seus usuários, ampliando sua capacidade de monetização. Em paralelo, a companhia também tem conseguido trazer usuários norte-americanos para o WhatsApp, cujo front deverá ser utilizado para a implementação do Llama 3 em larga escala.

Sob nossa ótica, a oportunidade de investimento nas ações da Meta é clara. Não à toa, elevamos a participação das ações na carteira ao longo dessas últimas semanas, de 11% para 15%. Dados os prognósticos à frente, o valuation da companhia não é demandante e é condizente com a forte geração de caixa e capacidade de remunerar seus acionistas.

|

Apple – 10%

O time tocado por Tim Cook ainda está confuso com essa história toda envolvendo o avanço da inteligência artificial. Passados alguns trimestres após o lançamento de diversos LLMs, percebe-se que, talvez e só talvez, a gigante estivesse correndo atrás de projetos mais complicados e de menor apelo para seus usuários.

O lançamento do Apple Vision Pro vai bem nessa linha. As vendas do óculos de realidade aumentada não decolaram e a empresa já vem reduzindo substancialmente sua produção. A recente corrida para lançar o novo chip M4 na plataforma do iPad também guarda um pouco dessa incerteza. O tablet já não é campeão de vendas há algum tempo e deixá-lo mais potente neste momento só mostra o quanto, provavelmente, o chip anterior — o M3 — estaria defasado em rodar os LLMs no próprio dispositivo. O abandono do desenvolvimento do Apple Car também diz um pouco sobre o foco disperso da empresa.

O que todos aguardam ansiosamente, entretanto, é pela conferência para desenvolvedores da empresa no início de junho – o WWDC. Nela, Tim Cook deverá dar as pistas sobre o desenvolvimento do novo iPhone. Se elas conterem a aposta em um iPhone reconstruído, movido por uma Siri renovada e mais inteligente — de repente, movida pela novo modelo da Open AI —, capaz de atrair com maior força a renovação da base de antigos aparelhos, as chances do papel retomar o protagonismo no ano aumentarão substancialmente.

Por conta dessas incertezas, as ações da Apple oscilaram substancialmente durante esse ano. Para o nosso portfólio a forte queda momentânea foi até benéfica, pois conseguimos monetizar boa parte dos nossos hedges nas ações. Mas agora em maio, as ações dispararam mais de 11% e despontam na liderança de retornos entre as Big Techs. Ao final das contas, ao monetizar as vendas das puts garantimos ao menos 1 ponto percentual de retorno para a carteira.

Diante desse quadro, e de uma possível surpresa positiva no WWDC, decidimos elevar novamente a posição nas ações da empresa. Se realmente Tim Cook conseguir colocar no ar uma versão do iPhone capaz de entusiasmar seus usuários, poderemos ver um novo ciclo de renascimento do produto. Dada a contínua capacidade de geração de caixa da empresa e seu poder de fogo, aos preços atuais, enxergamos alguma margem de segurança para elevar a participação nas ações para os 10%.

|

Microsoft – 10%

O desempenho da Microsoft no seu último trimestre fiscal (3T24) foi bastante positivo e deu continuidade ao bom trabalho de Satya Nadella nos últimos anos. A empresa reportou US$ 61,9 bilhões em vendas no período, representando um crescimento de 17% frente ao mesmo período do ano passado. A alavancagem operacional se fez presente, e em termos do lucro operacional o crescimento foi um pouco maior, 23% na comparação anual.

Sob a ótica dos segmentos operacionais, o destaque veio da linha do cloud, cujas vendas atingiram a marca dos US$ 35,1 bilhões (+23% na comparação anual). A receita gerada pelo Azure cresceu mais de 31%, puxada pelos serviços ligados à IA, cuja oferta de modelos crescerá ao longo do ano. Os investimentos ligados à infraestrutura também avançarão, com o objetivo de aumentar o engajamento dos seus clientes. Durante o call, Nadella enfatizou que os serviços ligados à Inteligência artificial adicionaram sete pontos ao crescimento das vendas da Azure no trimestre.

A velocidade com a qual a Microsoft abraçou as iniciativas de IA a colocou como um dos principais players do segmento. Suas vantagens competitivas ficaram bastante claras ao longo dos últimos trimestres, especialmente após a construção da parceria com a OpenAI e a implementação da ferramenta nos seus produtos, além da capacidade de acelerar o desenvolvimento dos novos serviços por meio da Azure. Essas iniciativas ficarão ainda mais claras em termos de monetização e reforçarão a capacidade de crescimento dos seus negócios.

Em termos de gestão, reduzimos marginalmente a participação das ações dentro do fundo neste trimestre para 10%. Por ora, tal alocação nos parece razoavelmente confortável.

Diante da poderosa margem de segurança, mantemos uma visão positiva para a companhia. Os vetores de crescimento parecem resilientes o suficiente para justificar a posição atual nas ações. Os produtos da Microsoft são bons o suficiente para sustentarem sua liderança dentro do mundo corporativo, o que abre espaço para novas formas de monetização ao longo dos próximos anos, reforçando o caráter compounder das suas ações.

Nvidia – 4%

A Nvidia continua surpreendendo e, no seu último trimestre fiscal, apresentou um faturamento de US$ 22,1 bilhões, 265% acima dos mesmos números do trimestre equivalente em 2023. Esse crescimento foi motivado principalmente pela linha de Data Centers, que avançou de mais de 400% no comparativo anual entre os trimestres, saltando de US$ 3,6 bilhões em 2023 para US$ 18,4 bilhões em 2024. Além disso, sua margem seguiu crescendo e superou o recorde atingido na última divulgação de resultados: 48,85% ao longo dos últimos 12 meses.

Apesar do arrefecimento no comportamento das suas ações, o movimento intenso das Bigs Techs confirma duas tendências para o mercado de data centers, que já estão beneficiando a companhia: a transição da computação de propósito geral – feita em CPUs -, para a computação acelerada – realizada em GPUs -, além da utilização cada vez maior de IA generativa.

Como ponto de atenção, no entanto, não devemos ignorar o impacto econômico do cenário geopolítico, como, por exemplo, a redução considerável nas vendas para a China após as restrições impostas pelo governo dos EUA e o crescente movimento das Big Techs para produzirem seus próprios aceleradores de IA – como as TPUs do Google, as MTIA da Meta e as Inferentia e Trainium da Amazon -, que pode reduzir a demanda por soluções da Nvidia, principalmente em cargas de trabalho associadas à Inferência de IA.

Enquanto houver disputa por modelos fundacionais de IA maiores, maior será a demanda por aceleradores e, com o lançamento da sua nova arquitetura Blackwell, a companhia já prepara o alicerce para suportar esse crescimento. Aqui, a vantagem crescente proporcionada pela grande escala está gerando frutos para seus acionistas. Estamos confiantes e esperamos novos recordes de faturamento para os próximos trimestres fiscais.

|

Alphabet – 3%

Os últimos números da Alphabet, relativos ao 1T24, vieram melhores do que o esperado pelo mercado. As receitas da companhia atingiram a marca dos US$ 80,5 bilhões, representando um crescimento de 15% na comparação anual. A surpresa positiva, entretanto, veio do lucro operacional, cujo avanço superou a marca dos 46%, aos US$ 25,5 bilhões. Essa dinâmica poderosa fez com que o Free Cash Flow alcançasse a marca dos US$ 16,8 bilhões no trimestre, nível recorde para a empresa.

Foi mais uma leva de bons números reportados pela empresa comandada por Sundar Pichai. Entretanto, as questões remanescentes sobre o futuro do Google Search ainda continuam em pauta, apesar do lançamento da nova ferramenta feita na conferência anual para os desenvolvedores. A verdade é que praticamente todos os concorrentes no segmento de Inteligência Artificial querem uma fatia desse bolo. Como incumbente, a Alphabet se encontra em uma encruzilhada: corre contra o tempo para bolar um modelo de busca que utilize a IA e que seja capaz de manter o volume de remuneração que recebe atualmente, e torce para que os seus concorrentes se percam em caminhos já percorridos anteriormente pelo Google. A recente apresentação mostrou um pouco do poder de fogo do que pode ser a integração do Search com o IA, o que fica no ar é se esse novo modelo não será responsável por disruptar a si próprio e minar seu diferencial de geração de recursos.

Por ora, os investidores resolveram dar o voto de confiança. No ano, as ações da Alphabet sobem 21%, e dentre as magnificent seven só se valorizam menos que Meta e Amazon. Pela leitura do último conference call, a impressão é que os planos de voo para a inserção do Gemini nos produtos da empresa parecem mais claros. Como sempre, à conferir.

Até o fechamento desta edição mantínhamos uma posição mais defensiva nas ações, cerca de 3%. Até meados de março, o hedge na posição de Alphabet nos ajudou a defender as fortes oscilações das ações. A verdade é que somente após a divulgação dos números do 1T24 que elas ganharam um pouco mais de tração. É um caso em revisão e, possivelmente, aumentaremos seu peso dentro do portfólio ao longo dos próximos meses.

|

Semicondutores & Hardware

Conforme prometido (ou pretendido) na última carta, ajustamos os macro segmentos para que o enquadramento das companhias passasse a fazer mais sentido. Sendo assim, as companhias que farão parte desse macro segmento possuem produtos e serviços inseridos no ecossistema, que muitas vezes, são responsáveis por abastecer outros fronts. A maior parte dessas empresas não está diretamente ligada aos consumidores, mas se encontram em uma faixa relevante da cadeia tecnológica.

Depois de muito refletir, decidimos realizar algumas mudanças de rota na alocação deste macro segmento. As ações da AMD e ASML deixaram a carteira e foram substituídas por Broadcom e TSMC – vale ter em mente que as ações da Nvidia foram deslocadas para o segmento das Big Techs.

Em relação à AMD, nosso prognóstico guarda uma mudança de ponto de vista sobre o caso. A empresa comandada por Lisa Su tem sido elevada a posição de grande competidora da Nvidia, talvez por conta do seu passado entrelaçado com a empresa liderada por Jensen Huang. Entretanto, à medida que o tempo passa, vai ficando mais claro que essa leitura guarda riscos: em primeiro lugar, a AMD não consegue manter o seu lugar ao sol nas esteiras produtivas da TSMC (basta relembrar o ocorrido com a produção das GPUs para o PlayStation 5); em segundo lugar, ainda há um embate com a Intel no segmento de PCs, cuja perda de território poderia comprometer a dinâmica do seu balanço; em terceiro lugar, por fim, os produtos da empresa são claramente preteridos neste primeiro momento em prol dos novos chips mais avançados da Nvidia e, também, pelos mais baratos desenvolvidos pelas próprias Big Techs. A sombra e água fresca para a empresa ainda parece mais escassa, apesar de que no curto prazo, as suas ações devem apresentar retornos positivos. De qualquer forma, preferimos deslocar esses recursos para a Broadcom – veja mais à frente.

Do lado da ASML, sem grandes novidades. A empresa continua a apresentar excelente desempenho operacional, praticamente sem surpresas. Surfamos bem a arrancada das ações do final de 2023 para cá e, dado o valuation mais salgado, decidimos retirá-la da carteira e aguardar um melhor ponto de entrada. Para o seu lugar trouxemos as ações da Taiwan Semiconductor Manufacturing Company (TSMC). Veja os comentários da tese a seguir.

Broadcom – 3%

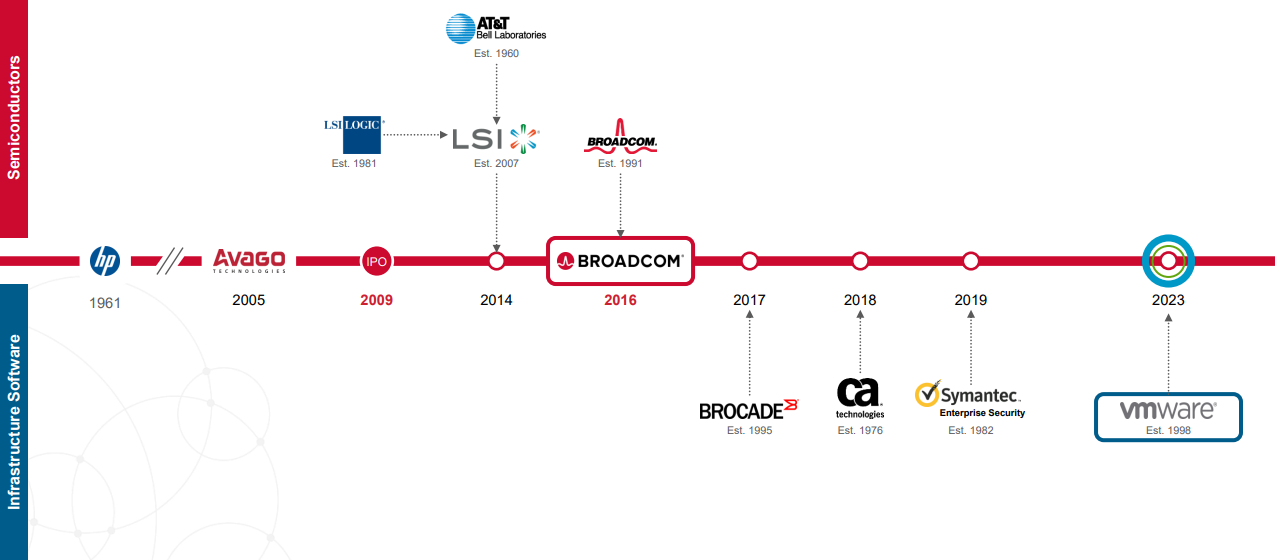

A Broadcom, uma gigante de US$ 655 bilhões pouco conhecida fora do meio da tecnologia, era originalmente uma divisão de semicondutores da HP e passou por várias transformações e aquisições estratégicas ao longo da sua história. Em 1999, a HP criou a Agilent, que incluía a divisão de semicondutores, vendida em 2005 e rebatizada como Avago. Avago adquiriu a LSI e, em 2016, comprou a Broadcom, adotando seu nome e expandindo sua presença no mercado de semicondutores. Sob a liderança de Hock Tan, a companhia focou em suas “franquias” núcleo, cortando despesas e melhorando a eficiência operacional, gerando retornos significativos aos acionistas.

Ao longo dos anos a companhia continuou a crescer por meio de aquisições, incluindo empresas de software como CA Technologies, Symantec e VMWare, e estabeleceu parcerias robustas com gigantes como Google, Meta e ByteDance (dona do TikTok). A empresa se destaca por maximizar o fluxo de caixa por meio de aquisições, mantendo um modelo que combina hardware e software com uma abordagem de private equity. Esta estratégia consolidou a posição da Broadcom na indústria de semicondutores, adaptando-se às mudanças do mercado e expandindo sua presença em novos setores.

|

Consideramos como estratégica a sua inclusão em nosso portfólio, uma vez que a companhia sempre esteve muito bem posicionada para aproveitar as ondas tecnológicas: mobile, cloud e agora IA. No último trimestre trouxe uma receita de US$ 11,9 bilhões, um crescimento de 34,2% em relação ao ano anterior, e deve continuar trazendo bons resultados nos próximos trimestres.

|

TSMC – 4%

A profusão do mercado de semicondutores não poderia existir sem a existência da Taiwan Semiconductor Manufacturing Company (TSMC). A companhia fundada por Morris Chang em Taiwan na década de 1980 foi a grande responsável por revolucionar o processo produtivo do setor e buscar limites até então inimagináveis para os projetos dos microchips.

Tratada como um foundry (forjadora) clássica, a Taiwan possui foco exclusivo na produção dos semicondutores projetados por outras companhias. Ao longo das últimas décadas, a companhia procurou se especializar na construção de microchips avançados com o intuito de se diferenciar da concorrência. Foi a primeira empresa do setor a produzir e vender semicondutores de 7 e 5 nm, e agora tem dominado a produção dos chips voltados para Inteligência Artificial.

Seus principais clientes são a Apple, Nvidia, Qualcomm, Broadcom e AMD, gigantes do setor e responsáveis por alimentar toda a cadeia de mobile, data centers, nuvem, PCs, etc.

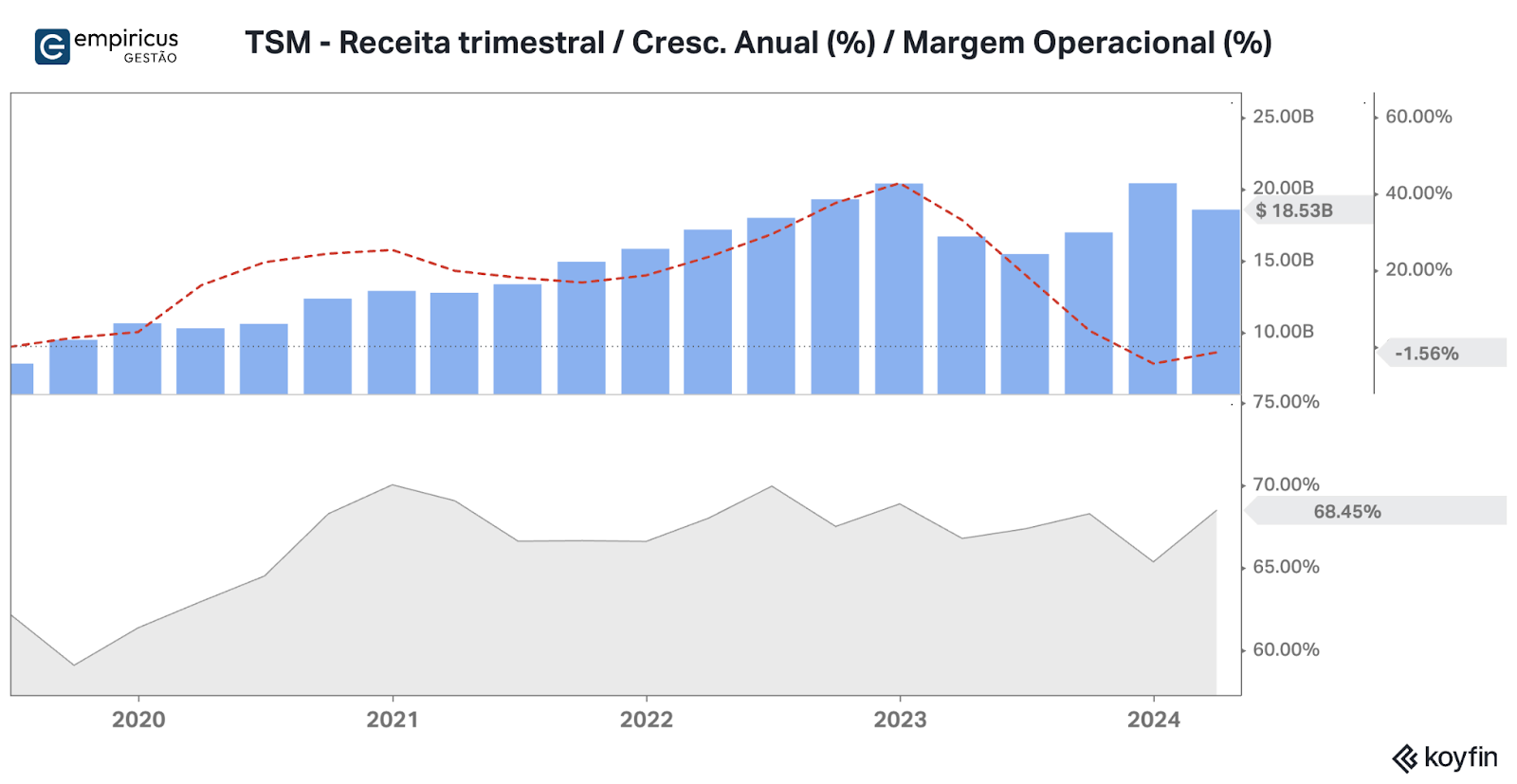

No primeiro trimestre de 2024, a companhia entregou receitas de US$ 18,87 bilhões, representando um crescimento de 16,5% na comparação com o mesmo período do ano anterior. A margem operacional da companhia tem se destacado e atingiu a marca dos 42% no período. Muito disso se deve ao modelo de negócio bem sucedido e ao foco das operações.

O grande questionamento ao caso diz respeito ao seu posicionamento geográfico. Sua principal fábrica é localizada no Taiwan, o que traz à tona a questão envolvendo uma possível invasão do país por parte da China. Essa história não nos parece tão factível, dado o histórico do país asiático em outros casos (por exemplo, Hong Kong). De qualquer forma, sob a tutela do governo Biden, a TSMC iniciou a construção da sua primeira fábrica fora de Taiwan no estado do Arizona.

A empreitada dará acesso para as companhias americanas e poderá ampliar sua capacidade produtiva, que hoje está completamente tomada pela demanda dos seus clientes.

Dentro do Tech Select, a TSMC substituirá a posição da ASML. São empresas do mesmo setor, sendo que a segunda é grande fornecedora das máquinas para a produção dos semicondutores. A troca visa baratear o portfólio, dado que as ações da TSMC são negociadas por múltiplos menores, e, também, aproveitar o momentum associado ao crescimento de receitas da empresa.

|

Software & AI Services

A renovação do segmento de software a partir da introdução dos LLMs tem sido bastante rápida. A adoção das ferramentas dentro do mundo corporativo já vem ocorrendo. Cerca de 80% das companhias presentes no Fortune 500 já estão utilizando algum dos modelos disponíveis para otimizar processos e melhorar seus produtos. Para as companhias aptas a mudar suas rotas e se adaptar, tais mudanças podem significar a criação de novas vantagens competitivas. Para aquelas que demorarem a se adaptar, o cenário competitivo se tornará mais áspero. Estamos de olho nas oportunidades que estão surgindo por aqui, mas por ora, preferimos manter nossos canhões direcionados para as companhias que já possuem instaladas as bases de clientes e que podem adicionar valor por meio da inserção de novas ferramentas. Neste sentido, mantivemos vivos os investimentos na Salesforce e na Oracle. Vamos aos casos.

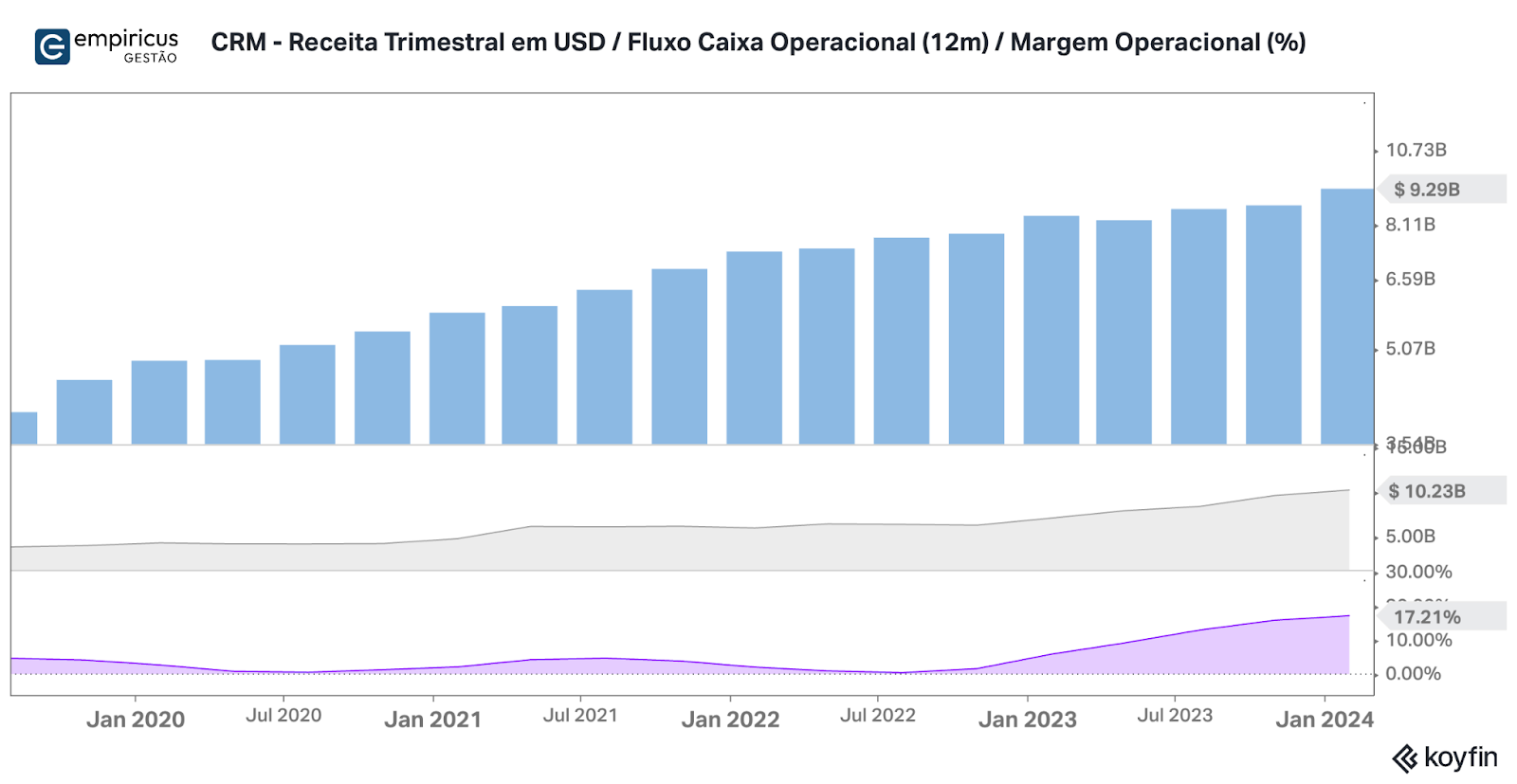

Salesforce – 15%

No último call de resultados (4T24), a Salesforce demonstrou uma boa evolução frente aos resultados anteriores, com um faturamento de US$ 34,9 bilhões e margem líquida de 11,87%. Mantém-se líder absoluta no mercado de CRM, com um conjunto de soluções que atende desde marketing, vendas, atendimento e analytics, e vem reforçando seu posicionamento como a melhor solução de IA confiável para as corporações.

Ao longo dos últimos trimestres, Marc Benioff, CEO da Salesforce, tem procurado deixar mais claro o horizonte para a empresa. Os avanços das margens operacionais dizem um pouco sobre a maturação dos negócios e a capacidade conquistada de reprecificar positivamente o valor dos serviços prestados. As vantagens de escala estão ficando cada vez mais claras e finalmente a companhia parece ter encontrado o caminho para gerar valor ao acionista.

|

Entretanto, é importante nos atentarmos às ameaças ligadas ao mercado de SMB (pequenas e médias empresas). Apesar da liderança inconteste, esse é um segmento bastante competitivo, que vem crescendo à medida que as empresas vêem os ganhos de produtividade advindos da implementação do CRM em seus negócios. Um dos players, o Hubspot, por exemplo, possui um valor de mercado pequeno quando comparado ao da Salesforce – US$ 30,2 bilhões -, mas tem uma estratégia muito mais voltada para SMBs e pode em algum momento futuro roubar nacos do market share da Salesforce.

Independente disso, sua posição no mercado de CRM e melhorias sequenciais em seus indicadores financeiros deixam clara a oportunidade que a companhia tem em mãos. Considerando que os gastos com SG&A serão ainda melhor administrados no futuro e a expectativa de ganhos crescentes em faturamento, mantemos com convicção nossa posição em Salesforce.

Oracle – 6%

Apesar dos últimos resultados sólidos, a Oracle acabou frustrando as expectativas de mercado. O faturamento trimestral da companhia foi de US$ 13,3 bilhões, 7,1% superior na comparação anual, enquanto o lucro por ação (EPS) atingiu US$ 1,41. Parte relevante desse resultado veio do segmento de Cloud, que atingiu os US$ 5,1 bilhões.

Vale destacar o crescimento continuado em IaaS (Infraestrutura em Cloud), que faturou US$ 1,8 bilhões – crescimento de quase 50% -, consequência imediata pela maior demanda por computação acelerada para a IA em nuvem. Para sustentar esse crescimento, a companhia vem investindo pesadamente na construção de novos data centers e na aquisição de sistemas de arquitetura Blackwell, da Nvidia.

Além do investimento em infra, a companhia investe na integração de inteligência artificial em suas plataformas, aumentando sua vantagem competitiva e marcando sua posição como beneficiária da “Era de AI”. Porém, não podemos ignorar a sua posição perante os outros grandes provedores Cloud, como Amazon, Microsoft e Google, que também vêm crescendo consideravelmente. A posição da Oracle não nos parece extremamente confortável, dada a evolução das gigantes. Do nosso ponto de vista, dois são os vetores que merecem atenção: a velocidade de transição dos seus clientes para o novo modelo de SaaS e Cloud; e a capacidade da empresa em retê-los frente às ofertas dos concorrentes. Por ora, manteremos o investimento no caso, especialmente sob a ótica do desconto frente aos pares.

Por fim, vale mencionar as notícias recentes, que indicam um possível contrato de US$ 10 bilhões entre a companhia e a xAI, empresa de Elon Musk focada no desenvolvimento de IA. Caso se materialize, colocaria a empresa de Musk como maior cliente da Oracle, que posicionar-se-ia de forma mais competitiva perante os demais players de Cloud. A ver!

Cybersecurity

O ano de 2024 tem sido um pouco complicado para as ações do setor de Cybersecurity. Cumprir as promessas feitas pelos CEOs das companhias ao longo de 2023 não tem sido uma tarefa fácil. O crescimento de receitas projetado deixou a desejar, muito provavelmente devido às mudanças de rotas do direcionamento dos investimentos, após o avanço retumbante dos LLMs.

Diante desse quadro, foram poucas as ações do setor que superaram com alguma folga os principais índices da Bolsa americana. Os principais destaques foram a Darktrace, companhia inglesa, que recebeu uma oferta para ser adquirida, e a Crowdstrike, certamente a grande vencedora do setor.

O mal desempenho de boa parte das ações presentes no Global X Cybersecurity ETF (Nasdaq: BUG), o levou a apresentar um desempenho fraco nestes primeiros cinco meses do ano. Minha leitura é de que os investidores já detectaram os vencedores deste setor e devem direcionar suas fichas à eles e evitar um pouco mais a diversificação. Me parece que neste macro segmento, os efeitos da lei das vantagens crescentes de escala vai se fazer presente.

|

Sob essa perspectiva, decidimos zerar a posição no ETF do setor e direcionar parte dos recursos para a Crowdstrike. Com isso, esperamos que o segmento possa voltar a gerar retornos mais positivos para o portfólio.

Crowdstrike – 2%

O desempenho das ações da Crowdstrike neste ano reflete os excelentes resultados corporativos vistos até aqui. No último trimestre fiscal da companhia (4T24), encerrado em 31 de janeiro, as receitas apresentadas alcançaram a marca de US$ 845 milhões, correspondendo a um crescimento anual de 33%. A linha de assinaturas cresceu na mesma velocidade e representa mais de 90% do faturamento da companhia.

Esta talvez seja uma das forças da companhia. Os seus serviços de assinatura se tornam essenciais para seus clientes e, consequentemente, criam perenidade para suas receitas. As receitas anuais recorrentes (ARR) alcançaram a marca dos US$ 3,44 bilhões, impactadas positivamente pelo maior uso das suas ferramentas e pela adoção dos mais diferentes módulos do seu produto.

O modelo de recorrência também permite uma maior alavancagem operacional. Trimestre após trimestre, a companhia tem conseguido melhorar suas margens e aumentar o volume de geração de fluxo de caixa livre para seu acionista – veja a evolução do free cash flow (FCF) no gráfico 12.

A depender dos acordos fechados pela sua administração, as oportunidades de crescimento não pararão de aparecer. Recentemente, a Crowdstrike anunciou a expansão de uma parceria estratégica com o Google Cloud. O objetivo da Big Tech é ampliar a proteção dos serviços de cloud por meio da utilização da plataforma plataforma Falcon. Tal acordo, pode amplificar substancialmente as fontes de receita da companhia e colocá-la definitivamente entre as companhias que valem mais de US$ 100 bilhões.

|

Biotech

O setor de Biotecnologia continua chamando atenção no ano, devido especialmente às companhias ligadas aos produtos voltados para tratamento de diabetes e emagrecimento. As ações da Eli Lily sobem 32% e lideram o ranking de retorno, ao lado da Moderna e DaVita.

Entretanto, a seleção de ativos no setor ainda guarda algumas armadilhas. Companhias outroras vencedoras, como a Gilead Sciences, Abbott e Bristol-Myers, têm apresentado dificuldades em inovar e estão sofrendo com o final das suas principais patentes. Outras, que se apoiaram em produtos únicos, como por exemplo, a Cardinal Health, também sofrem os efeitos dos avanços do setor.

Das três posições detidas no Tech Select, o destaque ficou mesmo com a Lilly. Dona de um pipeline robusto e direcionado para gerar ganhos em excesso para os acionistas nos próximos anos, a companhia viu seu valor de mercado despontar em 2024 e beirar os US$ 700 bilhões. Muito provavelmente, será a primeira empresa do setor a furar a escala do trilhão de dólares. Além disso, vale a pena mencionar os bons prognósticos para Vertex Pharmaceuticals, que ainda permanece na carteira.

Diante da maior dificuldade da Abbvie em crescer com os seus produtos atuais e de trazer novas ofertas rapidamente para o mercado, decidimos encerrar o investimento na tese. Metade dos recursos que estavam alocados nas ações da empresa serão direcionados para aumentar a posição em Eli Lilly. Aguardaremos um melhor ponto de entrada e a leitura mais clara de que a empresa conseguirá acelerar seus portfólios diante da revolução promulgada pela maior utilização do GLP-1.

Vertex Pharmaceuticals – 2%

Nos primeiros três meses do ano, a Vertex reportou receitas de US$ 2,69 bilhões, representando um crescimento de 13% em relação ao mesmo período do ano anterior. A linha do Lucro Líquido, no entanto, foi o verdadeiro destaque, com um crescimento de 57% em relação ao ano anterior (US$ 1,1 bilhão) e um avanço de margem de 11 pontos percentuais (de 30% para 41%).

A superação das expectativas de mercado tem como responsável a boa aceitação dos seus produtos ligados à fibrose cística, mais especificamente o Trikafta e Kaftrio. Estes produtos vêm substituindo a linha de tratamentos anteriores, disponibilizados pela companhia. Ainda neste ano, a companhia espera o início das vendas do CAGESVY, a terapia baseada na edição de genes já aprovada pelo FDA, cujo potencial financeiro supera a marca dos US$ 75 bilhões globalmente.

Além disso, em abril, a Vertex adquiriu a Alpine Immune Sciences, por US$ 4,9 bilhões. A aquisição teve como objetivo adicionar ao seu portfólio novas frentes terapêuticas, ligadas à doenças autoimunes. A companhia adquirida possui um tratamento voltado para a Nefropatia em vias de ser aprovado na fase 3 do FDA. A operação de aquisição deve ser encerrada neste segundo trimestre, e caso o FDA aprove o tratamento rapidamente, ele pode se tornar uma surpresa positiva para o pipeline da empresa.

Em resumo, dentre as grandes empresas do setor de biotecnologia, a Vertex possui um portfólio de produtos diferenciado, ao se posicionar na fronteira do desenvolvimento da terapia de genes. O pipeline futuro guarda um potencial de receitas elevado, que pode colocá-la em outro patamar. Por esse motivo, mantivemos as ações da companhia no segmento de biotecnologia.

Eli Lilly – 3%

A gigante Eli Lilly voltou a mostrar que os elefantes podem reaprender a dançar (é um belo exemplo). Nos resultados do primeiro trimestre de 2024, as receitas da companhia atingiram os US$ 8,77 bilhões, e representaram um crescimento de 26% na comparação anual. Os destaques vieram das vendas com os medicamentos ligados ao emagrecimento. Em conjunto, o Mounjaro e o Zepbound apresentaram vendas de US$ 2,33 bilhões.

O avanço dessa linha de medicamentos continua a todo vapor. A companhia continua direcionando recursos para a expansão das linhas de produção, especialmente em outras regiões, como por exemplo na Alemanha.

Além disso, o desenvolvimento de outras terapias continuam no radar. Vale citar, por exemplo, o estudo ligado à apneia do obstrutiva, cujo tratamento se encontra na fase 3 do FDA.

Sob a ótica dos resultados, também vale mencionar o avanço das projeções de crescimento e lucro feitas pelo management da companhia. As oportunidades relacionadas aos tratamentos de emagrecimento são enormes e devem continuar se expandindo ao longo dos próximos anos. Não tenho dúvidas que em breve a companhia figurará no rol do clube do trilhão de dólares.

Mobility

A busca por mobilidade sempre esteve na dianteira do desenvolvimento tecnológico. Afinal de contas, se mover velozmente e de forma mais segura, certamente é facilitar termos de troca e gerar maior valor para a sociedade. Neste aspecto, já havíamos definido internamente a necessidade de criarmos uma frente ligada ao macro segmento, que amarrasse as nossas apostas no setor de veículos elétricos e automação, além de abrir a porta para as plataformas de serviços no setor.

Por ora, temos dois casos presentes neste segmento. São as ações da montadora chinesa BYD, que vem abrindo as portas de diversos mercados globais, e a Tesla, cujo conjunto da obra envolve a autonomia veicular e o avanço dos veículos elétricos, ainda deve trazer bons frutos aos investidores, especialmente se adquirida aos preços certos. Vamos aos casos.

BYD – 2%

A chinesa BYD dominou o setor de veículos elétricos. Aposta favorita do finado megainvestidor Charlie Munger no setor, a empresa tem conseguido ganhar participação de mercado rapidamente, sufocar a concorrência e pressionar fortemente a Tesla, especialmente fora dos EUA.

Apesar do desempenho morno no primeiro trimestre do ano – suas receitas vieram levemente abaixo das estimativas dos analistas (125 bilhões de Yuan contra as expectativas de 132 bilhões) –, a companhia entregou níveis recordes de produção e vendas. Ao total, foram vendidos 626 mil veículos no período.

Dois pontos sobre o resultado precisam ser levados em consideração. O primeiro é a sazonalidade natural do trimestre para o mercado chinês, ocasionado pelo feriado lunar. O segundo merece um pouco mais de atenção, pois está ligado à competição por preços, aspecto que mina a rentabilidade do setor.

Os efeitos provocados pela tributação de 100% dos veículos importados chineses nos EUA, recém instituída por Joe Biden, também deverá provocar ruídos para o segmento, já que forçará um direcionamento maior da produção para outros mercados que também sofrem pela falta de demanda.

De forma geral, o ambiente não parece trivial. Mas a aposta nas ações da BYD nos parecem uma das melhores alternativas para se investir no setor. Seguiremos com as ações por mais algum tempo.

Tesla – 2%

Certamente a Tesla se tornou uma das companhias mais questionadas neste início de 2024. Não tenho como discordar. Uma das minhas primeiras decisões de gestão em novembro de 2023, foi justamente retirar as ações da companhia da carteira.

Naquele momento, as ações da gigante estavam sendo negociadas ao redor dos US$ 230, patamar extremamente elevado para o nível de rentabilidade promovido pelas operações da companhia.

De lá para cá, pouca coisa mudou em termos operacionais. As receitas da companhia no primeiro trimestre do ano mostraram retração de 9%, e ficaram em US$ 21,3 bilhões. Por conta da competição mais acirrada, a companhia se viu em uma guerra de preços, que acabou empurrando as margens operacionais para baixo.

O preço das ações respondeu na medida. No ano, as ações da Tesla apresentaram desvalorização de 28%. A falta de confiança dos investidores ganhou tração, especialmente após a as entregas da companhia no primeiro trimestre frustrarem as expectativas.

Entretanto, o que me fez mudar de ideia em relação ao caso e que a trouxe de volta para a linha de frente, foi o anúncio do Elon Musk sobre o início das operações da sua frota de robôs táxis. No âmago, este é o vetor capaz de transformar a companhia.

Nos últimos meses, a ferramenta de FSD (Full Self Driving) passou por mudanças relevantes. Seu modelo anterior utilizava regras predefinidas escritas em código C++, ou seja, todos os eventos possíveis eram delineados pelos programadores para a construção de regras para a reação do veículo.

O sistema que agora está em vigor, utiliza um modelo de árvores decisórias baseado em redes neurais e inteligência artificial, cujo aprendizado é feito por meio de dados reais de condução e que permite reações mais efetivas diante de problemas mais complexos.

Se a operação pretendida por Elon Musk estrear mesmo em agosto, muito provavelmente as discussões acerca da empresa voltarão a inflamar. Nosso objetivo é capturar os possíveis ganhos com esses movimentos.

Consumer Tech

Certamente, o segmento de Consumer Tech foi responsável por uma das maiores revoluções no comportamento dos consumidores nestes últimos anos. A inserção “forçada” do e-commerce na vida das pessoas permitiu o avanço das interações com as plataformas de tecnologia e acabou por impulsionar o ease of use e os costumes. De lá para cá, nasceram diversas frentes de serviços e produtos, e a adaptação bem feita das companhias mais antigas permitiu ganhos importantes de participação de mercado.

Neste sentido, faltava definirmos este macro segmento no Tech Select. Com esta mudança, alguns casos como por exemplo o Netflix e o Mercado Livre – atuais investimentos no segmento –, ficam mais bem enquadrados.

Em relação à gestão, decidimos pelo encerramento da posição na Nintendo após a boa retomada das ações advinda do anúncio da data de lançamento da sua nova plataforma, que deve substituir o Switch. Dado o valuation atual da companhia e as incertezas provocadas por novos lançamentos de consoles, preferimos assistir de fora. Caso a oportunidade reapareça nas ações, não hesitaremos em voltar para o caso.

Agora, vamos à revisão das teses de Netflix e Mercado Livre.

Netflix – 4%

Definitivamente, a Netflix é a grande vencedora do segmento de streaming. Seus últimos números, divulgados no início da temporada de resultados, mostraram que a dupla de co-CEOs Ted Sarandos e Greg Peters detém a companhia na mão, diferentemente da concorrência, que ainda pena para colocar as operações de pé.

Mais uma vez, o equilíbrio entre a geração de caixa e os investimentos na produção de conteúdo apareceu, consubstanciado pelas iniciativas ligadas ao reajuste das assinaturas e o controle dos pontos de acesso. De acordo com a administração da empresa, a boa seleção de conteúdos também tem sido a chave para retenção e aquisição de novos assinantes.

Ainda do lado da questão de conteúdos, a companhia pretende aumentar sua grade, por meio da introdução de uma linha de programação ligada aos esportes. O primeiro deles é o WWE (a clássica “luta-livre), cuja característica ligada ao storytelling agrada especialmente os norte-americanos. É bem provável que, mais à frente, a Netflix avance para outras vertentes no segmento — já existem negócios inclusive envolvendo a NFL, a liga profissional do futebol americano.

Mesmo diante de um horizonte de monetização mais claro, os analistas de plantão torceram o nariz para a decisão da empresa acerca da não divulgação dos dados trimestrais de novos assinantes. A partir de 2025, a Netflix deixará de reportar o número de novos assinantes obtidos ao longo dos trimestres em sua plataforma. O seu objetivo com essa iniciativa é desvincular a importância do vetor “novos assinantes” e deixar claro que as demais estratégias em curso dever-se-ão suficientes para trazer crescimento ao longo dos próximos anos. Vejo o movimento como positivo, pois daqui para frente, as iniciativas ligadas às linhas de advertising e conteúdo ganharão importância estratégica e a divulgação de informações em excesso abre espaço para a concorrência se aproveitar das suas informações.

Sob a ótica dos resultados do primeiro trimestre de 2024, a Netflix superou as expectativas de mercado. A receita da companhia atingiu a marca dos US$ 9,3 bilhões e cresceu 14,8% frente ao mesmo período do ano passado. A margem operacional da companhia atingiu a marca dos 28% — recorde para a empresa —, e o lucro por ação cresceu 84% e alcançou os US$ 5,40.

Em termos de valuation, a companhia ainda negocia com algum prêmio em relação aos pares. O índice preço-lucro projetado para os próximos 12 meses está na casa das 33 vezes. Seu valor de mercado está girando ao redor dos US$ 263 bilhões. Apesar das ações estarem relativamente caras, o potencial de remuneração que pode advir do novo modelo de assinatura que contém anúncios é bastante elevado e ainda não se faz totalmente presente nas projeções de mercado. Aos poucos, esse modelo ganhará impulso e contará com uma assertividade maior, impulsionada pelas ferramentas de inteligência artificial. Certamente é um investimento que ainda nos trará surpresas positivas e, por isso, aumentamos marginalmente a participação nas ações de 3% para 4%.

|

Mercado Livre – 1,5%

As ações do Mercado Livre passaram por uma verdadeira montanha russa nesses primeiros meses de 2024. Depois da divulgação dos resultados do 4T23, elas chegaram a desabar impressionantes 25% das máximas recentes, puxadas pelos on/offs no seu DRE.

Apesar do bom desempenho operacional no final do ano passado, a companhia foi impactada pelas decisões jurídicas ligadas à questão do ICMS aqui no Brasil, que apesar de provisionadas, provocaram o mau humor dos investidores. As leituras macroeconômicas relacionadas ao Brasil e Argentina também não colaboraram neste começo de ano e acabaram por espantar momentaneamente os mais otimistas com a companhia.

Entretanto, a recuperação também veio rapidamente. No primeiro trimestre de 2024, o Mercado Livre reportou lucro líquido de US$ 344 milhões, representando um crescimento de 71% na comparação anual. A receita líquida da companhia alcançou a marca de US$ 4,3 bilhões, e cresceu 36% na comparação contra o mesmo período do ano anterior.

Tanto o segmento de e-commerce quanto o segmento de fintech mostraram bons desempenhos. O GMV avançou 36% no Brasil e 42% no México, enquanto o número de usuários ativos no Mercado Pago alcançou a marca dos 49 milhões, levando o volume de ativos sob gestão a avançar mais de 90%.

O programa MELI+ também tem apresentado sucesso. A métrica associada ao engajamento ao MELI Delivery Day – na qual os clientes escolhem o dia para entrega de produtos – tem excedido as expectativas, indicando o avanço do programa de fidelidade, cujo preço de assinatura avançou recentemente.

Em termos de valuation, continuamos relativamente construtivos. De acordo com o modelo de Fluxo de Caixa Descontado (FCD), o preço das ações ainda se encontram ao redor dos US$ 2.000. Até lá, manteremos as ações na carteira, sempre de olho nas condições e oportunidades que possam aparecer à frente.

Considerações finais e expectativas

O surgimento das ferramentas de IA generativa provocaram uma mudança importante no status quo do ambiente tecnológico. A substituição do modelo vigente de interação com as máquinas (point and click, programação linear, planilhas, etc) por algo com menor fricção, baseado em linguagem natural, agora parece questão de tempo.

Neste novo tabuleiro, o cenário competitivo começou a tomar forma. As start-ups deram seus pontapés iniciais com o desenvolvimento de uma enxurrada de aplicativos que aprimoram o uso dos LLMs. Mas foram os elefantes que realmente causaram o estrondo no setor.

E, mais do que nunca, chegou a hora desses elefantes mostrarem que o talento desenvolvido ao longo das últimas duas décadas será suficiente para fazê-los dançar. Encasteladas pelo seu poder de fogo desigual, as Big Techs têm pela primeira vez em anos um desafio à altura: trazer para o consumidor uma nova coleção de hardwares, aplicativos e serviços que provoquem uma mudança relevante na forma de lidar com a tecnologia.