Carta do Gestor

Mais um degrau à frente

Prezados investidores,

O mês de fevereiro de 2024 chegou ao final e a nossa visão sobre os mercados financeiros globais continua bastante construtiva. No equilíbrio entre cautela e otimismo, tal qual as boas práticas de gestão requerem, pendemos para o segundo, reforçado pelo ambiente macroeconômico propício para o crescimento dos lucros, além dos prognósticos alvissareiros provenientes do mundo da tecnologia.

Este mês, em particular, ofereceu uma visão bastante interessante do potencial de crescimento e do volume de inovações capazes de transformar o ambiente nos próximos anos. Especialmente no campo da Inteligência Artificial (IA), este avanço tem sido notório. Além do aumento e da incorporação das ferramentas de IA no dia a dia das pessoas e dos negócios, empresas como a Neuralink têm avançado na criação da interface envolvendo cérebros e chips, abrindo mais uma nova fronteira a ser explorada. A capacidade de ler e interpretar sinais neurais com precisão e, em seguida, traduzi-los em ações digitais, abre um novo horizonte bastante promissor na restauração da função motora em pacientes paralisados, ou ainda, melhorias da comunicação para pessoas que enfrentam desafios de fala e mobilidade.

Mas Elon Musk não foi o único capaz de chamar a atenção. A Apple divulgou seu novo produto de realidade aumentada, o Apple Vision Pro, vista como uma ferramenta capaz de substituir o computador pessoal em alguns anos, enquanto Mark Zuckerberg reforçou a ideia de que seu novo Ray Ban, carregado de tecnologias, terá capacidade de mudar a relação das pessoas com os telefones celulares. Não obstante, Jensen Huang, o “mago, fundador e CEO” da Nvidia, deu sinais claros de que o início da revolução computacional está apenas começando. Parafraseando suas palavras, estamos prestes a ver uma mudança na forma de se utilizar os recursos computacionais, por meio de uma reconstrução da maneira de se interagir com as máquinas.

Certamente, estes indivíduos serão capazes de direcionar seus recursos em busca de novos saltos tecnológicos. Muito provavelmente, serão eles em conjunto com alguns outros visionários, que criarão as novas fronteiras tecnológicas capazes de recriar usos e costumes das novas gerações. Tal qual o Compact Disc (CD) ou o VHS, revolucionaram o mundo das comunicações e da mídia, ou como a internet transformou a nossa relação com os computadores, a IA transformará o mundo como o vemos hoje.

O futuro parece extremamente promissor para o mundo dos investimentos, mas antes de alcançá-lo é preciso percorrê-lo. Este é o propósito desta Carta, que agora ganha periodicidade mensal, em complemento à newsletter Diário de Bordo, divulgada semanalmente. Nela, vamos abordar o comportamento dos mercados ao longo do mês, os principais acontecimentos, eventuais teses de investimento presentes nos Fundos da casa e o desenrolar do nosso cenário macroeconômico, descrito no Outlook 2024. Daqui saem/sairão os alicerces para a construção das carteiras dos nossos Fundos de Investimento. Nos acompanhe!

O comportamento dos mercados no mês de Fevereiro

As Bolsas americanas continuaram em sua trajetória ascendente no mês de fevereiro. Os índices S&P 500 e Nasdaq acumularam altas em dólar de 5,17% e 6,12%. Tal qual explicitado no Diário de Bordo do dia 14 de fevereiro, os investidores deixaram de lado os prognósticos mais duros do Federal Reserve quanto aos juros americanos, e se voltaram para a temporada de resultados corporativos, que se provou melhor que o esperado.

Entre os países desenvolvidos, o destaque continuou com o Japão. O Nikkei 225 alcançou a marca dos 39.166,19 pontos e voltou a atingir novas máximas históricas. No ano, avança em 17,04% em ienes. Depois de 34 anos, a bolsa japonesa ganha impulso e novos investidores. A carta anual da Berkshire Hathaway, escrita por Warren Buffett, ressaltou o excelente desempenho das suas investidas japonesas e a sua vontade de não se desfazer das ações. Aqui na casa, a posição em Japão ainda é uma das apostas presentes na carteira do Empiricus Money Rider Hedge Fund FIM IE, por meio do ETF WisdomTree Japan Hedged Equity Fund (NYSE: DXJ).

Na Europa, apesar dos indicadores econômicos fracos, é preciso mencionar o retorno do apetite do investidor pelas ações. A leitura de que o processo inflacionário por lá está mais próximo ao final e que o BCE deve ser o primeiro a reduzir os juros, têm levado os recursos de volta para os ativos de risco. As bolsas italiana, francesa e alemã voltaram a subir com força, após um começo de ano mais fraco.

Do lado dos emergentes, destaque para as bolsas chinesas. Após um começo de ano terrível, as apostas na renda variável do país começaram a ganhar corpo. No mês, os principais ETFs do país negociados em NY, o GXC (China continental) e o EWH (Hong Kong) avançaram 6,19% e 3,16%. A leitura é de que os estímulos monetários proporcionados pelo governo chinês — queda dos juros de financiamentos e suporte aos mercados de renda variável — deveriam engatilhar algum movimento de recuperação. Vale ter em mente que no pós pandemia (36 meses) esses mesmos ETFs caem 50,25% e 34,10%, respectivamente. Por ora, preferimos ficar de fora da cesta de ações do país e dar foco ao lado microeconômico — o investimento na montadora BYD, por exemplo, está presente no Empiricus Tech Select FIA.

|

Tabela 1 – Retornos das Bolsas Globais em moeda original

Por aqui, o Ibovespa finalmente mostrou algum ímpeto, mas acabou frustrando no final. No fechamento do dia 29, o retorno obtido era de 0,12%. Até a véspera do encerramento do mês, as ações da Petrobras foram responsáveis por concentrar boa parte do retorno da Bolsa, reforçando um sintoma parecido com o que vimos no ano passado: as dúvidas em relação à dinâmica da política monetária (aqui e lá fora) e o risco de liquidez persistem, afastando os institucionais locais das ações ligadas ao setor doméstico. Esse descolamento da bolsa brasileira frente aos mercados globais não é inédito, mas historicamente não perdura. Especialmente se o apetite pelos países emergentes voltar a ganhar tração. Vamos ficar de olho.

O lado da macroeconomia

Já não é de hoje que os dados econômicos trazem confusão ao posicionamento dos investidores. Como pontuado no Outlook 2024, a expectativa com a entrada do ano era de que alguma desaceleração da economia americana começasse a ocorrer. A recorrência da fraqueza do setor industrial e a leve, porém contínua, piora do mercado de trabalho abriria espaço para o Bull Steepening (queda mais rápida das taxas de juros curtos frente às taxas de juros dos vencimentos mais distantes).

De fato, este movimento estava ocorrendo. Pelo menos até que Jerome Powell revisasse seus prognósticos quanto à queda de juros na primeira reunião do FOMC em 2024. A partir dali, o comportamento do mercado de juros foi pautado pela leitura de que a robustez da economia seria suficiente para atrasar a queda dos juros. A taxa dos Treasury com vencimento em 10 anos (US10y) voltou a avançar, e terminou o mês cerca de 36 pontos base acima do fechamento de janeiro, aos 4,22% ao ano.

Tal movimento deveria ter sido bastante pernicioso para o investimento em ações. Mas não foi. O suporte da boa temporada de resultados, em especial envolvendo algumas das Big Techs, levou os principais índices das Bolsas de Nova Iorque às máximas históricas. Aliás, o nível de dispersão de retornos no mercado americano cresceu: com exceção do setor de utilities, todos os demais avançaram ao longo do mês de fevereiro. A exuberância por lá ganhou ritmo e cor.

|

Gráfico 1 – Desempenho dos ETFs setoriais na Bolsa de NY – 2024. Fonte: Koyfin.

Os números da inflação divulgados em fevereiro, entretanto, trouxeram algumas caretas de volta aos investidores. Tanto o CPI quanto o PPI — inflação ao consumidor e ao produtor, respectivamente — deram soluços no mês de janeiro e relembraram que o dragão ainda pode estar vivo. Em ambos os casos, entretanto, as entrelinhas merecem ser avaliadas. No caso do primeiro, o susto se deveu a uma inflação mais resiliente do segmento de serviços (moradia, transporte e saúde) que acabou impactando de forma mais relevante o Core CPI. No caso do segundo, a bufada de fogo também veio do segmento de serviços intermediários (atendimento hospitalar, custos de venda dos setores químicos, de máquinas e equipamentos, serviços de hotelaria e advocatícios). Na ponta dos produtos, entretanto, o processo desinflacionário seguiu seu curso.

Por sua vez, o PCE Index (Personal Consumption Expenditure), divulgado no último dia do mês, se mostrou mais favorável e contribuiu para reforçar a ideia de que o processo de redução da alta dos preços da economia está vivo. Talvez em um passo mais lento do que o esperado pela maior parte dos agentes de mercado.

A competição no Tio Sam se faz bastante viva e, mais uma vez, deve regular o ímpeto inflacionário. Vale também ressaltar que a situação dos demais países do globo não é forte o suficiente para segurar os preços em níveis muito elevados. Se esse for mesmo o caminho, o Fed deve reduzir os juros básicos esse ano — estimamos que o ciclo de queda se iniciará na reunião de junho (de acordo com as taxas praticadas no mercado de juros, essa probabilidade aumentou para 63%). O movimento fará com que a curva de juros volte a se inclinar positivamente (algum tipo de “steepening”, mais provável um bull, refletindo a suave desaceleração da economia).

Essa visão reforça a ideia que o único jogo disponível para o investidor médio nesse momento é a Bolsa. A gordura nos títulos longos americanos parece limitada ao ambiente mais altivo da economia, ou seja, a boa tração dos negócios não permitirá que eles voltem para os níveis vistos na década passada, e a única forma de se aproveitar o crescimento do PIB é por meio dos negócios. Apesar do recorde do índice S&P 500, ainda parece haver espaço para que ele se aproxime dos 6.000 pontos no final do ano.

Por aqui, a atenção ficou dividida entre o IPCA de janeiro, divulgado logo no começo do mês, e o IPCA-15 de fevereiro, divulgado nas vésperas do seu encerramento. A calibragem das estimativas inflacionárias é sensível o suficiente para transformar qualquer percepção em ação, e mudar rapidamente o direcionamento dos investidores. Foi o que aconteceu nos últimos dias do mês, quando a estrutura a termo da curva de juros cedeu alguns pontos base. O comportamento da curva ainda vai se mover ao sabor do humor dos investidores, mas o processo desinflacionário pareceu positivo, principalmente após a divulgação do IGP-M, reconhecidamente um “indicador antecedente” do IPCA.

Do lado do mercado de trabalho, houve a divulgação da Pnad Contínua, feita pelo IBGE. A taxa de desemprego ficou em 7,6% em janeiro, nível historicamente baixo e condizente com momentos mais positivos da economia brasileira. A combinação entre o baixo desemprego e queda das taxas de inflação deveria colocar à frente a construção de um cenário de Goldilocks para o país. À conferir.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

O mês de fevereiro foi extremamente positivo para os fundos ligados aos mercados internacionais. Nossa família de tecnologia, encabeçada pelo Empiricus Tech Select FIA BDR Nível I, apresentou retornos fortes, puxado pela maior visibilidade das teses ligadas ao mundo da Inteligência Artificial (IA) e, também, pelo bom desempenho do setor de saúde. Os fundos Empiricus MoneyBets FIA BDR Nível I e Empiricus Blockchain FIA, estratégias com maior grau de risco, também se aproveitaram do excelente momento do fluxo de tecnologia, e tiveram resultados fortíssimos.

|

Do lado das estratégias com ações livres, o resultado também foi positivo. Tanto o Empiricus Money Rider Ações Dinâmico FIA quanto o WB90 FIA emplacaram mais um mês positivo. No primeiro, o destaque veio das ações da Crowdstrike (cybersecurity) e Autozone (empresa ligada ao ramo automotivo). No WB90, o destaque veio das ações da Berkshire Hathaway, que divulgou números bastante positivos, e do posicionamento nas ações japonesas.

|

Os Fundos de Criptomoedas

O segmento de criptomoedas também decolou e empurrou os fundos da casa para cima — destaque para o Empiricus Criptomoedas FIM e o CoinCripto que avançaram 34,04% e 39,65%, respectivamente. Desde a aprovação dos ETFs, o bitcoin engatou forte valorização. O fluxo dos investidores institucionais não cessa e, como tinha pontuado no Diário de Bordo do último dia 28, o apetite pela classe levou mais de US$ 10 bilhões aos ETFs em menos de dois meses. Certamente é uma classe que continuará a se destacar ao longo do ano.

|

Os Fundos Multimercados (FIMs)

Já os fundos multimercados da casa apresentaram resultados mistos. Vou me ater aqui aos comentários sobre os três fundos mais relevantes, que se tornarão os carros chefes deste segmento. Os resultados dos fundos que não foram citados aqui podem ser conferidos no quadro resumo, no anexo da publicação.

O Empiricus Carteira Universa FIM apresentou um resultado neutro em fevereiro, de apenas 0,29%. O fundo persegue as recomendações do relatório Carteira Empiricus, comandado por Felipe Miranda. O book de ações foi o detrator do retorno no período. Na ponta positiva, vale mencionar o bom desempenho do book de moedas, puxado pela forte alta do bitcoin. É preciso ter em mente que este é um multimercado de alta volatilidade, cujo comportamento está intrinsecamente ligado ao ambiente da renda variável nacional. Enquanto o sentimento dos investidores institucionais não virarem, será mais difícil vermos os ganhos se acelerarem.

O Empiricus Wealth Trading FIM é um fundo que nasceu com o objetivo de prover retornos para as carteiras do segmento de grandes fortunas da antiga Vitreo Gestão. Com as mudanças em curso na gestora, estamos reconstruindo sua arquitetura e definindo novos vértices em sua estratégia. O fundo terá como objetivo auferir retornos com uma volatilidade mais baixa, por meio dos diversos instrumentos de mercado. No mês de fevereiro, o Wealth Trading apresentou resultado satisfatório de 1,28%, ou 166% do CDI. O destaque veio do “trading” envolvendo os ETFs de criptomoedas, que avançaram substancialmente no mês. Reforço que esse é um fundo que tem como característica essencial o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, certamente eles serão menores do que os fundos que possuem alocações mais estruturais em ativos mais voláteis.

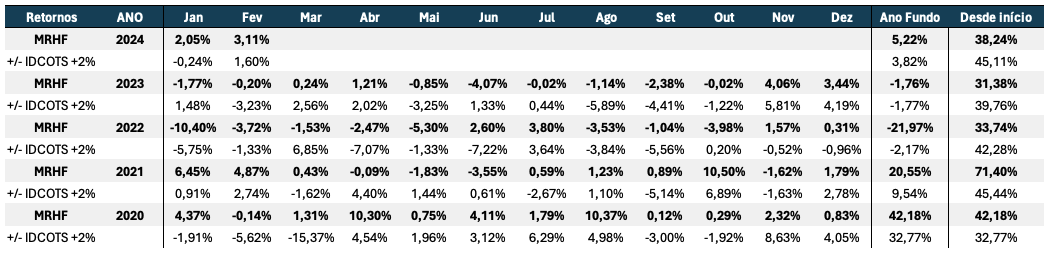

O terceiro multimercado é o Empiricus Money Rider Hedge Fund FIM IE (MRHF), fundo voltado para o investidor qualificado, cujo objetivo é promover retornos em dólar. Depois de um 2023 mais difícil justamente por causa da queda do dólar frente ao real — o fundo apresentou retorno negativo de 1,76% em real, enquanto o dólar caiu mais de 7% —, os últimos meses têm sido bastante positivos. De novembro para cá, o fundo sobe mais de 12%, puxado pela forte alta do Book de Ações e pelas mudanças realizadas na gestão com a minha vinda para a Gestora. Esse fundo perseguia as ideias do relatório Money Rider, criado por mim enquanto analista da Empiricus Research. Atualmente, toco seus processos decisórios com a equipe da Empiricus Gestão. Mais à frente, comentarei sobre sua pedra fundamental e as estratégias para buscarmos retornos. Em fevereiro, o fundo retornou 3,11% para os seus cotistas, ou 1,76 pontos percentuais à frente do seu benchmark (taxa de juros do título americano de 2 anos mais 2% ao ano — IDCOTS).

|

Os Fundos de Ações Nacionais (FIAs)

Na estratégia voltada para a renda variável nacional, vamos nos debruçar sobre três fundos que serão a espinha dorsal do segmento para a Empiricus Gestão.

Nos fundos Empiricus Oportunidades de uma Vida FIA e Microcap Alert FIA, continuamos perseguindo as ideias de alocação dos relatórios homônimos da Empiricus Research, assinados, respectivamente, por Felipe Miranda e Rodolfo Amstalden. Em dezembro de 2023, escrevi uma carta sobre o fundo Microcap Alert, pontuando sua estratégia e os principais casos da carteira, cujo desempenho foi fortíssimo no desempenho. Se você não viu, fica aqui o convite para fazê-lo (LINK).

No fundo Empiricus Deep Value Brasil FIA, conduzimos a gestão por meio do processo decisório da equipe da gestora, com o suporte das análises provenientes no research. Já abordamos o racional do fundo na primeira sua primeira Carta — veja aqui — e, ao final da temporada de resultados desse primeiro trimestre do ano, divulgaremos sua segunda carta.

O mês foi relativamente difícil para o mercado acionário brasileiro. O Ibovespa terminou o mês no zero a zero (+0,12%), depois de alguns respiros positivos. O que mais incomodou no mês foi que algumas boas ações, como por exemplo Equatorial ou Arezzo, acabaram patinando e segurando o Oportunidades. Nada capaz de alterar os fundamentos. No caso do Microcap, a forte queda de Viveo acabou por machucar a carteira. Feito os devidos ajustes de alocação, esperamos por uma recuperação em março.

Já o Deep Value mostrou um bom desempenho (+1,89%), puxado pela boa troca das ações da Vale por Petrobras (um movimento de gestão ao longo do mês), a concentração em Metalúrgica Gerdau, que avançou bastante no último dia do mês, e Caixa Seguridade que continua se destacando no ano, com uma valorização de 11,4%. Na Carta do Deep Value, debateremos mais sobre os últimos resultados das companhias.

|

Os Fundos de Renda Fixa

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de apostes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP, e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação a mercado. Em outras palavras, roda como um “reloginho”.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração do que o Selic Simples, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. Como o fundo ainda não detém seis meses, não podemos divulgar os dados de rentabilidade.

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. Atualmente a carteira é composta por títulos públicos, instrumentos de crédito bancário e privado, além de derivativos de juros. Nosso alvo em termos de rentabilidade é algo ao redor dos CDI+2%.

|

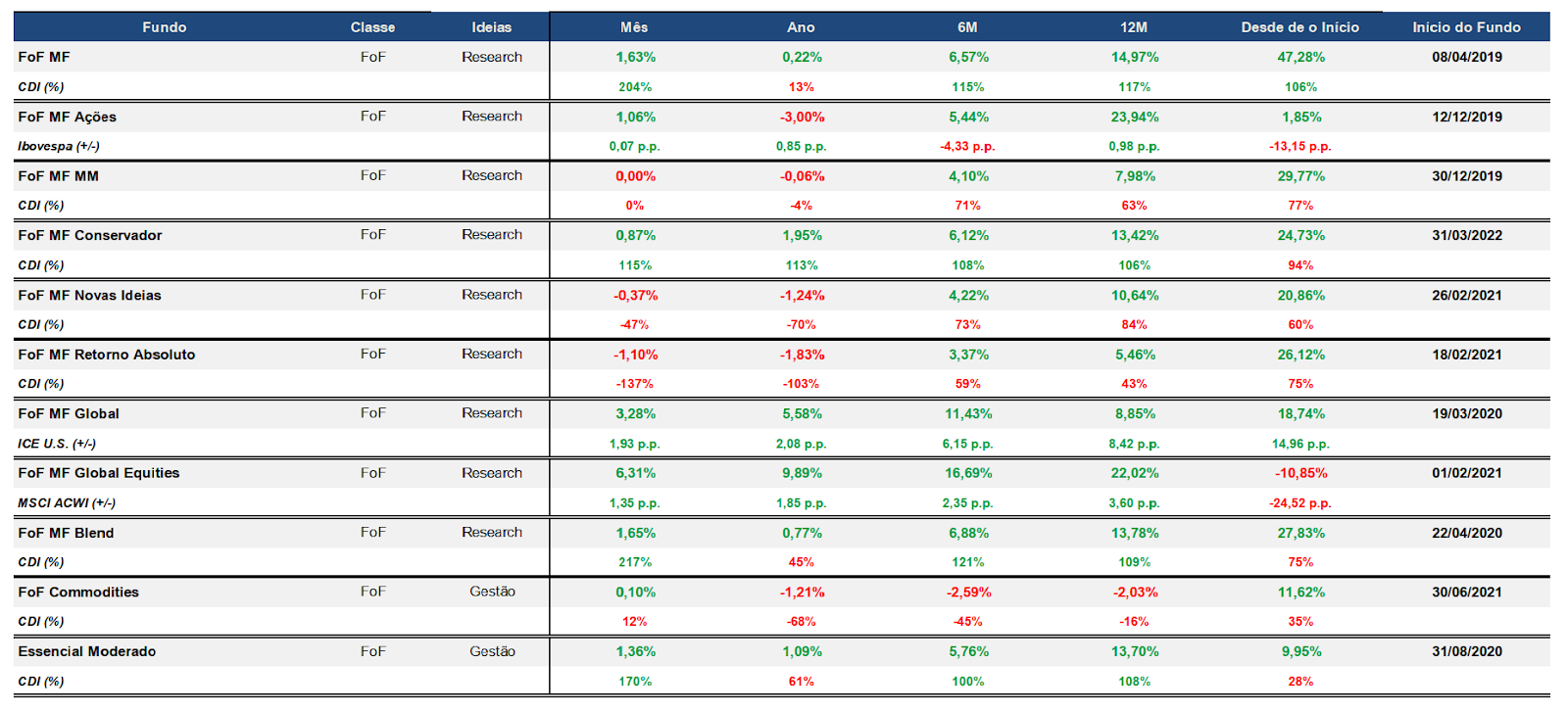

A Família de Fundo de Fundos de Investimento (FoFs)

No universo dos fundos de fundos, a classe de renda variável atuou como um dos maiores vetores positivos de rentabilidade. No entanto, o grande destaque foi para a parcela destinada aos criptoativos, realizada por meio da alocação em CRPT11. O ativo registrou uma alta de +42,86%, e, apesar do pequeno percentual alocado dentro dos portfólios, foi um dos maiores componentes de retorno. Como resultado, o FoF Melhores Fundos obteve contribuições positivas das duas classes e fechou o mês com uma alta de +1,63%, superando o CDI por 83 pontos base.

O portfólio que investe apenas em renda variável, o FoF Melhores Fundos Ações, também capturou esse retorno do mercado de ações e fechou o mês com desempenho acima do índice de referência, o Ibovespa. O fundo fechou o mês com uma alta de +1,06%, beneficiado por fundos como o IP Participações IPG FICFIA BDR Nível 1 (+3,11%), posicionado em ações de empresas americanas, enquanto o Real Investor FICFIA BDR Nível 1 (+3,28%) contribuiu com ganhos do setor imobiliário. Em Small Caps, o resultado da alocação em ETF teve um desempenho mais fraco, com o TRIG11 subindo +0,80% e os fundos dedicados a Small Caps apresentando resultados equivalentes. Entre os detratores do mês, o Alaska Black Institucional FIA registrou uma perda de -1,81%, com o setor educacional representando a maior componente de perda.

|

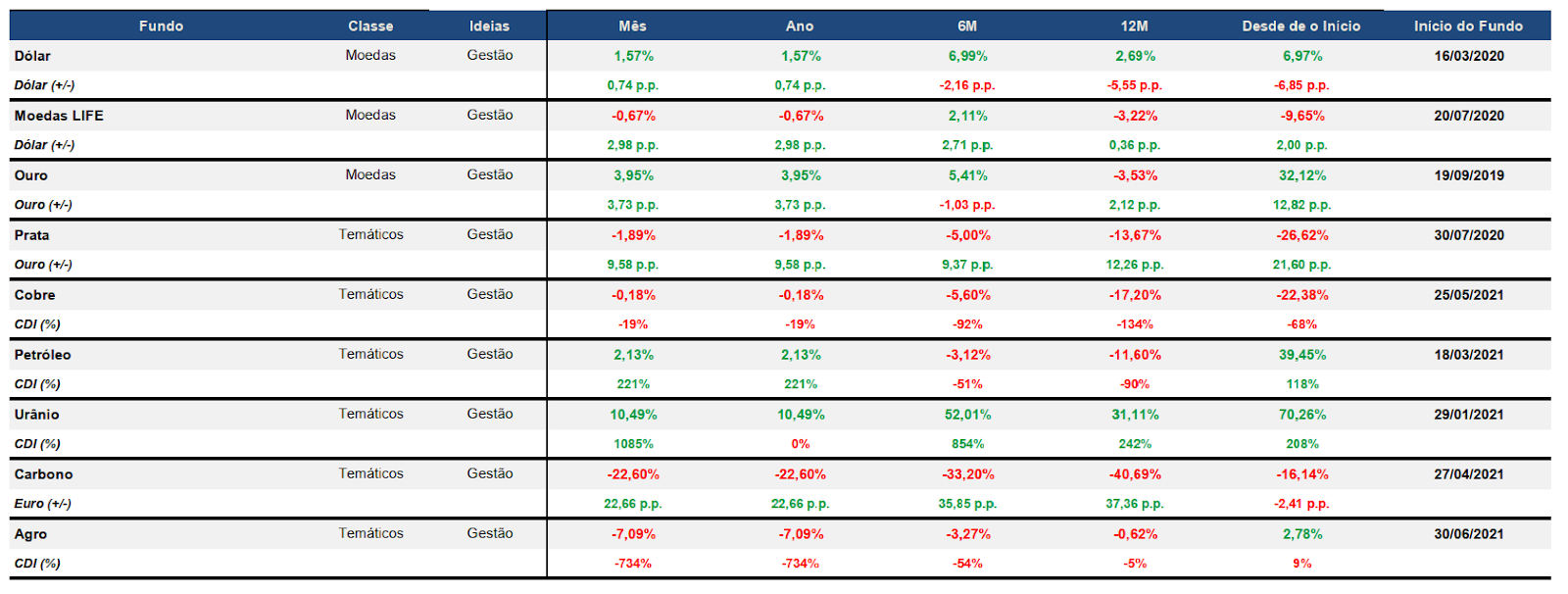

A Família de Previdência e os Fundos Temáticos

Os resultados dos fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

Fundo em destaque: o Empiricus Money Rider Hedge Fund FIM IE (MRHF)

A seção Fundo em Destaque da Carta Mensal do Gestor tem como propósito revisitar as estratégias e as últimas decisões de gestão dos principais fundos da casa, especialmente aqueles que não detém publicação trimestral própria. Ao longo dos próximos meses, exploraremos um a um os principais produtos da casa. Na publicação de hoje, vamos aprofundar a leitura sobre o Empiricus Money Rider Hedge Fund FIM IE (carinhosamente chamado de MRHF). Vamos em frente.

Breve Histórico

O MRHF nasceu no finalzinho de 2019 com o objetivo de perseguir as ideias da principal carteira do relatório internacional da Empiricus Research, o Money Rider. Construído por mim à época, o MRHF visava promover retornos absolutos em dólar, por meio do investimento em diferentes classes de ativos disponíveis nas bolsas globais.

Logo na virada para 2020, o fundo enfrentou o seu primeiro desafio: permanecer no campo positivo ante os sobressaltos da pandemia. Nesse ano, ele passou com louvor. Ao final de 2020, o retorno apresentado pelas suas cotas superou a marca de 42% (em reais). Se para muitos o ano da pandemia foi o mais complicado, para o MRHF foi um ano bastante próspero, repleto de oportunidades de investimento. Não foram poucas as ações da carteira que dobraram seu valor no período.

Em 2021, mantivemos um ritmo parecido. Foi um ano no qual as dúvidas em relação ao ambiente macroeconômico começaram a ganhar forma. Mesmo assim, impulsionado pelo Book de Ações, o MRHF avançou mais de 20% no ano, superando com folga seu benchmark.

Já o ano de 2022 foi o mais difícil para a condução da gestão. A aceleração do processo de aperto monetário global e a condução mais dura do Federal Reserve na questão da liquidez de mercado acabou por empurrar as bolsas globais bem para baixo. Nesse ano, o índice S&P 500 perdeu 25% em reais, enquanto o Nasdaq apresentou perdas superiores aos 30%. O MRHF veio um pouco melhor que os índices de bolsa, mas devido ao peso elevado em empresas de tecnologia à época, acabou entregando uma desvalorização de 22% (em reais).

O ano de 2023, por sua vez, acabou me pegando de surpresa. Os eventos envolvendo os bancos regionais americanos em março empurraram as decisões de gestão para o campo defensivo, quando a leitura deveria ter sido outra (como já fiz reiteradamente, assumo o erro). A corrida do Federal Reserve para prover liquidez para o mercado, acabou por criar um pulso de liquidez que acabou por trazer ânimo aos mercados.

Do lado corporativo, é preciso mencionar a surpresa com os resultados da Nvidia logo no primeiro trimestre. A corrida para a Inteligência Artificial generativa acabou por provocar o FOMO (medo de ficar de fora) nos investidores e empurrou as bolsas americanas violentamente para cima. Foi ali que se construiu os alicerces para a volta do apetite ao risco e pela renda variável. A decisão de se manter na defensiva durante a primeira metade do ano acabou prejudicando o desempenho do MRHF em 2023.

Entretanto, desde a minha assunção do cargo de CIO tenho dedicado um tempo especial para reconduzir esse fundo aos seus tempos áureos. Na condução da sua gestão, tenho seguido à risca as estratégias e a visão de mercado descrita em nossos documentos Diário de Bordo, Outlook 2024 e as Cartas do Tech Select. De novembro para cá, aumentamos nossa exposição em ações de tecnologia e na posição em ações japonesas, aproveitamos a onda do bitcoin e a boa corrida do urânio, por meio do investimento nas ações da Cameco. Também montamos posições em Bonds perpétuos do Itaú, por taxas extremamente atrativas, além do mecanismo de proteção envolvendo a curva de juros americana (leia o Diário de Bordo do dia 14/11/2023).

Os resultados começaram a aparecer. De novembro para cá, o fundo sobe 13,26% em reais, puxado por alguns nomes individuais, como por exemplo a Instacart, que sobe mais de 41% (em dólar) no ano, Salesforce e Crowdstrike, que apresentam valorizações de 20% e 23%, respectivamente; além das posições nos ETFs DXJ (Japão), IBIT (Bitcoin) e SMH (semicondutores), que avançam razoavelmente bem no ano.

Diante do quadro que se avizinha para a economia americana, bem como o impulso do bull market para o ano, sigo mais construtivo na condução da gestão do fundo. Por ora, o ano de 2024 vai se desenhando como extremamente favorável para o MRHF. Meu esforço será total para levá-lo na “ponta dos dedos”.

|

Tabela 2 – Retornos históricos do MRHF

Posicionamento

Atualmente, a estratégia do MRHF é alicerçada em sete books diferentes. Vamos à eles:

1. Book de Renda Variável: o book de Renda Variável contempla o investimento em nomes individuais (ações e REITs). O objetivo é simples: montar uma carteira de bons ativos, composto por ações de valor e de crescimento, capaz de bater o índice S&P 500.

2. Book de Renda: Neste book, procuraremos concentrar as apostas em ativos atrelados à renda fixa (ou com características de renda fixa), dado que os juros devem permanecer em patamares elevados por mais tempo. A alocação é feita por meio dos ETFs, Bonds e ou ações preferenciais.

3. Book de Commodities: Os investimentos no book de commodities pode ser realizado por meio de alocações diretas nas commodities, ou ainda, por meio das ações de companhias cujos negócios estejam intrinsecamente ligados à elas.

4. Book de Opções: O book de opções tem como objetivo realizar operações com intuito de proteção (hedge) ou operações com alavancagem cuja assimetria positiva nos pareça favorável.

5. Book Macro: Contém as estratégias em ETFs ou ativos que possuem uma pegada mais tática. São eles os ETFs regionais, de moedas ou eventualmente que sigam algum setor específico da economia.

6. Book Short: O book Short tem como objetivo registrar eventuais operações vendidas, seja para hegde, especulação ou alguma tese de venda mais estrutural.

7. Book Caixa: como o próprio nome diz, a ideia aqui é manter os recursos em instrumentos de juros pós-fixados, ou com duration bastante reduzida.

Alocação alvo

|

Tabela 3 – Alocação Alvo do MRHF

Anexo I – Mapa de Rentabilidade

|

Tabela 1 – Rentabilidade dos Fundos de Ações – Internacionais e Nacionais

|

Tabela 2 – Rentabilidade dos Fundos Multimercados

|

Tabela 3 – Rentabilidade dos Fundos de Criptomoedas

|

Tabela 4 – Rentabilidade dos Fundos de Renda Fixa

|

Tabela 5 – Rentabilidade dos Fundos de Fundos

|

Tabela 6 – Rentabilidade dos Fundos de Previdência

|

Tabela 7 – Rentabilidade dos Fundos Temáticos

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

1 abr 2025, 15:47

O retorno dos muros invisíveis

Confira a análise da Empiricus sobre as estratégias de investimento para 2024. A carta destaca as principais mudanças no portfólio, a importância da diversificação e os ajustes necessários diante das incertezas econômicas globais. Fique por dentro das oportunidades e desafios para maximizar retornos em um cenário de volatilidade.

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

Confira a análise da Empiricus sobre as estratégias de investimento para 2024. A carta destaca as principais mudanças no portfólio, a importância da diversificação e os ajustes necessários diante das incertezas econômicas globais. Fique por dentro das oportunidades e desafios para maximizar retornos em um cenário de volatilidade.

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Confira a análise da Empiricus sobre as estratégias de investimento para 2024. A carta destaca as principais mudanças no portfólio, a importância da diversificação e os ajustes necessários diante das incertezas econômicas globais. Fique por dentro das oportunidades e desafios para maximizar retornos em um cenário de volatilidade.

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Confira a análise da Empiricus sobre as estratégias de investimento para 2024. A carta destaca as principais mudanças no portfólio, a importância da diversificação e os ajustes necessários diante das incertezas econômicas globais. Fique por dentro das oportunidades e desafios para maximizar retornos em um cenário de volatilidade.

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Confira a análise da Empiricus sobre as estratégias de investimento para 2024. A carta destaca as principais mudanças no portfólio, a importância da diversificação e os ajustes necessários diante das incertezas econômicas globais. Fique por dentro das oportunidades e desafios para maximizar retornos em um cenário de volatilidade.

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

Confira a análise da Empiricus sobre as estratégias de investimento para 2024. A carta destaca as principais mudanças no portfólio, a importância da diversificação e os ajustes necessários diante das incertezas econômicas globais. Fique por dentro das oportunidades e desafios para maximizar retornos em um cenário de volatilidade.

Ler Conteúdo