Diário de Bordo

A dor do curto prazo

Depois de dois anos extremamente favoráveis para as ações americanas (as de tecnologia em especial), o sentimento positivo começou a ser posto à prova. Tal qual em outros ciclos, uma série de fatores exógenos ao setor foi responsável por deflagrar uma correção abrupta dos preços e forçar a mão dos investidores. Com o vento de cauda deixando de soprar, no calor da emoção, a corrida para o safe haven ganhou tração.

Colocar a culpa nas tarifas de Donald Trump parece algo simplista. Questionar o investimento das big techs em seus data centers e hyperscalers também me parece algo míope. O fato é que as expectativas frente a uma possível desaceleração econômica ganharam força, engendradas pela narrativa construída pelo próprio secretário do tesouro americano, Scott Bessent.

O ex-CIO do Soros Fund Management tem um objetivo claro em mente. Trazer para baixo as taxas de juros de longo prazo nos EUA. Para que isso aconteça, as medidas de curto prazo precisam ser duras, inequívocas e, quiçá, barulhentas. Sobre a última parte, temos o melhor (ou o pior, como desejar) candidato. Donald Trump é áspero, confuso e extremamente vocal em suas decisões, que nem sempre soam da forma como deveriam (ou como serão).

O chacoalhão nas bolsas é função do vai-e-vem dos alardes feitos nas redes sociais sobre o aumento de tarifas de importação e, também, devido à deterioração dos dados econômicos mais recentes. Diante desse quadro, gerir riscos utilizando somente instrumentos derivativos ficou extremamente caro e uma das saídas voltou a ser a velha e boa diversificação geográfica. Este instrumento, tradicional em tempos mais normais, havia entrado em desuso, especialmente após os anos que se seguiram à crise da Covid.

A defasagem entre as demais economias desenvolvidas e a da China, diante do ritmo acelerado dos EUA, ajudou a moldar esse cenário. Nos últimos anos, a boa remuneração do dólar na renda fixa, associada à economia pujante, disponibilizou aos investidores poderosos instrumentos para se obter retornos muito superiores à média histórica, transformando os mercados americanos em um grande aspirador de recursos globais. Enquanto isso, o euro e o yuan ficaram em segundo plano, impactados pela fraqueza momentânea e pela escassez de oportunidades em setores promissores. Agora, no entanto, esse mecanismo parece apresentar falhas.

A estridente posição de Donald Trump em relação à OTAN foi responsável por deflagrar uma leitura mais favorável aos investimentos na Europa. Isso porque forçou os europeus a planejarem novas medidas de estímulo fiscal e uma injeção de recursos na economia. A Alemanha, em especial, lançou um projeto mais audacioso que prevê um déficit fiscal na casa do 1,2% do PIB para o investimento em infraestrutura e defesa. Tal medida, se posta em prática, abriria espaço para a colocação de novos títulos públicos — os bunds —, o que, por sua vez, proveria aos mercados uma liquidez inexistente até outrora. Com uma maior disponibilidade de títulos para os investidores e taxas mais atrativas — além das incertezas de Donald Trump —, o apetite por ativos alemães voltaria a florescer. A corrida mais rápida para as ações do país já aconteceu: o DAX-30, principal índice da Bolsa de Frankfurt, sobe mais de 12% desde o início do ano.

Logicamente, nem tudo é tão simples. Aos poucos, os investidores estão voltando a se adaptar ao “clima da região”. O baixo crescimento potencial, a regulação mais intensa e a competição mais dura não deixam tanta margem para erros. O euro por si só parece algo mais atrativo frente ao dólar, enquanto no mundo das ações ainda é necessário um bom garimpo.

Do lado dos EUA, o aspirador parece ter invertido o seu funcionamento e expulsa bruscamente os investidores do risco. As perdas dos principais índices das Bolsas americanas — S&P 500 e Nasdaq-100 — já superam a marca dos 10% em relação às máximas vistas ainda em meados de fevereiro. A velocidade do acúmulo de perdas impressiona: as ações da Tesla, por exemplo, caem 42,9% no ano; as ações da American Airlines, mais conectada com a economia real, apresentam perdas de 34%; dentre as grandes companhias de tecnologia, o pior desempenho é das ações da Nvidia, que caem 29% das máximas recentes (sempre ela: para o bem ou para o mal).

A grande dúvida que paira na mente dos investidores é se essa mudança de fluxo é realmente estrutural ou apenas mais uma das oscilações imprevisíveis do Mr. Market. Para Ray Dalio, ex-CIO da Bridgewater (e agora um filósofo, podemos dizer), a ruptura da ordem geopolítica praticada após a Segunda Guerra está em curso e deve ganhar força com os impulsos do governo Trump. A probabilidade de um novo mundo multipolar pode ganhar força. Neste novo ambiente, o dinheiro — que não aguenta desaforos — tenderia a fluir mais rapidamente entre as geografias. O quanto isso diluirá o crescimento global e quais seus impactos nas economias locais ainda é algo bastante incerto. Só o tempo dirá. Até lá, a volatilidade e a dor do curto prazo tendem a dominar o cenário.

O comportamento dos mercados em março

A rápida deterioração dos principais índices da Bolsa americana foi sentida aos quatro cantos do mundo. Sem exceção, os ETFs que representam os diferentes setores da economia fecharam no vermelho em fevereiro. Os bancos e as companhias ligadas ao consumo registraram as maiores perdas, de 8,76% e 9,06%, respectivamente.

Até ontem (11), os índices Nasdaq-100 e S&P 500 acumulavam quedas de 7,22% e 6,42%, respectivamente. No Brasil, o Ibovespa ainda mostrava resiliência, avançando 0,58%, para 123.507 pontos. O dólar recuava 1,2% frente ao real, enquanto as taxas de juros reais seguiam na faixa de 7% a 7,5%.

O VIX (índice do medo) segue acima dos 26 pontos, refletindo o aumento do custo de proteção das posições. Curiosamente, o volume de opções de venda nas bolsas americanas atingiu um recorde nos últimos dias, refletindo o pânico instaurado. Esse cenário, inclusive, abre espaço para um possível “short squeeze” — seria mais uma armadilha do Mr. Market?

Nos portfólios da casa, seguimos com uma postura mais defensiva e com nível de caixa mais elevado na maior parte dos fundos. O enfraquecimento dos dados econômicos ficou mais evidente nas últimas semanas de fevereiro e no início de março, amplificando a pressão vendedora. Enquanto o cenário não se tornar mais claro e as narrativas voltarem a ser construtivas, devemos enfrentar momentos de volatilidade.

No horizonte de longo prazo, esperamos a dissipação do mau humor. Como sempre, avaliaremos o comportamento do mercado dia a dia, pregão a pregão. Vamos em frente!

Forte abraço,

João Piccioni

PS1: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Gestão no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas. Clique no link e junte-se a nós! 📲💰

PS2: Desde o último dia 17 de janeiro, nossos investidores ganharam mais um produto com liquidez diária para otimizar suas carteiras. Trata-se do Empiricus Cash Yield FIF Renda Fixa. O fundo tem como objetivo proporcionar um leve prêmio em relação ao CDI e dar ao seu cotista o benefício da liquidez diária. Sem limitações de volumes de aporte, o fundo tem uma taxa de administração de apenas 0,2% ao ano e está disponível para os investidores por meio da plataforma de investimentos do BTG Pactual.

Para conhecer mais sobre os produtos, acesse nosso catálogo de fundos.

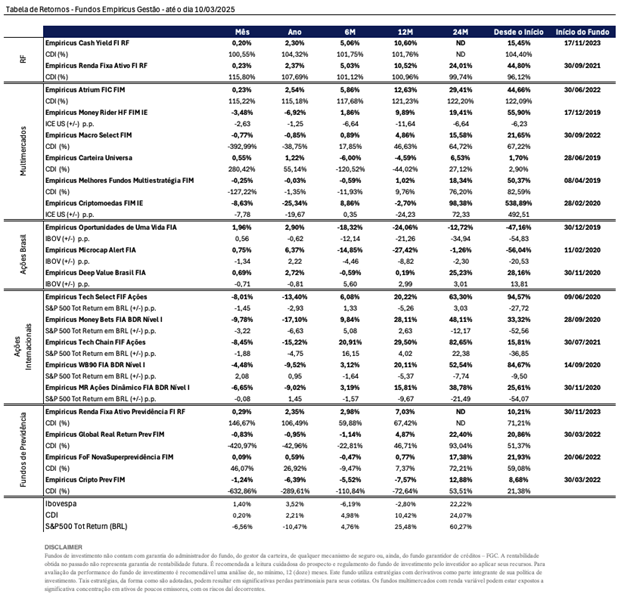

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite nosso catálogo de fundos.

Conteúdos Relacionados

16 abr 2025, 10:55

A nova fronteira da renda fixa: o Brasil que gira com 30 dias

Durante muito tempo, os Fundos de Investimento em Direitos Creditórios — ou FIDCs — habitaram um canto meio obscuro do mercado financeiro brasileiro, restritos a nichos específicos e considerados por muitos uma classe de ativos de difícil entendimento, baixa liquidez e governança duvidosa. Mas o tempo e os ciclos econômicos ensinam. Em meio aos juros …

Ler Conteúdo9 abr 2025, 11:23

Radioactive: o mercado em estado de mutação

“I’m waking up, I feel it in my bones, enough to make my system blow…”(Imagine Dragons) Poucas canções traduzem melhor o sentimento do mercado nesta semana do que Radioactive. A letra soa como o despertar em um mundo pós-apocalíptico, em que algo invisível — porém fatal — paira no ar. Assim estão os investidores: contaminados …

Ler Conteúdo3 abr 2025, 9:55

Uncharted: a busca pelo ativo supremo

“People call it an insurance policy. I call it a very expensive insurance policy…”Jeremy Siegel “Greatness from small beginnings.” É esse o lema estampado no anel de Sir Francis Drake, que Nathan Drake carrega pendurado no pescoço ao longo de Uncharted. A série — tanto no jogo quanto no cinema — gira em torno da …

Ler Conteúdo20 mar 2025, 9:56

Escorregadio quando molhado

Escorregar no chão molhado é uma experiência quase inevitável ao longo da vida. Depois do primeiro tombo, algumas pessoas passam a ser mais cautelosas e reduzem bruscamente sua velocidade quando voltam a estar nessa situação; outros, por sua vez, não se importam e caem repetidas vezes. Por fim, há aqueles que aprendem a pisar no …

Ler Conteúdo20 fev 2025, 9:38

O início de uma nova ERA

“— Papai, estava querendo saber mais sobre o Tiranossauro Rex e a vovó falou para procurar na Barsa…o que é isso?— Ah filho, isso é uma enciclopédia. É onde fazíamos nossas pesquisas quando éramos crianças! É um livro bem grande cheio de informações…— Eu sei papai… eu descobri rapidinho…— Você procurou no Google?— Hã? Não …

Ler Conteúdo23 jan 2025, 9:08

300 milhões de assinantes

Em meio a euforia provocada pelo início do governo Trump e a sua centena de ordens executivas — voltarei ao tema mais à frente —, a temporada de resultados trimestrais nas Bolsas americanas vem ganhando tração. E ontem, foi a vez da Netflix mostrar mais uma vez o poder do seu (renovado) modelo de negócios. …

Ler Conteúdo