Diário de Bordo

Movimento forte de alta dos juros globais

Começo a primeira edição do Diário de Bordo de 2025 refletindo sobre os eventos recentes nos mercados financeiros globais. De antemão, já posso antecipar que o retorno das férias não tem sido trivial. Os contornos do cenário base estabelecido em nosso Outlook 2025 já começaram a ganhar os seus primeiros desafios…

A trajetória da inflação norte-americana se firmou no campo ascendente. A robustez econômica e a resiliência dos preços da economia reacenderam o medo do discurso dos Bond Vigilantes, que procuram induzir a formação dos preços e taxas dos títulos a partir da leitura mais preocupante associada às políticas monetária e fiscal.

Do lado das expectativas, vale mencionar o indicador National Federation of Independent Business (NFIB) que mede o sentimento e expectativas dos pequenos empresários ante a dinâmica da economia americana. Os dados dos meses de novembro e dezembro mostram avanços sólidos nas expectativas salariais e dos preços dos serviços, recuperação dos lucros e retomada das contratações.

Tal indicador foi praticamente corroborado pelo payroll de dezembro, que mostrou a força da economia americana no final de ano: foram criados novos 256 mil postos, implicando em redução do índice de desemprego para a marca dos 4,1%.

Os números da inflação ao consumidor (CPI) que serão divulgados amanhã devem capturar de forma mais contundente essa dinâmica. Tanto o preço da gasolina quanto os preços dos alimentos avançaram no final do ano passado, e devem reforçar a visão mais hawkish construída pelos diretores do Fed após a reunião de dezembro. Diante deste quadro o humor do mercado pode ficar ainda mais azedo…

Tanto assim o é, que os economistas, por ora, deixaram de lado a hipótese de redução do Fed Funds pelo menos até a metade do ano. Aos poucos, os investidores vão se acostumando aos níveis mais elevados dos juros básicos e, por consequência, do dólar valorizado. Neste sentido, talvez nem a força do discurso de Donald Trump seja suficiente para mudar as expectativas e derrubar a moeda americana: tal qual o ambiente no final de 2021 e o desenrolar de 2022, a expectativa de juros mais elevados nos EUA manteve o poderoso dólar mais atrativo aos investidores do que as demais moedas dos países desenvolvidos.

Sob a ótica dos investimentos, a guinada em direção aos preços mais altos na economia se deveu também ao avanço recente das commodities agrícolas, embaladas por uma safra um pouco menos robusta do que o esperado nos EUA e o pequeno movimento no ponteiro da economia chinesa. Além delas, o cobre tem sido o destaque por lá, dado a sua ampla utilização no (já) forte segmento de veículos elétricos.

Toda essa robustez econômica dos EUA não abre espaço para erros. Dada a missão pessoal de Jerome Powell, que visa deixar a cadeira do Fed com a inflação sob controle, fica difícil uma guinada mais clara em direção ao afrouxamento monetário. O único “senão” está ligado às eventuais decisões do governo que eventualmente estabilizem os gastos públicos americanos. Se vierem nas palavras de Scott Bessent, futuro secretário do Tesouro americano, talvez (e só talvez) a janela para o conforto do presidente do Fed se abrirá. À conferir.

Por aqui, continuamos no mesmo marasmo de outrora. Nos 119 mil pontos, a desconfiança com o Ibovespa continua bastante elevada. A pressão provocada pela Selic elevada é tamanha, e minimiza o espírito animal dos investidores locais. Os rearranjos do mundo institucional correm para as colinas em direção ao (falso) conforto do CDI.

As questões envolvendo o governo não cansam de atrapalhar. Ora o problema está associado à economia insuficiente nos programas dos gastos públicos, ora são os mecanismos criados para se gastar mais. As “despesas” parafiscais continuam crescendo, estimulando uma economia que já flerta com o salto inflacionário. De acordo com o boletim Focus, os economistas já estimam uma inflação na casa dos 5% no final de 2025 e uma Selic na casa dos 15%. É muita pressão para uma moeda já combalida pelas ineficiências estruturais do país. A única esperança parece ser o pleito de 2026…

Diante destes quadros, decidimos reduzir a exposição ao risco nos fundos da casa. Tanto nos ativos de riscos locais quanto nos lá de fora. Temos uma visão positiva para o ano, mas a volatilidade no curto prazo ainda deve provocar alguns calafrios. Aguardamos melhores pontos de entrada para as ações e títulos. É preciso ter em mente que a longa trajetória de 2025 ainda está no começo. Vamos tateando as oportunidades cautelosamente.

O comportamento dos mercados em janeiro

Por ora, o clássico Efeito Janeiro das Bolsas americanas ficou enterrado na venda forçada dos títulos do governo. A forte elevação das taxas de juros de 10 anos para os 4,70% ao ano acabou por minar o apetite dos investidores. As dúvidas relacionadas às primeiras decisões do governo que assume na semana que vem e as pressões inflacionárias reduziram o espaço para o rearranjo das carteiras.

Até o fechamento de ontem (13), em janeiro, os índices S&P 500 e o Nasdaq-100 perdiam 0,77% e 1,08%, respectivamente, dando continuidade às quedas iniciadas após a última reunião do Federal Reserve, acontecida no dia 18 de dezembro.

Aqui no Brasil, o Ibovespa perdia 1,06%, aos 119.000 pontos. O desarranjo na Bolsa brasileira só não é maior porque nos últimos pregões a reação das ações da Petrobras foi bastante positiva — elas subiam 2,43% —, apoiada pelo avanço do preço do barril do petróleo.

Para os nossos fundos, o ano começou misto. Do lado da Renda Fixa, os fundos Empiricus Atrium Ativo RF e o Empiricus Cash Yield FIF RF começaram o ano mais fortes, embalados pela retomada da demanda pelos títulos pós-fixados mais longos (LFTs). Na renda variável local, abrimos uma pequena vantagem para o Ibovespa no Empiricus Deep Value, mas nada que ainda traga “profundas” alegrias. Nos fundos internacionais, por sua vez, a dinâmica ainda tem sido desfavorável, dado o passo mais lento do dólar após a arrancada do final do ano passado, e, também, devido ao aumento da volatilidade nas bolsas de fora, que acabam machucando os casos que possuem mais “beta”.

Eu reforço: estamos só no começo de um ano que promete ser bastante intenso. As frentes de tecnologia, criptomoedas e alguns segmentos dos mercados internacionais devem despontar, enquanto por aqui, procurar os prêmios em relação ao CDI será a tarefa a ser exercida. O entusiasmo permanece vivo. Ao trabalho!

Forte abraço,

João Piccioni

PS1: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Gestão no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas.

📲💰 Clique no link e junte-se a nós!

Para conhecer mais sobre os produtos, acesse nosso catálogo de fundos.

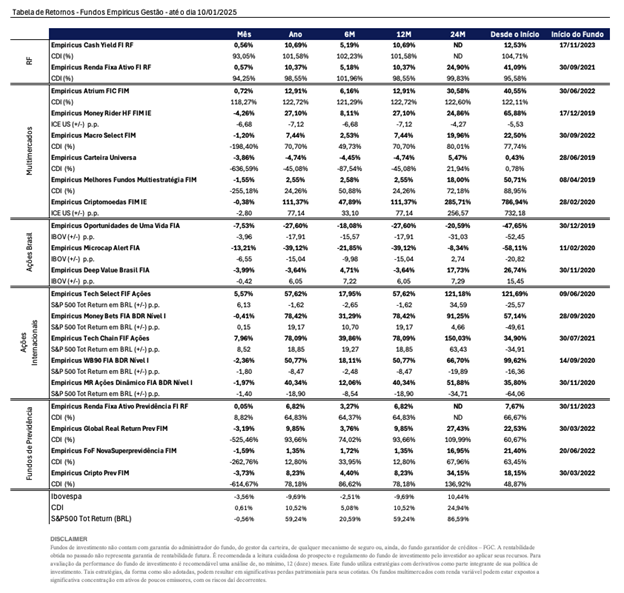

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite nosso catálogo de fundos.

Conteúdos Relacionados

29 maio 2025, 14:14

Alguns insistem em vender em maio…

Os últimos dias do mercado financeiro global têm sido marcados por um aumento expressivo do apetite ao risco. Algumas bolsas …

Ler Conteúdo15 maio 2025, 16:04

Deixe os touros correrem…

Eis que finalmente a Bolsa brasileira alcançou novas máximas históricas. Motivado pelos fluxos estrangeiros e apoiado pelos investidores locais, o …

Ler Conteúdo16 abr 2025, 10:55

A nova fronteira da renda fixa: o Brasil que gira com 30 dias

Durante muito tempo, os Fundos de Investimento em Direitos Creditórios — ou FIDCs — habitaram um canto meio obscuro do …

Ler Conteúdo9 abr 2025, 11:23

Radioactive: o mercado em estado de mutação

“I’m waking up, I feel it in my bones, enough to make my system blow…”(Imagine Dragons) Poucas canções traduzem melhor …

Ler Conteúdo3 abr 2025, 9:55

Uncharted: a busca pelo ativo supremo

“People call it an insurance policy. I call it a very expensive insurance policy…”Jeremy Siegel “Greatness from small beginnings.” É …

Ler Conteúdo20 mar 2025, 9:56

Escorregadio quando molhado

Escorregar no chão molhado é uma experiência quase inevitável ao longo da vida. Depois do primeiro tombo, algumas pessoas passam …

Ler Conteúdo