Diário de Bordo

Uncharted: a busca pelo ativo supremo

“People call it an insurance policy. I call it a very expensive insurance policy…”

Jeremy Siegel

“Greatness from small beginnings.” É esse o lema estampado no anel de Sir Francis Drake, que Nathan Drake carrega pendurado no pescoço ao longo de Uncharted. A série — tanto no jogo quanto no cinema — gira em torno da busca por tesouros perdidos, civilizações esquecidas e promessas de glória eterna. Mas, no fim, não é o ouro em si que move os personagens, e sim a ilusão de transcendência que ele carrega. O ouro como símbolo do inalcançável — ou, pior, do que está sempre a um passo de ser alcançado.

Essa fantasia não é nova. No Diário de Bordo – O ativo supremo, publicado em março do ano passado, contei a história de Bragadino, o alquimista veneziano que prometia transmutar minerais em ouro, desde que lhe dessem tempo, paciência e confiança — os mesmos elementos exigidos por muitos ativos financeiros com “potencial explosivo”. A aura mística criada por Bragadino lembra a jornada de Nathan Drake: ambos seduzem pelo mistério, pela lenda, pela possibilidade de uma recompensa que redima todo o esforço. Mas, ao final, o que se encontra é quase sempre mais poeira que pepita.

E ainda assim, aqui estamos, com o ouro rompendo sucessivamente novas máximas históricas. A narrativa da segurança, do hedge contra inflação, da proteção contra crises geopolíticas volta à tona, como um roteiro bem ensaiado. O ativo que “não produz renda” se valoriza como se fosse a salvação de todas as carteiras. Para Jeremy Siegel, professor da Wharton, essa história custa caro: ele chama o ouro de “um seguro muito caro” — e não se furta de criticar quem insiste em mantê-lo como ativo estratégico.

John Maynard Keynes, economista de enorme influência e figura central na construção das respostas à Grande Depressão, décadas antes já havia se adiantado nessa crítica. Em um momento de colapso sistêmico e desemprego em massa, Keynes rompeu com a ortodoxia econômica ao defender que o Estado deveria gastar mais, não menos — e que manter a economia presa ao padrão-ouro era uma limitação autoinfligida. Foi nesse contexto que ele cunhou a expressão que marcaria sua oposição ao metal: o ouro era “uma relíquia bárbara”, um obstáculo à flexibilidade necessária para salvar economias em crise. Mas talvez o erro não esteja na compra em si, e sim na fé cega que se deposita — seja no metal, seja nas moedas que o tentam suplantar.

O problema central, hoje, talvez não seja o fetiche pelo ouro — mas a perda de apelo das moedas fiduciárias. A cada novo ciclo de expansão monetária, impressão de dinheiro e flexibilização de regras fiscais, os fundamentos do sistema que lastreia os ativos financeiros tradicionais ficam mais frágeis. O que está em xeque não é o metal precioso, mas a credibilidade das moedas emitidas por governos que não conseguem controlar seus impulsos. Nesse cenário, o ouro reaparece não como relíquia, mas como reserva legítima de valor, livre dos vícios de autoridade e da erosão da confiança institucional.

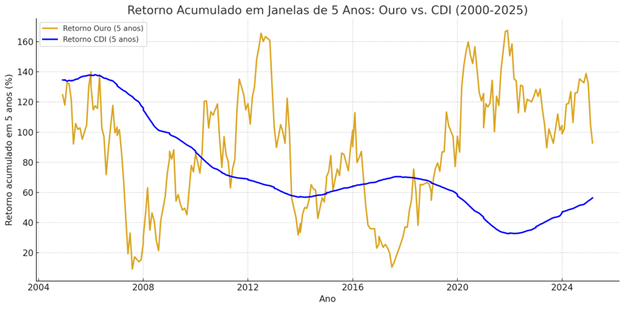

Se deixarmos a simbologia de lado e olharmos os números, a mensagem é clara. Em janelas móveis de cinco anos desde o ano 2000, o ouro em reais superou o CDI em 137 dos 242 meses analisados — o equivalente a 57% do tempo. Considerando apenas o período desde 2005, essa proporção se mantém praticamente inalterada: 56,8% dos meses. Trata-se de um feito expressivo, sobretudo em um país com histórico de taxas de juros elevadas, onde a renda fixa costuma dominar o imaginário do investidor. Estamos falando de um ativo que, mesmo sem gerar fluxo de caixa, entregou retornos superiores ao principal benchmark da renda fixa brasileira. Deter uma parte da carteira no metal precioso definitivamente adiciona valor aos investidores, mesmo àqueles que se dizem conservadores.

Mais do que um artefato de museu, o ouro mostra ser uma âncora real em tempos de liquidez artificial. Como gestores, cabe a nós distinguir entre mito e métrica. Mas, vez ou outra, o mito também serve de escudo — e, como nos lembra o filme/jogo Uncharted, pode ser exatamente aquilo que impede que sejamos engolidos pela areia movediça do sistema.

O comportamento dos mercados em abril

O mês de abril começou quente para os mercados acionários. O comportamento errático dos investidores no mês anterior parecia ter sido suplantado por uma onda de amenidades e, logo na virada, pareciam que os preços das ações haviam encontrado seu piso.

Mas, o anúncio de Donald Trump pôs tudo a perder. O mercado amanheceu em estado de choque com o “Liberation Day”. A rodada definitiva — assim esperamos — de tarifas comerciais foi apresentada em rede nacional com pompa, nacionalismo e por meio de uma tabela simplista — ainda que impactante — que estipulava as alíquotas de importação de acordo com o déficit bilateral de cada país com os Estados Unidos. A China, por exemplo, foi penalizada com uma tarifa de 34%, o Vietnã com 46%, a União Europeia com 20%. Uma guinada abrupta no comércio global ancorada na lógica do desequilíbrio das contas externas americanas. Nessa, podemos dizer que o Brasil escapou pela tangente. A tarifação para os produtos brasileiros ficou enquadrada no mínimo de 10% proposto pelo governo americano…

A vinculação direta entre política tarifária e déficits em conta corrente ficou clara algumas horas depois de publicada. Por si só, se tornou um movimento arriscado: ao transformar um diagnóstico contábil em uma arma de negociação, Trump pode ter reduzido drasticamente o espaço para concessões futuras. Se a régua for sempre o déficit bilateral, como recuar sem parecer incoerente? Como abrir mão das tarifas se o desequilíbrio persistir? Conforme pontuado por Andreas Steno, CEO da Steno Research, a peça do governo americano talvez tenha sido o maior lixo produzido no século. O risco é transformar o que poderia ser uma tática em uma armadilha permanente — e, nesse processo, acirrar a fragmentação do comércio internacional.

A resposta dos investidores foi imediata. No after market, o clima azedou ainda mais, refletindo o temor de que a retórica do “America First” esteja sendo substituída pela prática do “America Alone”. Agora pela manhã, os futuros da bolsa americana indicavam quedas relevantes, com o S&P 500 e Nasdaq recuando mais de 3,5%. Os principais nomes ligados ao comércio exterior — Apple, Nike, Amazon — sofriam quedas expressivas.

Mas, como nem tudo que reluz é ouro, haverá sempre aquelas companhias que se beneficiam do caos e o sell-off generalizado deve abrir oportunidades extremamente interessantes sob uma ótica do médio prazo. Companhias mais conectadas à economia doméstica americana, especialmente aquelas do setor de serviços — que têm menor exposição às cadeias globais de suprimento —, tendem a navegar melhor nesse novo regime. O investidor que conseguir separar o ruído da tendência pode encontrar valor justamente nas assimetrias abertas pela reação exagerada.

O “Liberation Day” de Trump parece mais uma libertação do bom senso do que do sistema global. Mas como toda disrupção, ele traz riscos — e também algumas janelas de oportunidade. Basta olhar com atenção.

Nos fundos internacionais, chegamos preparados para esse momento. Mesmo nos mandatos conectados ao setor de tecnologia, estamos apoiados em carteiras com volatilidade mais reduzida e repletas de recursos em caixa. Apesar do otimismo, vínhamos pilotando os portfólios e ampliando a diversificação, sob a ótica do aumento do grau das incertezas globais. Tenho plena confiança de que os pontos perdidos neste começo de ano serão recuperados rapidamente, à medida que o pior dessa crise “provocada” ficar para trás.

Do lado dos fundos nacionais, a pontinha de esperança ganhou um pouco mais de espaço. Como pontuado em nossa última Carta Mensal do Gestor, publicada na terça (1), enxergamos algum espaço para a recomposição dos preços na bolsa brasileira. Apesar dos riscos associados à política monetária mais dura ainda estarem no radar, o apetite dos investidores local e do estrangeiro parece ter se elevado. Resta a torcida para que o mau-humor global não contamine o momentum brasileiro. Vamos em frente!

Forte abraço,

João Piccioni

PS1: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Gestão no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas. Clique no link e junte-se a nós! 📲💰

PS2: Desde o último dia 17 de janeiro, nossos investidores ganharam mais um produto com liquidez diária para otimizar suas carteiras. Trata-se do Empiricus Cash Yield FIF Renda Fixa. O fundo tem como objetivo proporcionar um leve prêmio em relação ao CDI e dar ao seu cotista o benefício da liquidez diária. Sem limitações de volumes de aporte, o fundo tem uma taxa de administração de apenas 0,2% ao ano e está disponível para os investidores por meio da plataforma de investimentos do BTG Pactual.

Para conhecer mais sobre os produtos, acesse nosso catálogo de fundos.

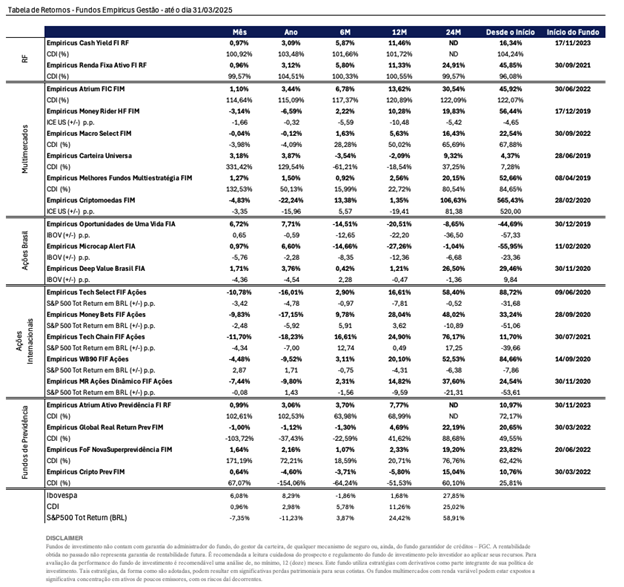

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite nosso catálogo de fundos.

Conteúdos Relacionados

15 maio 2025, 16:04

Deixe os touros correrem…

Eis que finalmente a Bolsa brasileira alcançou novas máximas históricas. Motivado pelos fluxos estrangeiros e apoiado pelos investidores locais, o …

Ler Conteúdo16 abr 2025, 10:55

A nova fronteira da renda fixa: o Brasil que gira com 30 dias

Durante muito tempo, os Fundos de Investimento em Direitos Creditórios — ou FIDCs — habitaram um canto meio obscuro do …

Ler Conteúdo9 abr 2025, 11:23

Radioactive: o mercado em estado de mutação

“I’m waking up, I feel it in my bones, enough to make my system blow…”(Imagine Dragons) Poucas canções traduzem melhor …

Ler Conteúdo20 mar 2025, 9:56

Escorregadio quando molhado

Escorregar no chão molhado é uma experiência quase inevitável ao longo da vida. Depois do primeiro tombo, algumas pessoas passam …

Ler Conteúdo12 mar 2025, 13:53

A dor do curto prazo

Depois de dois anos extremamente favoráveis para as ações americanas (as de tecnologia em especial), o sentimento positivo começou a …

Ler Conteúdo20 fev 2025, 9:38

O início de uma nova ERA

“— Papai, estava querendo saber mais sobre o Tiranossauro Rex e a vovó falou para procurar na Barsa…o que é …

Ler Conteúdo