Carta do Gestor

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar…

Tais quais as tradicionais últimas horas das festas de final de ano, as bolsas globais se viram atordoadas nos últimos pregões de 2024. Os excessos dos especuladores, as estripulias políticas em algumas regiões e as leituras controversas do ambiente macroeconômico amansaram o ímpeto dos investidores, e puseram para dormir o espírito animal… pelo menos até segunda ordem…

Sufocados pela mudança de postura de Jerome Powell, presidente do Federal Reserve, e sua turma de diretores, os ativos de risco de forma geral devolveram uma parte dos ganhos do ano para o todo poderoso dólar, que encerrou o ano próximo aos 110 pontos, tateando níveis próximos àqueles vistos no biênio 21 e 22.

De fato, os preços nos EUA voltaram a apresentar sinais de resiliência e reduziram o passo mais acelerado da desinflação. Diante desse quadro, Powell preferiu endurecer o tom e fazer uma escolha mais “honesta” para o caminho da política monetária. De acordo com o novo “Dot Plot” divulgado na reunião de dezembro, as projeções dos membros do Fed indicam apenas mais dois cortes adicionais de 25 pontos base ao longo de 2025.

A primeira leitura sobre uma possível estabilização dos Fed Funds em níveis ligeiramente mais elevados do que as estimativas anteriores traz a ideia de que o dólar deve continuar desafiando a gravidade. Os planos democratas para o setor energético americano, elaborados nos acréscimos do governo Biden, devem atrasar o incremento de produção de barris de petróleo pretendido por Trump e fortalecer a inércia inflacionária, justificando, de certa forma, a cautela de Powell. Somadas às forças da “shadow economy”, discutidas em nosso Outlook 2025, e a histerese dos lucros corporativos, a tendência é que as bolsas americanas continuem a atrair os recursos globais.

Isso significa que, muito provavelmente, a ressaca das últimas semanas de 2024 ficará para trás, especialmente se o impulso estatístico tradicional dos meses de janeiro se fizer valer. Os medos e anseios, no entanto, recaem sobre a posse de Donald Trump, que acontecerá no próximo dia 20. Apesar das linhas mestras já delineadas, os próximos passos serão importantes para sinalizar o grau de volatilidade a ser aceito pelos investidores.

Aqui no Brasil, as luzes da festa nem se apagaram…

O ano de 2024 foi bastante ruim para os ativos de risco brasileiros. Foram poucas as exceções no mercado acionário. A fuga de recursos para a renda fixa pós fixada se deu aos passos largos e jogou os preços das ações e títulos na lona. Em dezembro, as apostas em vista à deterioração da economia brasileira ganharam tração, especialmente após o fracassado pacote de contenção de gastos promovido pelo governo.

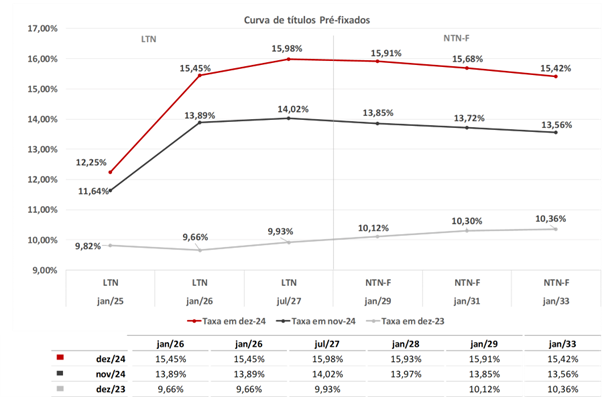

A trajetória da dívida bruta do país, agora retroalimentada pelo déficit nominal na casa dos 10%, mostra a fragilidade estrutural presente em nossos alicerces e não dá muitas opções para políticas públicas que não limitem desperdícios. O efeito nefasto das más escolhas apareceu no câmbio — o dólar avançou 27% frente ao real no ano —, nas taxas de juros — os títulos prefixados alcançaram a marca dos 15% ao ano — e, consequentemente, a inflação voltou a ficar acima da meta.

Os cenários futuros apresentam desafios significativos. A estratégia de impulsionar o crescimento econômico por meio do aumento dos gastos públicos e da expansão acelerada do crédito pode levar a uma desvalorização persistente da moeda nacional. Em dezembro, por exemplo, o Banco Central utilizou mais de US$ 30 bilhões das reservas internacionais para tentar conter a depreciação do real, recorrendo a leilões à vista e operações de curto prazo.

Para os investidores, a expectativa de mudanças substanciais na política econômica capazes de restaurar a confiança parece cada vez mais remota e desafiadora. A aposta em uma recuperação sólida da economia brasileira, que viabilize a redução dos elevadíssimos prêmios de risco, soa mais como um ato de fé do que como uma avaliação fundamentada na realidade econômica atual.

Diante desse quadro, a avaliação de investimentos em ações e títulos locais nos próximos meses exige cautela. Em uma leitura de primeiro nível, esses ativos podem parecer substancialmente depreciados, o que justificaria certa alocação no portfólio. No entanto, ao adotar uma visão mais aprofundada, torna-se evidente a necessidade de maior vigilância para que as perdas permanentes de capital sejam evitadas. Muitas companhias negociadas na Bolsa brasileira não resistirão ao impacto do aperto monetário que se avizinha, enquanto outras enfrentarão dificuldades significativas devido à redução do poder de compra da população ao longo dos próximos trimestres.

O comportamento dos mercados em dezembro e o que esperar para janeiro-25

Após o salto das bolsas americanas em novembro, os olhos dos investidores voltaram para as decisões do Federal Reserve que se deram no dia 17 de dezembro. Dali para frente, o regime comprador se esmaeceu e os mercados globais rumaram para a neutralidade ou para o campo negativo.

Apesar dos reflexos negativos, o índice Nasdaq se sustentou no campo positivo (+0,48%), após o direcionamento de recursos para as large caps. A verdade é que as ações da megacap Broadcom seguraram o índice na unha, após a divulgação de excelentes números trimestrais. No mês, a gigante subiu mais de 43%.

Já os índices S&P 500 e Dow Jones sofreram com o avanço dos juros de longo prazo e devolveram parte dos ganhos do mês anterior. Quando exploramos os ETFs setoriais, ficou claro a deterioração dos ânimos. Os negócios que sofrem mais com juros elevados, que utilizam instrumentos de dívida em sua estrutura de capital, apresentaram retornos piores. O Dow Jones, puxado pela deterioração das ações de nomes relevantes, como Unitedhealth, Sherwin-Williams e Home Depot, apresentou perda superior a 5%. O índice S&P 500 fechou o mês de dezembro com perdas de 2,5%.

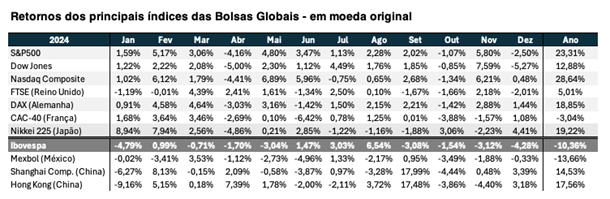

No ano fechado, as bolsas americanas apresentaram retornos acima da sua média de longo prazo. O índice S&P 500 terminou 2024 com valorização de 23,3%, enquanto o Nasdaq Composite avançou 28,64%. Também merecem menções a Bolsa alemã, representada pelo índice DAX, o índice Nikkei 225, e os índices chineses, todos eles com retornos de dois dígitos (em moedas locais — veja a tabela 1).

Por aqui, a frustração com as ações foi estendida para os títulos públicos brasileiros. A abertura da curva de juros e a elevação da Selic aumentaram substancialmente o custo de oportunidade para os ativos na reta final do ano. O Ibovespa fechou dezembro com perdas de 4,28%, enquanto o índice Small perdeu 7,9%. No ano, as perdas ficaram em 10,36% e 24,07%, respectivamente. Se tomarmos como base os últimos 5 anos, o retorno da bolsa brasileira para os seus investidores foi pífio. O Ibovespa entregou valorização de 2,5%, enquanto o índice de Small Caps gerou perdas de 38%.

Para janeiro, o sentimento dos investidores deve voltar para o campo positivo. Lá fora, em especial, o mês carrega uma estatística positiva e os eventos setoriais que vem pela frente podem reconduzir alguns temas às manchetes. A CES 2025 (maior feira de tecnologia do mundo), por exemplo, deve trazer novidades ligadas ao segmento de inteligência artificial. São aguardados pronunciamentos de Jensen Huang, CEO da Nvidia, além de novidades do X (ex-Twitter), que vem avançando com seu modelo LLM, o Grok.

No Brasil, a política ainda deve dar o tom. As medidas recentes do governo continuam a incomodar, forçando o Banco Central a realizar leilões de dólares para segurar o real. O sentimento ruim deve perdurar por mais algum tempo e a volatilidade será o nome do jogo. Como pontuado na abertura da carta, é preciso navegar com atenção neste ambiente, sob pena da perda permanente de capital.

Por fim, vale mencionar a expectativa favorável em relação às criptomoedas. Movidos pelas manchetes, os investidores voltaram a colocar recursos nos ETFs de bitcoin no segundo pregão do mês e, muito provavelmente, veremos novas máximas com os anúncios que devem advir do novo governo Trump. O ano de 2025 tem tudo para ser extremamente favorável para as moedas digitais.

Vamos agora para as principais estratégias da casa.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

Apesar da reta final mais complicada para os mercados internacionais, o mês de dezembro se mostrou relativamente positivo para as estratégias de renda variável. Os fundos de tecnologia mais uma vez se destacaram. Vamos aos breves comentários.

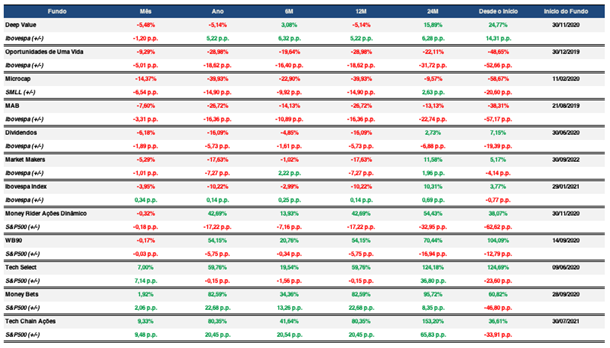

No âmbito da família ligada ao mundo da tecnologia, o destaque ficou com o Empiricus Tech Chain FIF Ações. Em dezembro, o fundo avançou 9,33%, puxado pelos fortíssimos desempenhos das ações da Broadcom, Tesla e Amazon. Ao longo do mês, conduzimos mudanças nos pesos das ações, o que acabou por beneficiar o desempenho da carteira. No ano, o Tech Bets avançou 80,35%.

O Empiricus Tech Select FIF Ações, carro chefe do segmento, apresentou um retorno de 6,99% em dezembro. Dessa vez, a concentração nas large caps beneficiou o portfólio. As ações da Broadcom foram o destaque, mas vale mencionar o desempenho de dois dígitos das ações da Tesla e Alphabet. Na última edição do Diário de Bordo de 2024 trouxe uma visão mais positiva sobre a companhia liderada por Sundar Pichai. O impulso proveniente da narrativa da computação quântica e o avanço do segmento de mobilidade podem dar um espaço interessante para a empresa. Por isso, aumentamos a participação das ações nas últimas semanas. Em 2024, o Tech Select apresentou retorno de 59,75%.Já o Empiricus Tech Bets FIF Ações apresentou um retorno mais brando, natural após o forte desempenho de novembro. O fundo avançou 1,92% no mês e fechou o ano de 2024 com uma valorização de 82,6%. Durante o mês adicionamos três novas posições, entre elas, a Rigetti Computing, companhia que vem desenvolvendo sistemas de computação quântica. As ações da empresa dispararam 400% no mês de dezembro, impulsionada pelas notícias do setor. Vamos surfar essa onda com bastante cautela e realizando lucros sempre que eles aparecerem.

Já o desempenho dos fundos que detêm estratégias voltadas para aquisição de ações livres ficou no campo neutro. Puxados pelo desempenho mais fraco das ações do setor financeiro, tanto o WB90 FIF Ações quanto o Money Rider Dinâmico FIF Ações apresentaram desempenho próximos ao zero no mês (-0,17% e -0,32%, respectivamente). No ano fechado, o primeiro avançou 54,15% e o segundo 42,69%.

Ainda nesse mês de janeiro, vamos convocar uma assembleia para deliberar sobre a incorporação desses fundos. A visão sobre as estratégias de ambos fundos é bastante parecida e ao incorporá-los, proporcionaremos uma otimização dos custos operacionais, que beneficiará os cotistas de ambos os lados. Ao longo do mês de dezembro delinearemos os próximos passos. Reforço que manteremos vigente a mesma estratégia vencedora aplicada durante o ano todo.

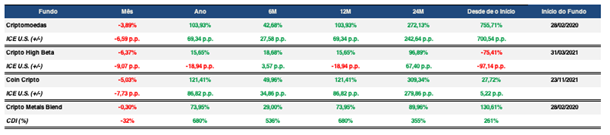

Os Fundos de Criptomoedas

Em dezembro, o fundo Empiricus Criptomoedas registrou uma rentabilidade de -3,89%, mas fechou o ano com um acumulado de +103,93%. O Bitcoin (BTC) apresentou uma desvalorização de -1,56%, enquanto a Solana (SOL) teve um desempenho ainda pior, com -12,44%.

O mês não foi positivo para o mercado de criptomoedas em termos de rentabilidade. A redução de 0,25 pontos percentuais na taxa de juros pelo Fed, acompanhada de projeções indicando menos cortes em 2025, surpreendeu parte do mercado e influenciou negativamente o sentimento dos investidores em ativos de risco, incluindo criptomoedas.

Ao que parece, a contração de juros americanos não vai andar na velocidade que o mercado estimava. Ainda sim, é cedo para dizer, uma vez que precisamos acompanhar os dados de começo de ano e também outros fatores que são impulsionados pela posse de Donald Trump como presidente americano, que assume o cargo no dia 20 de janeiro de 2025.

Em dezembro, o fundo Empiricus Cripto High Beta apresentou uma rentabilidade de -6,37%, acumulando +15,65% no ano. Os piores desempenhos foram Injective (INJ) e Akash Network (AKT), com desvalorizações de -33,08% e -29,51%, respectivamente.

Apesar dos desafios enfrentados ao longo do ano devido à dominância do Bitcoin e sua superior performance em relação às altcoins, o cenário começou a mudar. A dominância do Bitcoin está recuando, e de fato entramos em uma altseason — ainda distante de um ciclo mais robusto, mas com sinais claros de transição. Porém, ainda sim teremos correções nesse meio do caminho e é normal altcoins corrigirem mais do que o Bitcoin em momentos de volatilidade do mercado, que foi o caso de dezembro, muito por conta dos dados econômicos americanos.

Em dezembro, o fundo Empiricus Cripto Metals Blend registrou uma rentabilidade de -0,29%, acumulando +73,95% no ano. A parcela alocada em criptomoedas teve um desempenho negativo, com -5,78%, enquanto a maior posição do fundo, em ouro, apresentou uma leve valorização de +0,85%, equilibrando o resultado geral.

Mantemos nossa estratégia atual com uma alocação de 20% em cripto e 80% em ouro e outros metais, posicionando o fundo como uma alternativa diversificada de investimento. No entanto, não descartamos ajustes futuros, podendo aumentar a exposição em criptomoedas e reduzir a alocação em metais, à medida que seguimos monitorando e analisando o mercado.

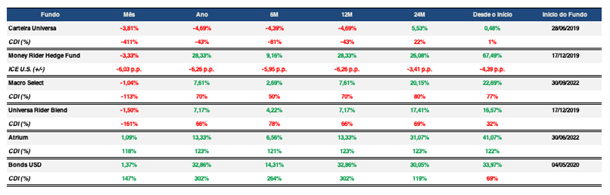

Os Fundos Multimercados (FIMs)

A reta final do ano não foi positiva para nossas estratégias multimercado. Por conta das posições em criptomoedas e bolsa brasileira, o Empiricus Macro Select FIM apresentou um resultado ruim em dezembro. No mês, o fundo perdeu 1,04%. No ano, o fundo avançou 7,61% (70% do CDI).

Já o Empiricus Carteira Universa FIF Multimercado apresentou perdas de 3,81% no mês. O peso elevado em ações brasileiras foi o responsável pelo fraco desempenho. No ano, o fundo apresentou perdas de 4,69%.

Por fim, o Empiricus Money Rider Hedge FIM (MRHF) encerrou o mês de dezembro com perdas de 3,33%. Assumo a culpa aqui na “derrapada”. As apostas nas criptomoedas e a posição nas ações da United Steel acabaram jogando contra na reta final do ano. Para a entrada do ano, as velas já estão ajustadas e vamos buscar o resultado que deixamos escapar pelos dedos. No ano, o fundo apresentou ganhos de 28,33%.

Os Fundos de Ações Nacionais (FIAs)

Dezembro foi derradeiro para a Bolsa brasileira. Diante de um quadro de baixa liquidez e desconstrução macroeconômica, a dificuldade dos investidores em lidar com o comportamento das ações locais em dezembro ficou clara.

Em dezembro, o portfólio do Deep Value Brasil FIF Ações acabou sucumbindo e terminou o mês com desvalorização de 5,48%, levemente abaixo do desempenho do Ibovespa. O mau desempenho das ações do Mercado Livre no mês acabou empurrando o portfólio para baixo. Olhando à frente, vamos procurar manter a cadência vista até novembro, procurando auferir ganhos em teses consolidadas. O desafio em 2025 é grande, mas vamos procurar os retornos onde eles estiverem.O Oportunidades de uma Vida FIF Ações apresentou um desempenho ruim em dezembro, devido a maior alocação em ações ligadas ao cíclico doméstico. No mês, o fundo apresentou perdas de 9,29%. A mesma dinâmica foi vista no Microcap Alert FIF Ações, por sua vez, perdeu 14,37%.

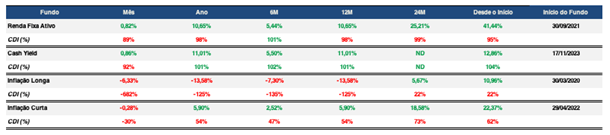

Os Fundos de Renda Fixa

O mês de dezembro também guardou volatilidade para a renda fixa. Os títulos posfixados com vencimentos mais distantes oscilaram fortemente durante os períodos mais intensos de movimentos da curva de juros. Manter os fundos colados no benchmark foi uma tarefa mais difícil que o usual. Para frente, esperamos alguma redução na volatilidade. À conferir.

Atualmente, nossa família de Renda Fixa é composta pelos seguintes fundos:

(i) Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil, o Cash Yield tem como objetivo prover retornos ligeiramente superiores ao CDI, por meio do investimento em instrumentos clássicos de Renda Fixa. Aqui, não tem invenção da roda: buscamos um pequeno prêmio com um grau de segurança elevado. O fundo completou um ano de funcionamento e neste período obteve um retorno de 11,0%, ou 101,9% do CDI. Na metade de janeiro, esse fundo passará a deter liquidez diária (paga seus resgates no mesmo dia do pedido, desde que dentro do horário limite estipulado pela plataforma).

(ii) O Empiricus Renda Fixa Ativo FI RF CP LP foi rebatizado recentemente para Empiricus Atrium Ativo FIF RF, e é um fundo que utiliza diferentes estratégias com instrumentos de renda fixa para buscar retornos superiores ao CDI. Ao longo de novembro, reduzimos totalmente a exposição aos juros reais, com o intuito de reduzir a volatilidade do fundo. Se por um lado trouxemos segurança para a carteira, por outro ficamos pouco expostos aos ativos detentores de prêmio. Ao final do mês, o portfólio havia entregado uma rentabilidade de 0,83%, ou 89% do CDI.

(iii) o Empiricus Atrium FIC FIM CP LP, cuja estratégia de investimento prevê a alocação em FIDCs, apresentou retorno de 1,09% no mês. A volatilidade praticamente nula do retorno das suas cotas é uma marca registrada das estratégias que adquirem as séries de FIDCs, já que elas não são afetadas pela marcação a mercado. No ano, o fundo apresentou rentabilidade de 13,33%, ou 123% do CDI.

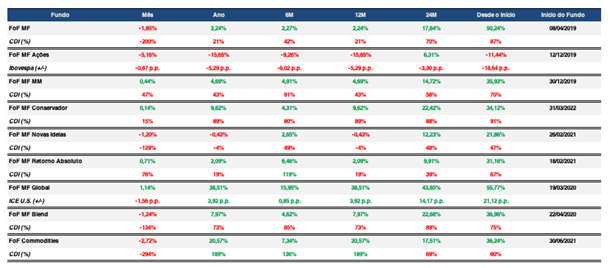

A Família de Fundo de Fundos de Investimento (FoFs)

O último mês do ano trouxe um encerramento à altura de um 2024 desafiador, com decisões que ecoam diretamente nas expectativas para 2025. Em dezembro, o Banco Central elevou a Selic de 11,25% para 12,25% ao ano, conforme esperado pelo mercado. A decisão veio acompanhada de indicações de novos aumentos no início de 2025, reforçando a necessidade de ajustes adicionais nas próximas reuniões. O descontrole fiscal e expectativas de inflação desancoradas contribuíram para a projeção da Selic acima de 15,50% no final do ciclo, alimentando o pessimismo dos investidores.

No cenário internacional, o Fed realizou um corte de 0,25 pontos na taxa de juros, marcando a terceira redução consecutiva e situando os juros na faixa de 4,25% a 4,50% ao ano. No entanto, o Fed sinalizou que o ciclo de cortes poderá ser mais contido daqui para frente, indicando cautela em relação a novos ajustes em 2025. Apesar dessa flexibilização, o mercado permanece atento às pressões inflacionárias persistentes e aos desafios econômicos.

Já o mercado cambial brasileiro foi fortemente pressionado por questões fiscais e inflacionárias, além de desafios no controle de gastos públicos, resultando em uma desvalorização significativa do real. Como resposta, o Banco Central realizou intervenções no câmbio, essas ações incluíram leilões de dólares em volumes expressivos, em uma tentativa de conter a volatilidade e corrigir distorções de mercado

No âmbito dos fundos, o Empiricus Melhores Fundos Multiestratégia (-1,85%)* teve como principais detratores os fundos de renda variável Moat Capital (-11,79%) e Pátria Pipe Feeder (-9,28%). Em contrapartida, o fundo Empiricus Dólar (+3,39%) e o multimercado VTR SR (+3,98%) foram os destaques positivos.

O Ibovespa recuou 4,28% no mês, acumulando uma desvalorização de 10,36% no ano. O fundo Empiricus Melhores Fundos Ações apresentou retorno de -5,16%, com os destaques negativos de Alaska Institucional (-12,25%) e Moat Capital (-11,79%). Do lado positivo, Trígono Flagship Small Caps (+1,60%) e Tarpon GT 90 (+1,05%) ajudaram a amenizar as perdas.

O segmento de multimercados apresentou um desempenho misto. Estratégias mais defensivas e com exposição internacional conseguiram proteger parte do capital, enquanto fundos mais expostos ao mercado local tiveram perdas. O Empiricus FoF Melhores Fundos Multimercados subiu +0,44% no mês, impulsionado por Giant Zarathustra (+3,37%) e VTR SR (+3,98%). Os principais detratores foram Ibiúna Neo Provectus I (-3,07%) e Canvas Vector (-2,56%).

No segmento de crédito privado, observou-se uma abertura nos spreads das debêntures no final do ano, revertendo parcialmente os fechamentos anteriores. O fundo Empiricus Melhores Fundos Conservador teve leve alta de +0,14%, com ganhos de Root Capital High Yield (+1,25%) e M8 Credit Strategy Plus (+1,27%). Por outro lado, Quantitas Galápagos (-3,48%) e o ETF IRFM11 (-1,99%) contribuíram negativamente.

Por fim, o Empiricus Melhores Fundos Global fechou dezembro com alta de +1,14%, O fundo encerra o ano com uma rentabilidade de +38,50%, impulsionada pela performance dos ativos globais além da valorização de +27,91% do dólar ao longo de 2024, que foi forte fator que contribuiu para o desempenho do fundo.

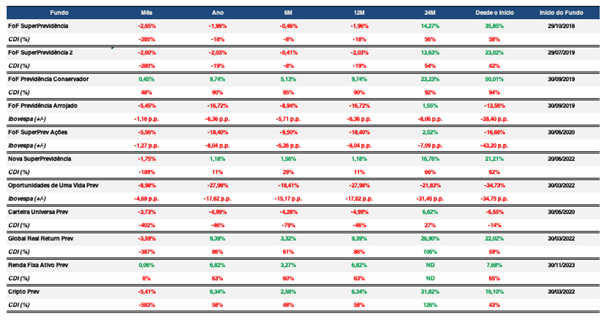

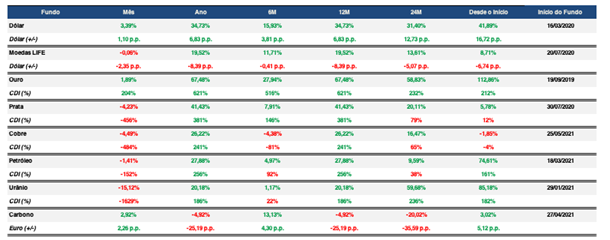

A Família de Previdência e os Fundos Temáticos

Os resultados da família completa de fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo e Carbono) podem ser visualizados no Anexo I.

Em dezembro, os fundos de previdência multiestratégia Empiricus Nova SuperPrevidência e Empiricus SuperPrevidência registraram rentabilidades de -1,75% e -2,65%, respectivamente. No fundo Nova SuperPrevidência, os principais destaques positivos foram o SPX Ranger (+2,78%) e o Giant Zara Multi FoF Prev (+2,35%). Já entre os detratores, destacaram-se o Pátria Pipe 100 Previdência (-9,44%) e o Bogari Value Q (-8,48%).

Por sua vez, no Empiricus SuperPrevidência, os fundos SPX Ranger (+2,78%) e Pimco Income Dólar (+2,72%) contribuíram positivamente para a performance, enquanto o Moat Icatu Prev II (-11,71%) e o Pátria Pipe 100 Previdência (-9,44%) impactaram negativamente o resultado do mês.

O Empiricus Global Real Return registrou uma rentabilidade negativa de -3,59% em dezembro, impactado principalmente pela performance negativa da parcela de inflação longa e pela leve queda na exposição global. Apesar do recuo no último mês, o fundo encerrou o ano com uma alta de +9,39%.

Anexo I – Mapa de Rentabilidade

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década de 1930, o mundo cambaleava sob os escombros do crash de 1929. O colapso do mercado acionário em Wall Street foi o estopim de uma crise mais ampla, que expôs a fragilidade dos passos iniciais …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go com uma expressão de absoluta perplexidade. A partida contra AlphaGo, a inteligência artificial do Google DeepMind, já era histórica antes mesmo de começar — nunca antes uma máquina havia vencido um campeão mundial nesse jogo …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico real. Se fosse uma narrativa cinematográfica, poderíamos dizer que os investidores, mais do que espectadores atentos da realidade, por vezes atuam como roteiristas de ficção científica: projetam futuros improváveis, constroem enredos otimistas sem lastro aparente …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave alienígena. Seu ritmo cardíaco se acelerava à medida que se aproximava da câmara destinada ao primeiro contato. No limiar do desconhecido, tomou uma decisão sem precedentes: removeu seu traje de proteção, desconsiderando os protocolos de …

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

As 8 ideias para 2025: O excepcionalismo americano, os desafios fiscais brasileiros e as oportunidades à frente Retrospectiva e lições de 2024 O ano de 2024 foi extremamente vibrante para os mercados financeiros globais. Lá fora, em especial, os principais índices das Bolsas bateram recordes atrás de recordes e solidificaram os alicerces do bull market …

Ler Conteúdo3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

A reta final do ano e nossos fundos Macro Adentramos o último mês do ano com o senso de missão cumprida. Pelo menos no que tange a performance da maior parte dos fundos da casa em 2024. A construção acertada do nosso Outlook feita no início do ano, abriu espaço para nos apropriarmos dos retornos …

Ler Conteúdo