Carta do Gestor

A última légua de 2024, uma cortesia do Mr. Market

Simpatia pelo Mr. Market

“Please to meet you, hope you guess my name

But what’s puzzling you, Is the nature of my game…”

Mr. Market está mais do que vivo, dançando ao ritmo das incertezas e esperanças, como um maestro invisível em um baile de máscaras. Está ansioso por outro bull run, tal qual aquele iniciado em novembro de 2022. A natureza do seu jogo, ditada pelos altos e baixos dos ativos de risco no mercado, colocou muitos investidores contra a parede. No entanto, os sinais são mais do que claros…

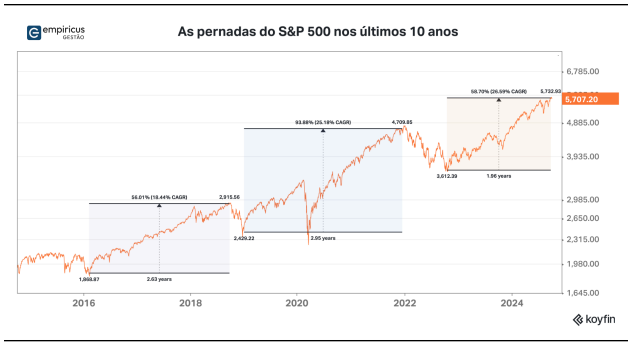

Assim como a personagem de Mick Jagger na canção relembra eventos históricos de forma enigmática, o Mr. Market se apoia claramente nos pontos de virada. Deixando de lado o choque proveniente da pandemia, um evento de cauda com pouquíssimos precedentes, podemos separar os últimos 10 anos do S&P 500 em três momentos positivos. O primeiro deles foi iniciado no começo de 2016, após as eleições presidenciais americanas. A desregulação e a política fiscal pró-cíclica contribuíram fortemente para

o impulso de mais de 55% de valorização do índice em apenas dois anos.

Em seguida, após a derradeira realização do final de 2018, surgiu o grande bull run da pandemia. De janeiro de 2019 até dezembro de 2021, o principal índice de renda variável do mundo avançou nada menos do que 94%, mesmo em meio ao muro de preocupações advindo das questões associadas à pandemia. Nessa fase, claramente a mudança de comportamento da sociedade, impulsionada pelos ganhos da tecnologia, foi a responsável por criar caminhos alternativos (e rentáveis) aos investidores.

O brilho das ações só não foi maior porque em 2022, a punição ao exagero veio com doses de requintes. Toda a camada de ações das chamadas “emerging techs” apresentaram perdas elevadas, justificadas pela incapacidade dessas companhias em prover a continuidade de crescimento e gerar valor aos seus acionistas. A falta de cortesia e polidez com o Mr. Market levou a euforia à lona.

Mas quem comanda esse jogo detém em sua natureza a capacidade de reconstruir os sentimentos. A criação dos alicerces de uma nova era foi o suficiente para colocar as bolsas em uma rota ascendente. Suportada pelas expectativas favoráveis relacionadas à política monetária e ao processo desinflacionário, os mercados financeiros iniciaram sua jornada atual. Nada menos do 59% de retorno nestes últimos dois anos foram suficientes para recriar a simpatia pelo Mr. Market. E agora são vários os motivos para o seu bom humor.

Do lado da esfera do poder, a dinâmica eleitoral americana não será capaz de mudar o status quo. Pelo menos por ora. As leituras envolvendo os democratas e os republicanos, aos poucos, vão se colidindo. Ambos devem usar o selo “american first”, e promover investimentos locais. A realidade que se está impondo por conta dos avanços tecnológicos vão acabar suplantando as iniciativas governamentais. Tanto do lado energético, movido pelo retorno das usinas nucleares, quanto do lado dos semicondutores, a iniciativa privada está tomando conta na busca pela inovação.

Já as mudanças na política monetária ecoam como música. Os Bancos Centrais globais, antes rigorosos para conter a inflação, agora adotam medidas de flexibilização. O Federal Reserve em especial deixou claro que deve levar com alguma celeridade o Fed Funds para a taxa neutra. O comportamento do Banco Central Europeu (BCE) deve seguir o mesmo compasso, especialmente após a divulgação dos últimos números de inflação na França e a falta de vigor da economia alemã. Do lado de lá do Oceano Pacífico, a China decidiu soltar suas amarras para tentar recuperar seu fôlego de outros tempos.

A geopolítica, por sua vez, ainda continua adicionando camadas de complexidade a essa dança intrincada. Desde o conflito contínuo na Ucrânia até as tensões no Oriente Médio, esses eventos testam a resiliência do mercado e nos lembram como os momentos mais sombrios da humanidade costumam emergir. Por ora, a adaptabilidade notável dos investidores às notícias dessa frente, ou a preocupação maior com outras, tem deixado os conflitos em segundo plano, ocasionando somente pequenos soluços nas commodities.

No meio dessa narrativa em constante evolução, a tecnologia emerge como tanto um disruptor quanto um farol de esperança. A busca incessante por inovação em IA, computação em nuvem e cibersegurança impulsiona o interesse dos investidores e molda as tendências futuras do mercado. Assim como Jagger destaca as dualidades da sua personagem — o bem versus o mal — a tecnologia apresenta seus próprios

paradoxos: imenso potencial acompanhado de desafios regulatórios e dilemas éticos. De qualquer forma, é nessa frente que deveremos encontrar o poder de multiplicação de capital dessa década.

À medida que avançamos para a última légua de 2024, abraçar a dualidade do Mr. Market — sua capacidade tanto para criação quanto para destruição — é algo fundamental para alimentar a busca por retornos em excesso. Nesta sinfonia, é necessário encontrar um ritmo próprio e a convicção para compreender a natureza dos movimentos é a estratégia acertada.

Revisitando pela última vez o cenário base de 2024

Logo no início do ano publicamos o documento Outlook 2024, no qual delineamos oito pontos chave que direcionaram nossa visão top down até aqui. Como de praxe, ao final de cada um dos trimestres do ano, revisitamos cada uma das oito previsões sobre os ativos. Chegou a hora de analisar o quadro de acertos.

Na Carta Mensal do Gestor de Julho, fizemos uma revisão um pouco mais detalhada do cenário para o segundo semestre. Em algumas das previsões, o melhor teria sido ficar com o posicionamento inicial — erramos. Em outras, as mudanças ainda guardam o sentido. De qualquer forma, a balança ainda mostra um nível de acertos mais elevado e, em parte, responsável por nos ajudar a gerar resultados positivos para nossas estratégias. Vamos lá.

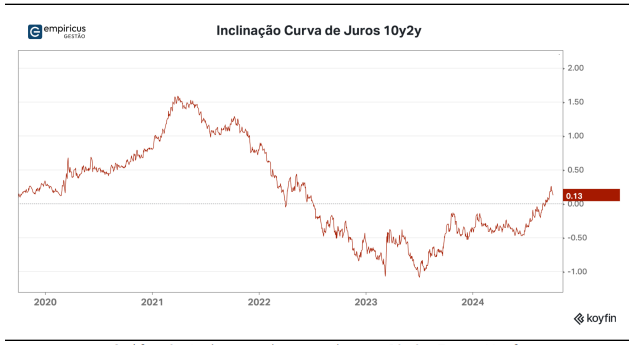

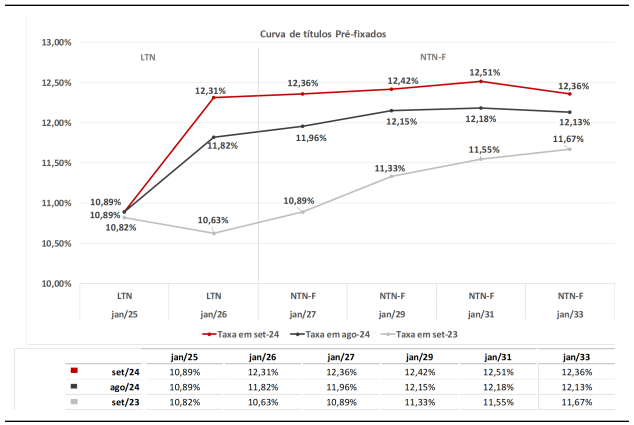

- As taxas de juros de 10 anos devem terminar o ano entre os 3,5% e 4%, ao passo que o FED deverá iniciar o processo de afrouxamento monetário ao longo do primeiro semestre do ano. A curva de juros nos EUA voltará a ficar positivamente inclinada (os juros de 10 anos pagarão mais do que os juros de 2 anos), refletindo expectativas mais racionais sobre a economia — desaceleração econômica e continuidade do processo desinflacionário. Este processo no qual os juros de curto prazo caem com maior velocidade é conhecido como “Bull Steepening” e tende a criar uma percepção positiva sobre os ativos de risco das economias.

Em nosso documento Outlook 2024 havíamos aventado a possibilidade do “Bull Steepening”. O cenário parecia bastante propício para tal, dado o processo de desinflação e a eventual desaceleração econômica que deveria aparecer ao longo do ano. Entretanto, a resiliência da economia americana fez com que muitos (inclusive este que lhe fala) voltassem atrás nesta questão. Ao final do primeiro trimestre do ano alteramos o alvo das taxas de 10 anos para algo ao redor dos 3,8% e 4%, e, em julho, subimos a régua para os 4% e 4,3%. Seria melhor ter mantido a projeção anterior, ao passo que as taxas de 10 anos provavelmente encerrarão o ano mais perto dos 3,7% ao ano.

Já o “Bull steepening” ocorreu com força, em paralelo ao discurso mais dovish do Federal Reserve. As taxas dos títulos de dois anos desabaram e já são negociadas em níveis mais baixos do que aquelas vistas nos títulos de 10 anos. Tal movimento é um convite para a alocação em ativos de risco e se tornou um dos alicerces favoráveis para os mercados a partir de 2025.

Para a reta final do ano, não esperamos mudanças bruscas na inclinação da curva de juros frente aos níveis atuais. O afrouxamento da política monetária deve seguir seu curso de forma independente das questões políticas e abrir espaço para a economia americana acelerar em alguns trimestres.

- O ano de 2024 será positivo para as ações americanas. O ciclo de liquidez positivo deve impulsionar os principais índices para as máximas históricas — as chances são grandes de o S&P 500 se aproximar dos 6.000 pontos no final do ano. É provável que o segmento de “small caps” se destaque, reflexo das fortes quedas dos últimos anos. As Magnificent Seven devem continuar chamando atenção com a implementação das iniciativas ligadas à Inteligência Artificial.

Apesar da volatilidade neste último trimestre, o comportamento das ações foi extremamente positivo, ratificando as nossas perspectivas de começo de ano. Tanto o índice S&P 500 quanto o Dow Jones renovaram suas máximas durante o mês de setembro e abriram a porta para o “bull run” de final de ano. O suporte da política monetária mais frouxa também fez renascer as small caps, que apesar da lanterninha, já avança mais de 10% no ano.

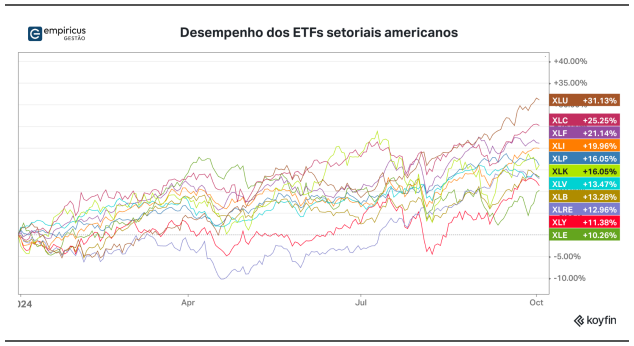

Em termos setoriais, os destaques do trimestre ficaram com os setores de Utilities e Real Estate, que se beneficiaram bastante da dinâmica favorável dos juros de médio e longo prazo. Na ponta negativa, ficaram os segmentos de tecnologia e energia. No ano, as pontas ficaram com utilities e communications (positiva), e consumer discretionary e energia (negativa).

Para o último trimestre, mantemos nossa expectativa quanto a possibilidade do índice S&P 500 atingir os 6.000 pontos. O pulso de liquidez que deve adentrar o sistema financeiro com os leilões de títulos do governo americano e a inércia dos resultados corporativos devem continuar a gerar a demanda por ações. As surpresas que devem advir do segmento de tecnologia deverão trazer um fôlego extra para o final do ano.

- O preço do barril de petróleo deve oscilar ao redor dos US$ 80 ao longo de 2024 e terminar o ano mais perto dos US$ 70. Sob essa ótica, o investimento no setor continuará sendo direcionado para as ações das companhias ao invés da commodity. As companhias continuarão retornando fortes volumes de capital aos seus acionistas, por meio das recompras de ações e distribuição de proventos, e, dado o posicionamento dos Hedge Funds nos papéis do setor, as ações têm tudo para surpreender.

Por ora, manteremos nossas expectativas quanto ao preço do barril de petróleo. A despeito do conflito geopolítico envolvendo Israel e os grupos rebeldes no Líbano e no Iêmen, não houve eventos relevantes capazes de mover os ponteiros da lei da oferta e demanda pelo petróleo. Para o segundo semestre, são poucas as variáveis que poderiam levar os preços mais para cima. Vale ter em mente que preços neste patamar tornam as companhias bem conduzidas em verdadeiras máquinas de geração de caixa — se isso será o suficiente para impulsionar as ações do setor, é outra história.

- Se o Bull Steepening se confirmar, o dólar perderá força frente às demais moedas globais. O pulso de liquidez levará os recursos para outras regiões do globo e para outras reservas de valor. O DXY voltará a romper a marca dos 100 pontos e caminhará para os níveis pré-pandemia (97 pontos). Neste sentido, os ativos de reserva de valor também voltarão a ganhar espaço. Tanto o Ouro quanto o Bitcoin voltarão a fazer novas máximas ao longo do ano. O primeiro deve superar a marca dos US$ 2.500 a onça-libra, enquanto o Bitcoin deve ganhar o impulso dos ETFs que devem ser aprovados e do “Halving”, e superar a marca dos US$ 70 mil.

Na Carta ao Gestor de abril, havíamos alterado a rota sobre este tema, sob a expectativa do fim do “bull steepening”. Errado: deveríamos ter ficado com a projeção original. Ao longo do terceiro trimestre, o dólar perdeu força e voltou a tocar a marca dos 100 pontos. Nossa previsão inicial se mostrava correta, mas confesso que fui afetado pelo caminhar das moedas emergentes, que acabaram frustrando até aqui. Para frente, esperamos que a projeção feita inicialmente ganhe tração, dado o comportamento dos Bancos Centrais.

Do lado dos ativos ligados à reserva de valor, tanto o ouro quanto o bitcoin continuaram a se destacar. O primeiro, em especial, atingiu suas máximas históricas. A corrida pelo metal precioso, provocada pela “desdolarização” dos balanços dos Bancos Centrais, se fez valer. No caso do bitcoin, seu apelo deve ganhar força à medida que a liquidez retorne para os mercados. Diante destes aspectos continuamos apostando em uma arrancada do bitcoin até os US$ 100 mil até o final do ano e preços do ouro superiores a US$ 2.500 a onça-libra.

- O desempenho agregado das bolsas dos mercados emergentes deve superar o retorno a ser obtido pelo S&P 500. O Brasil, em especial, está em um “sweet spot” para receber recursos estrangeiros e o Ibovespa deverá superar a marca dos 170 mil pontos até o final do ano.

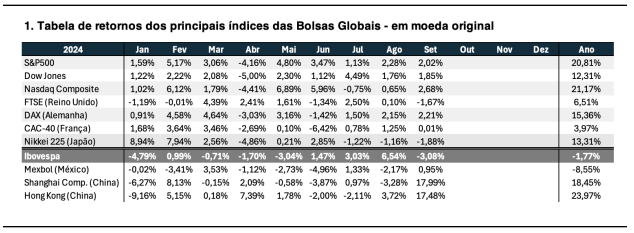

Aqui temos uma primeira surpresa. Impulsionada pelas medidas de estímulo do governo chinês, as Bolsas do país dispararam nas últimas semanas do trimestre. Apesar do fluxo de capital ainda ser favorável para os países desenvolvidos, a mudança de narrativa provocou uma corrida desenfreada para diversas ações chinesas. As dúvidas sobre os verdadeiros efeitos das políticas de estímulo são grandes, mas foram insuficientes para conter a tensão dos investidores que buscam cobrir suas posições vendidas. Para se ter na cabeça, em pouco menos de 15 dias, a Bolsa de Shanghai avançou nada menos do que 17%.

Por aqui, a história permanece a mesma. Os 170 mil pontos previstos para o Ibovespa no início de 2024 ficaram distantes, especialmente após a mudança do ciclo da política monetária. Ao longo do primeiro semestre, inclusive, havíamos alterado nosso alvo para os 145 mil pontos. As chances para que o índice atinja esse nível está associada às companhias ligadas ao mundo das commodities e exportadoras, que deveriam surfar a onda positiva proveniente dos fluxos para emergentes.

- As taxas de juros que vencem daqui a dois anos (jan/26) terminarão o ano de 2024 abaixo do nível da Selic terminal projetada pelo Focus (8,5%). O processo desinflacionário em curso, gerado pelo fraco desempenho da economia brasileira, deixará o caminho livre para Roberto Campos Neto e seus diretores acelerarem o passo de queda da Selic ao longo do ano. O reflexo disso virá da forte queda do juro real brasileiro, que voltará aos níveis de 2018-19.

Ao longo do ano, paulatinamente, viemos revisando a nossa projeção da taxa Selic. Em julho, já tínhamos em conta que o processo de afrouxamento monetário no Brasil iria por terra. A taxa básica da Selic teve o seu ciclo de queda encerrado nos 10,5% ao ano. Agora, a estrutura a termo das taxas de juros tem seus vértices marcados em níveis acima dos 12%.

Sendo assim, passamos a trabalhar com uma Selic terminal na faixa que vai dos 12% a 12,5%. O aperto monetário local é reflexo de um hiato do produto apertado e dificuldade do governo em calibrar as expectativas da política fiscal. Por esse motivo, a inflação projetada para os próximos anos continua desancorada, restringindo a confiança do investidor.

- As ações da Petrobras não repetirão a dose de 2023 — valorização de 95% —, mas entregarão um retorno superior ao Ibovespa para os seus acionistas. O índice de Small Caps finalmente superará o retorno do Ibovespa no ano fechado.

Nossa posição em relação às ações da Petrobras continuam de pé: elas devem continuar a se destacar frente às demais empresas da Bolsa brasileira. A dinâmica do petróleo, já pontuada anteriormente, e a necessidade do governo brasileiro por seus dividendos, deverão voltar a atrair os investidores no final do ano. Já vimos um processo de recuperação dos preços das suas ações e há espaço para o movimento se estender.

Em relação ao índice de Small Caps, continuamos com uma visão menos assertiva. O fluxo de recursos para a Bolsa brasileira ainda é negativo no ano e são poucos os atrativos para que ele ganhe tração. Isto posto, não nos parece que as ações ligadas ao cíclico doméstico terão fôlego suficiente para ultrapassar as nossas Large Caps. Apesar da visão construtiva, a expectativa de retornos positivos se estendeu um pouco mais no tempo.

- Os primeiros meses de 2024 serão extremamente desfavoráveis para o dólar frente ao real. Rapidamente ele deve atingir a marca dos R$ 4,50. Entretanto, para que ele não se fortaleça no final do ano, a economia brasileira precisará dar sinais mais contundentes de recuperação e ir além do agronegócio. Caso essa recuperação não apareça, a moeda americana terminará o ano como começou, na casa dos R$ 4,80.

Erramos as projeções iniciais para o dólar neste ano. Em nossa última correção de rotas ajustamos nossa nossa estimativa para a moeda americana. Nessa reta final do ano, ela deve continuar a oscilar entre a faixa que vai dos R$ 5,30 aos R$ 5,70. A amplitude da faixa está conectada aos ruídos políticos, que provocam volatilidade aos ativos de risco brasileiros. O alento pode vir do dólar relativamente sob uma ótica global. À conferir.

O comportamento dos mercados em setembro e o que esperar para outubro

O desenrolar do mês de setembro para os mercados financeiros esteve intrinsecamente conectado à decisão do FOMC relacionado ao início do afrouxamento monetário na economia americana. A mudança de foco de Powell e sua turma para a questão do emprego nos EUA, abriu o espaço para a queda de 50 pontos base na taxa básica de juros americana e gerou uma mudança importante nas expectativas de médio e longo prazo.

A reação dos mercados americanos foi imediata. Tanto o índice S&P 500 quanto o Dow Jones voltaram a atingir máximas históricas, enquanto o dólar perdia espaço na cesta de moedas globais. O apetite pelo risco voltou à mesa e a continuidade do bull market americano iniciado em novembro de 2022 tem tudo para ganhar tração nos últimos meses do ano.

Do lado dos mercados globais, a reação foi mista. Pelo terceiro mês consecutivo, as ações japonesas voltaram a cair, devolvendo parte dos bons ganhos do ano. A redução da alavancagem envolvendo as operações de carry trade voltou a pesar nos prognósticos das ações, empoderado pelos discursos mais duros do BoJ sobre os caminhos da política monetária.

Na China, entretanto, o discurso foi outro. O PBoC, Banco Central chinês, abriu a torneira dos estímulos monetários e impulsionou os mercados financeiros do país. As medidas ligadas ao setor financeiro têm como objetivo estimular o apetite pelo setor imobiliário do país, que sofre desde a ruptura das grandes empresas do setor, além de gerar maior flexibilidade para o aumento do consumo interno via medidas de crédito. As bolsas chinesas não ficaram de fora, e receberam um suporte financeiro na casa dos RMB 800 bilhões — cerca de US$ 100 bilhões. O objetivo claramente é de provocar algum efeito riqueza, capaz de restaurar a confiança da população chinesa.

As dúvidas sobre os efeitos de longo prazo dessas medidas, no entanto, persistem. Os saltos das ações e commodities ocorridos nos dias que antecederam o fechamento do mês de setembro, muito provavelmente terão vida curta, dado o fim do short squeeze. Para que o apetite continue, os sinais de recuperação da economia precisam ficar claros.

Entretanto, do nosso ponto de vista, uma reaceleração da economia chinesa requer um empuxo muito elevado. Em primeiro lugar, dado o tamanho da economia chinesa e o estado do setor imobiliário no país, a impressão é de que as medidas visam apenas dar algum alívio e dificilmente promoverão um rearranjo mais robusto. O mesmo vale para a demanda interna por commodities, que não deve crescer muito acima dos níveis atuais. Neste sentido, ficar afastado dos ativos chineses pelas próximas semanas, até que a poeira assente, parece uma decisão mais acertada.

Por aqui, o Ibovespa devolveu parte da recuperação dos últimos três meses e fechou o mês com queda de 1,77%, aos 131.816 pontos. Em parte, o desempenho ruim dos ativos de risco brasileiros se deveu a retomada da política monetária mais austera — durante o mês o Copom elevou a Selic em 25 pontos base, para os 10,75% ao ano — e, também, devido às dúvidas em relação à dinâmica da política fiscal brasileira. Apesar disso, o cenário permanece aberto para a recuperação e novas máximas para a bolsa brasileira — nada muito acima dos valuations atuais.

Olhando para frente, o sentimento ainda continua positivo para os mercados internacionais, apesar do aumento das tensões e conflitos geopolíticos. Do lado macroeconômico, entramos em um período mais favorável para o processo desinflacionário, com uma provável desaceleração do nível de empregos nos EUA (e também, da renda das famílias). Além disso, os meses que antecedem o final do ano, tradicionalmente, são favoráveis ao ciclo de liquidez proveniente da política fiscal americana — a conta do tesouro americano localizada no Federal Reserve é preenchida com os leilões de títulos públicos e isso libera recursos para o setor financeiro. Sob a ótica do FOMC, esperamos mais dois cortes de 25 pontos base nas últimas duas reuniões, mas não seria surpresa se tivermos em um deles um corte maior.

Do lado do mundo da tecnologia, as novidades devem ganhar tração e popular a temporada de resultados corporativos que se inicia em breve. Além dos anúncios recentes feitos pelas Big Techs, esperamos números positivos neste terceiro trimestre do ano. Esperamos um incremento paulatino do apetite dos investidores ao longo da reta final do ano.

Vamos agora para as principais estratégias da casa.

OS FUNDOS DE INVESTIMENTOS DA EMPIRICUS GESTÃO

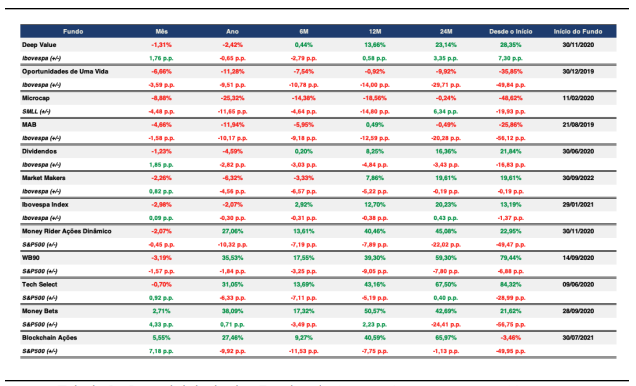

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

Apesar do início difícil para as bolsas internacionais, o decorrer do mês foi relativamente positivo para as ações internacionais. Em relação aos nossos fundos de investimento, os resultados foram mistos, em parte devido à desvalorização do dólar frente ao real. No período, a moeda brasileira apresentou alta de 2,79%.

O destaque do mês ficou com o Empiricus Blockchain FIA, agora rebatizado para Empiricus Tech Chain FIA BDR Nível I. No período, o fundo que carrega posições como Nvidia, Broadcom, Meta e AppLovin avançou 5,53%. Vale ressaltar que a estratégia desse fundo tem como base a concentração em poucos nomes ligados a segmentos chave do mundo da tecnologia, como Semicondutores, Cloud e Digital.

O Empiricus MoneyBets FIA BDR Nível I também apresentou um bom desempenho no mês. Com a sua estratégia de diversificação entre companhias relacionadas à tecnologia, o fundo encerrou o período com um retorno de 2,70%, puxado pelas ações da AppLovin, Cameco (empresa ligada ao setor de energia nuclear) e Tesla. No ano, o fundo sobe mais de 38%.

Já o Empiricus Tech Select FIA BDR Nível I apresentou o resultado mais fraco da família (-0,69%, em reais). Apesar do desempenho das ações não terem desapontado, elas foram insuficientes para superar a variação da moeda neste mês. O destaque positivo ficou com as ações da Meta, que avançaram mais de 10% em dólar. Mark Zuckerberg está extremamente confiante na capacidade de entrega da companhia para os próximos anos. No ano, nosso carro chefe no segmento de tecnologia apresenta valorização de 31,05%.

Do lado das estratégias com ações livres, os resultados frustraram, especialmente por conta da oscilação negativa do dólar . Detentor de uma carteira mais equilibrada entre as linhas de growth e value, o Empiricus Money Rider Ações Dinâmico FIA perdeu 2,07% no mês. Os destaques ficaram com as ações da Salesforce e Instacart. No ano, o fundo sobe 27,06%.

Já o WB90 FIA apresentou um resultado mais fraco. No período, o fundo caiu 3,19%. As ações ligadas ao setor de energia e as tradings japonesas acabaram como as vilãs da carteira. Depois de dez meses consecutivos de fortes altas, era de se esperar algum sobressalto. À frente, no entanto, a perspectiva é positiva. No ano, o fundo avança 35,53%.

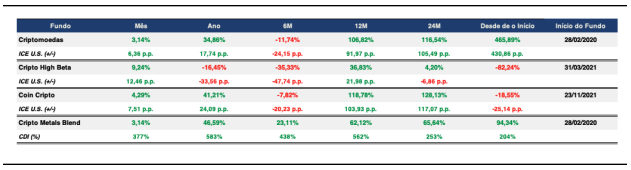

Os Fundos de Criptomoedas

Geralmente, os meses de setembro são fracos para os criptoativos. Desta vez, foi diferente. O mês começou com a divulgação dos dados fracos relativos ao emprego (nonfarm payroll), o que animou o mercado. Posteriormente, o debate presidencial dos Estados Unidos gerou a percepção de que Kamala Harris teve um desempenho levemente superior ao de Donald Trump. Mais adiante, o índice de preços ao consumidor (CPI) também veio abaixo das expectativas, seguido por um corte de 50 pontos-base

nas taxas de juros pelo FED.

Com isso, o mercado de criptoativos se recuperou, e o Bitcoin registrou seu melhor fechamento em dólar para um mês de setembro, com uma alta de 7,29%, o que resultou em uma valorização de 3,62% quando convertida para reais. Já o Ether, apesar de não alcançar seu melhor fechamento histórico em setembro, encerrou o mês com alta de 3,56% em dólar, mas apresentou uma leve queda de 0,11% em reais.

Os fundos Empiricus Criptomoedas FIM e Coin Cripto também apresentaram desempenhos positivos no mês, com valorizações de 3,14% e 4,28%, respectivamente. No acumulado do ano, esses fundos avançam 34,85% e 41,20%, respectivamente.

A dominância do Bitcoin iniciou setembro em 56,2% e terminou o mês em 56%, o que indica que ainda estamos em um período de alta dominância. Mantemos uma visão otimista sobre essa classe de ativos, especialmente com a aproximação das eleições nos EUA e as especulações sobre novos cortes nas taxas de juros. Continuamos monitorando a dominância do Bitcoin para identificar o momento de entrada na tão esperada ‘altseason’ — a fase em que as altcoins superam o Bitcoin — e ajustar nossas estratégias

nos fundos para maximizar os resultados.

Os Fundos Multimercados (FIMs)

Em setembro, nossos fundos multimercados acabaram decepcionando.

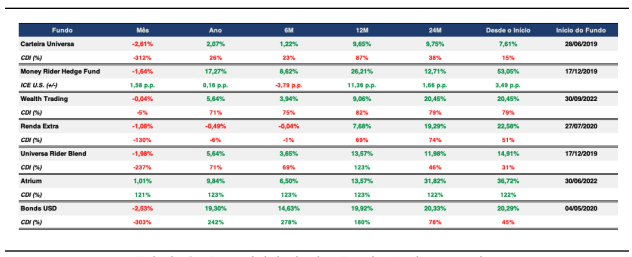

O Empiricus Carteira Universa FIM apresentou perdas de 2,60%. O desempenho mais fraco se deveu aos books de renda fixa e ações, cujos retornos foram prejudicados pelas questões locais, associadas à política fiscal e a curva de juros. No ano, o fundo sobe 2,07%.

O Empiricus Wealth Trading FIM ficou praticamente neutro. Fechou o mês com queda de 0,04%. As alocações em renda variável (S&P 500 e Ibovespa) e nos títulos Tesouro Inflação acabaram por segurar o desempenho do fundo. A partir deste mês de outubro, o fundo passará a se chamar Empiricus Macro Select FIM. A estratégia do fundo prevê como uma das suas características essenciais o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, certamente eles serão menores do que os fundos que possuem alocações mais estruturais em ativos mais voláteis. No ano, o fundo sobe 5,65% ou 70% do CDI.

Por fim, o Empiricus Money Rider Hedge Fund FIM IE (MRHF) voltou a rodar no campo negativo. No período, o fundo apresentou desvalorização de 1,63%, e agora no ano avança 17,27%. O principal vilão para o desempenho foi o dólar, dado que todos os books apresentaram retornos neutros ou positivos na moeda americana no período. Os destaques do mês ficaram com as ações da Instacart, Cameco e Ouro.

Os Fundos de Ações Nacionais (FIAs)

Depois de três meses bastante positivos para o mercado acionário brasileiro, setembro trouxe de volta o clima de tensão para os investidores de ações. Os choques nos juros acabaram por gerar dúvidas em relação às companhias ligadas ao cíclico doméstico, enquanto do lado das commodities, os questionamentos estavam mais ligados às economias globais. Entretanto, nos últimos dias do mês a leitura se alterou, pautada em parte pelo pacote de estímulo chinês. As ações do setor de mineração e aço acabaram por acelerar seus ganhos, reduzindo as perdas do Ibovespa.

No mês de setembro, o Empiricus Oportunidades de uma Vida FIA apresentou perdas de 6,66%, enquanto o Empiricus Microcap Alert FIA perdeu 8,88%. Já no Empiricus Deep Value Brasil FIA conseguimos minimizar as perdas para 1,31%.

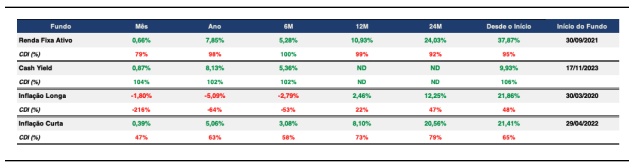

Os Fundos de Renda Fixa

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP, e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação a mercado. Em outras palavras, roda como um “reloginho”. No mês, o fundo apresentou retorno de 1,01%, ou 121% do CDI. No ano, o retorno está em 9,84%, ou 123% do CDI.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. Desde seu início, o fundo roda a 106% do CDI. A meta de rentabilidade desse fundo é algo ao redor dos 102% do CDI. No mês, o fundo entregou

104% do CDI (+0,87%).

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. A volatilidade da estrutura a termo da curva de juros acabou por dificultar a nossa vida no mês de setembro e segurou o desempenho da estratégia. No mês, o RF ativo apresentou retorno de 0,66%, ou 79% do CDI.

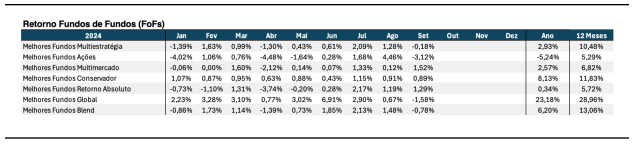

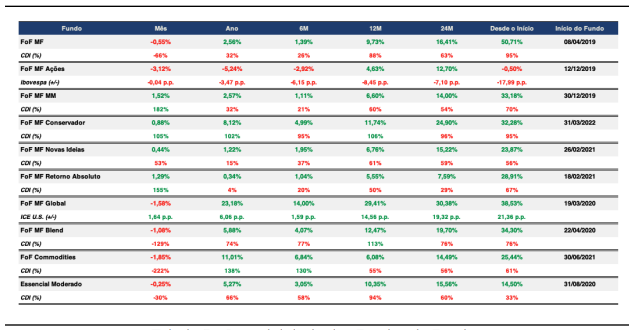

A Família de Fundo de Fundos de Investimento (FoFs)

Ao longo do ano, as políticas de juros têm sido amplamente debatidas, com importantes decisões tomadas tanto nos Estados Unidos quanto no Brasil. No Brasil, o Copom adotou uma direção diferente, elevando a Selic em 25 pontos, levando a taxa a 10,75%, com o objetivo de controlar a inflação e manter o equilíbrio econômico. No entanto, essa alta pressionou o mercado acionário, resultando em uma queda de 3,08% no Ibovespa até o final de setembro. Nesse cenário, o Empiricus Melhores Fundos Ações apresentou uma rentabilidade de -3,12% puxada principalmente pelos desempenhos negativos do

Trígono Flagship Small Caps (-7,15%) e do Alaska Institucional (-5,29%).

O Empiricus Melhores Fundos Multiestratégia (-0,54%) também sentiu os impactos da renda variável, principalmente pelos fundos Trígono Flagship Small Caps (-7,15%) e Bogari Value D (-4,88%). No entanto, alguns ativos se destacaram positivamente, como o ETF CRPT11 (+5,16%), além dos fundos multimercados, como o Legacy Capital Vtro (+3,38%).

Nos Estados Unidos, o Fed finalmente deu início a um ciclo de afrouxamento monetário, reduzindo as taxas de juros em 50 pontos, essa medida teve um impacto positivo imediato nos ativos da bolsa norte-americana. Apesar do bom desempenho ao longo do ano, o fundo Empiricus Melhores Fundos Global fechou setembro com rentabilidade negativa de -1,58%, afetado pelo enfraquecimento do dólar. Já o Empiricus Melhores Fundos Blend registrou -1,08% no mesmo período.

A situação macroeconômica no Brasil continua desafiadora, com o descontrole dos gastos públicos levando à revisão das expectativas de inflação para 2025 e ao aumento da curva de juros. Na última reunião, a Selic foi elevada em 25 pontos. No Empiricus Melhores Fundos Conservador (+0,88), houve destaque positivo para SPX Seahawk Global (+2,05%) e Riza Daikon (+1,14%) e do lado negativo IRFM11 (+0,30%) e Capitânia Premium 45 (+0,36%).

Enquanto isso, na China, o Banco Central anunciou pacotes de estímulo, que ajudaram temporariamente a estabilizar os preços das ações, apesar da desaceleração econômica. Essa medida trouxe algum alívio, embora haja incertezas quanto à sua sustentabilidade. Os fundos multimercados se beneficiaram dessas movimentações nos mercados local e global, com o Empiricus FoF Melhores Fundos Multimercados registrando +1,52% impulsionado por performances positivas do Legacy Capital Vtro (+3,68%) e Kapitalo Vtr Zeta (+3,23%) e destaque negativo para Neo Provectus I (-0,11%) e Clave Macro(-0,97%). Já o Empiricus FoF Melhores Fundos Retorno Absoluto, focado em estratégias multimercados e long bias, acumula uma rentabilidade de 1,29% no mês, do lado positivo Legacy Capital Alpha (+5,68%) e Vista Multiestratégia (+5,66%), do negativo Navi Fender (-3,74%).

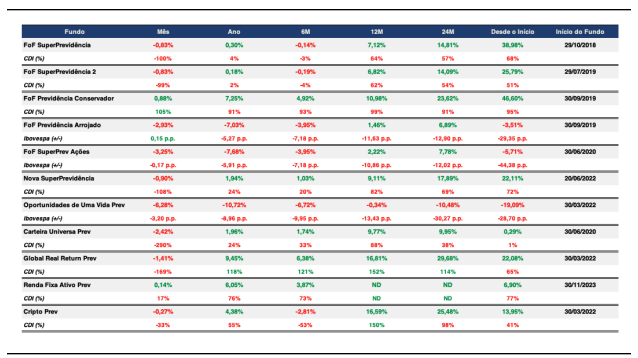

A Família de Previdência e os Fundos Temáticos

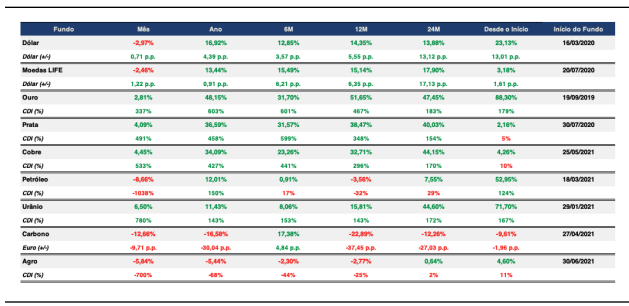

Os resultados da família completa de fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

No mês de setembro, os fundos de previdência multiestratégia Empiricus Nova SuperPrevidência e Empiricus SuperPrevidência apresentaram uma rentabilidade de -0,90% e -0,83%, respectivamente. As carteiras tiveram como destaque o ETF CRPT11 (+5,16%) e os fundos do segmento de multimercado. Por outro lado, os detratores de performance foram os fundos de renda variável, como o Trígono Previdência 100 Small Caps (-5,86%) e o Bogari Value Q Previdenciário (-4,77%).

O Empiricus Global Real Return apresentou uma rentabilidade negativa de -1,41% em setembro, o principal detrator foi o ETF WRLD11, que apresentou uma queda de -1,59%, impactado pelo enfraquecimento do dólar. A parcela de títulos indexados à inflação também registrou perdas em torno de -1,3%, influenciada pela curva de juros futuros no Brasil, que se manteve pressionada devido às preocupações fiscais e as expectativas de juros elevados por mais tempo.

Anexo I – Mapa de Rentabilidade

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

1 abr 2025, 15:47

O retorno dos muros invisíveis

Nesta Carta de outubro/24, discutimos as dinâmicas atuais do mercado financeiro e as perspectivas para o final do ano. Com um olhar atento sobre as tendências globais e locais, abordamos os desafios e oportunidades apresentadas pelo Mr. Market, além de revisitarmos pela última vez no ano o Outlook 2024. Convidamos você a ler a carta completa para se manter informado sobre os movimentos do mercado e nossas estratégias de investimento.

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

Nesta Carta de outubro/24, discutimos as dinâmicas atuais do mercado financeiro e as perspectivas para o final do ano. Com um olhar atento sobre as tendências globais e locais, abordamos os desafios e oportunidades apresentadas pelo Mr. Market, além de revisitarmos pela última vez no ano o Outlook 2024. Convidamos você a ler a carta completa para se manter informado sobre os movimentos do mercado e nossas estratégias de investimento.

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Nesta Carta de outubro/24, discutimos as dinâmicas atuais do mercado financeiro e as perspectivas para o final do ano. Com um olhar atento sobre as tendências globais e locais, abordamos os desafios e oportunidades apresentadas pelo Mr. Market, além de revisitarmos pela última vez no ano o Outlook 2024. Convidamos você a ler a carta completa para se manter informado sobre os movimentos do mercado e nossas estratégias de investimento.

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Nesta Carta de outubro/24, discutimos as dinâmicas atuais do mercado financeiro e as perspectivas para o final do ano. Com um olhar atento sobre as tendências globais e locais, abordamos os desafios e oportunidades apresentadas pelo Mr. Market, além de revisitarmos pela última vez no ano o Outlook 2024. Convidamos você a ler a carta completa para se manter informado sobre os movimentos do mercado e nossas estratégias de investimento.

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Nesta Carta de outubro/24, discutimos as dinâmicas atuais do mercado financeiro e as perspectivas para o final do ano. Com um olhar atento sobre as tendências globais e locais, abordamos os desafios e oportunidades apresentadas pelo Mr. Market, além de revisitarmos pela última vez no ano o Outlook 2024. Convidamos você a ler a carta completa para se manter informado sobre os movimentos do mercado e nossas estratégias de investimento.

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

Nesta Carta de outubro/24, discutimos as dinâmicas atuais do mercado financeiro e as perspectivas para o final do ano. Com um olhar atento sobre as tendências globais e locais, abordamos os desafios e oportunidades apresentadas pelo Mr. Market, além de revisitarmos pela última vez no ano o Outlook 2024. Convidamos você a ler a carta completa para se manter informado sobre os movimentos do mercado e nossas estratégias de investimento.

Ler Conteúdo