Carta do Gestor

Carta Tech Select | Fortune favors the bold

Tech Select FIA

Fortune favors the bold

Os últimos cinco anos foram extremamente prolíficos para o mundo da tecnologia. Os avanços surgiram em diversas frentes. Da implementação do 5G até a efervescência da inteligência artificial, o mundo foi dominado por novos hardwares e softwares, novos tipos de serviços, desenvolvimentos em robótica, veículos, energia limpa, meios de pagamento e tratamentos médicos. O aumento do volume de novas tecnologias aplicáveis é inequívoco. No final das contas, é a inovação que move a humanidade à frente.

Não à toa as ações ligadas a esses segmentos, em especial as Big Techs, despontaram. A monetização das frentes de negócio criadas por elas veio a galope, mesmo em meio ao cenário turbulento das economias globais. Os efeitos de segunda ordem desses novos serviços e produtos dentro das demais companhias ainda não se fizeram totalmente presentes, mas já puderam ser percebidos nos avanços de lucratividade pós pandemia.

|

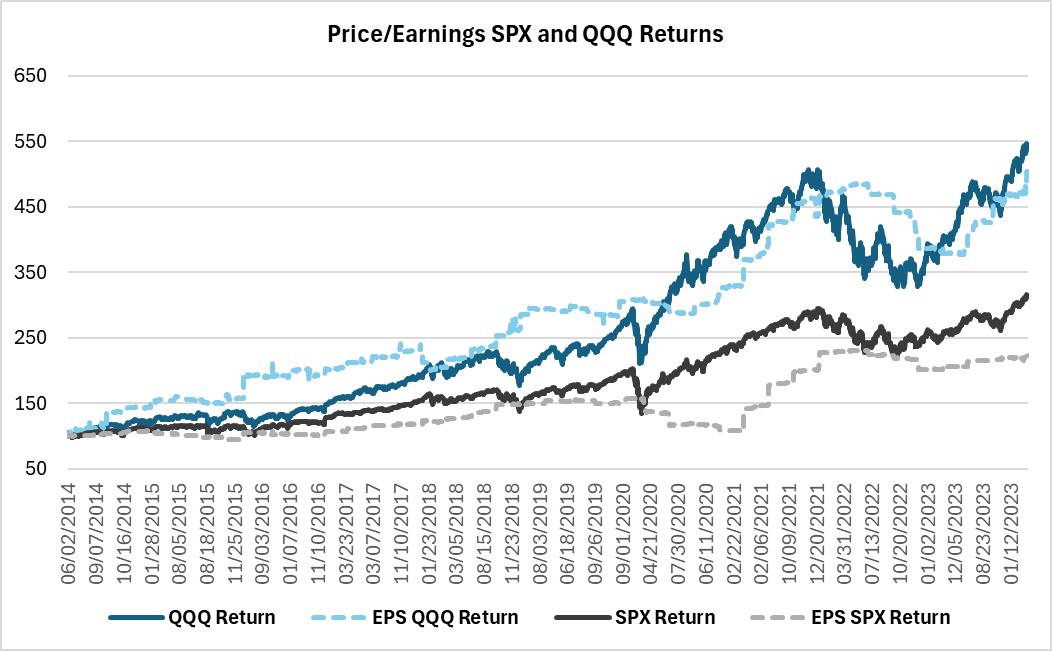

Gráfico 1 – Desempenho dos ETFs QQQ (Nasdaq) e SPY (S&P500) nos últimos dez anos.

Fonte: Koyfin, Empiricus Gestão

| Desempenho | 10 anos | Crescimento anualizado |

| QQQ (valorização) | 444,51% | 19,26% |

| Crescimento Lucros QQQ | 404,5% | 18,3% |

| SPY (valorização) | 215,10% | 12,67% |

| Crescimento Lucros SPY | 122,59% | 8,67% |

Tabela 1 – Evolução dos preços e dos lucros dos ETFs QQQ e SPY nos últimos 10 anos. Fonte: Koyfin, Empiricus Gestão

Como podemos ver na tabela 1, a lucratividade das ações de tecnologia presentes no Nasdaq cresceu com maior velocidade do que o índice S&P nestes últimos 10 anos, puxada especialmente pelas Magnificent Seven (M7). Entretanto, acredito que daqui para frente a surpresa positiva virá daquilo que tenho delineado como a segunda camada da Nasdaq.

Quando comparadas ao grupo das M7, as mid e large caps do setor de tecnologia apresentarão avanços mais expressivos dos lucros, seja pelo crescimento mais acelerado provocado pela maior utilização dos seus produtos, seja pelo incremento de receitas proporcionado por um número maior de fusões e aquisições. Isso deve fazer com que, ao longo dos próximos anos, algumas dessas empresas se aproximem do posto de megacaps, aquele cujo valor de mercado ultrapassa a marca dos US$ 1 trilhão. Será neste segmento que iremos encontrar verdadeiras multibaggers ao longo dos próximos anos.

Mas antes de passar para o tema mais debatido no mundo da tecnologia atualmente, para os últimos movimentos da gestão do Tech Select e para as teses de investimento mais importantes presentes na carteira, vou contar um resumo da história de uma companhia que retrata um pouco da essência do que é a evolução tecnológica. Mais do que simplesmente bits e bytes, ela foi responsável por transformar a interação do setor financeiro e gerou um salto produtivo imenso para a economia global. Sua ideia surgiu de um estalo e proporcionou, talvez, a maior cooperação corporativa em âmbito global já vista na história. É a tal da exponencialidade de Ray Kurzweil, que tanto nos faz sonhar.

Pois bem, vamos à ela.

VISA: A ação mais valiosa do setor financeiro global

Seria natural que a reação imediata do leitor ao se deparar com esse subtítulo seria imaginar que a história a ser contada fosse de algum dos grandes bancos americanos. Errado, pelo menos em parte.

Atualmente, a maior empresa do setor financeiro global se chama Visa (NYSE: V). Este é um dos casos nos quais a criatura se tornou bem maior que o criador em todos os aspectos. Nomeada oficialmente como Visa em 1976, a companhia fundada por Dee Hock nasceu como um braço do Bank of America (BofA) em 1958, com o nome de BankAmericard. Mais do que uma simples empresa transacional, a Visa foi uma das responsáveis por interligar os sistemas financeiros globais e mudar o cenário competitivo do setor.

Em seu início, o objetivo do BankAmericard era facilitar e concentrar as operações de crédito, por meio de um único instrumento, o cartão de crédito. Como o BofA tinha sua base em Fresno, na Califórnia, e atuava somente na região, seus idealizadores avaliaram que o programa seria um sucesso e que as taxas de inadimplência estariam sob controle. Iniciaram a operação emitindo nada menos do que 65 mil novos cartões e limite de crédito para toda sua base de clientes. O resultado no primeiro ano foi terrível: US$ 20 milhões em fraudes e uma taxa de inadimplência de 22%.

Ao invés de desistir do programa, a decisão do management foi de expandi-lo para o resto da Califórnia. No ano seguinte, assinaram parcerias com 20 mil estabelecimentos e mais de 2 milhões de pessoas passaram a utilizar o plástico. Após controlarem as fraudes e a inadimplência, a iniciativa se tornou extremamente rentável para o BofA. Mas seu objetivo era mais amplo: em 1966, foi criado o BankAmericard Service Organization, cujo propósito era licenciar o programa e a rede para os demais bancos presentes nos 50 estados americanos.

Rapidamente a estratégia ganhou fôlego. Em apenas dois anos, mais de 200 bancos se tornaram “franqueados” do BofA e haviam mais de 6 milhões de americanos com seus cartões de crédito na mão. A rede montada pelo banco inspirava confiança aos usuários e estabelecimentos, ao promover uma marca única (BankAmericard), cujas cores já remetiam o que seria o logo da Visa ali na frente (azul, branco e dourado).

Aqui temos o primeiro ponto ligado à tecnologia. Não da forma digital, como hoje estamos acostumados, mas sim sob a ótica dos serviços. A criação do modelo de negócio foi impulsionada pelo “efeito rede”, no qual os benefícios dos seus usuários são retroalimentados à medida que o seu volume aumenta. Era claro tanto para os estabelecimentos quanto para os bancos que a unificação da marca sob um único guarda-chuva gerava ganhos de escala e forneciam maior segurança na operacionalização do produto.

Mas havia ainda alguns problemas: além das taxas de franquia pelo uso da rede da BankAmericard, os bancos possuíam um custo de transação elevado, à medida que cada um deles era responsável por toda a dinâmica de transferência de recursos entre os estabelecimentos, bancos e clientes das compras realizadas por meio dos seus cartões emitidos (vale lembrar que os sistemas transacionais à época eram feitos a base do papel e correios). Ou seja, tal dinâmica gerou uma insatisfação generalizada e promoveu uma conferência entre os idealizadores do BankAmericard e os franqueados. Foi aí que a figura de Dee Hock surgiu.

Após alguns dias de brainstorming, o vice-presidente do pequeno National Bank of Commerce, fez uma proposta irrecusável para o grupo de franqueados, mas extremamente desprezível ao BofA: a criação de uma companhia auto-suficiente que seria representada igualmente por todos os participantes e que não teria um controle definido. Em um primeiro momento, o BofA relutou, mas Hock foi audaz e com a sua insistência atingiu seu objetivo. Dali nasceu o National BankAmericard Incorporation (NBI), cujo objetivo era de integrar, estabelecer metodologias e processos únicos envolvendo as transações com cartão de crédito. Foi nesse âmbito que o conceito de internacionalização, por exemplo, surgiu. Alguns anos depois, Dee Hock, agora principal executivo da NBI, mudou seu nome para Visa e iniciou a implementação do uso mais intenso da tecnologia.

Apesar do uso mais difundido do cartão de crédito na década de 1970, ainda existiam alguns pontos de atenção. O primeiro deles estava ligado à latência para a aprovação das operações. O segundo, estava ligado ao volume de fraudes, que era extremamente elevado. Para resolver o primeiro problema, Dee Hock e seu time desenvolveram uma rede computadorizada denominada BASE (I e II), cujos objetivos eram aumentar a velocidade da transação e eliminar a utilização do papel. Com isso, acabou atacando também a parte do segundo problema, reduzindo custos e perdas para milhares de bancos ao redor do mundo. De acordo com Paul Chutkow, autor do livro Visa: The Power of an Idea (2001), em 1984 o sistema BASE II havia processado mais de um bilhão de transações que totalizaram US$ 53 bilhões.

Os efeitos positivos da inserção tecnológica proporcionaram um avanço gigantesco do número de bancos afiliados e, consequentemente, milhões de novos usuários e estabelecimentos. A liberação da Visa para que os bancos pudessem colocar os seus logos nos cartões também virou um chamariz interessante. Para a empresa, a presença do logo da Visa na parte de baixo do plástico era o suficiente. O importante era a identificação da marca, de tal forma que os estabelecimentos pudessem “confiar” nos seus clientes.

A expansão global avançou e seu modelo descentralizado passou a ser o exemplo a ser perseguido pelos concorrentes. As forças competitivas presentes no modelo de negócio da Visa perduram até os dias atuais, e ainda são responsáveis por criar os mecanismos de confiabilidade no setor de meios de pagamento. Em 2007, os negócios regionais que atuavam sob a marca se juntaram e, no ano seguinte, a Visa finalmente fez o seu IPO. Hoje, a companhia conecta 1 bilhão de usuários na rede de pagamentos e gera vendas anuais na casa dos US$ 33 bilhões. De lá para cá suas ações se valorizaram 2.085%, transformando um investimento de US$ 1.000 em US$ 20.000.

Certamente, a Visa seria uma das companhias aptas a fazer parte da carteira do Tech Select. O seu modelo de negócio detém diferenciais competitivos claros, fundamentados nos avanços da tecnologia. Entre eles, podemos citar: (1) as economias de rede, que aumentam à medida que o número de usuários e estabelecimentos avança; (2) superioridade operacional, baseada no desenvolvimento de tecnologia proprietária, que permitiu o estabelecimento de uma posição de dominância e a dificuldade de replicação pelos concorrentes; e, por fim, (3) escalabilidade, proveniente da estrutura de geração de caixa baseada no avanço das operações dos seus clientes. Mais do que gostar do caso de investimento, vejo a história da Visa como algo que deve ser perseguido pelas companhias de forma geral.

Agora vou passar brevemente sobre o segmento de IA, que vem chamando atenção dos investidores globais.

A Inteligência Artificial e os “Retornos Crescentes de Escala”

Sem sombra de dúvida, as ferramentas de inteligência artificial já podem ser incluídas no rol das inovações capazes de provocar saltos tecnológicos e de produtividade. Da mesma forma que a internet na década de 90, o nascimento das redes sociais e o surgimento do iPhone foram capazes de provocar mudanças significativas no comportamento das pessoas e dos negócios, a IA será capaz de revolucionar a forma pela qual as pessoas lidam com a criatividade e, muito provavelmente, será o grande vetor de ganhos de produtividade ao longo desta e da próxima década.

|

Gerado por Dall3

As implicações no mundo dos investimentos são enormes. Primeiro porque devem mexer com o status quo das empresas, tanto sob a ótica de produtos e serviços quanto sob a própria ótica operacional. Em segundo, porque deve provocar algumas rachaduras em modelos de negócios que até hoje se mostraram amplamente vitoriosos. As dúvidas em relação à monetização também são relevantes, já que esse é um jogo que ainda precisará de investimentos nessa primeira fase.

Quando olhamos para a IA, logo pensamos nas GPUs da Nvidia e no fluxo de informações que percorrem os servidores. Mas para que ela se torne fluida e possa ser plenamente aproveitada pelos seus usuários, diversas frentes de investimentos precisam andar em conjunto. Em parte, é o que temos visto acontecer e o que tem elevado o ânimo dos investidores.

Para o seu pleno funcionamento, a indústria da Inteligência Artificial depende dos avanços em infraestrutura física (serviços de nuvem, fibra ótica, 5G, fornecimento de energia elétrica), dos recursos computacionais (servidores, provedores, GPUs, DPUs, CPUs, memórias, armazenamento de dados, serviços de nuvem), do processamento dos dados (softwares, sistemas de pesquisa de dados), das linguagens de Machine Learning (ferramentas que permitem a projetar, treinar e validar os modelos de IA) e das ferramentas de distribuição dos produtos para o usuário final.

Toda essa cadeia tem recebido investimentos vultosos. As Big Techs lideraram a fila em 2023. Amazon, Microsoft e Alphabet investiram mais de US$ 100 bilhões nos seus segmentos de nuvem. No ano passado, a Microsoft fechou o acordo para levar mais uma parte da Open AI — criadora do ChatGPT — por US$ 10 bilhões. Porém, apenas uma pequena parte desses recursos foi investida de fato. A maior parte do valor foi “paga” por meio dos serviços de processamento na nuvem (Azure). A parceria abriu um espaço interessantíssimo para a empresa liderada por Satya Nadella, dado os avanços promovidos no seu sistema de busca, o Bing, além das ferramentas de Copilot que farão parte das assinaturas do Office.

Foram as empresas ligadas aos segmentos de semicondutores, em especial a Nvidia, que acabaram levando a vantagem na primeira rodada de investimentos no setor. E agora, passado o primeiro ano da eclosão da tecnologia, tudo ficou mais claro. Diante da escassez dos chips de maior tecnologia e da limitação da capacidade produtiva do setor, as empresas que prestam o serviço de cloud correram para garantir o suprimento das GPUs mais avançadas para os seus servidores. Isso provocou um salto brutal das vendas da Nvidia voltadas para o segmento de Data Center no segundo trimestre de 2023 (+140% na comparação anual), e abriu espaço para que Jensen Huang, CEO da empresa, declarasse o início de uma nova era: “Uma nova era computacional se iniciou. As companhias ao redor do mundo estão migrando as necessidades computacionais genéricas para algo mais avançado e para a IA generativa”. De fato, as declarações dos CEOs das companhias dos mais diversos setores das economias passaram a incorporar o tema.

O bom desempenho da Nvidia e os discursos afiados de Jensen e dos CEOs das Big Techs, foram responsáveis por provocar a euforia dos investidores. A verdade é que em todos esses anos nos quais estou no mercado, nunca houve tamanho alinhamento corporativo em relação a um único tema no mundo da tecnologia. Nenhuma das tecnologias recentes que reverberaram recentemente — blockchain, bitcoin, metaverso, 5G, cloud computing, entre outras — tiveram tamanha aceitação quanto a IA generativa. É bem verdade que sem os avanços dessas tecnologias, a IA teria maiores limitações. Mas é inegável que a visão de futuro para a inteligência artificial é bastante positiva e, por isso, as empresas têm direcionado seus esforços para essa tecnologia.

Além dos investimentos elevados naquilo que é essencial para o processamento da IA, os recursos direcionados para o setor de infraestrutura também ganharam tração. Suportados pelos programas de infraestrutura do governo Biden, o segmento de banda-larga e fibra nos EUA recebeu mais de US$ 42 bilhões de investimento público, enquanto o investimento privado, feito pelos provedores de serviços de internet, foi estimado em mais de US$ 60 bilhões. Esses segmentos também devem ser beneficiados pela onda disruptiva provocada pelo setor. Isso porque o ciclo de vida dos primeiros investimentos pesados feitos no final da década passada já estão chegando ao seu final. De acordo com o Goldman Sachs, os investimentos relacionados à IA nos próximos anos só nos EUA devem alcançar níveis próximos de 4% do PIB americano. Globalmente, estima-se algo ao redor dos US$ 200 bilhões em 2025. Uma bela dinheirama.

Em relatório do ano passado, a Mckinsey divulgou suas projeções econômicas para o uso da Inteligência Artificial generativa. A consultoria separou os impactos em duas vertentes. A primeira delas está ligada na aplicação da ferramenta para atividades genéricas, capazes de reduzir custos na geração de conteúdo em massa, ou ainda aumentar a capacidade de receitas das companhias. Eles identificaram 63 casos nos quais a IA generativa poderia ser utilizada, entregando cerca de US$ 2,6 a US$ 4,4 trilhões de benefícios econômicos.

A segunda vertente estaria ligada à redução de custos associada a substituição de atividades laborais. No seu cenário, cerca de 2.100 atividades bem definidas poderiam deixar de ter posições humanas, enquanto outras posições poderiam gerar ganhos expressivos de produtividade, gerando impactos econômicos na ordem dos US$ 7 trilhões. São diversas as áreas que usufruirão das ferramentas de IA generativa. Os Bancos, a indústria de tecnologia, os setores de marketing e vendas, operações com clientes, são exemplos que ganharão com o uso mais intensivo do ChatGPT e seus derivados.

A principal característica da IA Generativa é que ela possui um potencial relevante de mudar a forma pela qual os trabalhadores atuam, seja por meio da automatização das atividades, seja por meio dos ganhos acelerados de conhecimento. A McKinsey acredita que cerca de 70% do tempo consumido por empregados das companhias seja gasto com atividades que poderiam ser automatizadas.

| Definições da IAO termo “Inteligência Artificial” foi criado por John McCarthy, um cientista de computação americano, em 1956 na Conferência de Dartmouth. O evento pode ser considerado o marco inicial do surgimento da IA, à despeito dos primeiros desenvolvimentos no segmento terem ocorrido inicialmente na década de 40, com o avanço da cibernética.A abordagem inicial da cibernética tinha como objetivo principal criar sistemas capazes de mimetizar processos cognitivos básicos dos cérebros de animais e humanos. Os modelos construídos à época se baseavam em diferentes disciplinas envolvendo matemática, biologia e lógica, e eram montados sobre redes eletrônicas capazes de fornecer as respostas esperadas.De forma resumida, a inteligência artificial (IA) pode ser definida como a habilidade de uma máquina de apresentar as mesmas capacidades que os seres humanos, como o raciocínio, o aprendizado, a criatividade e a capacidade de planejar. A IA funciona combinando grandes quantidades de dados com o processamento rápido e iterativo, e algoritmos inteligentes, que permitem que as máquinas aprendam com a experiência, se ajustem aos novos inputs e realizem tarefas de forma similar aos seres humanos. Os sistemas de IA são capazes de adaptar seu comportamento em certa medida, analisar os efeitos de ações anteriores e trabalhar de maneira autônoma.Os algoritmos de IA aprendem de forma diferente dos humanos, observando as coisas de maneira diferente. Eles podem enxergar relacionamentos e padrões que os humanos possuem dificuldade, e, por meio do aproveitamento da capacidade das máquinas, solucionam problemas complexos que a mente humana não consegue resolver. A IA funciona através de algoritmos que atuam a partir de regras de programação e pela atuação do subconjunto denominado Machine Learning (ML), além das suas distintas técnicas como, por exemplo, o Deep Learning (DL). Apesar dos conceitos relacionados, eles possuem diferenças:1. Inteligência Artificial (IA): A IA é um campo amplo que abrange qualquer tecnologia que possa realizar tarefas que normalmente exigem inteligência humana, como por exemplo a percepção visual, o reconhecimento de fala, a tomada de decisões e tradução de idiomas. A IA pode ser dividida em duas categorias: (i) estreita ou fraca, que é projetada para realizar uma tarefa específica; (ii) IA geral ou forte, que pode realizar qualquer tarefa intelectual feita por humanos.2. Aprendizado de Máquina (Machine Learning): O ML é um subconjunto da IA que envolve treinar algoritmos para fazer previsões ou decisões com base em dados. No ML, o algoritmo aprende com os dados e melhora seu desempenho ao longo do tempo. Existem três tipos de ML: aprendizado supervisionado, aprendizado não supervisionado e aprendizado por reforço.3. Aprendizado Profundo (Deep Learning): O DL é um subconjunto do ML que usa redes neurais artificiais para aprender com dados. Os algoritmos de DL são projetados para aprender recursos automaticamente dos dados, em vez de depender dos códigos feitos por humanos. O DL é particularmente útil para tarefas que envolvem grandes quantidades de dados, como reconhecimento de imagem, reconhecimento de fala e processamento de linguagem natural.Em resumo, a IA é um campo amplo que inclui o ML e o DL. O ML é um subconjunto da IA que envolve treinar algoritmos para fazer previsões ou decisões com base em dados. O DL é um subconjunto do ML que usa redes neurais artificiais para aprender com dados e é particularmente útil para tarefas que envolvem grandes quantidades de dados.A primeira onda oficialmente reconhecida da IA nasceu subsequentemente à conferência de Dartmouth. O nascimento dos computadores permitiu a criação de modelos capazes de encontrar soluções automáticas por meio da razão, a partir da análise de alternativas para problemas bem definidos, nos quais inexistem incertezas. Esta abordagem, baseada em um conhecimento prévio, restringe a capacidade de aprendizagem aos termos já conhecidos. Um exemplo interessante é o IBM Watson, cujas vitórias contra os humanos no xadrez e no jogo Jeopardy (a versão americana do “Show do Milhão”) chamaram a atenção do público para a tecnologia.O avanço da segunda onda da IA se deu pelo uso mais intensivo do aprendizado estatístico. Os modelos que utilizam essa estratégia são bastantes eficientes em reconhecer padrões a partir da análise de dados em grande escala (Big Data). Alimentados pelo avanço da capacidade de coleta de dados, cuja impulsão se deve, por exemplo, às redes sociais e aos sensores e dispositivos conectados na internet, esses modelos ampliaram substancialmente o nível de precisão. Isso permitiu que a IA entrasse em áreas diversas, como motor de busca e reconhecimento de voz.A onda na qual entramos agora é a chamada IA Generativa, um subcampo da inteligência artificial que se concentra na criação de novos exemplos de dados ou conteúdo com base em dados existentes. Envolve ensinar as máquinas a aprender padrões, regras e estruturas dentro de um conjunto de dados e, em seguida, usar esse entendimento para gerar novos exemplos. O ChatGPT, e suas mais diferentes versões, utiliza um modelo da IA generativa, denominado LLM (Language Model AI), capaz de gerar texto em linguagem natural com base em seu treinamento com grandes quantidades de dados. |

É diante deste panorama favorável para o setor de tecnologia que vamos buscar as teses de investimento para o Tech Select. As Big Techs parecem ainda deter uma vantagem competitiva importante (caixa, confiança da rede e acesso ao usuário final) para surfar os primeiros passos dessa onda. Tomando emprestado o termo designado por Brad Gerstner, CIO da Altimeter, estamos diante de um ciclo de negócios no qual os retornos, ou as vantagens, crescem conforme se aumenta a escala (“Increasing advantages of scale“). Mas outras companhias já despontam com seus serviços para o B2B e merecem atenção. Os movimentos que fizemos no fundo recentemente visam justamente capturar novas oportunidades e equilibrar as apostas naquelas empresas que vejo como vencedoras. Vamos agora a gestão e alocação da carteira.

A gestão do fundo

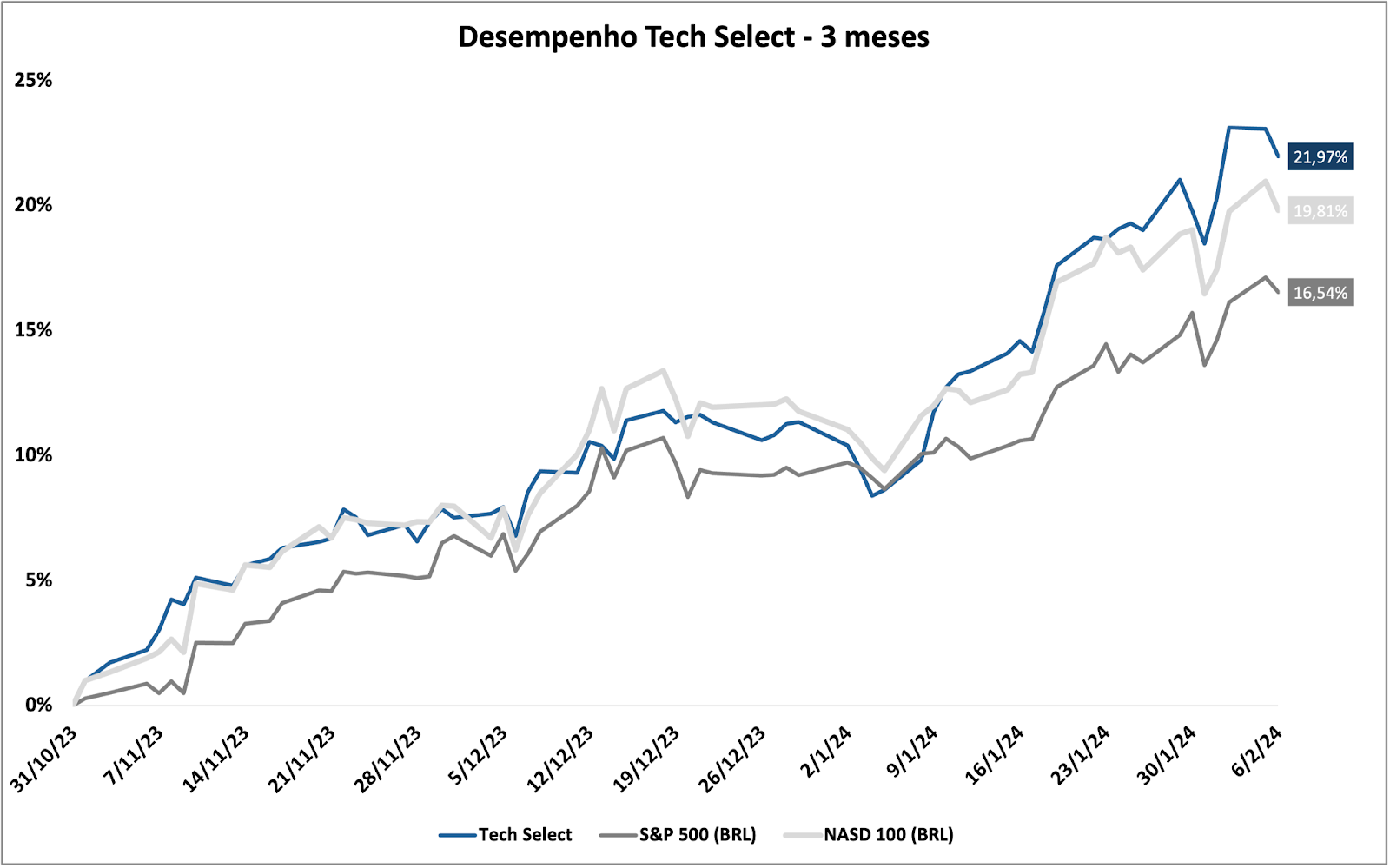

Os últimos três meses foram bastante positivos para as ações presentes no Tech Select FIA. O cenário macroeconômico, por ora, tem se desenhado conforme esperado. O pulso de liquidez gerado pelo Federal Reserve no final do ano passado ganhou fôlego no mês de janeiro e empurrou para cima as Bolsas americanas. Sob esse alicerce macroeconômico, as ações ligadas ao setor de tecnologia avançaram bastante.

|

|

Gráficos 1 e 2 – Performance do Tech Select em 12 meses e desde a lançamento da sua primeira carta (últimos 3 meses)

Até o fechamento desta carta, dez empresas haviam divulgado seus resultados do quarto trimestre de 2023 (ano calendário). Entre elas, estão as Big Techs, Netflix e AMD, ASML, Nintendo, Eli Lilly e Vertex. Todas superaram as expectativas de mercado. Os destaques, sem sombra de dúvidas, vieram da Netflix, Amazon e Meta — vou entrar em mais detalhes à frente —, enquanto Alphabet e Apple frustraram.

Sob a ótica da gestão, fizemos algumas mudanças na carteira ao longo desses últimos três meses. Explicarei as razões para cada uma delas nos breves comentários sobre as teses de investimento mais à frente. Elas visam a apropriação de ganhos (realizações parciais de lucros), aumentos de posição nos casos em que as teses de investimento receberam algum upgrade. A carteira alvo que vigorará a partir de fevereiro de 2024 pode ser vista na tabela 2.

| Macro Segmento | Ticker | Companhia | Alocação alvo |

| BIG TECHS | AMZN | Amazon.com, Inc. | 15,0% |

| MSFT | Microsoft Corporation | 12,0% | |

| GOOGL | Alphabet Inc. | 2,0% | |

| AAPL | Apple Inc. | 5,0% | |

| META | Meta Platforms, Inc. | 11,0% | |

| NFLX | Netflix, Inc. | 3,0% | |

| IA | NVDA | NVIDIA Corporation | 4,0% |

| AMD | Advanced Micro Devices, Inc. | 3,0% | |

| ASML | ASML Holding N.V. | 3,0% | |

| SOFTWARE | CRM | Salesforce, Inc. | 13,0% |

| ORCL | Oracle Corporation | 2,0% | |

| CYBERSECURITY | BUG | Global X Cybersecurity ETF | 5,0% |

| CRWD | CrowdStrike Holdings, Inc. | 1,0% | |

| BIOTECH | VRTX | Vertex Pharmaceuticals Incorporated | 2,0% |

| ABBV | AbbVie Inc. | 2,0% | |

| LLY | Eli Lilly and Company | 2,0% | |

| ASIA | BYDDY | BYD Company Limited | 2,0% |

| NTDOY | Nintendo Co., Ltd. | 2,0% | |

| BRASIL | MELI | MercadoLibre, Inc. | 2,0% |

Tabela 2 – Alocação alvo do Tech Select FIA em fevereiro-24

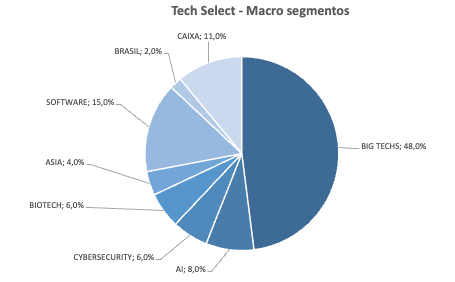

As alocações dos macro segmento e do portfólio alvo são as seguintes:

Gráfico 2 – Os Macro segmentos do Tech Select. Fonte: Empiricus Gestão.

Agora vamos navegar sobre as teses de investimento da carteira e o que mudou desde a última carta que divulgamos.

Big Techs

Este macro segmento continua com a maior representação dentro do portfólio do Tech Select. Aqui estão alocadas as maiores companhias de tecnologia do globo, líderes dos seus mercados de atuação e extremamente aptas a enfrentar o cenário competitivo. Seus balanços não trazem nenhum tipo de preocupação e a dinâmica das ações do mercado quase sempre respondem às pequenas mudanças de rota feitas pela administração das empresas.

É uma avaliação bem feita dos direcionamentos estratégicos que pode gerar diferenciais de retorno nesse segmento. Neste sentido, tenho clara preferência pelas ações da Amazon, Microsoft e Meta, em detrimento das ações da Alphabet e Apple. Vamos às breves ponderações que justificam essa visão.

Amazon – 15%

Apesar da ligeira redução do tamanho da posição frente à última alocação alvo, as ações da Amazon continuam como top pick. Atualmente, a companhia liderada por Andy Jassy é aquela que guarda a melhor proposição risco-retorno entre as Big Techs. A nova identidade da companhia sob o comando do idealizador da AWS começou a dar frutos. Os reflexos das mudanças já se fizeram presentes nos resultados dos últimos trimestres e devem empurrar as ações da empresa para cima.

Os resultados do 4T23 vieram acima do esperado, e atingiram níveis recordes para a companhia. A receita trimestral alcançou a marca dos US$ 169,9 bilhões, cerca de 13% na comparação anual, enquanto o lucro operacional deu um salto de 383% e fechou o trimestre nos US$ 13,2 bilhões. Apesar do segmento da AWS ter sido o grande destaque em termos operacionais, é preciso ter em mente os bons avanços do segmento de e-commerce, em especial na área de advertising, cujas receitas crescem mais de 26% ao ano.

No caso da AWS, vale ressaltarmos o avanço da utilização das ferramentas de IA pelos seus clientes, o que deve proporcionar um vento de cauda para o segmento ao longo dos próximos anos. Os acordos para utilização da nuvem feitos com a Salesforce, Nvidia, BMW e LG retratam de forma anedótica um pouco desse ambiente mais positivo, que deve ser capaz de gerar incrementos de receita e melhorar as margens operacionais. A questão que é chave para os clientes é a disponibilidade de processamento e o posterior armazenamento das informações, aspectos que a AWS tem de sobra.

As possíveis ameaças do lado competitivo ainda parecem bem distantes de causar dores de cabeça para Jassy. No mundo do e-commerce, a Amazon ainda avança sobre seus maiores concorrentes e ganha participação de mercado nos países emergentes, como por exemplo no Brasil. Nas linhas de serviços, as assinaturas do Amazon Prime se tornaram “bem de primeira necessidade” e, em conjunto com o serviço de streaming, continuam crescendo a níveis saudáveis. Os acréscimos de retorno que podem vir dos serviços de advertising no Prime Vídeo é algo que ainda pode se tornar bastante rentável no médio prazo. Também vale ressaltar a disponibilização da ferramenta de IA denominada Rufus, com o intuito de melhorar a experiência de compras do consumidor ao navegar pela plataforma.

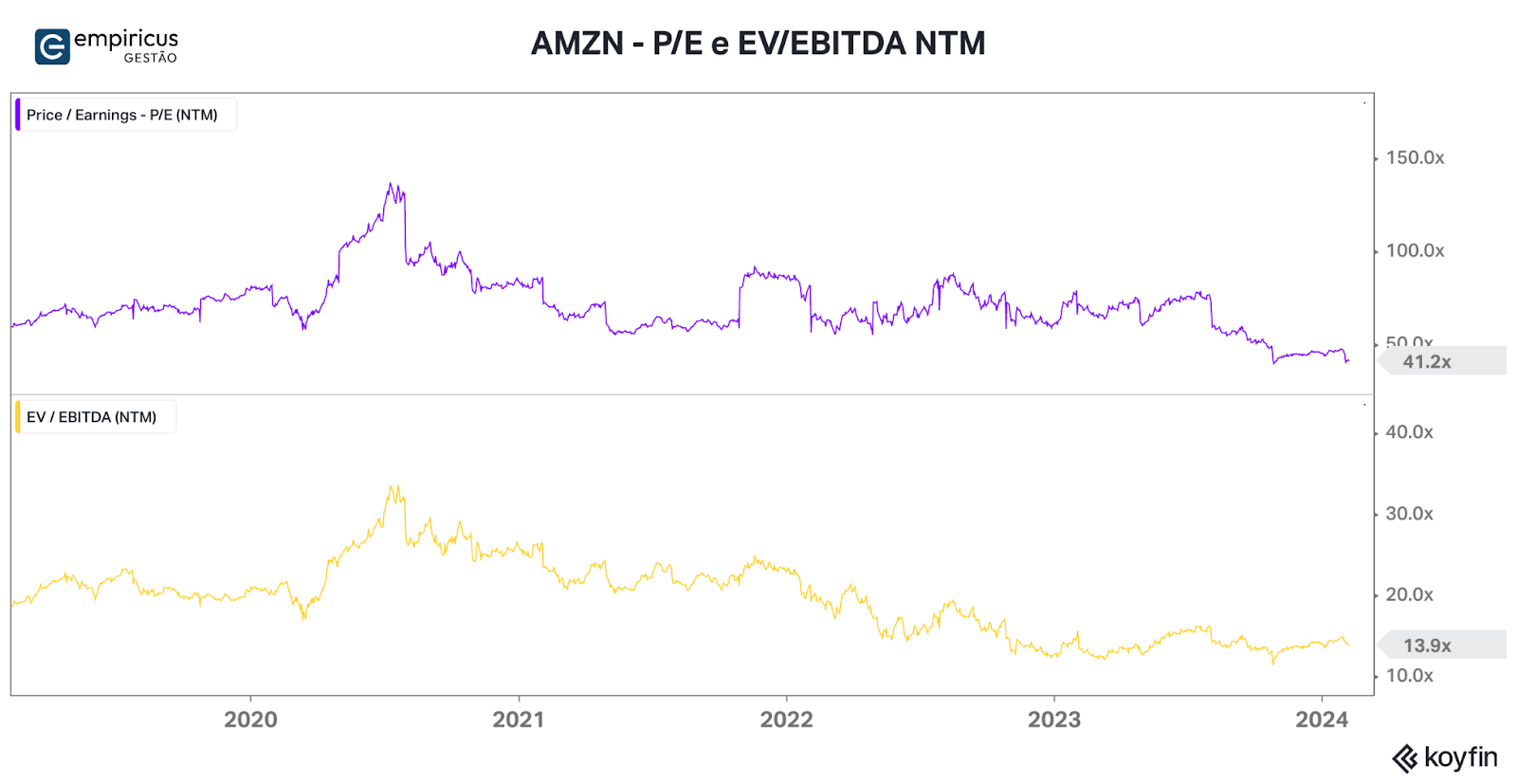

Em termos de valuation, enxergo a Amazon como uma das companhias mais descontadas do grupo das Big Techs. O índice preço-lucro projetado de 41 vezes mascara seu real valor intrínseco. Isso porque a linha do lucro líquido é poluída pelas elevadas despesas de depreciação e amortização, provenientes dos grandes volumes de investimentos realizados nos últimos anos. Se tomarmos o Fluxo de Caixa Operacional dos últimos 12 meses, medida que considero mais adequada para avaliar o negócio por refletir exatamente a capacidade de geração de valor para seu acionista, o múltiplo em termos de valor de mercado cai substancialmente para 20 vezes. Sob a métrica EV/EBITDA isso fica mais claro – veja o gráfico 3. Me parece um caso bastante atrativo e relativamente barato diante do momento mais positivo à frente.

|

Gráfico 3 – Múltiplos da Amazon: Preço Lucro e EV/ EBITDA. Fonte: Koyfin

Apple – 5%

A gigante de Cupertino não tem folga. Apesar dos números trimestrais melhores que o esperado, no conference call, Tim Cook e sua turma foram bastante questionados sobre o desempenho da empresa. Apesar das vendas de iPhones terem surpreendido, a desaceleração das vendas em outras linhas ficou evidente. O desempenho da empresa no mercado chinês foi ruim e mostra que a situação por lá não é das mais animadoras. E os comentários bastante superficiais sobre os produtos de IA que ainda deverão ser lançados pela companhia, não foram capazes de revigorar o ânimo dos investidores.

Nem mesmo o lançamento do Apple Vision Pro trouxe confiança, apesar do bom volume de vendas iniciais (cerca de 200 mil unidades por US$ 3.500 cada). A leitura é que a empresa está ficando muito para trás frente aos concorrentes, que se lançaram nas iniciativas da IA generativa com muito mais velocidade. Apesar de gostar do caso e enxergar claramente os diferenciais competitivos da empresa, não a vejo mais com capacidade de surpreender. Um pequeno desvio de trajetória na entrega da sua iniciativa de IA — atrasos, baixa velocidade de aceitação por parte dos usuários ou um produto aquém do esperado — deve fazer com que os investidores punam as ações da empresa ao longo do ano (ela deve subir menos e ser preterida frente às outras Big Techs).

Por outro lado, já vimos Tim Cook virar o jogo algumas vezes. A Apple tem um balanço forte o suficiente para dar cabo a outras iniciativas, como por exemplo, aquisições, ou ainda, ampliar os esforços de venda dos seus aparelhos celulares e dos seus serviços. Além disso, um eventual sucesso na implementação da sua IA pode transformar a forma pela qual as pessoas interagem com o iPhone e, consequentemente, capturar alguns mercados que hoje são dominados pelas outras big techs.

Uma dessas opcionalidades, seria avançar sobre o mecanismos de buscas da Alphabet, por meio do IA (para quem tiver curiosidade e gosta do tema, experimente utilizar o Perplexity.ai ao invés do Search do Google). Essa frente, caso funcione, pode abrir um espaço grande para a empresa voltar a mostrar crescimento. Dentro do mundo das probabilidades, atualmente é o único vetor que justifica a manutenção da posição. Já vínhamos reduzindo sua participação de forma tática e nessa nova alocação vamos mantê-la com um peso de 5%.

|

Gráfico 4 – Receita trimestral da Apple: valor em bilhões de USD e Var. YoY (%). Fonte: Koyfin

Alphabet – 2%

Alphabet (Google) era a minha ação favorita até a divulgação dos resultados do 3T23. De forma geral, sua administração conseguiu reverter o mau desempenho de 2022, provocado parcialmente pelas regras de privacidade da Apple, e vem mostrando um desempenho relativamente robusto das suas linhas de serviços, que contemplam as linhas do Google Search, YouTube Ads, Network, assinaturas e vendas de aparelhos. Na primeira carta do Tech Select, inclusive, tinha ficado com a impressão de que a reação dos mercados aos números do 3T23 havia sido muito exagerada, o que de fato se provou verdade. As ações conseguiram se recuperar e fizeram novas máximas, até a divulgação do último resultado trimestral (4T23).

Menos pelos números — a receita trimestral avançou saudáveis 13% na comparação anual e alcançou os US$ 86 bilhões, e seu lucro líquido ficou em US$ 20,6 bilhões, cerca de 50% maior do que aquele visto no 4T22 — e mais pela falta de objetividade na implementação da estratégia de Inteligência Artificial, as ações da gigante reagiram muito mal e devolveram uma boa parte dos ganhos recentes. Os anúncios de como eles pretendem monetizar as ferramentas de IA não trouxeram confiança, e apesar da resiliência dos negócios atuais, os investidores estão enxergando um ambiente competitivo mais acirrado.

Pela primeira vez na história, o segmento do Google Search tem sido questionado: se os modelos de inteligência artificial desenvolvidos pela Meta e pela Apple caminharem para se tornarem mecanismos de busca, a perda com receitas diretas (licenciamento do Google Search) e indiretas (redução de receitas de advertising) pode provocar o mesmo comportamento sofrido pela Meta em 2022. Dado o potencial de valorização atual das ações no médio prazo, não vejo uma assimetria favorável para manter o peso elevado nas suas ações e, por isso, decidimos pela redução para 2% da carteira.

Meta – 11%

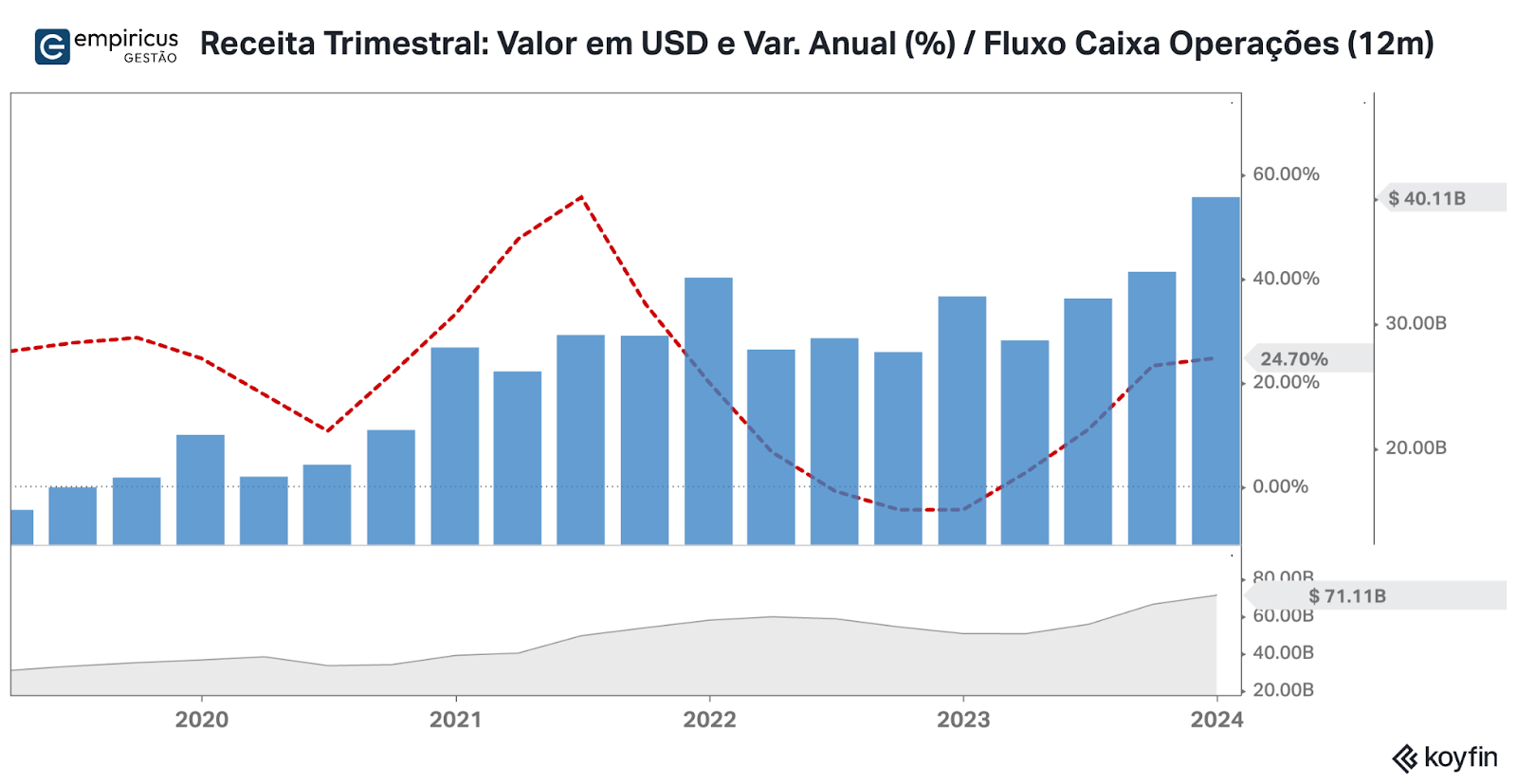

A Meta foi o grande destaque deste 4T23. Mark Zuckerberg cumpriu à risca a sua promessa. Em carta enviada para os acionistas, o fundador havia dito que 2023 seria o ano da eficiência, no qual a empresa voltaria a chamar a apresentar forte lucratividade e crescer. O resultado do 4T23 o coroou: a receita da Meta atingiu a marca recorde de US$ 40,1 bilhões, impulsionada pelas vendas de advertising, responsável por 96,5% do total. O bom controle de custos neste trimestre fez com que as margens operacionais avançassem ainda mais frente ao 3T23 e alcançasse os 41%.

|

Gráfico 5 – Receita trimestral da Meta: valor em bilhões de USD e Var. YoY (%) / Geração de caixa FCO (abaixo em cinza). Fonte: Koyfin

Os ajustes nas operações abriram a torneira da geração de caixa. Nos últimos doze meses, a Meta gerou mais de US$ 71 bilhões de dólares de caixa e abriu espaço para Zuckerberg retornar capital para os seus acionistas. No mesmo dia da divulgação dos resultados, a empresa anunciou recompras de ações de US$ 50 bilhões e o dividendo trimestral de US$ 0,50 por ação. O dividendo é pequeno, mas reduz o estímulo para que a diretoria da empresa venda as ações detidas em seu pacote de remuneração.

As boas notícias fizeram com que as ações disparassem mais de 20% no pregão seguinte a divulgação dos números e colocaram de vez a companhia de volta para o clube do US$ 1 trilhão.

Do lado dos vetores de crescimento, estou particularmente entusiasmado com as iniciativas ligadas à inteligência artificial. A companhia já vem desenvolvendo os seus modelos ao longo de todos esses anos e agora terão um maior espaço para monetizá-los. A utilização da IA no caso do Reels é um exemplo de sucesso, e foi o que revitalizou o Instagram, que esteve ameaçado pelos ataques da concorrência (tiktok e afins) e pela política de privacidade da Apple. Além disso, a base para a estruturação da sua IA vem sem aprimorada e alimentada por meios dos seus serviços (Instagram, Threads, Facebook), o que ali na frente, pode garantir melhores habilidades para serviços de busca (mais um que pode avançar na seara do Google Search) e maior assertividade do produto de ads. Me parece, que a geração de fluxo de caixa para os próximos anos ganhará um impulso ainda mais forte do que aqueles visto ao longo dos últimos trimestres.

Sob a ótica de gestão, tivemos um acerto importante ao elevar o peso das ações no começo de novembro (2% para 8%), e acredito que possamos repetir a dose ao elevar a posição para os 11%. Estamos fazendo essa atualização aos poucos, aguardando uma janela de oportunidade, dado que as ações avançaram bastante de lá para cá (+57%). Apesar da forte alta, o valuation da companhia não é demandante, dados os excelentes prognósticos de geração de caixa.

Microsoft – 12%

A empresa mais valiosa do mundo fez por merecer este título. A Microsoft liderada por Satya Nadella é uma companhia muito diferente daquela vista no início da década passada. Além de exímio comunicador, Nadella soube guiar a gigante entre as novidades do mercado e direcionar a estratégia da empresa para os serviços de nuvem. A mudança de rota fez com que os produtos da Microsoft passassem a funcionar dentro das plataformas rivais e abriu espaço para parcerias com seus próprios competidores. O atual foco nos serviços de inteligência artificial abriu uma nova frente de receitas recorrentes e deve ajudar a companhia a prover serviços cada vez mais completos aos seus clientes.

O rápido movimento em direção à IA abriu espaço para o avanço da monetização dos seus serviços, aspecto que será percebido ao longo de 2024, quando o ticket extra da venda do Copilot Pro estiver disponível aos seus clientes. A ferramenta de IA terá a mesma funcionalidade do ChatGPT Plus e será inserida nos apps do Office 365. A oportunidade de crescimento nesse segmento é bastante elevada, dado que com o tempo, a usabilidade da ferramenta retroalimenta o ecossistema da própria companhia. Além das ferramentas para os usuários finais, a companhia procurará ampliar as receitas provenientes de desenvolvedores que desejam “treinar” seus modelos de IA. Essa deve ser uma fonte bastante poderosa de lucratividade à frente, dado que o volume de novos apps baseados na tecnologia ainda deve crescer velozmente.

Diante desses aspectos, mantenho uma visão positiva para a companhia. Os vetores de crescimento parecem resilientes o suficiente para justificar uma posição mais elevada nas ações. Apesar dos eventuais questionamentos, os produtos da Microsoft são bons o suficiente para sustentarem sua liderança dentro do mundo corporativo. Tal medida abre espaço para novas formas de monetização ao longo dos próximos anos, reforçando o caráter compounder das suas ações. É um caso que nos traz bastante conforto para os próximos meses.

Netflix – 3%

Ainda não vejo sentido em alocar a Netflix no segmento das Big Techs. Pensando bem, talvez tenhamos que criar um novo macro segmento, que seria denominado de “Varejo Tech” para encaixá-la mais fidedignamente com o que ela é. Enquanto não conduzo essa alteração (vou deixar mais à frente), fico feliz pela manutenção das ações da empresa fundada por Reed Hastings na carteira do Tech Select.

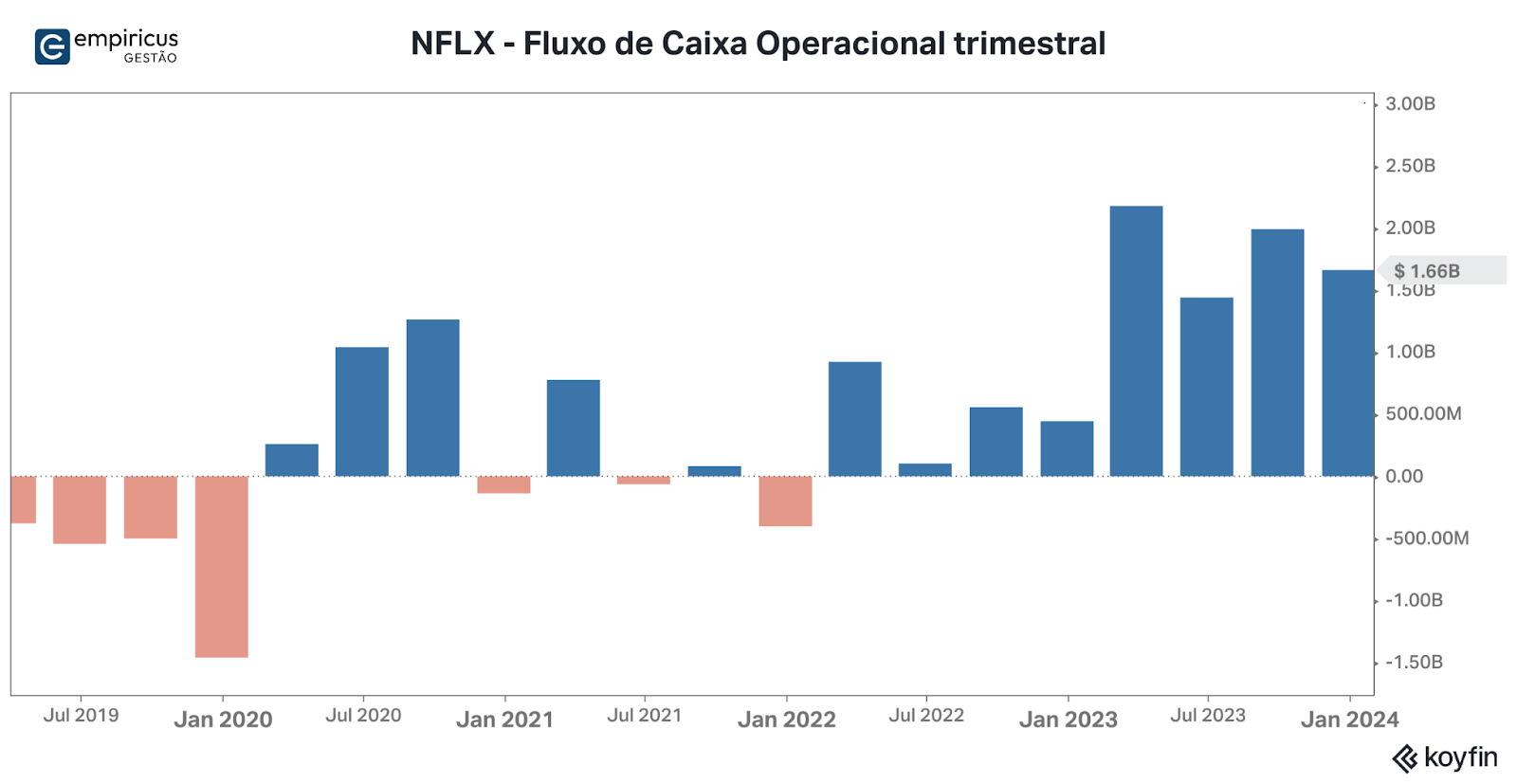

Os últimos resultados mostraram que finalmente a companhia conseguiu encontrar o equilíbrio entre a geração de caixa e os investimentos em conteúdo, ambos otimizados pelas iniciativas de aumento dos preços, controle dos pontos de acesso e maior volume de produções locais, que são via de regra mais baratas. Essas medidas fizeram com que a sua base de usuários voltasse a crescer, retroalimentando o efeito positivo no caixa. Para frente, existem outras frentes que ainda devem ganhar tração, como por exemplo, a plataforma de games por streaming, ou ainda, as assinaturas mais baratas que contém propagandas.

Em termos de números, o ano fechado de 2023 acabou surpreendendo. Na minha visão, a geração de caixa operacional, que sempre foi a linha mais preocupante, veio bem acima das expectativas e alcançou a marca dos US$ 7,2 bilhões no ano. O bom volume de recursos gerado, combinado ao perfil da dívida mais alongado permitiu à empresa recomprar um volume de ações inédito no período — cerca de US$ 6 bilhões. Esse tipo de geração de caixa é suficiente para manter o endividamento da empresa inalterado, outro ponto de preocupação do passado.

Apesar do Valuation mais demandante (33 vezes os lucros projetados), as ações devem acabar surpreendendo em 2024, devido às iniciativas recentes, e a dificuldade dos concorrentes, que ainda queimam caixa. À exceção talvez seja o Prime Vídeo, da Amazon, mas cujo propósito de serviço é outro, e que pode ser visto como um exemplo na tomada de decisão quanto à oferta de assinaturas com anúncios.

|

Gráfico 6 – Fluxo de Caixa Operacional (FCO) do Netflix em dólares. Fonte: Koyfin

Inteligência Artificial

Da mesma forma que as ações do Netflix deveriam estar em uma caixa denominada “Varejo Tech”, as ações presentes neste macro segmento deveriam ser alocadas em uma caixa mais bem definida, como por exemplo, “Infraestrutura de IA” ou “semicondutores”. Tal como o primeiro caso, vou deixar para pensar nessa mudança ao longo deste próximo trimestre.

Atualmente, o principal questionamento envolvendo esses casos está ligado ao valuation “rico”. Tanto Nvidia quanto AMD viram suas ações despontarem em 2023, na esteira do aumento de demanda pelos seus produtos. As inovações também vieram a galope e os novos produtos acabaram por atrair a atenção das Big Techs, que se viram em uma encruzilhada e partiram para assegurar o suprimento de GPUs das empresas. Nessa esteira, toda a cadeia produtiva acabou impactada positivamente, devido aos planos de expansão da TSM, Samsung, Global Foundries e Intel. Foi esse o movimento que acabou por impulsionar as ações da ASML Holdings nesses últimos meses. Mas vamos aos detalhes

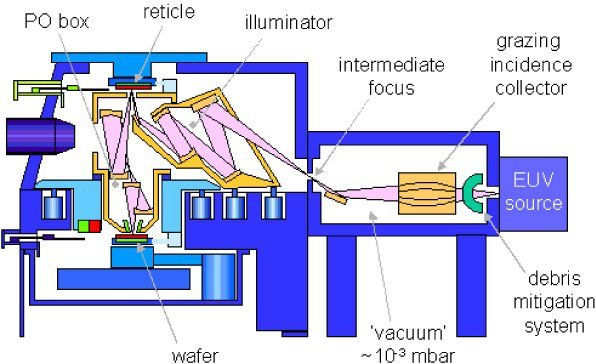

ASML Holdings NV – 3%

Inserimos as ações da ASML na carteira do Tech Select no início do mês de novembro. De lá para cá, elas avançaram 49%, impulsionadas pelos bons resultados do 4T23 divulgados no final de janeiro. A companhia é praticamente monopolista na produção das máquinas de Litografia de última geração responsáveis pela “impressão” de microchips e viu a demanda pelos seus produtos crescer com os anúncios de investimentos pelas fabricantes de chips. Os números do 4T23 vieram melhores que as expectativas de mercado e o guidance fornecido pelos seus administradores em conjunto com o anúncio de recompra de ações, provocaram a corrida dos investidores para as ações.

Atualmente, a gigante holandesa vale US$ 345 bilhões e vende cerca de US$ 30 bilhões ao ano. Apesar de relativamente cara, negocia por 43 vezes seus lucros projetados, guarda um diferencial competitivo difícil de ser replicado e que justifica seu prêmio. Atualmente, a vejo como um dos negócios mais resilientes dentro do portfólio, pelo horizonte de longo prazo do seu modelo de negócio (ninguém toma decisões de investimento em maquinários com base em mudanças de demanda pontuais). Entretanto, ao longo desses últimos três meses, reduzimos marginalmente a posição das ações, em um movimento tático. Da mesma forma que as ações da Meta, vou aguardar uma janela de oportunidade para elevar a alocação nas ações da ASML para os 3% aqui definidos.

|

Figura 1 – Esquema de funcionamento do EUV – “impressão do microchip”. Fonte: ASML

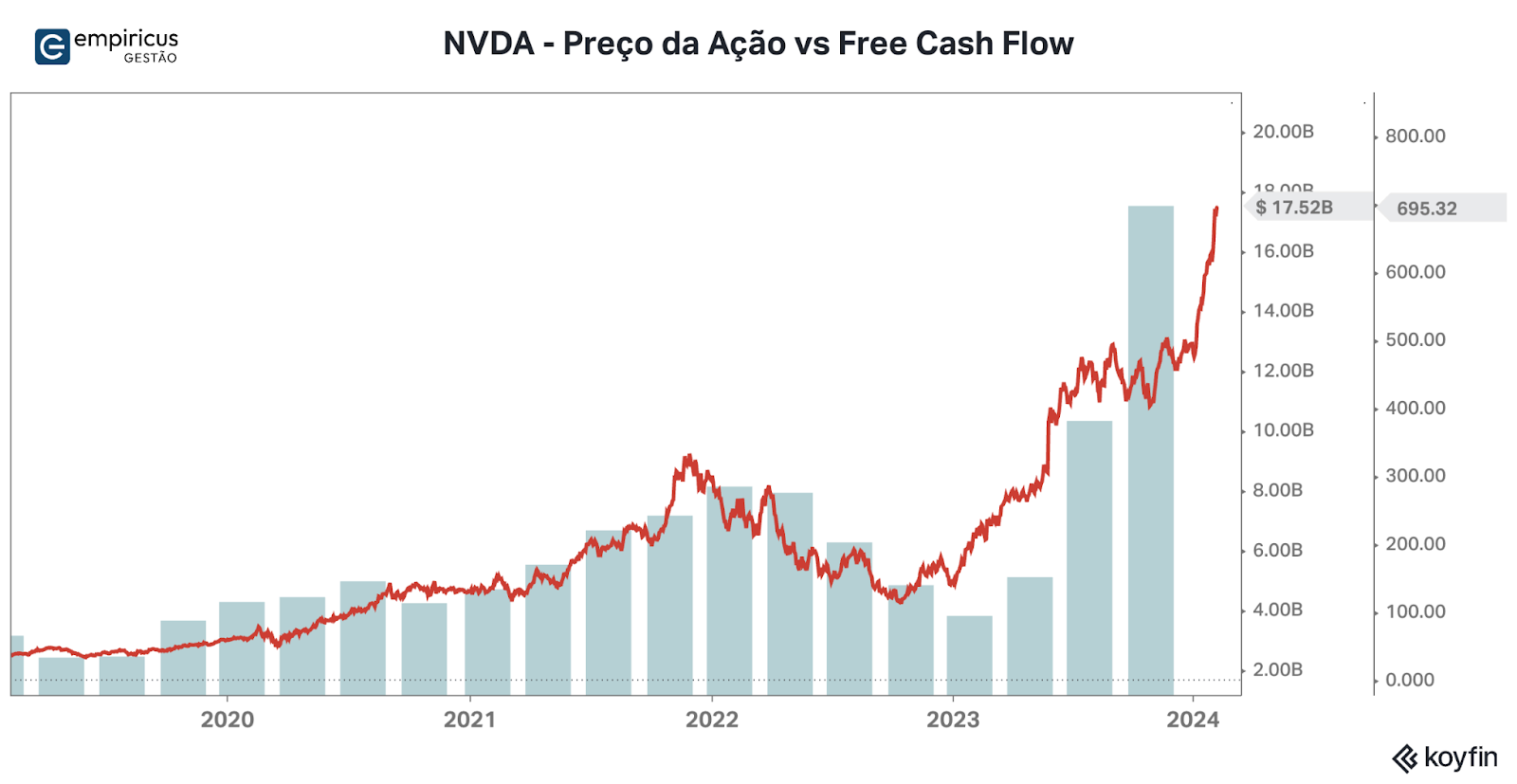

Nvidia – 4%

Certamente, esse foi o caso que mais surpreendeu os investidores ao longo de 2023. As ações da Nvidia subiram mais de 200% ao longo dos últimos 12 meses, retratando a mudança de patamar das suas vendas e lucratividade, e também colocando-a como uma das grandes vencedoras da corrida pela IA. Além das iniciativas ligadas ao mundo do hardware — a companhia se mantém na vanguarda tecnológica com suas últimas GPUs —, a linguagem de programação CUDA continua atraindo os usuários e deve ser uma nova vertente a impulsionar seus negócios.

Os próximos resultados trimestrais da companhia serão divulgados apenas em março, mas pelo andar da carruagem, o apetite dos investidores pelas ações continua bastante elevado. As teleconferências dos resultados das Big Techs deram o combustível necessário para que os investidores voltassem para as suas pranchetas. E ao que tudo indica, existe uma boa chance de sermos surpreendidos à frente. Aos preços atuais, manteremos nossa posição nas ações em 4%. Mas de olho nas novidades que podem aparecer no horizonte.

|

Gráfico 7 – Nvidia: Evolução do preço da ação e o seu Free Cash Flow . Fonte: Koyfin

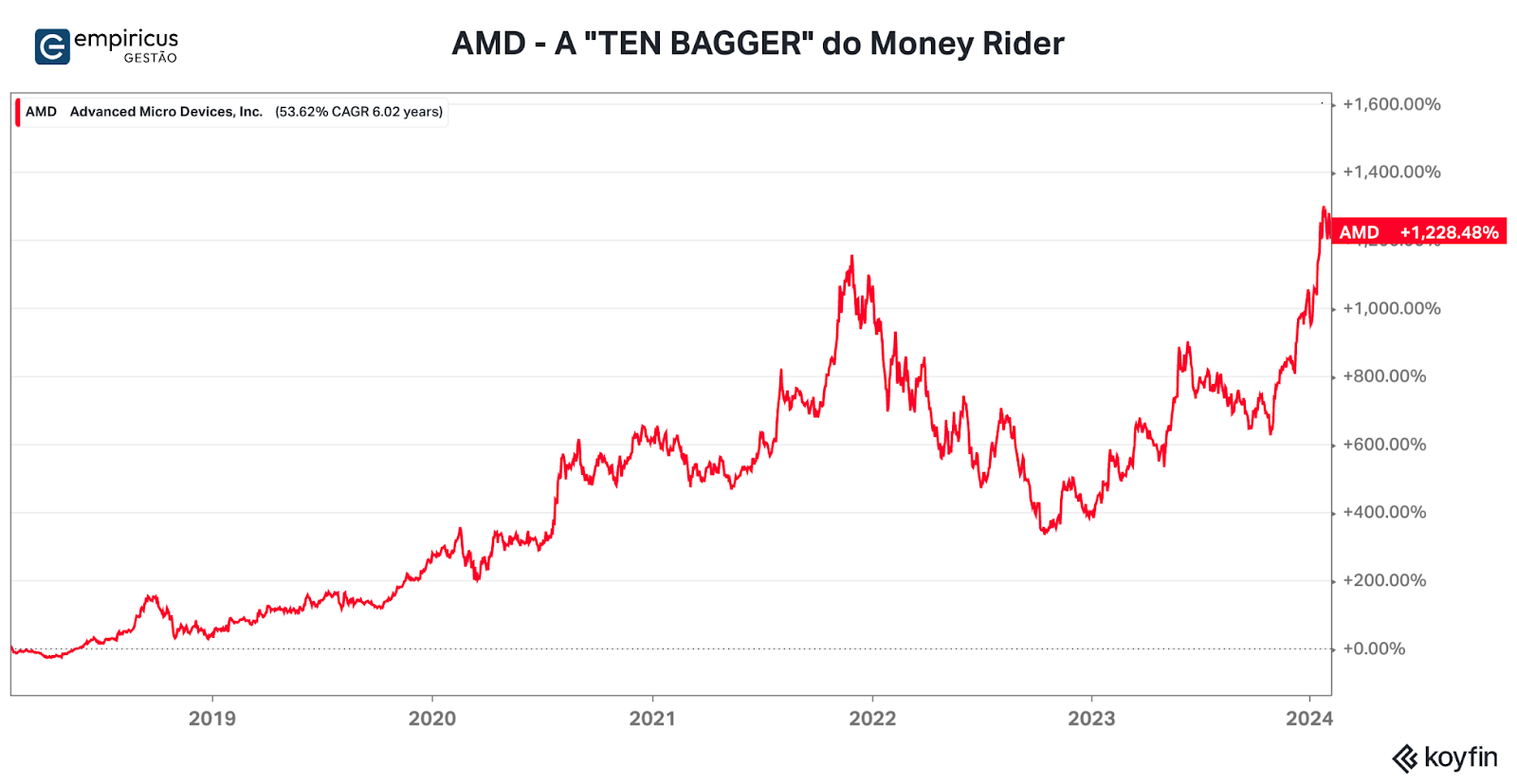

AMD – 3%

A empresa comandada por Lisa Su já vem fazendo um bom trabalho de casa há algum tempo. Me lembro quando recomendei as ações no meu antigo relatório Money Rider na Empiricus Research. Era Janeiro de 2018, e a AMD estava se aproveitando do vento de cauda no setor provocado pelo aumento exponencial da demanda das mineradoras de criptomoedas por GPUs e CPUs. Hoje, no entanto, se sabe que não eram somente elas que estavam direcionando boa parte dos seus recursos para garantir o suprimento desses processadores, mas sim as Big Techs que procuravam fazer crescer rapidamente a oferta dos serviços de nuvem. De lá para cá, as ações se valorizaram impressionantes 1.271% (isso mesmo) e figuraram entre um dos melhores desempenhos da bolsa americana no período.

|

Gráfico 8 – Retornos da AMD desde 30/01/2018. Fonte: Koyfin

De volta ao presente, a AMD vem entregando bons resultados corporativos. Não tão empolgantes quanto os de Nvidia, mas suficientes para justificar os bons retornos das ações. E com um playbook parecido com a do concorrente maior, deve conseguir galgar espaço no segmento de nuvem, por meio das vendas das suas GPUs recém lançadas. No último conference call, a CEO da companhia estimou que as vendas da empresa relacionadas à IA devem atingir a marca dos US$ 3,5 bilhões. Entretanto, todo o mercado já tem mais de US$ 5 bilhões em mente. As surpresas, se confirmadas, puxarão as ações da empresa mais para cima.

Vejo a nossa posição atual como confortável (3%). Um aumento de exposição à empresa (ou ao setor) deveria vir somente com alguma mudança mais importante na demanda pelos seus produtos, promovidas pelo uso mais intensivo dos sistemas de nuvem.

Software

O segmento de Software tende a avançar substancialmente com a profusão da IA. Primeiro, porque as companhias serão capazes de oferecer produtos mais interessantes aos seus clientes (e cobrar por isso). Em segundo, porque a própria geração de dados provocará a necessidade de utilização de softwares que consigam organizar essa montanha de dados em bases acessíveis. Na última alteração da carteira alvo, incluímos as ações da Oracle (2%). Já a posição de Salesforce sofreu um acréscimo relevante na sua participação antes da divulgação dos seus resultados referentes ao 3T24 (referente ao terceiro trimestre de 2023) e ao longo das últimas semanas. Vamos aos casos.

Salesforce – 13%

A Salesforce é um dos casos que mais deve se aproveitar do avanço das ferramentas de Inteligência Artificial. Líder absoluta do seu mercado de atuação, a companhia chamou atenção nos resultados do 3T24 após emplacar fortes ganhos operacionais em praticamente todas as linhas de produto.

O desenvolvimento das linhas de IA dentro dos produtos promoverá mais um empurrão das receitas ao longo dos próximos trimestres, já que a empresa deverá imprimir mais um aumento dos preços das suas assinaturas. O modelo proprietário de IA da Salesforce, chamado de Einstein, permite que seus clientes construam suas próprias ferramentas de IA ligadas ao serviço de CRM (Customer Relationship Manager) sem que eles precisem dividir suas informações com a Salesforce. Isto reforça a ideia de segurança da informação e será um aspecto positivo para a manutenção das vendas dos seus produtos à frente.

Os resultados do último trimestre do ano passado serão divulgados no dia 28 de fevereiro. Mantenho expectativa positiva quanto a manutenção das margens operacionais da companhia ao redor da casa dos 30%. À conferir.

Oracle – 2%

Os resultados da Oracle divulgados em meados de dezembro, referentes ao 2T24, não animaram os investidores. A receita da companhia avançou 5% na comparação anual e alcançou a marca dos US$ 12,9 bilhões. Se por um lado o segmento de nuvem voltou a chamar a atenção, por outro, os segmentos de licenças únicas, hardware e serviços acabaram decepcionando.

A migração do modelo de vendas de licenças para o modelo de assinaturas é o grande driver da tese. Este movimento deve ser impulsionado pela inserção de ferramentas de inteligência artificial em seus produtos e pelos aspectos de custos, mais interessantes para seus clientes. A migração para o SaaS é ainda o grande driver para que haja mudanças positivas em seu negócio.

Por ora, me parece que essa história demorará um pouco mais de tempo para maturar. Vamos acompanhar de perto os resultados que serão divulgados em março. Uma eventual frustração pode deflagrar uma mudança na visão sobre a empresa.

Cybersecurity

Continuamos alocados no segmento de cybersecurity por meio do investimento no ETF da Global X (5%). Neste setor, gosto de alguns casos e, por isso, preferi manter participações diversas. As principais ações contidas no ETF são da Crowdstrike (7%), Zscaler (7%) e Palo Alto (6,3%). A grande vencedora do ano, entretanto, foram as ações da Crowdstrike, nas quais manteremos um sobrepeso (1% do portfólio).

Até aqui, só contamos o lado positivo da inteligência artificial. Seu uso, entretanto, também pode ser encarado como perigoso, especialmente no que tange a segurança cibernética. Os malwares mais sofisticados, por exemplo, utilizam os mecanismos de IA para ajustar em tempo real seus códigos ou mudar o seu comportamento para evitar a detecção. Para detectar esses tipos de ataque, as companhias têm aplicado a ferramenta às suas tecnologias, para tornar as linhas de defesa mais preditivas, por meio da análise de padrões e comportamentos na rede, além de acelerar a resposta de atendimento a eventuais ameaças.

O setor deve se beneficiar da continuidade dos investimentos em segurança cibernética, necessários nesse momento de forte crescimento da demanda das empresas por serviços de nuvem e do alto do volume de endpoints com os clientes finais. Esse deve ser um setor que deve continuar crescendo fortemente ao longo da década.

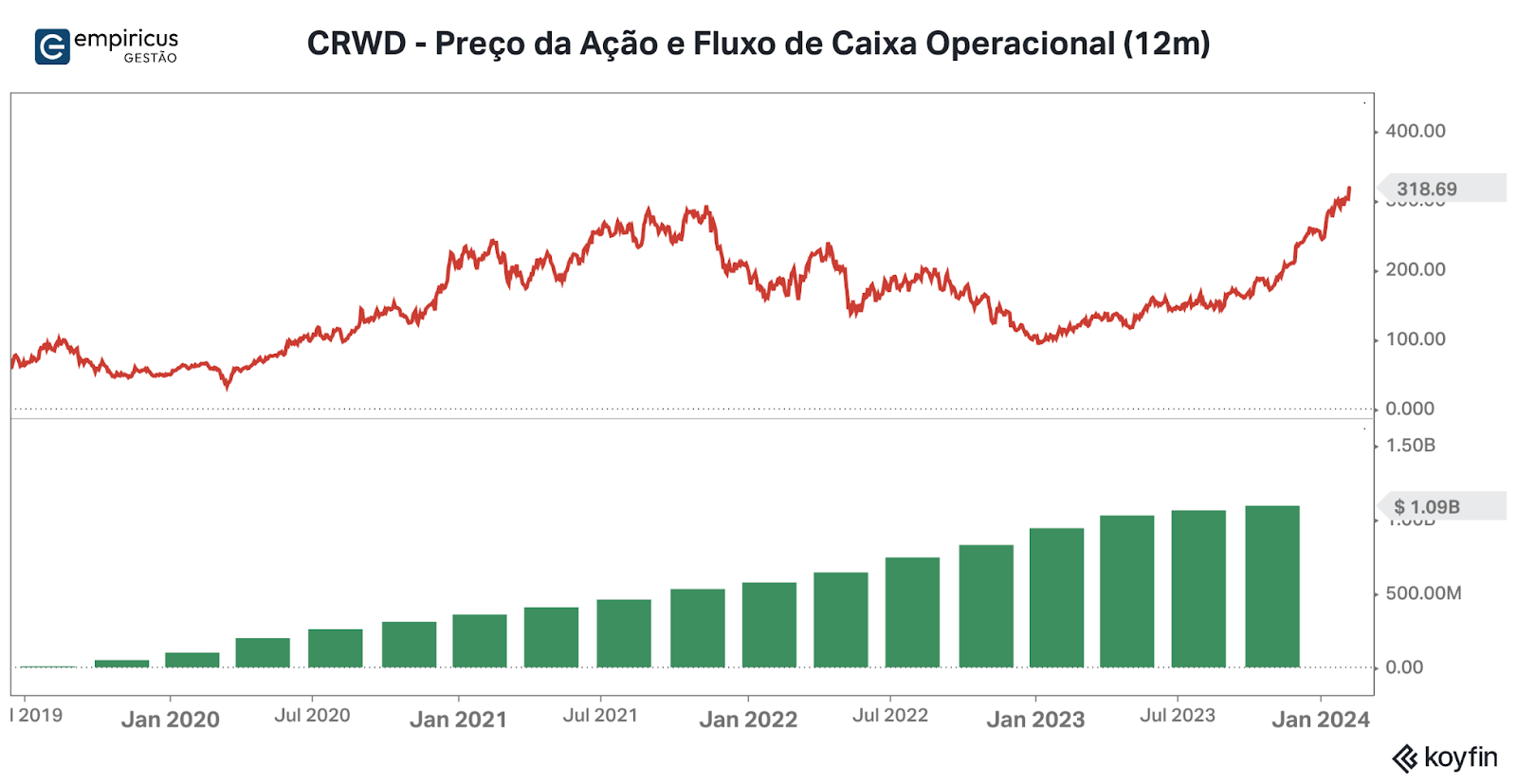

Crowdstrike – 1%

As ações da Crowdstrike andaram com força após a divulgação dos seus últimos resultados trimestrais. O vetor de crescimento da companhia continua apontando para cima (+30%) e a receita líquida no último trimestre alcançou a marca dos US$ 786 milhões. As assinaturas anuais superaram a marca dos US$ 3 bilhões, reforçando o sentimento positivo para o restante do ano. Esse é um negócio que deve continuar crescendo a uma taxa elevada, sem muitos sobressaltos, dada a característica do produto descorrelacionado de efeitos sazonais. O efeito da escalabilidade ficará bastante evidente ao longo dos próximos trimestres. Paulatinamente, a companhia vem melhorando a geração de caixa e as margens operacionais. Apesar do valuation elevado, não o vejo como impeditivo.

|

Gráfico 9 – CRWD: Preço da Ação e Evolução do Fluxo de caixa operacional. Fonte: Koyfin

Biotech

O setor de Biotecnologia tem sido um dos destaques do ano. A Eli Lilly em conjunto com a Novo Nordisk têm chamado a atenção, impulsionadas pelas notícias ligadas aos produtos voltados para tratamento de diabetes e emagrecimento (Mounjaro e Zepbound, no caso da Lily, e o Ozempic e Wegovy, no caso da Novo). As ações da primeira avançam mais de 20% no ano, enquanto a segunda sobe 14%. Em termos de valor de mercado, as líderes globais e pioneiras no tratamento da diabetes — suas histórias no segmento remetem a quase um século —, superaram a marca dos US$ 500 bilhões ao longo de 2023, devido ao alto potencial de retorno proveniente da massificação do uso dos medicamentos para emagrecimento.

Os efeitos de segunda ordem no setor também puderam ser percebidos ao longo do ano. A redução no apetite dos pacientes que fizeram uso da droga, por exemplo, gerou o medo em Wall Street de que os restaurantes de fast food pudessem ter suas receitas reduzidas. Neste caso, me parece anedótico. Mas do lado da Allergan, subsidiária da AbbVie, os comentários do aumento de demanda pelo Botox parecem fazer um pouco mais de sentido, dado que os tratamentos para emagrecimento abrem espaço para outros tratamentos estéticos. À conferir, como sempre. Vamos aos casos que estão presentes na carteira atualmente.

Vertex Pharmaceuticals – 2%

O investimento na Vertex tem como pano de fundo o avanço da tecnologia genética. Recentemente a companhia teve a aprovação do FDA para comercializar o primeiro tratamento baseado na edição de genes (CRISPR/Cas-9), voltado para o tratamento da anemia falciforme (SCD) e beta talassemia (TDT). A terapia funciona modificando o DNA das hemácias, editando o gene responsável pela produção da hemoglobina fetal que causa a doença. As células editadas são inseridas e multiplicadas na medula óssea, abrindo espaço para a produção de células saudáveis. O tratamento obteve sucesso nos testes clínicos e deve abrir espaço para novas frentes terapêuticas.

Logicamente, a aprovação do CASGEVY foi o grande destaque na teleconferência dos resultados da companhia, que também contou com bons números provenientes das vendas das suas demais terapias. No ano fechado, a companhia apresentou receitas de US$ 9,9 bilhões e um lucro líquido de US$ 3,9 bilhões. Atualmente a empresa conta com cerca de US$ 13,8 bilhões em caixa, suficientes para a empresa continuar com suas pesquisas. As projeções para 2024 indicam crescimento, devido especialmente ao início da comercialização do CASGEVY. Algumas estimativas apontam para um mercado potencial de US$ 75 bilhões para a linha, provenientes das estimativas de 35 mil pacientes e um preço estimado de US$ 2,2 milhões por tratamento. Atualmente, o valor de mercado da Vertex supera os US$ 109 bilhões.

Figura 2 – Funcionamento do tratamento CASGEVY. Fonte: pwonlyias.com

AbbVie – 2%

A AbbVie é uma das gigantes do setor de biotecnologia. Nascida a partir de uma cisão da Abbott em 2012, a companhia vale hoje quase US$ 300 bilhões e ao longo da última década dependeu fortemente das vendas do Humira, um imunossupressor voltado para o tratamento de doenças autoimunes e inflamatórias, como por exemplo, artrite reumatóide, psoríase, doença de Crohn, entre outras. A droga chegou a representar quase 60% do seu faturamento, que hoje soma mais de US$ 54 bilhões.

Os resultados do último trimestre mostraram desempenho misto. Houve queda marginal das receitas (-5%), puxada pela forte queda das vendas com o Humira. Entretanto, as medicações Rinvoq e Skyrizi vêm avançando e tomando seu espaço. As vendas do primeiro avançaram 62% na comparação anual, para US$ 1,2 bilhões, enquanto as do segundo medicamento cresceram 52% e atingiram a marca dos US$ 2,3 bilhões. No período, a companhia fez aquisições interessantes (Cerevel Therapeutics) e tem muita munição para continuar desenvolvendo novas linhas de medicamentos.

Eli Lilly – 2%

A gigante Eli Lilly divulgou seus resultados trimestrais recentemente. O destaque, como não podia deixar de ser, veio das vendas dos medicamentos ligados ao emagrecimento. Em conjunto, o Mounjaro e o Zepbound apresentaram vendas de US$ 2,49 bilhões. No total, a companhia teve uma receita de US$ 9,35 bilhões, representando um crescimento de 28%.

Certamente, o avanço desses medicamentos será crucial para a empresa. Para isso, a Lilly apresentou projetos de expansão da capacidade produtiva, além das iniciativas para aprová-los em outras jurisdições. O desenvolvimento de outras frentes de tratamento, como o Alzheimer, por exemplo, continua avançando.

De acordo com o Goldman Sachs, o mercado para os medicamentos ligados à obesidade devem se expandir fortemente ao longo dos próximos anos. A estimativa aponta para um TAM (total addressable market) ao redor dos US$ 100 bilhões em 2030. O potencial de crescimento do segmento é enorme e dado o bom posicionamento da Eli Lilly, suas receitas poderiam se multiplicar. Não tenho dúvidas que em breve a companhia figurará no rol do clube do trilhão de dólares.

Figura 3 – Seringa do Zepbound. Fonte: Eli Lilly

Ásia

Apesar da desaceleração da economia chinesa, a Ásia continua sendo uma região bastante interessante para se buscar ideias de investimentos. Por conta disso, permanecemos com duas teses na carteira. A primeira delas é a BYD, montadora chinesa focada em veículos elétricos (EV). A outra, é a japonesa Nintendo, que conseguiu se reinventar nos últimos anos após o lançamento do seu console Switch. Vamos aos casos.

BYD – 2%

A BYD tem demonstrado forte crescimento ao longo dos últimos anos. A montadora chinesa possui hoje uma posição dominante no mercado chinês, com 36% do mercado, e vem expandindo fortemente suas operações em outras regiões. Atualmente, seus veículos estão disponíveis para vendas em 54 países. Os planos de expansão continuam a todo vapor e, de acordo com seu plano estratégico, a empresa deve abrir 50 revendas no México e fábricas aqui no Brasil.

Em 2023, a companhia surpreendeu os investidores ao superar a rival Tesla sob a ótica de produção e vendas. Mais de 3 milhões de veículos elétricos e híbridos chegaram às mãos dos seus clientes.

Impulsionada pelo entusiasmo do setor, as vendas da companhia atingiram US$ 19,2 bilhões no terceiro trimestre de 2023, correspondendo a um crescimento de 38% na comparação anual. Se tomarmos como base os dados mais recentes, as melhorias operacionais ficaram nítidas e ratificam a tese de investimento.

Nintendo – 2%

Uma das pioneiras do mundo dos games, a Nintendo divulgou números recentemente e mostrou os motivos pelos quais ainda permanece (bem) viva. Seu renascimento surgiu dos lançamentos do filme Super Mario Bros no primeiro semestre de 2023, que reanimou a demanda pelos jogos da série, e do jogo Zelda, franquia renomada nos videogames da marca.

Com esses lançamentos, a Nintendo conseguiu estender a vida útil do Switch, seu console atual, e dar mais espaço para o desenvolvimento da nova geração. Para frente, a companhia espera que as vendas do Switch venham ainda melhor do anteriormente projetado.

Sob a ótica do valuation, as ações parecem bem precificadas. O consenso aponta para um pequeno crescimento dos seus lucros em 2024. Mas a força da Nintendo está nas suas marcas e nos eventuais lançamentos que poderiam manter a plataforma revigorada. Gosto do caso e a vejo como um veículo interessante para surfarmos o bom momento da bolsa japonesa.

Brasil

As ações de tecnologia no Brasil foram duramente castigadas ao longo do biênio 2021-22. Nenhuma delas ainda conseguiu retomar os níveis de preços vistos durante o período pós-pandemia. Muitas delas, inclusive, não conseguiram se provar, seja por conta do modelo de negócio, seja pela dificuldade de gerar fluxos de caixa para segurar as operações de pé. Neste sentido, o Mercado Livre foi a grande exceção. A empresa continuou crescendo mesmo no ambiente mais adverso e aproveitou os problemas dos seus concorrentes para se firmar na liderança do e-commerce brasileiro. Por ora, parece a única companhia “brasileira” capaz de fazer frente às gigantes internacionais e, por isso, continuam na carteira do Tech Select.

Abaixo, segue um trecho do relatório escrito por mim enquanto na Empiricus Research sobre o caso. Fiz algumas atualizações nos números, mas ele guarda as mesmas ideias de quando trouxemos as ações para a Carteira Empiricus.

Mercado Livre – 2%

O auge do e-commerce brasileiro se deu em meio à pandemia. Naquele momento, as mais diversas companhias ligadas ao setor de varejo procuraram se dedicar quase que exclusivamente às atividades de vendas do mundo digital. Os marketplaces brotaram aos montes, e a corrida em busca de novos sellers foi bastante intensa.

Todos eles acabaram por ampliar sua oferta de serviços. Neste sentido, tanto a Magazine Luiza (MGLU3) e Mercado Livre (MELI34) saíram na frente e montaram estruturas para atender o lado financeiro dos usuários da sua plataforma (clientes finais e sellers) e, também, para melhorar o nível de serviço sob a ótica de logística. Rapidamente, ambas se destacaram, e as demais companhias do setor começaram a ter dificuldade para acompanhar o avanço da dupla. Entretanto, o biênio 2021-22 trouxe surpresas.

A primeira delas veio da ressaca do final do ano de 2021. Sem fôlego, as famílias restringiram fortemente o orçamento e acabaram por reduzir o consumo de bens de consumo. Os duráveis foram bastante afetados, machucando principalmente as operações de 1P e as empresas que possuíam lojas próprias. A dinâmica da retomada para cima da Selic também machucou as empresas nacionais, que passaram a se financiar por meio de taxas bem mais elevadas. A restrição do crédito às pessoas físicas, provocada pelo aumento da inadimplência e pelo aumento do custo, também impactaram as vendas e acabaram por levar as ações dessas companhias para baixo.

|

Gráfico 10 – Desempenho das ações de e-commerce desde 2019. Fonte: Koyfin

As dificuldades das companhias nacionais do setor ficaram escancaradas: sem recursos para fazer o trabalho de marketing, acabaram por perder relevância para os consumidores. O Mercado Livre (MELI34), entretanto, percorreu o caminho inverso e, mesmo diante do cenário adverso, ganhou uma boa participação de mercado. Virou líder absoluto de vendas (o GMV estimado para 2023 é de US$ 45,6 bilhões, cerca de R$ 200 bilhões) e se aproveitou substancialmente do evento Americanas para ganhar mais espaço no 3P, seu carro-chefe.

Mas antes de entrar em mais detalhes sobre os números da empresa, vamos olhá-la sobre a ótica das sete forças de Helmer – veja o Diário de Bordo do dia 07.11.2023 (link aqui).

A empresa quase perfeita

A construção do negócio do Mercado Livre se deu ao longo da última década. O diferencial competitivo ficou claro nos últimos anos, favorecido pelo foco das operações no marketplace e pelo avanço da logística integrada. A forte ligação com os sellers também pode ser vista como um dos fatores de sucesso do negócio. Vamos às sete forças de Helmer.

1. Economias de escala: O Mercado Livre tem uma grande escala de operações, com forte presença em três países relevantes da América Latina (Brasil, México e Argentina). Essa escala permite à empresa diluir seus custos fixos por um número maior de transações, reduzindo seu custo por transação. Isto permitiu um avanço considerável do nível de serviço, e criou uma barreira de entrada significativa para possíveis concorrentes — com exceção da Amazon, cujo caixa é “infinito”, as demais entrantes precisaram retrair suas operações para sobreviver no mercado brasileiro.

2. Economias de rede: O Mercado Livre tem uma grande e crescente rede de clientes e sellers. O efeito de rede cria um ciclo virtuoso em que mais clientes atraem mais vendedores para a plataforma, que por sua vez, atraem mais compradores. Abandonar essa rede significa abrir mão de uma excelente plataforma e deixar de alcançar o público consumidor.

3. Custos de mudança: O Mercado Livre tem uma vantagem significativa em custos de mudança devido à sua grande e crescente rede de compradores e vendedores. A migração de plataformas no atual estágio do e-commerce seria desastrosa especialmente para os sellers.

4. Marca: O Mercado Livre tem uma marca forte na América Latina, associada à confiança e confiabilidade. O poder da marca é algo que requer tempo para ser construído e que retroalimenta o impulso do negócio.

5. Recursos exclusivos: O Mercado Livre tem recursos exclusivos na forma de dados sobre compradores e vendedores, que pode usar para melhorar sua plataforma e criar uma melhor experiência do usuário.

6. Poder de processo: O Mercado Livre tem um forte poder de processo devido à sua experiência em gerenciar uma grande e crescente rede de compradores e vendedores. Essa vantagem de processo permite que a empresa forneça uma melhor experiência do usuário e reduza custos operacionais. Um exemplo claro, diz respeito ao avanço da estrutura logística, um dos principais alicerces do bom serviço prestado.

7. Ativos intangíveis: O Mercado Livre tem vários ativos intangíveis, incluindo sua reputação, marca e efeito de rede. Esses ativos intangíveis podem ser uma barreira significativa à entrada para possíveis concorrentes.

As alavancas de crescimento da companhia têm mostrado o poder de fogo da empresa frente à concorrência. Vamos olhar os principais drivers e os números recentes da empresa.

O avanço das linhas de negócio

As operações do Mercado Livre vêm crescendo substancialmente nos últimos anos. No último trimestre, o GMV (Gross Merchandise Value) alcançou a marca de US$ 11,4 bilhões, representando um crescimento de 59% em relação ao 3T23. A empresa se aproveitou das dificuldades dos varejistas do setor e abocanhou mais um pedaço de participação de mercado no Brasil.

A operação de e-commerce no México também ganhou espaço, e neste terceiro trimestre gerou uma receita superior aos US$ 499 milhões. Na conversa com a administração da empresa, ficou claro que os negócios no país devem se beneficiar com as questões associadas ao processo de reshoring dos EUA, além do avanço da bancarização, que ainda é baixa. Apesar da força da competição (leia-se Amazon), o Mercado Livre possui um posicionamento invejável por lá.

Aqui no Brasil, o e-commerce é definitivamente o carro chefe (a receita no último trimestre alcançou a marca de US$ 1,2 bilhão). Destaque para o crescimento das operações 1P, que deixaram de ser complementares à sua oferta 3P e se tornaram representativas. As linhas de crédito e de cartão de crédito que trouxeram preocupação nos últimos trimestre parecem mais bem controladas. O fortalecimento do ecossistema financeiro junto aos sellers é algo que deve ganhar mais espaço ao longo dos próximos trimestres. O Mercado Pago vem crescendo substancialmente e já conta com mais de 45 milhões de usuários.

Apesar dos problemas econômicos argentinos, a liderança absoluta no setor continua a promover bons retornos para a companhia. A receita no último trimestre ficou na casa dos US$ 310 milhões.

A estruturação da logística foi um dos pilares que colocou o Mercado Livre na posição de liderança do setor. Os números mostram claramente que esta foi uma decisão bastante acertada. Ao longo do 3T23, foram mais de 350 milhões de produtos enviados (27% na comparação ano contra ano), sendo que 54% dos envios ocorreram no prazo de até um dia. Na América Latina, 80% dos pedidos foram entregues em até 48 horas. A evolução dessa linha nos últimos trimestres é invejável — veja o gráfico a seguir.

Gráfico 11 – Desempenho da Logística do Mercado Livre ao longo dos últimos trimestres. Fonte: MELI

Nas linhas do balanço, há bastante robustez. A companhia contava com US$ 5,4 bilhões em seu caixa e um caixa líquido de US$ 244 milhões. Nos últimos 12 meses, a companhia registrou um Ebitda de US$ 2,44 bilhões e um Lucro líquido na casa dos US$ 987 milhões. Vale mencionar a facilidade pela qual a companhia consegue captar recursos no mercado secundário norte-americano, o que lhe dá poder de fogo caso seja necessário.

Em termos de iniciativas, vale mencionar o avanço do “Mercado Ads”, plataforma de merchandising construída para atender seus sellers, e, também, o crescimento do seu programa de fidelidade, revigorado recentemente (o Meli+). Assim como o Amazon Prime, o programa ampliou a oferta de benefícios para aqueles seus assinantes. Uma das estratégias é fornecer os serviços de streaming (Disney, HBO, Paramount) com preços mais mais baixos, ou eventualmente incluídos dentro do programa. A estratégia de assinatura é favorável para a companhia pois aumenta substancialmente a frequência de utilização da plataforma, ampliando a fidelidade do cliente.

Por fim, vale mencionar uma das respostas obtidas na reunião com o management sobre competição: “a única empresa que nos traz preocupação é a Amazon”. De fato, a gigante americana vem avançando suas operações tanto no Brasil quanto no México, e é a única capaz de competir de igual para igual, pelo menos sob a ótica da capacidade de financiamento e do avanço da base de sellers. Com a deterioração das operações da Americanas, a Amazon abocanhou uma boa fatia do 3P e conseguiu se firmar no país. A abertura dos dados pela empresa liderada por Andy Jassy é pequena, mas a pesquisa de campo mostra que houve avanços significativos e nos próximos anos, muito provavelmente, a empresa se tornará a segunda do setor.

O único “porém” ligado ao investimento nas ações do Mercado Livre (MELI34) diz respeito ao seu valuation. Negociada por mais de 53 vezes seus lucros projetados para 2024, não dá para dizer que se trata de uma companhia barata. Entretanto, parece que o lado qualitativo nestes casos de crescimento são mais relevantes na escolha dos investidores. E minha impressão é que dificilmente este prêmio frente aos pares deixará de existir…

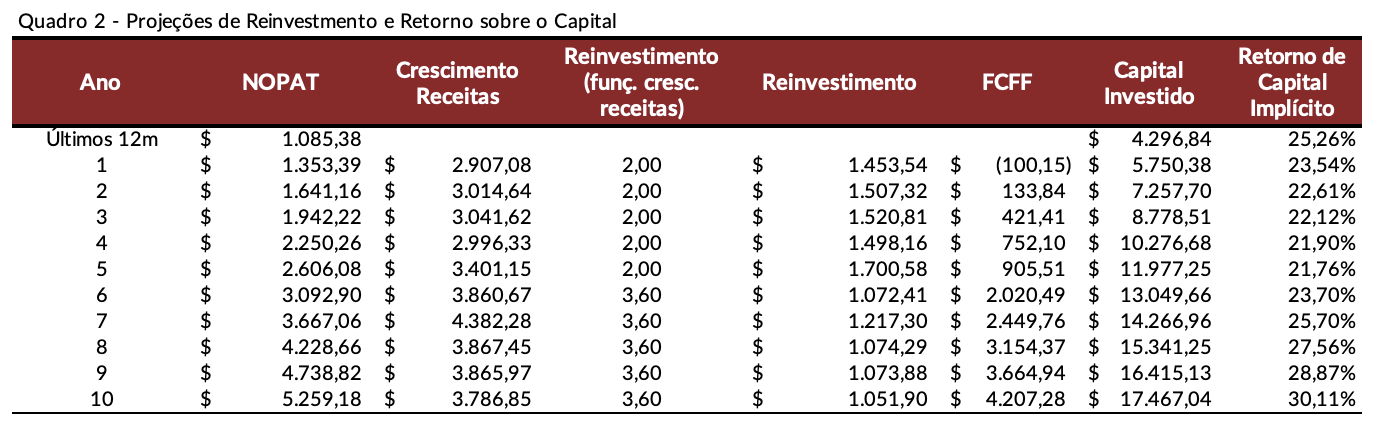

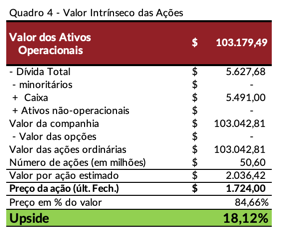

Utilizando o modelo de fluxo de caixa descontado, chegamos a um valor justo de US$ 2.036 para as ações do Mercado Livre. Como premissas chave, estimamos margens operacionais avançando até a casa dos 16% nos próximos anos e um crescimento médio na casa dos 15% ao ano. Como toda boa empresa de “growth”, a maior parte do seu valor intrínseco se encontra na perpetuidade. Isto se justifica ao observarmos o negócio: há um bom espaço para a companhia acelerar seu crescimento daqui para frente.

A seguir vão algumas linhas do modelo de DCF (modelo de fluxo de caixa descontado) desenvolvido para o Mercado Livre (MELI34). Vale ressaltar que todos os números aqui discutidos estão em dólar — inclusive o valor justo de US$ 2.036.

|

|

|

|

Tabela 3 – Valuation Mercado Livre

Considerações finais e expectativas

A melhora no ambiente macroeconômico trouxe o fluxo de volta para as ações de tecnologia. As Big Techs continuam figurando entre as melhores opções de investimento dentre as empresas de tecnologia e como Brad Gerstner, CIO da Altimeter, reforçou, o maior erro dos investidores é querer deixá-las de lado na montagem dos portfólios de tecnologia.

Preciso concordar com ele. Além de proporcionarem segurança aos portfólios (apesar das oscilações, seus balanços são sólidos ao extremo), elas se aproveitam do “retorno crescente de escala” nesse mundo da tecnologia, no qual a vantagem competitiva das empresas com bolsos profundos só aumenta com o passar do tempo.

Mas talvez seja na segunda camada do mundo da tecnologia que tenhamos as melhores perspectivas de retornos à frente. Ou ainda, na intersecção entre os mais diversos setores, como por exemplo, na utilização da IA com a biotecnologia, ou ainda, nos meios de transporte, comunicação, serviços, etc.

Aqui na carteira do Tech Select, vamos procurar antever esses passos evolutivos e alocar os recursos para se obter retornos fora da média. A revolução do mundo da tecnologia só está começando. Como sempre.

Forte abraço,

João Piccioni – CIO da Empiricus Gestão

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

2 maio 2025, 9:47

Entre fluxos e fundamentos: a escolha de quem olha para cima

Não olhe para cima! “O maior risco nos investimentos é a possibilidade de estar errado junto com a maioria.” Howard Marks …

Ler Conteúdo1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, …

Ler Conteúdo