Carta do Gestor

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais

Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico real. Se fosse uma narrativa cinematográfica, poderíamos dizer que os investidores, mais do que espectadores atentos da realidade, por vezes atuam como roteiristas de ficção científica: projetam futuros improváveis, constroem enredos otimistas sem lastro aparente e, vez ou outra, transformam um roteiro de suspense econômico em um épico de recuperação. Nesses momentos, corriqueiramente o entusiasmo contrasta com a ausência de sinais claros de recuperação econômica. Neles, os “green shoots” ainda não brotaram, mas a expectativa – ou, quem sabe, a especulação – já desenha paisagens floridas.

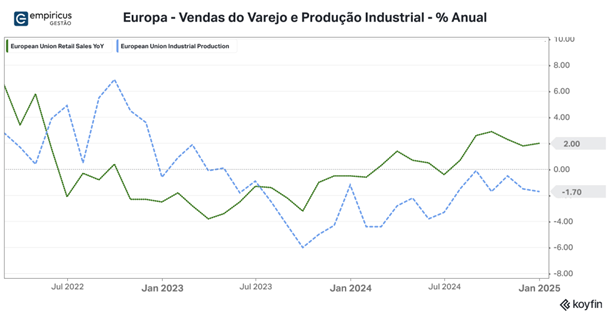

Essa desconexão não é algo novo, mas no instante atual ela chama atenção. Tome-se, por exemplo, a Europa, onde os dados econômicos seguem anêmicos, com crescimento frágil e um Banco Central Europeu que se equilibra entre combater a inflação e evitar estrangular a atividade. Ainda assim, os mercados acionários da região avançam com vigor, puxados por uma retomada do apetite ao risco e pela crença de que os bancos centrais envidarão um novo ciclo de cortes de juros.

Mas também há outra força silenciosa se desenhando no Velho Continente, que pode ter implicações estruturais nos próximos anos: o pêndulo político começa a se mover ao conservadorismo, refletindo uma mudança de humor do eleitorado após anos de políticas progressistas — o exemplo recente veio das eleições do parlamento alemão. Ao mesmo tempo, ganha tração o debate sobre uma maior autonomia europeia, especialmente no campo da defesa, como resposta à dependência histórica da proteção militar americana. Essa busca por uma nova identidade geopolítica, caso concretizada, pode ter implicações profundas nos fluxos de capitais e nas dinâmicas internas do bloco.

O fenômeno da dissociação entre mercados e fundamentos se estende à China, onde o mercado acionário, após um longo período de desalento, ensaia uma reação, mesmo sem mudanças estruturais que garantam um novo ciclo de prosperidade. O governo de Xi Jinping, percebendo a fragilidade da recuperação econômica, iniciou uma reaproximação estratégica com as gigantes tecnológicas do país – um movimento impensável até pouco tempo atrás, quando a regulamentação agressiva do setor praticamente dizimou trilhões de dólares em valor de mercado.

A guinada sugere um pragmatismo renovado: Pequim entende que sem a força das Big Techs do país, será difícil reativar o consumo e sustentar a economia em um patamar mais elevado. Paralelamente, o país aposta forte no avanço da inteligência artificial, em uma tentativa de replicar o modelo ocidental de crescimento puxado pela inovação. Se bem-sucedida, essa estratégia pode não apenas revitalizar seu mercado interno, mas também colocar o país em uma posição ainda mais competitiva no cenário tecnológico global.

Tais expectativas semearam, no curto prazo, um comportamento mais fraco do dólar. É como se estivéssemos no centro do Dollar Smile: os riscos das pontas parecem diminuídos – a economia americana entrou em um voo de cruzeiro, no qual o processo desinflacionário permanece em construção, e do outro lado, os riscos de uma recessão global supostamente inexistem, dados os mecanismos atuais que podem impulsionar a economia – tecnologia, redução dos juros, políticas fiscais, entre outros.

Nem mesmo a guerra tarifária iniciada por Donald Trump parece ter a capacidade de influenciar negativamente essa história, dado que a leitura de segunda ordem parece implicar em acordos mais favoráveis para os termos de troca. Se a reciprocidade de tarifas for levada adiante, os EUA podem acabar reduzindo as barreiras globais de forma indireta, dado que hoje seus produtos são mais tributados quando exportados do que os produtos estrangeiros ao entrarem no mercado americano.

Esse ambiente de dólar mais fraco é, também, resultado direto da expectativa da continuidade do processo desinflacionário e de juros mais baixos. E esse ciclo, por sua vez, voltaria a abrir espaço para que a economia americana apresentasse surpresas positivas no final do ano. Com a inflação mais contida e o Federal Reserve adotando uma postura menos restritiva, a demanda interna pode ganhar novo fôlego e impulsionar uma nova onda de crescimento.

Nesse cenário, os grandes vencedores seriam, novamente, as companhias de tecnologia, tanto sob a ótica dos juros mais baixos – que favorecem empresas de crescimento ao reduzir o custo de capital – quanto pela própria dinâmica de inovação e ganhos de produtividade que continuam a reconfigurar a economia global.

A questão central que se impõe, portanto, é até que ponto esse otimismo em outras regiões do globo é sustentável. O mercado sempre antecipa a economia, mas há uma linha tênue entre visão estratégica e excesso de confiança. O entusiasmo visto nos últimos meses representa o prenúncio de uma nova fase de crescimento ou apenas uma sobrevida concedida por um excesso de liquidez e busca por retorno? A resposta, como sempre, será escrita pelos dados, pelos ciclos e pelo comportamento dos investidores.

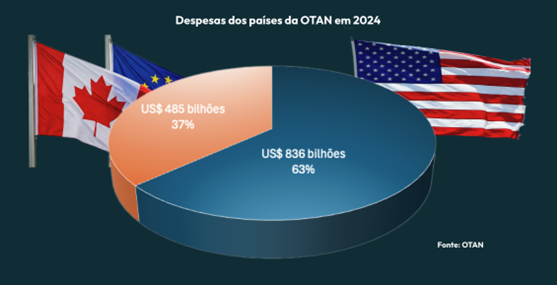

| O Acordo de Mar-a-Lago Entre as inúmeras variáveis que podem moldar o cenário macroeconômico global nos próximos meses, uma tese levantada por Jim Bianco, CEO da Bianco Research, começa a ganhar tração nos bastidores da política americana. Segundo Bianco, estaria em curso uma ideia dentro do governo Trump que poderia redefinir a dinâmica dos gastos militares e, por consequência, ter efeitos diretos sobre a política monetária dos Estados Unidos. O suposto plano, que vem sendo chamado informalmente de “Acordo de Mar-a-Lago”, consistiria em uma reconfiguração dos compromissos militares entre os Estados Unidos e seus aliados da OTAN. A proposta central seria exigir que os países membros elevassem seus gastos com defesa para 5% do PIB de cada nação, acima dos atuais 2% estabelecidos como meta pelo bloco (e que muitos países ainda não cumprem integralmente). Essa mudança teria um efeito duplo: de um lado, reduziria significativamente a fatia do orçamento americano destinada ao setor militar, ajudando a aliviar a crescente pressão fiscal dos EUA; de outro, transferiria essa responsabilidade para os países europeus, que precisariam expandir seus investimentos em defesa de maneira substancial.  O impacto econômico desse movimento poderia ser profundo. Com a redução dos gastos militares nos EUA, haveria uma consequente diminuição do déficit fiscal americano e, portanto, uma redução na necessidade de emissões de dívida. Esse alívio fiscal abriria espaço para uma queda nos juros de longo prazo, uma vez que o prêmio de risco embutido nos Treasuries seria reduzido. Em paralelo, a reprecificação dos ativos de renda fixa poderia resultar em um enfraquecimento do dólar ante as demais moedas globais, ao diminuir a atratividade relativa dos rendimentos dos títulos americanos. Mas os desdobramentos desse possível realinhamento estratégico não parariam por aí. Uma menor necessidade de financiamento externo por parte dos EUA e um dólar mais fraco implicariam, em última instância, em um crescimento mais lento da economia americana – um efeito que ressoa diretamente com as ideias de Scott Bessent, secretário do Tesouro Americano. Bessent sabe que os EUA precisam desacelerar para evitar um superaquecimento da economia. Um crescimento mais moderado abriria espaço para que o Federal Reserve adote uma postura mais dovish, calibrando a política monetária em um ambiente de menor pressão inflacionária e, eventualmente, conduzindo os juros a um patamar mais baixo e sustentável no longo prazo. Na prática, esse movimento seria uma tentativa de encontrar um novo ponto de equilíbrio para os juros americanos – um nível inferior ao praticado atualmente, mas ainda suficientemente elevado para evitar um novo ciclo inflacionário. Se essa tese se confirmar, os impactos podem se espalhar por diversos mercados, reconfigurando desde a precificação dos ativos financeiros globais até a competitividade industrial entre os principais blocos econômicos. |

Brasil: o caminho para a estagflação?

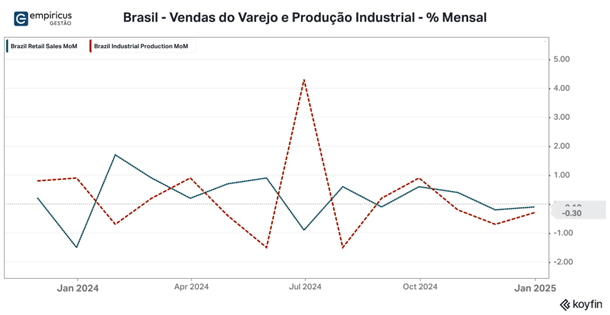

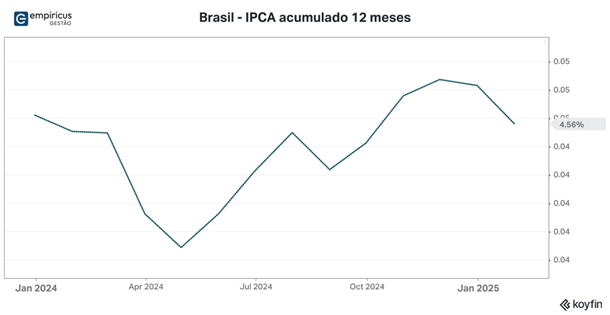

Em terra brasilis, o cenário segue repleto de incertezas. Semana após semana, as projeções para o crescimento do PIB são revisadas para baixo, refletindo a deterioração do ambiente econômico e a ausência de vetores de aceleração. Ao mesmo tempo, a inflação segue resiliente, com as expectativas ancoradas acima da meta estabelecida pelo Banco Central. O Brasil parece estar caminhando para um processo claro de estagflação, no qual os instrumentos tradicionais de suporte à atividade perderam efetividade.

A má alocação dos estímulos fiscais é incapaz de funcionar como um contrapeso à fraqueza da economia e adiciona lenha excessiva na fogueira. O uso recorrente de medidas parafiscais – como a expansão do crédito direcionado e a ampliação de programas de subsídio – estimula a demanda artificialmente, sem resolver os problemas estruturais que impedem o crescimento sustentado. Paralelamente, a política monetária começa a dar sinais de fadiga. O Banco Central, liderado por Gabriel Galípolo, em breve se encontrará em uma encruzilhada: será ele capaz de manter a austeridade monetária e a Selic nos patamares necessários para segurar a inflação, ou se tornará vítima da pressão política para estimular a economia?

O mercado, que inicialmente congratulou a postura mais dura do BC e criou expectativas de uma Selic acima dos 15%, agora reavalia os riscos da desaceleração. Com um quadro fiscal frágil e um governo cada vez mais dependente de medidas de estímulo para sustentar a atividade, a percepção de risco sobre os ativos brasileiros pode se elevar. Após um início de ano entusiasmado, o investidor estrangeiro que voltou a acessar a Bolsa brasileira tende a reprecificar sua exposição ao país se a incerteza macroeconômica continuar a aumentar.

A questão central que se impõe, portanto, é até que ponto esse ambiente de estagflação se cristalizará e quais serão os efeitos de médio prazo sobre os ativos locais. O Brasil poderá contar com algum vento favorável vindo do exterior para sustentar um crescimento modesto — as projeções econômicas indicam um crescimento de 2% para 2025 —, ou as fragilidades domésticas acabarão por comprometer o desempenho da economia nos próximos trimestres? O desfecho dependerá da capacidade do governo de equilibrar suas políticas e da resposta dos mercados a um ambiente cada vez mais desafiador.

O comportamento dos mercados em fevereiro e o que esperar para março

Os sinais econômicos do mês de fevereiro não deram o suporte necessário para a continuidade do ânimo nas bolsas americanas. Enevoada pelas manchetes relacionadas ao Capex da Microsoft, o efeito Deep Seek, as tarifas de Donald Trump e a mudança de expectativas quanto ao estado da economia americana, a segunda metade do mês de fevereiro acabou trazendo de volta o mau humor dos investidores.

Se por um lado as estatísticas ligadas à inflação não mostraram espaço para um relaxamento monetário — a inflação de janeiro medida pelo CPI veio acima das expectativas, puxada pela alta dos preços dos alimentos, puxada pela história dos preços dos ovos —, por outro, os indicadores ligados ao emprego, serviços e a confiança do consumidor deram sinais de estagnação. Em conjunto com a divulgação do GDPNow do Fed de Atlanta, que de forma surpreendente mostrou uma inversão da projeção de crescimento do PIB americano, essa conjunção trouxe alarde, ao promover um aumento da probabilidade do enfraquecimento da economia.

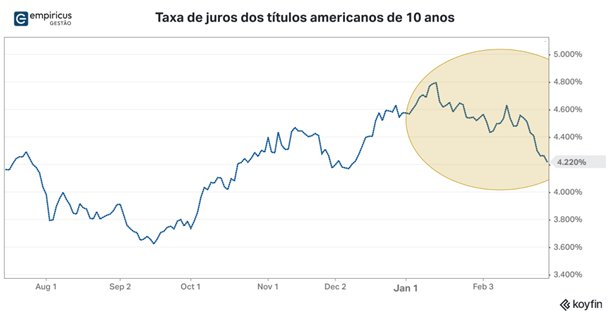

Essa dinâmica se refletiu nas taxas de juros de 10 anos (US10Y), que aceleraram a queda após figurarem acima dos 4,5% por diversas semanas. Inicialmente, o movimento ajudou a enfraquecer o dólar e a aumentar a dispersão de recursos para além do mercado acionário americano, impulsionando-os para as bolsas chinesas, europeias e de países emergentes. Nos últimos dias de fevereiro (mais especificamente no último), entretanto, o movimento ganhou força após o encontro entre o presidente ucraniano Volodymyr Zelensky e Donald Trump no Salão Oval. A corrida para o safe haven ganhou algum contorno e, eventualmente, pode acabar por ligar os alertas na política monetária de Jerome Powell — a hipótese de um novo QE (quantitative easing), inclusive, começou a ganhar adeptos.

Sob estes alicerces é que entramos neste mês de março. De forma geral, ainda manteremos em nossos portfólios as linhas mestras dominantes descritas em nosso Outlook 2025, nas quais enxergamos apetite ao risco, algum processo de desinflação global — retroalimentado pela leitura de segunda ordem que devemos fazer ante as promessas tarifárias de Donald Trump —, e eventual queda de juros de longo prazo.

Por aqui, ainda estamos alinhados com a ideia de que o ciclo de alta de juros se encerrará nos 14,75% e que passado o momento sazonal mais positivo para o real, o dólar voltará a ser negociado acima dos R$ 6,00. Na Bolsa brasileira, muito provavelmente, os investidores voltarão a escolher melhor os seus vencedores, mas aumentarão o risco em vistas de uma possível guinada política no ano que vem. E, também, de olho em um possível arrefecimento da política monetária no final de 2025.

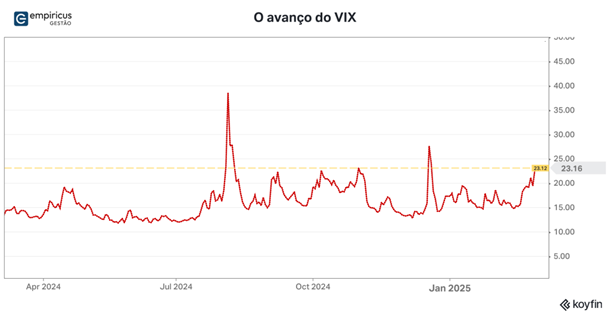

Entretanto, taticamente, adentraremos março com exposição ao risco reduzida em diversos portfólios. O aumento recente da volatilidade das Bolsas americanas — o VIX voltou a transitar mais constantemente na casa dos 20 pontos —, o avanço da correlação entre diferentes classes de ativos e a caminhada mais clara dos investidores em direção aos títulos americanos, acenderam uma luz de alerta. O movimento se assemelha àquele visto no meio do ano passado, após a ruptura do carry trade do iene, no qual a desconfiança ante ao crescimento da economia global ganhava corpo. É bem provável que, neste meio tempo, os bombeiros apareçam com medidas de injeção de liquidez. Como sempre, à conferir.

De olho nos portfólios

A partir dessa edição da Carta Mensal adotaremos uma abordagem alternativa para mostrar nosso posicionamento tático/estratégico nos portfólios dos fundos. O intuito é prover mais informações sobre as principais teses de investimento da casa, presentes nos fundos tocados diretamente pela equipe de gestão, além de dar visibilidade ao nosso processo decisório. Os resultados mensais dos fundos podem ser conferidos no relatório de rentabilidade, disponibilizado no website da gestora.

Conforme pontuado nos parágrafos anteriores, entramos no mês de março com uma exposição menor ao risco (mais caixa) em boa parte dos fundos. Entretanto, mantivemos posições estruturais nas carteiras, cujos fundamentos permanecem intactos e, por ora, desconectados das narrativas macroeconômicas atuais. Vamos passar por algumas delas.

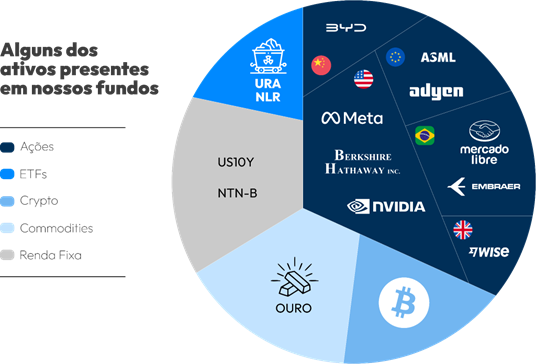

Entre as ações internacionais, Berkshire Hathaway, Meta e Nvidia, detém a maior representação nos portfólios com alçada para investir nos mercados globais. Todas as três apresentaram resultados excelentes no último trimestre de 2024 e devem continuar a trilhar um caminho promissor neste ano.

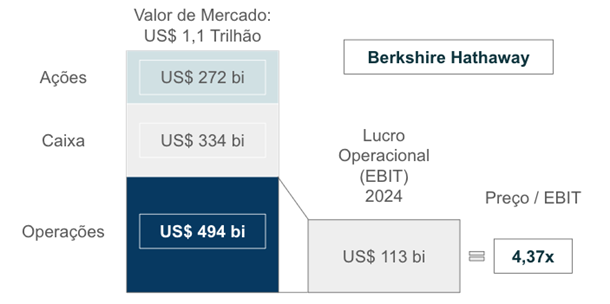

A Berkshire Hathaway, presente nos fundos com estratégia de ações livre — WB90 e Money Rider Ações Dinâmico — e no multimercado global Money Rider Hedge Fund, surpreendeu os investidores após a GEICO, sua principal subsidiária ligada ao setor de seguros, trazer resultados recordes no quarto trimestre de 2024. A geração de caixa operacional (a métrica preferida de Warren Buffett) avançou impressionantes 71%, e atingiu a marca dos US$ 14,5 bilhões no período. O conservadorismo na condução do negócio também apareceu no caixa acumulado: os US$ 334 bilhões reportados no final do ano representam mais de 30% do seu valor de mercado de US$ 1,1 trilhão. Aliás, se subtrairmos os valores do caixa e do portfólio de ações do valor de mercado da companhia, podemos inferir que o valor atribuído pelos negócios da companhia é de apenas US$ 494 bilhões, o que lhe confere um múltiplo de geração de caixa operacional de apenas 4,37 vezes, um nível extremamente atrativo.

Já as ações da companhia liderada por Mark Zuckerberg — a Meta — têm se destacado entre as Big Techs. No ano, elas sobem 14,27% alicerçadas sobre os bons resultados obtidos em 2024 e pelos prognósticos à frente. O uso massivo da Inteligência Artificial tem permitido à companhia ficar com uma fatia cada vez maior do orçamento de publicidade dos seus clientes, ao conseguir entregar maior acurácia e conversão dentro das suas plataformas. O direcionamento mais claro das frentes de negócio e os investimentos relevantes no ecossistema de IA devem dar à companhia pista livre para continuar crescendo a um ritmo mais rápido que aquele observado pelas demais big techs. As ações da companhia estão presentes diretamente nos fundos de tecnologia (Tech Select e Tech Chain) e no multimercado global (Money Rider Hedge Fund).

Por fim, a questionada Nvidia ainda permanece como uma das posições mais relevantes dentro dos fundos de tecnologia (Tech Select, Bets e Chain) e, também, dentro da estratégia de multimercado global. O último resultado apresentado por Jensen Huang foi impecável: as linhas de receitas e de lucro cresceram nada menos do que 78% e 79%, e alcançaram marcas anuais de US$ 130 bilhões e US$ 73 bilhões, respectivamente. Nada mal.

Entretanto, os investidores ainda detêm dúvidas de que esse movimento guarda uma mudança secular. Nem mesmo o elevado volume de recursos investido no setor tem conseguido arrebatar a confiança de volta. Em nossas projeções, aos preços atuais (cerca de US$ 116) as ações da Nvidia negociam mais próximas das 20 vezes os lucros de 2026, lhe conferindo uma excelente proposição risco retorno, especialmente se os juros de 10 anos da economia americana (ativo livre de risco) voltarem a ser negociados por níveis menores que 4% ao ano. Continuaremos diligentes com a posição e atentos para eventuais reviravoltas na tese.

Em tempo, deixo aqui o convite para leitura da sexta edição da Carta do Tech Select, intitulada “O Movimento 37 e o futuro da Inteligência Artificial”, na qual exploramos com mais detalhes a temática da IA, o evento DeepSeek e os caminhos das Big Techs, além de mostrarmos o contorno dos movimentos de gestão realizados no portfólio do Tech Select ao longo dos últimos três meses.

No âmbito das ações locais, sem sombra de dúvidas, os destaques positivos do mês ficaram com a Embraer e o Mercado Livre, ambas presentes em nosso fundo de ações Empiricus Deep Value e, de forma indireta, no Macro Select.

Em relação à Embraer, do começo do ano para cá, as ações avançaram mais de 24%, puxadas especialmente pelos resultados do quarto trimestre do ano passado e pelos bons prognósticos à frente. Depois de uma fase mais complicada, insurgente da tentativa fracassada da Boeing de adquiri-la, a empresa de aviação brasileira encontrou o seu lugar ao sol sob a ótica do campo competitivo. As crises de identidade (e operacionais) das principais companhias do setor — Boeing e Airbus — e o avanço de escala da aviação regional ao redor do mundo, abriu espaço para o aumento da demanda pelas suas aeronaves.

Já as ações do Mercado Livre surpreenderam no mês, impulsionadas pelo excelente resultado trimestral. Apesar de não ser uma companhia essencialmente brasileira, sua maior frente de negócios está localizada no Brasil e seu posicionamento estratégico tem conseguido incomodar tanto o setor financeiro, que já olha o Mercado Pago como um player relevante, quanto a gigante Amazon, que continua tomando um certo calor por aqui. O bom desempenho das ações no ano (+13%) e a arrancada nos últimos três meses refletem essa visão mais favorável.

Sob o âmbito geográfico, ampliamos a exposição a outras regiões nos portfólios globais. Voltamos a adicionar as ações da BYD na carteira do Tech Select. No fundo de ações globais, além das posições nas tradings japonesas, adicionamos as ações da ASML, Adyen e Wise. O pêndulo do fluxo de recursos em direção à Europa ganhou força e estas companhias representam muito bem os setores de tecnologia e de fintechs da região.

Do lado dos vetores macro, mantemos uma exposição em Ouro nos fundos multimercados, apesar do metal ter atingido suas máximas históricas e superado a marca dos US$ 2.900 onça libra. O avanço das incertezas econômicas definitivamente justifica o espaço para a manutenção de instrumentos de reserva de valor. Neste sentido, também mantemos em carteira uma posição em criptomoedas, mais especificamente no bitcoin. Os últimos dias de aversão ao risco acabaram por machucar substancialmente as altcoins, especialmente após os eventos das memecoins de Donald Trump e Melania, dos hackers que conseguiram roubar a reserva da ByBit e, também, após a fraude dentro da arquitetura da Solana. O momento urge por uma maior regulação.

Ao longo do mês debatemos substancialmente os investimentos em infraestrutura e energia nos Estados Unidos. Por ora, decidimos manter uma exposição nos ETFs voltados para o investimento em energia nuclear (utilities e mineradoras) — o NLR da VanEck e o URA da GlobalX —, diante do quadro favorável de investimento em Data Centers e Hyperscalers. Esse é um caminho sem volta, especialmente diante da corrida geopolítica que se está formando no setor de inteligência artificial.

No segmento de commodities, reduzimos a exposição no setor de petróleo, investimento realizado por meio dos ETFs setoriais que investem nas ações das maiores companhias negociadas na Bolsa de Nova Iorque (NYSE: XLE). Por aqui, reduzimos a participação na Petrobras após os resultados trazerem certa frustração. De fato, a ampliação do nível de endividamento da companhia, associado a um volume maior de investimentos e a um prejuízo trimestral de R$ 17 bilhões ligou o sinal amarelo na capacidade de pagamento de dividendos esperada pelo mercado.

Na renda fixa local, mantivemos as posições em juros reais e pós fixados. Esperamos que o ciclo de alta da Selic seja encerrado nos 14,75%, na reunião que acontecerá em maio. O início do afrouxamento monetário por aqui dependerá do grau de desaceleração econômica nos meses seguintes. Lá fora, por sua vez, aumentamos a posição vendida nos juros americanos de 10 anos sob a ótica de que, momentaneamente, as chances de um resfriamento da economia do país aumentaram, especialmente após a divulgação dos últimos PMIs.

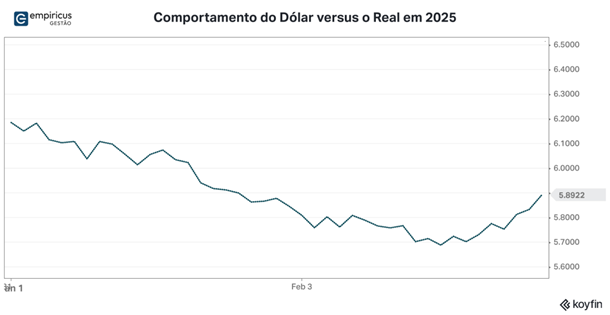

Por fim, vale mencionar o desempenho neutro do dólar frente ao real no mês de fevereiro (subiu 0,8%), após o início do ano mais favorável para a moeda brasileira. O comportamento mais recente da moeda americana está alinhado com os objetivos de Donald Trump e Scott Bessent em enfraquecê-la. Os emergentes até aqui tiveram um começo de ano ainda mais favorável, com a dispersão de recursos dos investidores para outros ativos de risco. Entretanto, enxergamos o movimento como pontual e dependente da manutenção do estado da economia global.

Considerações finais

O sobressalto dos mercados neste começo de ano veio antes do esperado. É como se os investidores estivessem recobrando a memória do primeiro governo Trump, no qual cada manchete na mídia se tornava uma verdadeira machadada em Wall Street. Neste ambiente mais afoito, as oscilações se tornam mais intensas e os custos para proteger as carteiras aumentam substancialmente. É nele também que as oportunidades de multiplicação de capital aparecem.

Continuamos otimistas a médio e longo prazo. Tanto aqui quanto lá fora. Entretanto, dentro da matriz de probabilidades, o advento de um ambiente mais complicado no curto prazo para os ativos de risco ganhou monta. Diante desse quadro, manteremos a cautela e os olhos e ouvidos atentos na condução dos nossos fundos de investimento.

Forte abraço,

João Piccioni

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

2 maio 2025, 9:47

Entre fluxos e fundamentos: a escolha de quem olha para cima

Não olhe para cima! “O maior risco nos investimentos é a possibilidade de estar errado junto com a maioria.” Howard Marks …

Ler Conteúdo1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, …

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

As 8 ideias para 2025: O excepcionalismo americano, os desafios fiscais brasileiros e as oportunidades à frente Retrospectiva e lições …

Ler Conteúdo