Carta do Gestor

O Feedback Loop | Julho 2024

Enquanto o calor no hemisfério norte se intensificava neste mês de julho e as olimpíadas premiavam os seus primeiros campeões, as dúvidas em relação ao mundo da tecnologia voltavam à tona e atormentavam os investidores globais.

Os pesos e contrapesos incrustados no coração do Vale do Silício, passaram a pender fortemente em direção às críticas direcionadas à revolução da inteligência artificial. À medida que as perdas do Nasdaq aumentavam ao longo do mês, lançando uma sombra sobre as gigantes da tecnologia, testemunhamos um salto simultâneo no ceticismo. É como se os próprios reveses do mercado tivessem encorajado os críticos a saírem das suas tocas, dando-lhes espaço para expressar suas preocupações sobre as aplicações e implicações da IA no mundo real.

Os questionamentos que abarcam as aplicações da Inteligência Artificial e os seus efeitos nos mundos dos negócios são, sem sombra de dúvidas, válidos. Ainda não foi possível detectarmos nos balanços das companhias de forma clara os ganhos de produtividade prometidos pelo mundo das ideias. Por ora, os efeitos ainda parecem abstratos e incapazes de justificar as centenas de bilhões de dólares direcionados para o investimento no setor.

Entretanto, essa linha de raciocínio que confunde o comportamento do mercado (e que busca mil e uma narrativas para justificá-lo) com os planos de longo prazo das companhias, esquece de embutir o feedback loop provocado pelo forte volume de recursos investidos. Em alguns anos, os lucros adicionais provenientes do investimentos que estão sendo feitos neste momento serão elevadíssimos, sejam eles provenientes das novas ideias de negócios que surgirão em função da capacidade mais apurada da tecnologia, seja da nova rodada de investimentos que serão necessários para suprir toda uma nova demanda tecnológica.

No curto prazo, dificilmente temos condições de colocar todo esse potencial na conta. E, por isso, as métricas para se avaliar o comportamento dos mercados e dos investidores devem ser dissociadas das narrativas e dos planos de longo prazo das companhias. Especialmente no que tange aquelas que se encontram na fronteira da tecnologia. Os valuations importam, claro, mas não podem (e não devem) ser os únicos vetores a entrar na conta. Ainda me parece muito cedo para dizer que a corrida do IA se estagnou. As oportunidades de investimento ficaram mais do que escancaradas, especialmente se olharmos à frente.

O comportamento dos mercados em julho

O mês de julho foi caracterizado pelo rotation trade provocado pela adição de inúmeros temperos ao caldeirão do mundo dos investimentos. Além da migração dos hedge funds para as small caps americanas, foi possível perceber um incremento dos fluxos de recursos para os países emergentes e para as bolsas europeias.

A crença dos investidores na hipótese do soft landing voltou a ganhar corpo. E por conta dela, houve o renascimento da hipótese do bull steepening na curva de juros americana. Os juros dos títulos de dois anos estão se aproximando rapidamente das mínimas vistas em fevereiro, enquanto as taxas dos títulos de 10 anos andavam em passo mais lento, mas rumo aos 4% ao ano. Essa guinada na leitura ante ao começo do mês, foi provocada em parte pelas falas dos diretores do Fed nos últimos pregões do mês e culminou com o direcionamento de Jerome Powell após a decisão sobre os juros no dia 31.

Entretanto, apesar da hipótese do corte nos juros de 25 pontos base em setembro ter sido praticamente selada após o seu discurso, a sensação é de que o Fed deveria (ou queria) esperar mais alguns meses para tomar essa decisão, especialmente quando observada a dinâmica positiva dos últimos números. O PIB americano cresceu 2,8% no segundo trimestre do ano, enquanto o PCE de junho — métrica preferencial do FED para medir a inflação — não abriu brechas para justificar um corte de juros e ficou acima das estimativas (2,6% vs 2,5%).

Também existe uma corrente de economistas que detém um tom mais pessimista. Para eles, os 50 pontos de corte na taxa de juros deveriam estar em pauta. A desaceleração do nível de emprego e a redução da renda disponível dos americanos já estariam sendo percebidas na demanda, e isto já seria o suficiente para o Fed correr com a redução dos juros de curto prazo. Essa leitura se assemelha bastante àquela vista há exatamente um ano, quando a caminhada para a recessão era dada como certa e a inflação ainda era bastante incômoda. Essas idas e vindas da política monetária ainda reverberarão ao longo de agosto e pelo menos até a reunião de setembro.

Os efeitos do rotation trade também capturaram o outro lado do planeta. Também na virada para o mês de agosto, o BoJ (Banco Central do Japão) decidiu mexer na condução da sua política monetária e aumentou os juros de curto prazo em 25 pontos base. Tal medida foi suficiente para deflagrar uma grande desalavancagem na estrutura de carry trade, que vinha forçando a desvalorização do iene frente às demais moedas globais. O sell-off deflagrado nos ativos de risco japoneses surpreendeu e é muito provável que boa parte desses recursos retornem para o mercado americano.

Rosenberg Vs Bianco: dois economistas reconhecidos e suas visões divergentes

David Rosenberg é um economista canadense-americano amplamente respeitado, conhecido por suas análises econômicas detalhadas e muitas vezes contrárias ao consenso. Ele ganhou destaque como economista-chefe da Merrill Lynch e atualmente é o fundador e economista-chefe da Rosenberg Research. Rosenberg é reconhecido por sua capacidade de identificar tendências econômicas de longo prazo e por suas previsões frequentemente acertadas sobre recessões e mudanças nos ciclos econômicos. Sua abordagem cética e sua disposição de desafiar as narrativas econômicas dominantes o tornaram uma voz influente nos círculos financeiros e econômicos.

Jim Bianco, por sua vez, é um renomado economista, conhecido por suas análises perspicazes sobre política monetária e mercados financeiros. Ele é o presidente e fundador da Bianco Research, uma firma de pesquisa macroeconômica e de mercado. Bianco ganhou notoriedade por suas previsões precisas e sua capacidade de interpretar tendências econômicas complexas. Ele é frequentemente citado na mídia financeira e participa regularmente de programas de televisão e podcasts para compartilhar suas visões sobre a economia e os mercados.

Sem sombra de dúvidas o conhecimento de ambos é fora da curva. Cada um deles possui um racional bastante claro sobre os caminhos a serem enfrentados pela economia americana, entretanto em uma posição diametralmente oposta.

Enquanto Rosenberg sugere a iminência de um processo desinflacionário, que pode levar a inflação de volta para a casa dos 1% no final de 2024, Bianco espera uma resiliência maior dos preços, inclusive que poderia levar a inflação de volta para algo entre os 3,5% e 4% ao ano.

Neste sentido, o primeiro já advoga por cortes de juros rápidos e intensos (até 500 pontos base), justamente para estancar uma possível deterioração do cenário econômico. Bianco, por sua vez, defende o posicionamento atual do Fed, no qual as taxas deveriam permanecer em níveis elevados por mais tempo (“higher for longer”).

As conclusões adversas de economistas renomados, provenientes de um mesmo conjunto de dados e fatos, mostra o quão difícil está a leitura da dinâmica da economia global. Para os fluxos de recursos dos investidores, tais incongruências trazem uma inconstância e provocam surtos de volatilidade, especialmente quando existe uma mudança de regime de alocação. O “rotation trade” acontecido em julho, por exemplo, trouxe consigo uma guinada em direção à leitura de Rosenberg, cujo efeito final nas Bolsas seria bastante deletério. Dado o comportamento no final do mês e a dinâmica nos primeiros dias de agosto, o pêndulo parece ter caminhado rapidamente para esse quadro.

Sob a ótica da política fiscal, a decisão da Yellen em financiar o tesouro americano com a emissão de títulos de curto prazo, voltou a ganhar críticas. Para Nouriel Roubini, um dos economistas que anteviu a Grande Recessão de 2008-09, os efeitos da decisão de financiar os gastos via títulos mais curtos têm um efeito similar ao quantitative easing, e acaba por minar a capacidade do Fed em controlar a pressão inflacionária. Esse seria um dos motivos pelos quais as taxas mais longas deveriam ficar onde estão.

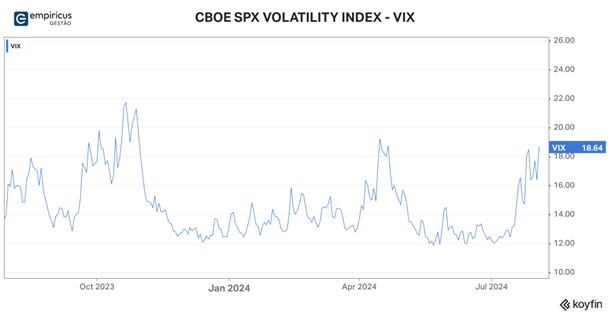

Essa gangorra das forças das expectativas sobre os possíveis caminhos da política econômica também temperaram a tomada de decisão dos investidores e forçaram a redução das posições de risco na hora da alocação. O VIX — índice que dá referência aos preços para se montar seguros — foi o grande representante do aumento do nível de tensão e voltou a tocar a marca dos 19 pontos, nível visto no pior momento de abril.

** Enquanto finalizávamos a carta, nos primeiros dias de agosto, o VIX havia superado a marca dos 30 pontos, colocando as Bolsas globais em rota para um grande estresse.

No mundo corporativo, até aqui, o que se viu foi uma boa resiliência no começo da temporada de resultados. Dos grandes bancos, passando pelas empresas de tecnologia e pelos setores da economia real, os números têm se mostrado mais fortes do que o esperado. De acordo com o FactSet, até a última semana de julho, 78% das companhias que haviam divulgado seus números superaram as expectativas do mercado. A salubridade dos negócios destoa do comportamento bastante arredio do investidores e abrirá espaço para a reavaliação de casos cujas ações caem fortemente frente às máximas atingidas recentemente.

Em algumas das nossas carteiras internacionais adotamos uma postura mais conservadora ao longo do mês, justificada sob uma ótica técnica. O rotation trade e os fluxos de recursos provocaram o aumento da correlação entre os ativos de risco e, também, incremento da volatilidade. Nos seus primeiros contornos, aumentamos a posição de caixa ou em ativos correlatos.

Olhando para a reta final do ano, em termos de cenário, ainda enxergamos oportunidades na renda variável. O comportamento mais arredio recente deve se dissipar com a reabertura da janela de recompra de ações e com o retorno gradual das férias de verão no hemisfério norte. Além disso, vale a pena mencionar que a queda da taxa dos treasuries de 10 anos abre espaço para uma melhora das condições financeiras do mercado e até uma possível re-precificação dos valuations. Ainda cabe ressaltar que, tradicionalmente, o mês de agosto guarda um volume maior de liquidações de resgate dos Hedge Funds e um momento propício para a revisitação dos portfólios. Para as estratégias que fizemos caixa, aos primeiros sinais da retomada do impulso comprador (ou som dos canhões, caso sejam disparados), voltaremos à plena carga em termos de alocação.

O front local

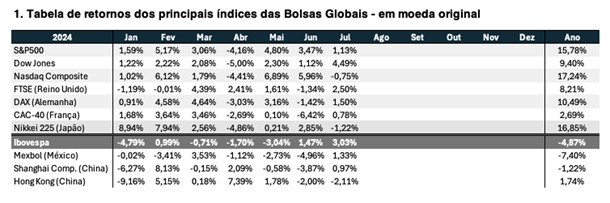

Aqui no Brasil, o Ibovespa mostrou um bom retorno em julho, apesar da última semana mais fraca. O início da temporada de resultados corporativos acabou gerando um fôlego final para as ações, que se apoiaram no rotation trade.

Do lado macroeconômico, a resistência inflacionária tem deixado os investidores mais reticentes, dificultando o aumento de apostas direcionais. Os ânimos (e a curva de juros brasileira) já indicam a hipótese de que o próximo movimento do nosso Banco Central seria de alta dos juros, apesar do tom mais ameno do comunicado divulgado logo após a reunião do Copom. Do nosso ponto de vista, apesar das projeções futuras associadas ao IPCA começarem a guardar uma gordura difícil de ser queimada, a probabilidade de que neste ciclo tenhamos uma manutenção dos juros neste patamar por um prazo mais longo aumentou substancialmente.

A falta de suporte da política fiscal também rema na direção contrária das expectativas do começo do ano. O déficit nominal vem aumentando com alguma velocidade e colocando em xeque os esforços da política monetária. Tal dinâmica empurra os prêmios das taxas de juros longos para cima, além de comprometer o posicionamento da moeda brasileira, que, além de tudo, passou a sofrer o efeito da desmontagem do carry trade, estruturado a partir da política monetária ultra dovish do Banco Central japonês, cuja última decisão sobre os juros básico da economia do país foi de aumentá-lo em 25 pontos base.

Do lado corporativo, os resultados trimestrais divulgados até aqui acabaram por surpreender positivamente. Das ações presentes em nossos portfólios, merecem destaque Weg, Grupo SBF, Porto, cujos números superaram com folga as estimativas de mercado. Sobre a primeira, vale uma menção especial: o vento de cauda favorável permitiu a ela ganhar participação de mercado e o dólar em níveis mais elevados fortaleceu os seus resultados internacionais. No ano, as ações já sobem mais de 38%.

No mês, também vale destacar o bom desempenho dos títulos atrelados à inflação, em especial os títulos mais longos. A janela de oportunidade de investimento aberta nas últimas duas semanas de junho culminou em um excelente retorno para quem alocou seus recursos nesses ativos. No caso dos fundos da gestora, aproveitamos essas oportunidades tanto na renda fixa quanto nos multimercados, além da nossa previdência global.

Nas próximas linhas, passaremos brevemente pelos resultados dos principais fundos da Empiricus Gestão. Caso deseje algum comentário adicional sobre um dos nossos fundos que não esteja nessa lista, mande um email para ri@empiricus.com.br . Vamos lá!

Os fundos de investimentos da Empiricus Gestão

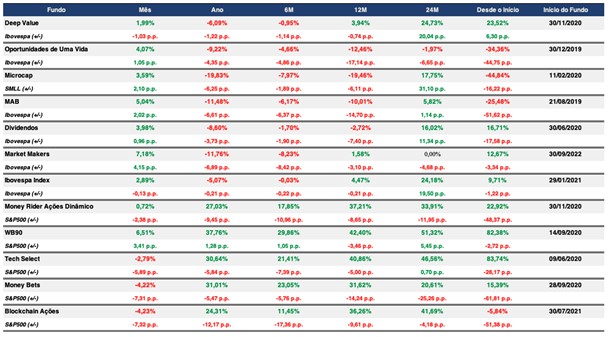

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

O aumento da volatilidade da renda variável americana em julho trouxe algumas armadilhas para os nossos fundos de ações internacionais. Do lado dos mandatos voltados para tecnologia, dessa vez, o saldo foi negativo. O Empiricus Tech Select FIA BDR Nível 1 apresentou um resultado até que razoável, dado a forte desalavancagem nos segmentos de semicondutores. No fechamento do mês, o fundo apresentou desvalorização de 2,79%. No ano, nosso carro chefe no segmento de tecnologia apresenta valorização de 30,64%.

O Empiricus Money Bets FIA BDR Nível I apresentou um desempenho pior, puxado pela forte desvalorização da segunda camada do mundo da tecnologia. Mantivemos aqui uma posição elevada de caixa durante o mês inteiro, o que acabou por reduzir os efeitos negativos do sell-off. No mês, o fundo caiu 4,22%, mas no ano ainda guarda uma boa gordura e avança 31,01%.

Já o Empiricus Blockchain FIA BDR Nível I apresentou o resultado mais fraco do grupo. Aqui, a concentração nos casos de semicondutores e nos casos ligados ao big data acabaram por empurrar a carteira para baixo. No mês, a queda foi de 4,23%. No ano, o fundo avança 24,31%.

Do lado das estratégias com ações livres, o destaque ficou com o WB90 FIA BDR Nível I, que apresentou um excelente retorno mesmo ao se aproveitar do rotation trade. O Fundo subiu 6,51% no mês e caminhou para angariar o pódio no ano – sobe 37,76%.Já o Empiricus Money Rider Ações Dinâmico FIA avançou 0,72% no mês. No ano, o fundo sobe 27,03%.

Os Fundos de Criptomoedas

A volatilidade também afetou substancialmente as criptomoedas no mês de julho. Durante o mês, o comportamento do bitcoin foi afetado positivamente pelo rotation trade e negativamente pelas vendas da moeda por parte do governo alemão e pelo evento Mt Gox. A criação do ETF de Ether também trouxe algum fôlego momentâneo e colocou de forma definitiva as criptos no radar dos investidores institucionais.

Durante o mês, o bitcoin e o ether apresentaram desempenhos distintos. Enquanto o primeiro apresentou valorização de 7,4%, o segundo perdeu 4,66%, puxado pela reestruturação dos ETFs. No mês, os fundos Empiricus Criptomoedas FIM e o CoinCripto apresentaram valorização de 5,75% e 7,80%, respectivamente. No ano, eles avançam 49,79% e 58,63%. Apesar da forte volatilidade recente, continuamos a ver um potencial elevado para essa classe de ativos neste ano.

Os Fundos Multimercados (FIMs)

Assim como no mês de junho, os fundos multimercados da casa apresentaram saldos positivos em julho.

O Empiricus Carteira Universa FIM apresentou ganhos de 2,92%. O desempenho positivo se deveu a boa arrancada do book de ações locais e do book de renda fixa. Vale mencionar os ganhos provenientes do posicionamento vendido nos juros, recém inserida na carteira. No ano, o fundo voltou a apresentar resultado positivo e avança 2,15%. Para o segundo semestre, enxergamos uma onda mais positiva, especialmente da renda variável brasileira que deve recuperar algum espaço no portfólio dos investidores.

O Empiricus Wealth Trading FIM também apresentou um resultado positivo. Fechou o mês com valorização de 1,52%, ou 167% do CDI. O mês foi marcado por boas movimentações nas criptomoedas e, também, pela elevada alocação em títulos atrelados à inflação, que acabaram por gerar um delta positivo ao fundo. Do lado negativo, ficaram as posições em commodities, que sofreram com o aumento da volatilidade nos mercados internacionais. Esse é um fundo multimercado que tem como característica essencial o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, certamente eles serão menores do que os fundos que possuem alocações mais estruturais em ativos mais voláteis. No ano, o fundo sobe 6,54% ou 106% do CDI. Em breve, devemos mudar o seu nome e dar mais corpo a sua política de investimentos. Por fim, o Empiricus Money Rider Hedge Fund FIM IE (MRHF) apresentou um bom resultado no mês. No período, o fundo apresentou valorização de 1,52%, e agora no ano avança 20,09%. As posições de hedge e o segmento de bonds contribuíram bastante para o bom retorno no mês. Aos poucos, mas com passos largos, estamos retomando os bons momentos do fundo.

Os Fundos de Ações Nacionais (FIAs)

Os fundos de ações locais apresentaram um bom resultado em julho. Pela primeira vez no semestre houve entrada de recursos estrangeiros na bolsa brasileira. O rotation trade foi favorável para as ações dos emergentes e o Ibovespa fechou o mês subindo 3,03%.

No mês de julho, o Empiricus Oportunidades de uma Vida FIA apresentou valorização de 4,07%, enquanto o Empiricus Microcap Alert FIA avançou 3,59%. Já o Empiricus Deep Value Brasil FIA apresentou o resultado mais fraco dos três, puxado pelo pior desempenho das ações ligadas às commodities. No mês, subiu 1,99%.

Os Fundos de Renda Fixa

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP, e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação à mercado. Em outras palavras, roda como um “reloginho”. No mês, o fundo apresentou retorno de 1,12%, ou 123% do CDI. No ano, o retorno é 7,60%, ou 123% do CDI.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. O fundo completou os seus primeiros meses de vida, e, nesse período, rodou a 106% do CDI. A meta de rentabilidade desse fundo é algo ao redor dos 102% do CDI, interessante para um produto que detém liquidez em dois dias.

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. Neste mês, o fundo apresentou forte retorno, puxado pelo fechamento da curva de juros. No mês, o RF ativo apresentou retorno de 1,15%, ou 127% do CDI.

A Família de Fundo de Fundos de Investimento (FoFs)

Julho foi marcado por contínuas pressões inflacionárias e tensões comerciais. A inflação global desacelerou, mas a inflação nos serviços permaneceu persistente, especialmente nos Estados Unidos, onde a redução tem sido mais lenta. As tensões comerciais e geopolíticas continuam a desafiar a economia global. Tanto o Federal Reserve quanto o Copom mantiveram suas taxas de juros inalteradas, adotando uma abordagem cautelosa enquanto monitoram os dados econômicos. O Fed, no entanto, deixou aberta a possibilidade de um corte nas taxas de juros em setembro, dependendo dos dados subsequentes.

A bolsa brasileira registrou um ganho de +3,02% em julho, no entanto, o índice Ibovespa continua sendo um dos piores desempenhos entre os mercados globais, com uma queda de -4,87% no ano. A expectativa de cortes de juros pelo Fed e a rotação de ações contribuíram para o desempenho positivo no mês. Contudo, a sustentabilidade dessa recuperação depende de fatores externos. O Empiricus Melhores Fundos Ações registrou +1,68%, com destaque positivo para Pátria Pipe Feeder Private FIC Ações (+6,67%) e Hix Capital Institucional FIC Ações (6,24%) e negativo para Alaska Institucional Fi Ações (-1,98%) e Forpus Ações FIC Ações (-1,39%)

O Empiricus Melhores Fundos Multiestratégia (+2,09%), destacou-se este mês com três classes de ativos principais como contribuidoras de performance: alternativos, multimercados e renda variável. Os destaques foram o ETF de criptomoedas CRPT11 (+8,41%), o multimercado Ibiuna Long Short Stls FIC Multimercado (+8,01%) e o fundo long only Pátria Pipe Feeder Institucional FIC Ações (+6,73%). Apenas dois ativos da carteira apresentaram rentabilidade negativa este mês, o Giant Zarathustra Vitreo FIC Multimercado (-2,78%) e o Moat Capital FIC Ações (-0,40%).

Os fundos multimercados seguem enfrentando um cenário desafiador devido aos fatores macroeconômicos negativos, como as persistentes altas taxas de juros, a desvalorização do real e a incerteza fiscal, criando um ambiente de aversão ao risco entre os investidores. Apesar disso, alguns fundos conseguiram registrar bom desempenho. O Empiricus FoF Melhores Fundos Multimercados registrou uma alta de +1,33%, impulsionada principalmente pelo desempenho do Ibiuna Long Short Stls FIC Multimercado (+8,01%) e do Vtr Sr Investimento No Exterior FIC Multimercado Crédito Privado (+4,15%). Por outro lado, os negativos vieram do Giant Zarathustra Vitreo FIC Multimercado (-2,78%) e do Clave Ma FIC Multimercado (-0,20%).

A moeda brasileira apresentou uma significativa depreciação frente ao dólar americano. A taxa de câmbio atingiu picos como 5,77 BRL/USD logo nos primeiros dias de agosto.A volatilidade cambial e o desempenho dos ativos globais se refletiram em uma alta de +2,90% para o Empiricus Melhores Fundos Global e +2,13% para o Empiricus Melhores Fundos Blend.

O mercado de crédito e de renda fixa mostrou resiliência, com um aumento nas emissões de títulos de renda fixa no primeiro semestre do ano. As taxas de juros continuaram a atrair investidores, oferecendo retornos atraentes em comparação com outros ativos, mesmo diante das incertezas fiscais. O Empiricus Melhores Fundos Conservador (+1,15%), teve como destaque positivo Quantitas Galápagos Fi Multimercado (+2,17%) e Icatu Vanguarda Pg Fi Multimercado Crédito Privado (+1,66%) e como negativos o Itaú Optimus Distribuidores Resp Limitada Fif Cic Renda Fixa Lp (+0,42%) e Capitânia Premium 45 FIC Renda Fixa Crédito Privado Lp (+0,72%).

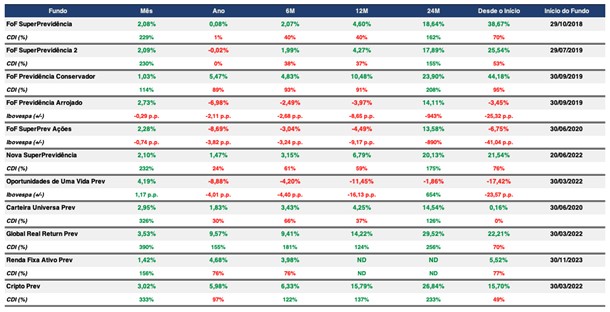

A Família de Previdência e os Fundos Temáticos

Os resultados da família completa de fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

No mês de julho, o fundo de previdência multiestratégia Empiricus Nova SuperPrevidência alcançou uma rentabilidade de +2,10%. Os ativos que mais contribuíram positivamente foram o CRPT11 (+8,41%), o Pátria Pipe 100 Previdência FIE 2 FIC (+6,71%) e o TRIG11 (+4,37%). Por outro lado, os detratores de performance foram o Giant Zara Multi Fof Prev FIE FIC Multimercado (-2,51%) e o Genoa Capital Cruise Prev FIC Multimercado (+0,36%).

Já o Empiricus Global Real Return Prev FIM apresentou outro bom resultado no mês (3,53% ou 390% do CDI), puxado tanto pelo segmento internacional quanto pelos títulos longos. Ao longo do mês, viemos aumentando pontualmente a parcela de títulos de longo prazo atrelados à inflação, para aproveitar as taxas reais extremamente elevadas. Ao nosso ver, essa é uma oportunidade bastante interessante, especialmente sob a ótica da Previdência.

Anexo I – Mapa de Rentabilidade

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

2 maio 2025, 9:47

Entre fluxos e fundamentos: a escolha de quem olha para cima

Não olhe para cima! “O maior risco nos investimentos é a possibilidade de estar errado junto com a maioria.” Howard Marks …

Ler Conteúdo1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, …

Ler Conteúdo