Carta do Gestor

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek

O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave alienígena. Seu ritmo cardíaco se acelerava à medida que se aproximava da câmara destinada ao primeiro contato. No limiar do desconhecido, tomou uma decisão sem precedentes: removeu seu traje de proteção, desconsiderando os protocolos de segurança, em busca de uma interação autêntica com os visitantes.

Em Arrival (A Chegada), a Dra. Banks enfrentava o desafio de decifrar uma linguagem alienígena que transcendia os paradigmas linguísticos humanos. Analogamente, janeiro de 2025 simbolizou nosso próprio “primeiro contato” com uma tecnologia revolucionária que desafia pressupostos convencionais. O advento do DeepSeek, um modelo de IA desenvolvido na China com financiamento do Hedge Fund High Flyer, não foi apenas um progresso incremental, mas sim um marco disruptivo. Como Banks ao remover sua barreira protetora, fomos compelidos a abandonar nossas pré-concepções e reavaliar pressupostos fundamentais sobre os Large Language Models (LLMs).

No filme, os militares interpretaram equivocadamente os símbolos circulares alienígenas como ameaças hostis. Hoje, muitos analistas veem o DeepSeek como um indicador de uma potencial bolha tecnológica. No entanto, tal qual Banks percebeu que os símbolos representavam uma forma de comunicação não linear que transcende a percepção temporal humana, o DeepSeek demonstra que abordagens não convencionais podem gerar resultados extraordinários. Reitero nossa tese ao longo de 2024: a corrida tecnológica está apenas no começo e atingiu um ponto de inflexão crucial.

O DeepSeek pode ser comparado a um atleta que, mesmo sem acesso aos equipamentos mais sofisticados, ultrapassa recordes por meio de refinadas técnicas de treinamento. Com um investimento de meros US$ 6 milhões e utilizando hardware inferior (GPUs H800 exportadas pela Nvidia para a China), este modelo rivaliza diretamente com os avanços da OpenAI — GPT-4o e o1 —, superando soluções ocidentais, como o Claude da Anthropic. Sua arquitetura se destaca por duas inovações centrais: o mixture of experts (MoE), que permite a ativação seletiva de apenas uma fração dos parâmetros do modelo, e o multi-head latent attention (MLA), que otimiza a compressão de dados, reduzindo significativamente a demanda por memória durante a inferência. O resultado é uma eficiência cerca de 10 vezes superior à dos concorrentes.

O impacto no mercado financeiro foi imediato, desencadeando uma reavaliação estratégica nos investimentos em IA. O setor de tecnologia, liderado pela Nvidia, sofreu uma perda de mais de US$ 1 trilhão em valor de mercado em um único pregão, surpreendendo investidores que confiavam na supremacia das empresas americanas na corrida da inteligência artificial.

Todavia, questões fundamentais ainda permeiam o debate. Os dados divulgados sobre o DeepSeek revelam discrepâncias. Embora os custos de treinamento sejam consideravelmente inferiores aos dos modelos ocidentais, é plausível que o processo de distillation tenha sido empregado, permitindo que o modelo se beneficie de dados e aprendizado acumulado por suas contrapartes. A possibilidade de que o treinamento tenha envolvido dados extraídos da OpenAI suscitou inquietação entre reguladores dos EUA, com figuras como David Sacks, o chamado “czar da IA americana”, questionando a legitimidade desse avanço. O debate sobre o uso de dados não autorizados promete ganhar maior intensidade.

Independentemente dessas questões, acreditamos que a IA pode ter atingido seu ponto de virada. O progresso em modelos não elimina a necessidade de investimentos em infraestrutura e poder computacional; pelo contrário, intensifica a competição entre desenvolvedores de aplicações e acelera a transição rumo aos agentic systems (sistemas autônomos capazes de executar tarefas complexas) e à ambicionada AGI (Artificial General Intelligence), que replicaria capacidades cognitivas humanas em múltiplas disciplinas. Assim como Louise Banks ao decifrar a linguagem alienígena, estamos à beira de uma expansão radical da fronteira do conhecimento.

O retorno de Trump, a narrativa da inflação e as decisões dos bancos centrais

O mês de janeiro de 2025 foi marcado por um notável dinamismo e intensidade nos mercados financeiros globais. A virada do ano trouxe uma convergência de forças macroeconômicas e políticas, culminando em um ambiente de incerteza e volatilidade. A posse de Donald Trump como presidente dos Estados Unidos, o surgimento do DeepSeek e as crescentes preocupações inflacionárias configuraram um cenário no qual as percepções dominantes do mercado contrastaram significativamente com a realidade econômica americana e os resultados corporativos positivos.

Os mercados financeiros iniciaram o ano em meio a um acalorado debate sobre os impactos da nova administração Trump na economia. O receio de que suas políticas fiscais expansionistas pudessem gerar pressões inflacionárias resultou em uma correção de 3,5% no S&P 500 nas primeiras semanas do mês. Ademais, houve uma crescente especulação de que os juros dos títulos do Tesouro de 10 anos pudessem retornar aos patamares elevados de meados de 2024, em torno de 5,5% ao ano.

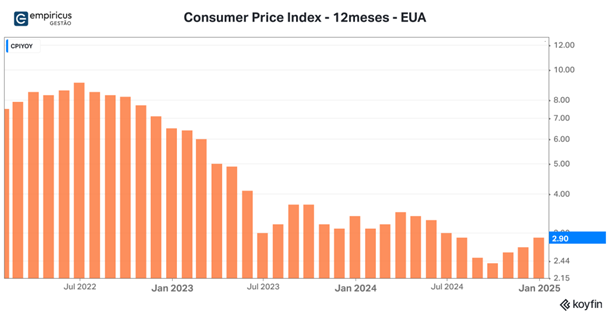

Entretanto, a divulgação dos índices de inflação ao consumidor e ao produtor referentes a dezembro trouxe um novo fôlego ao mercado. Embora os preços tenham mantido uma tendência de alta, seu ritmo de crescimento apresentou sinais de moderação. Com isso, a proximidade da posse de Trump e os sólidos resultados corporativos restabeleceram o apetite por risco entre os investidores. Apesar do DeepSeek representar um desafio significativo para o setor de tecnologia — com impactos notáveis no Nasdaq —, seu efeito sistêmico foi insuficiente para desencadear um choque mais amplo nos mercados.

No contexto macroeconômico, é fundamental destacar a inflexão nas expectativas de crescimento. Indicadores antecedentes, como o National Federation of Independent Business (NFIB) e o Philadelphia Manufacturing Index, revelaram uma tendência clara de reaquecimento da atividade econômica. A economia americana tem reiteradamente superado as projeções mais conservadoras, demonstrando notável resiliência.

A arrecadação tributária, um dos pilares centrais dessa narrativa, atingiu níveis recordes tanto na esfera federal quanto estadual, refletindo a força do crescimento econômico subjacente. Paralelamente, o mercado de trabalho manteve-se robusto, com criação consistente de empregos, reforçando a dinâmica positiva da economia real.

Diante desse panorama, o Federal Reserve, em sua primeira reunião de 2025, optou por manter a taxa básica de juros na faixa de 4,25% a 4,5% ao ano. Jerome Powell adotou uma abordagem cautelosa, aguardando uma definição mais clara da direção da política fiscal da nova administração antes de implementar qualquer flexibilização monetária. Questões como a revisão de subsídios ao setor de energia, a racionalização da máquina pública e a possibilidade de ajustes nos gastos federais serão determinantes na trajetória futura da política monetária.

Reforço aqui um ponto que venho salientando: a equipe econômica de Trump, liderada por Scott Bessent no Departamento do Tesouro, está ciente da necessidade de moderar os impulsos expansionistas e transferir a ênfase do crescimento para o setor privado. Esse processo de transição é intrinsecamente não linear, mas representa o caminho mais viável para criar condições macroeconômicas propícias a uma eventual redução das taxas de juros.

O retorno dos pessimistas (e alguns contrapontos)

O mês de janeiro também foi marcado pelo ressurgimento dos pessimistas — ou, para alguns, dos realistas.

Howard Marks, fundador e CIO da Oaktree, em seu memorando “The Winds of Change”, argumentou que os mercados já precificaram integralmente o futuro da IA, sugerindo que as oportunidades na bolsa americana seriam escassas ou inexistentes. Ray Dalio, em sua última newsletter, traçou paralelos entre o momento atual e a bolha das empresas dot-com dos anos 2000, destacando os múltiplos elevados e expectativas desproporcionais. Nassim Taleb, autor de The Black Swan, veio a público logo após o evento DeepSeek para alertar que, em sua visão, a Nvidia estaria fadada a perder seu domínio e que o colapso do dia 27 teria sido apenas o primeiro de uma série de eventos com potencial para desestabilizar o mercado acionário.

A apreensão de grandes investidores com o dinamismo dos mercados não é um fenômeno recente. A escalada do chamado wall of worries (“muro de preocupações”) é um componente inerente aos ciclos financeiros e continua a desempenhar um papel crucial no comportamento dos investidores. Entretanto, para aqueles que acompanham de perto os setores de tecnologia e infraestrutura, o ambiente permanece prolífico, e as oportunidades de investimento continuam abundantes.

Marks, por sua vez, está particularmente otimista no segmento de crédito. Ele argumenta que as oportunidades existentes podem superar os retornos das ações nos próximos anos. De fato, a magnitude dos prêmios atualmente observados em títulos privados é notável, especialmente quando comparada às taxas da década passada. O contraponto, contudo, é que o ambiente econômico favorável — com baixos índices de falências e renegociações — beneficia não apenas o mercado de dívida, mas também a economia e os lucros corporativos. Assim, a competição entre renda fixa e renda variável se configura mais como uma disputa por fluxos de capital do que um reflexo de problemas estruturais na economia.

No campo político, o governo tem projetado uma perspectiva otimista para o ambiente de negócios. Stanley Druckenmiller, CIO da Duquesne Family Office, expressou esse sentimento ao afirmar: “Faço isso há 49 anos e, possivelmente, estamos testemunhando a transição de uma administração altamente hostil aos negócios para uma completamente oposta. Em nossas conversas com CEOs e empresas, a impressão predominante oscila entre o alívio e a euforia.”

Em suma, enquanto a gangorra entre pessimistas e otimistas permanecer equilibrada, as ações tendem a continuar apresentando desempenhos positivos para os acionistas. O apetite por retornos extraordinários segue insaciável, e o crescimento dos lucros corporativos deve impulsionar os índices a replicarem o desempenho de 2024. A projeção de 7.100 pontos para o S&P 500 até o final do ano ainda parece perfeitamente plausível.

| The Most Important Thing Entre os princípios fundamentais delineados por Howard Marks em seu livro The Most Important Thing, um se destaca como um guia essencial para qualquer investidor: “Quando não há nada particularmente inteligente a se fazer, a verdadeira armadilha está em insistir em parecer inteligente”. Em outras palavras, mudar drasticamente a direção de um portfólio pode gerar mais perdas do que ganhos, exacerbando a ansiedade dos investidores. No atual cenário, ir contra a corrente dos investimentos no setor de tecnologia equivale a buscar falhas onde elas não existem, contrariando a lógica dos fluxos de capital e das dinâmicas do mercado. |

O retorno dos ativos brasileiros: um caso de miopia coletiva?

O excelente desempenho do mercado financeiro brasileiro ao longo de janeiro trouxe um alívio bem-vindo aos investidores locais. O sentimento de pessimismo que dominou dezembro foi substituído por uma correção dos excessos anteriores. No entanto, mesmo após essa recuperação, o Ibovespa segue operando a múltiplos historicamente baixos, refletindo um desalinhamento notável em relação à saúde financeira das empresas, que se mostravam relativamente robustas até o final de 2024.

Dois fatores fundamentais explicam a cautela persistente dos investidores locais. O primeiro é o patamar elevado dos juros nominais, que mantém o capital preso na renda fixa. O CDI tornou-se uma verdadeira armadilha, restringindo o desenvolvimento do mercado de capitais. Mais do que a magnitude das taxas, são os instrumentos de investimento isentos de impostos que desestimulam a inovação e o apetite por risco no setor financeiro.

O segundo fator é o aumento substancial da incerteza fiscal. O grau de deterioração das expectativas cresce semana após semana. O Boletim Focus já projeta uma inflação de 5,5% para 2025, reforçando a percepção de que o crescimento impulsionado pelo setor público é insustentável. A dependência de estímulos governamentais tende a levar a economia a mais um ciclo de voo de galinha.

Foi esse modelo expansionista descontrolado que forçou o Banco Central a retomar a elevação dos juros na segunda metade de 2024. O superaquecimento econômico tornou-se evidente, e os primeiros sinais de fragilidade surgiram no horizonte. Os indicadores de emprego e manufatura começaram a dar indícios de desaceleração. Como resultado, a probabilidade de um cenário de estagflação aumentou consideravelmente. Diante desse quadro, Gabriel Galípolo, novo presidente do Banco Central, não teve alternativa senão continuar elevando a Selic. Na reunião do Copom de janeiro, a taxa básica subiu mais 100 pontos-base, alcançando 13,25% ao ano.

Apesar das incertezas, as oportunidades seguem evidentes. Os juros reais elevados, a desvalorização das ações e o posicionamento estratégico de algumas companhias criam um ambiente favorável para alocações racionais no mercado local. A janela de oportunidades para os ativos brasileiros se consolidarem como um trade atrativo está cada vez mais evidente.

O comportamento dos mercados em janeiro e o que esperar para fevereiro

Três eventos foram determinantes para o comportamento dos mercados acionários ao longo de janeiro. O primeiro esteve atrelado à divulgação dos dados de inflação nos Estados Unidos referentes a dezembro, que trouxeram um certo alívio aos cenários mais pessimistas em relação à pressão inflacionária. O segundo fator de impacto foi a posse de Donald Trump, que reavivou o apetite pelo risco de maneira heterogênea nos diferentes setores da economia. Por fim, o lançamento do DeepSeek provocou turbulência significativa no setor de tecnologia, alterando expectativas de mercado.

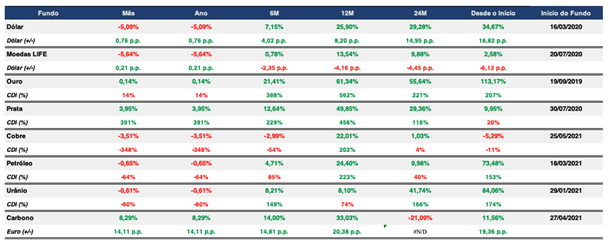

No fechamento do mês, observamos uma descompressão de riscos no ambiente global. Embora o dólar tenha permanecido estável contra a cesta de moedas de economias desenvolvidas, algumas moedas de mercados emergentes apresentaram um desempenho positivo, sugerindo que o interesse por oportunidades fora do eixo tradicional pode estar ressurgindo. A moeda brasileira, por exemplo, valorizou 5,15% no mês, recuperando as perdas de dezembro. Outras moedas também se destacaram, como o peso colombiano (+6,58%) e o rublo russo (+13,31%), impulsionados por perspectivas econômicas mais otimistas.

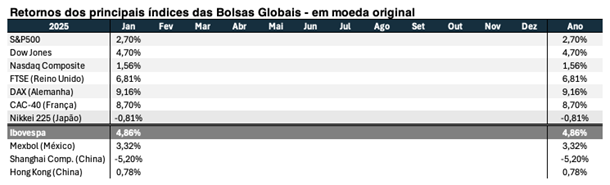

Nos mercados acionários, o índice Dow Jones liderou os ganhos entre os índices americanos, com uma alta de 4,7% em janeiro. O S&P 500 e o Nasdaq Composite também registraram valorizações de 2,70% e 1,62%, respectivamente. No Brasil, o Ibovespa teve uma retomada expressiva, subindo 4,68% e alcançando os 126.134 pontos.

No universo das criptomoedas, o Bitcoin recuperou terreno e voltou a ser negociado acima dos US$ 100 mil, impulsionado pelas iniciativas da nova administração Trump voltadas ao setor. As medidas regulatórias previstas para fevereiro podem gerar um novo momento de otimismo, criando condições para que os ativos digitais atinjam novas máximas.

O ouro também teve um mês positivo, com uma valorização de 6,7%, impulsionado por uma demanda crescente entre investidores ocidentais. Esse movimento reflete um reposicionamento dos portfólios e um interesse renovado em metais preciosos, como cobre e prata, que também registraram ganhos relevantes no período.

De maneira geral, as commodities surpreenderam positivamente neste início de ano. O índice CRB, que acompanha o desempenho das principais commodities negociadas globalmente, avançou 3,2%, reforçando a tese de uma retomada da pressão inflacionária.

Esse movimento pode ganhar ainda mais força com o início de uma nova fase da guerra comercial. O governo dos Estados Unidos anunciou novas tarifas de importação sobre produtos chineses, canadenses e mexicanos, desencadeando ajustes significativos no cenário econômico global para 2025. Apesar de amplamente esperadas, essas tarifas aumentaram a incerteza sobre a direção das moedas fiduciárias e os fluxos globais de capital.

Diante desses desdobramentos, o consenso em Wall Street rapidamente revisou as projeções, antecipando efeitos adversos sobre o crescimento econômico americano e uma potencial deterioração do mercado de trabalho. Do ponto de vista monetário, esse cenário pode ser interpretado como um fator positivo, pois abriria espaço para uma redução dos juros de longo prazo e uma postura mais dovish por parte do Federal Reserve. No entanto, a questão central permanece: os impactos sobre os lucros corporativos e suas consequências para as ações ainda são incertos. A dinâmica dessa guerra comercial está longe de ser resolvida, exigindo monitoramento constante das decisões governamentais e do comportamento dos investidores.

No âmbito corporativo, a temporada de balanços segue a todo vapor nos mercados internacionais. Até o momento, a maioria dos resultados divulgados têm indicado uma boa saúde financeira das empresas e crescimento sólido dos lucros.

No Brasil, a expectativa é que os balanços atraiam maior interesse dos investidores, apesar de um ambiente macroeconômico desafiador. Os grandes bancos não devem apresentar grandes surpresas, mas algumas companhias podem se destacar com resultados robustos e crescimento consistente na comparação anual, criando oportunidades de curto prazo para os investidores atentos.

Vamos agora para as principais estratégias da casa.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Ações Globais)

A volatilidade nos retornos das ações de tecnologia provocada pelo lançamento do DeepSeek ficará marcada na história por ter proporcionado a maior perda de valor de mercado de uma única empresa em um único pregão. E, muito provavelmente, seja só isso. Nos pregões consecutivos ao evento, o segmento de tecnologia recuperou a maior parte das suas perdas. As exceções ficaram com os casos da Nvidia e Microsoft que ainda ficaram sob atenção dos investidores.

Dentre os fundos ligados ao mundo da tecnologia, o melhor desempenho ficou com o Empiricus Tech Select FIF Ações. O fundo encerrou o mês com uma leve perda de 0,62%. Quando comparado ao Nasdaq-100 em reais, o desempenho foi satisfatório. O índice perdeu 4,2% em reais, devido a desvalorização do dólar no período (-5,79%). Em termos individuais, os destaques ficaram com as ações da Meta, Crowdstrike, Netflix e Intuitive Surgical, todas com valorizações na casa dos dois dígitos. Nos últimos 12 meses, o Tech Select avançou 49,15%.

O Empiricus Tech Chain FIF Ações e o Empiricus Tech Bets FIF Ações apresentaram desempenho mais fracos. No fechamento do mês, as perdas em reais ficaram em 2,42% e 2,46%. No primeiro caso, a elevada concentração em nomes como Nvidia e Broadcom seguraram a carteira. Mesmo assim, consideramos o desempenho positivo, especialmente quando comparado ao índice Nasdaq. Em 12 meses, o Tech Chain avança 60,56%.

Sob a ótica de gestão, aproveitamos o exagero provocado pelo evento DeepSeek para aumentar a exposição nas ações das carteiras. Ao longo das últimas semanas, vínhamos carregando uma posição de caixa mais elevada, justamente com o intuito de aproveitar janelas de oportunidade como da última semana de janeiro. Acreditamos que os frutos dessa leitura serão colhidos em breve.

Já o desempenho dos fundos que detêm estratégias voltadas para aquisição de ações livres foi misto. O WB90 FIF Ações acabou sofrendo um pouco mais quando observado em reais. O fundo apresentou perdas de 4,09%. Já o Money Rider Dinâmico FIF Ações perdeu 1,36%. Se tomarmos seus retornos em dólar, ambos mostraram resultados positivos. Nos últimos doze meses, os fundos avançaram 39,66% e 32,29%, respectivamente.

Em breve, vamos convocar uma assembleia para deliberar sobre a incorporação desses fundos. A visão sobre as estratégias de ambos é bastante parecida e ao incorporá-los, proporcionaremos uma otimização dos custos operacionais, que beneficiará os cotistas de ambos os lados. Ao longo das próximas semanas delinearemos seus próximos passos. Reforço que manteremos vigente a mesma estratégia vencedora aplicada durante o ano todo.

Os Fundos de Criptomoedas

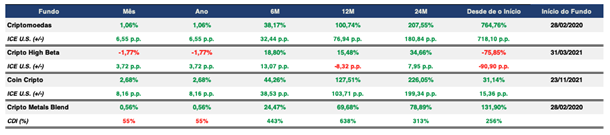

Em janeiro, o fundo Empiricus Criptomoedas registrou uma rentabilidade de +1,06%, e consequentemente acumula o ano com +1,06%. O Bitcoin (BTC) apresentou uma valorização de +3,02%, enquanto a Solana (SOL) teve um desempenho de +16,26%, por conta do lançamento da memecoin do Trump em sua rede, que aumentou consideravelmente o número de transações e usuários dentro da Solana. Por fim, Ethereum apresentou uma rentabilidade de –6,48%, o ativo sofreu muito por conta de críticas a Ethereum Foundation, organização sem fins lucrativos por trás das propostas e melhorias dentro da blockchain.

O FED manteve os juros inalterados, mas isso já era esperado pelo mercado. O destaque foi o lançamento do DeepSeek, que impactou a precificação de ativos de risco, especialmente os ligados à inteligência artificial. No médio e longo prazo, a concorrência no setor deve trazer mais eficiência e redução de custos, o que é positivo.

Seguimos de olho nos anúncios de Trump sobre cripto e seus possíveis efeitos na regulação e liquidez do mercado. E por fim, o mercado ainda espera novos cortes de juros, ainda que sejam em uma velocidade devagar, mas que impactarão positivamente os ativos de risco.

Em janeiro, o fundo Empiricus Cripto High Beta apresentou uma perda de 1,77%. Os piores desempenhos ficaram com as criptomoedas Prime (PRIME) e Pendle (PENDLE) com rentabilidades de -33,04% e -28,26%, respectivamente.

A dominância do Bitcoin voltou aumentar, e as altcoins corrigiram muito no final do mês de janeiro por conta do evento DeepSeek, que impactou principalmente as altcoins ligadas a setores de inteligência artificial. Outro fator importante foi o lançamento da memecoin do Trump, que por um lado trouxe muita gente nova para o mercado de cripto, mas também concentrou liquidez nesse ativo e acabou tirando liquidez de altcoins que corrigiram com esse acontecimento.

De fato estamos com um delay para entrarmos na tão aguardada altseason — ainda distante de um ciclo mais robusto, mas com sinais claros de transição. Dessa vez, o ciclo traz uma configuração diferente, com novos instrumentos como os ETFs. O mercado institucional também está mais presente, o que aumentou a correlação das criptos com eventos macroeconômicos. Ainda assim, a liquidez continua sendo um desafio importante para a altseason. Por outro lado, o market cap das stablecoins vem crescendo aos poucos, sinalizando que há mais dinheiro entrando no mercado cripto – não na escala que gostaríamos, mas já é um movimento positivo.

Em janeiro, o fundo Empiricus Cripto Metals Blend registrou uma rentabilidade de 0,56%. A parcela alocada em criptomoedas teve um desempenho negativo, com -3,11%, enquanto a parcela em prata apresentou uma leve valorização de +1,35%, equilibrando o resultado geral.

Mantemos nossa estratégia atual com uma alocação de 20% em cripto e 80% em ouro e outros metais, posicionando o fundo como uma alternativa diversificada de investimento. No entanto, não descartamos ajustes futuros, podendo aumentar a exposição em criptomoedas e reduzir a alocação em metais, à medida que seguimos monitorando e analisando o mercado.

Os Fundos Multimercados (FIMs)

O começo de ano foi misto para as estratégias dos multimercados. No caso do Empiricus Macro Select FIM, tivemos um suporte positivo da exposição à Bolsa brasileira, que foi ofuscada no último dia do mês com as notícias provenientes do cenário internacional (leia-se as tarifas de Donald Trump). No mês, o fundo avançou 0,86%, ou 85% do CDI.

Já o Empiricus Carteira Universa FIF Multimercado foi o grande destaque do mês, puxado pela recuperação de parte das perdas das ações locais. No período, o fundo avançou 2,29%. O alívio em relação aos ativos brasileiros acabou por contagiar outros segmentos, como a renda fixa, que voltou a subir.

Por fim, o Empiricus Money Rider Hedge FIM (MRHF) encerrou o mês de janeiro com perdas de 2,04% (em reais). Os bons desempenhos dos books de Ações, Commodities e Macro foram insuficientes para suplantar as perdas relativas do dólar frente ao real. Entretanto, dado o nosso cenário base e as perspectivas para médio, não enxergamos a possibilidade de uma resiliência tão elevada para o real que sustente esse movimento ao longo ano. Nesse sentido, vejo o momento atual como uma oportunidade de dolarização. Nos últimos doze meses, o MRHF avançou 23,18%.

Os Fundos de Ações Locais (FIAs)

Se o mês de dezembro pegou de surpresa os investidores locais, janeiro foi o oposto. A realocação de carteiras e o impulso em direção aos ativos que há muito estão sendo negociados com desconto elevado acabou fazendo o Ibovespa dar um salto. De volta aos 126 mil pontos, a sensação é de alívio e já existem investidores dizendo que o pior ficou para trás.

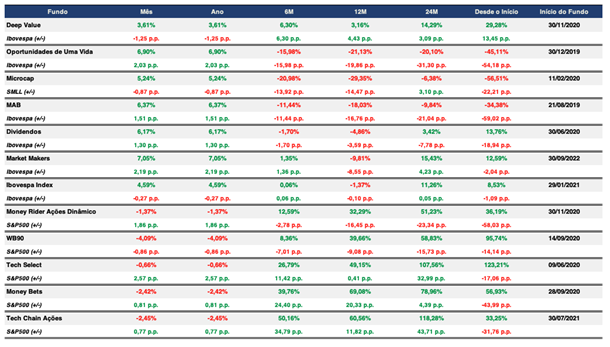

Em janeiro, o portfólio do Deep Value Brasil FIF Ações avançou 3,62%, levemente abaixo do desempenho do Ibovespa. A corrida para nomes ligados ao cíclico doméstico acabou por suplantar nosso racional ligado às empresas exportadoras e que possuem negócios sólidos. Dentre os casos que seguraram a carteira, vale mencionar o caso da Weg, que acabou entrando na cesta de casos ligados à infraestrutura que caíram no evento DeepSeek. Como detínhamos caixa, aproveitamos o momento para aumentar a exposição na empresa. Nos últimos doze meses, o fundo sobe 3,3%, contra um Ibovespa que cai 0,95%.

Já o Oportunidades de uma Vida FIF Ações e o Microcap Alert FIF Ações apresentaram fortes desempenhos, puxadas pelas small caps. O primeiro avançou 6,90%, enquanto o segundo subiu 5,24%.

Os Fundos de Renda Fixa

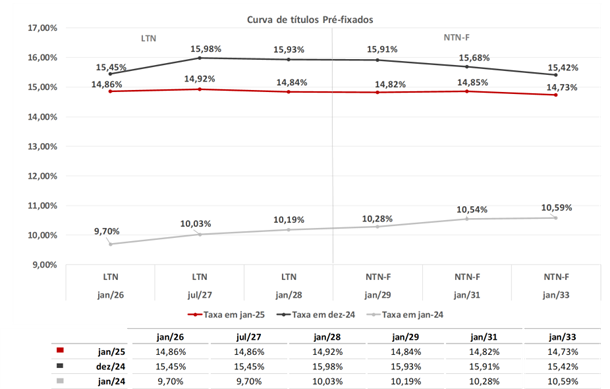

Janeiro foi um mês positivo para as estratégias de renda fixa. Após a forte volatilidade nos pregões finais do ano passado, o prêmio usual dos títulos mais longos voltou a aparecer. As nossas duas estratégias voltadas para aquisição de títulos públicos e instrumentos de crédito apresentaram bons retornos.

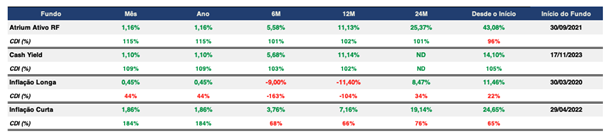

O Empiricus Cash Yield FI RF apresentou retorno 1,10% (109% do CDI), puxado pelo bom trabalho feito com as LFTs presentes na carteira. O bom desempenho do crédito bancário também contribuiu para o resultado. Desde a metade de janeiro, o fundo passou a deter liquidez diária (o resgate é pago no mesmo dia do seu pedido, desde que ele seja feito dentro do horário estipulado pela plataforma). Desde seu início, o fundo apresenta retorno de 14,10% (105% do CDI).

O Empiricus Atrium Ativo FIF RF utiliza diferentes estratégias com instrumentos de renda fixa para buscar retornos superiores ao CDI. Em janeiro o fundo apresentou retorno de 1,16% (115% do CDI), puxado pelas alocações em FIDCs, títulos privados e crédito bancário. Nos últimos doze meses, o fundo entrega um retorno de 11,13% (102% do CDI).

Já o Empiricus Atrium FIC FIM CP LP, cuja estratégia de investimento prevê a alocação em FIDCs, apresentou retorno de 1,17% no mês (116% do CDI). A volatilidade praticamente nula do retorno das suas cotas é uma marca registrada das estratégias que adquirem as séries de FIDCs, já que elas não são afetadas pela marcação a mercado. Nos últimos 12 meses, o fundo apresentou rentabilidade de 13,33%, ou 122% do CDI.

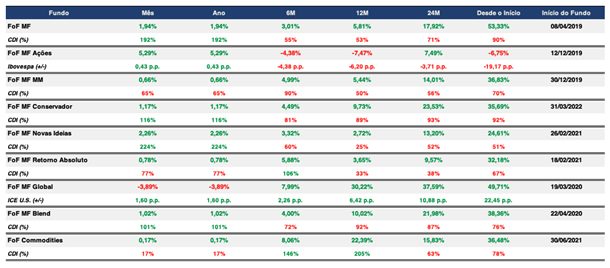

Os Fundos de Fundos de Investimento (FoFs)

Ao longo desta carta, fica claro que o primeiro mês do ano trouxe grandes movimentações para os mercados. O lançamento da DeepSeek, a IA chinesa que surpreendeu com sua proposta de desempenho e custo reduzido, adicionou um novo elemento de volatilidade ao cenário global. O impacto foi quase imediato, as ações de gigantes da tecnologia nos EUA sofreram, enquanto investidores tentavam entender o tamanho dessa disrupção.

Além disso, os discursos do presidente dos Estados Unidos, Donald Trump, continuam sendo um fator de peso para os mercados. Sua política de tarifas comerciais ganhou mais um capítulo com o anúncio de tarifas de 25% sobre importações do México e do Canadá, mas, após negociações de última hora, a implementação foi suspensa por 30 dias enquanto os países tentam chegar a um acordo. Já com a China, a abordagem foi mais direta, uma tarifa de 10% sobre produtos chineses entrou em vigor, e Pequim respondeu rapidamente com tarifas de 15% sobre importações americanas. Para completar, Trump ainda sinalizou possíveis tarifas sobre produtos europeus, adicionando mais um elemento de incerteza ao comércio global.

Com todos esses acontecimentos, o dólar perdeu força no curto prazo frente a diversas moedas, refletindo a cautela diante das novas barreiras comerciais e da crescente competição no setor tecnológico. O fluxo de capital se ajustou rapidamente, beneficiando ativos emergentes e reforçando a busca por proteção diante das novas turbulências. O Empiricus Melhores Fundos Global registrou um desempenho de -3,89%, os ativos do portfólio tiveram boa performance, mas a variação cambial foi um fator determinante para o resultado negativo.

No Brasil, o real se apreciou, acompanhando o fluxo positivo de capital estrangeiro, e a bolsa brasileira fechou janeiro no positivo. A combinação entre uma percepção mais favorável ao risco e a desvalorização do dólar global contribuiu para a valorização do mercado acionário local, apesar das preocupações com a trajetória fiscal do país. O Empiricus Melhores Fundos Ações apresentou retorno de 5,29%, impulsionado por Moat Capital (+11,63%) e o ETF TRIG11 (+8,20%). No entanto, Charles River (+1,56%) e Forpus Ações (+2,24%) apresentaram desempenhos abaixo do Ibovespa, impactando negativamente o retorno relativo da carteira.

O Empiricus Melhores Fundos Multiestratégia (+1,94%) teve como principais destaques os fundos de renda variável Moat Capital (+11,63%) e ATMR II (+7,62%). Por outro lado, os destaques negativos ficaram com Empiricus Dólar Cambial (-5,09%) e VTR SR (-2,08%). No segmento de multimercados, o Empiricus FoF Melhores Fundos Multimercados subiu 0,66%, impulsionado por Neo Provectus (+3,53%) e Canvas Vector (+3,33%), enquanto VTR SR (-2,08%) e Kapitalo VTR Zeta (-1,22%) foram os detratores do mês.

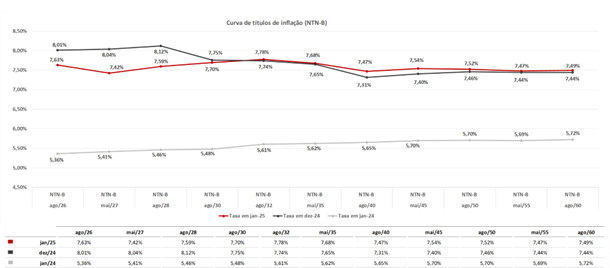

Ainda no Brasil, a Super Quarta trouxe definições importantes. O Banco Central elevou a Selic para 13,25% ao ano, justificando a decisão com os riscos fiscais e inflacionários, enquanto o FED manteve a taxa inalterada. O IPCA encerrou 2024 com alta acumulada de 4,83%, estourando a banda superior da meta de inflação, e as projeções para 2025 indicam uma inflação de 5,25%, ainda acima do limite superior da meta de 4,5%. O cenário de renda fixa local refletiu essas preocupações, com títulos longos atrelados à inflação sofrendo diante do risco fiscal crescente e da perspectiva de juros mais altos por mais tempo. O Empiricus Melhores Fundos Conservador avançou 1,13%, puxado pelo ETF IRFM11 (+2,66%) e o Sparta Top Inflação (+2,08%). Por outro lado, KAD IMA-B (-0,05%) e Capitânia Premium 45 (+0,68%) tiveram impacto negativo sobre o desempenho da carteira.

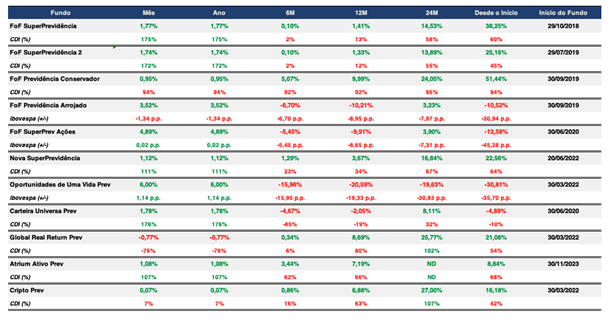

A Família de Previdência e os Fundos Temáticos

O Empiricus Global Real Return encerrou o mês com uma rentabilidade de -0,77%, impactado principalmente pela queda de mais de 5% do dólar, que pressionou a parcela de exposição global da carteira.

Os fundos de alocação de previdência multiestratégia, Empiricus Nova SuperPrevidência e Empiricus SuperPrevidência registraram rentabilidades de 1,45% e 1,77%, respectivamente. Em ambos, os fundos com exposição ao dólar pressionaram o desempenho, enquanto a parcela de renda variável foi destaque positivo.

No Empiricus Nova SuperPrevidência, os principais ganhos vieram de SPX Long Bias (+5,39%) e Brasil Capital 100 Prev (+5,07%). Já Empiricus FoF Melhores Fundos Global (-3,89%) e SPX Ranger (-1,43%) tiveram impacto negativo.

No Empiricus SuperPrevidência, os fundos Moat Icatu Prev II (+11,26%) e Atmos Institucional (+7,72%) contribuíram positivamente, enquanto Pimco Income Dólar (-4,35%) e SPX Ranger (-1,43%) pesaram no resultado.

Anexo I – Mapa de Rentabilidade

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

2 maio 2025, 9:47

Entre fluxos e fundamentos: a escolha de quem olha para cima

Não olhe para cima! “O maior risco nos investimentos é a possibilidade de estar errado junto com a maioria.” Howard Marks …

Ler Conteúdo1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, …

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

As 8 ideias para 2025: O excepcionalismo americano, os desafios fiscais brasileiros e as oportunidades à frente Retrospectiva e lições …

Ler Conteúdo