Carta do Gestor

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar

Na década de 1930, o mundo cambaleava sob os escombros do crash de 1929. O colapso do mercado acionário em Wall Street foi o estopim de uma crise mais ampla, que expôs a fragilidade dos passos iniciais de uma economia global interdependente e desprovida de mecanismos de coordenação monetária e fiscal. A falência de bancos se espalhou rapidamente, e a contração do crédito colocou as economias em uma depressão prolongada. Em meio ao desespero, os países recorreram a soluções unilaterais: o padrão-ouro, outrora símbolo de confiança e estabilidade, foi abandonado por nações centrais, dando início a uma série de desvalorizações competitivas e guerras cambiais.

Nesse ambiente, emergiu uma lógica tão compreensível quanto perigosa: a de que, diante das dificuldades internas, o fechamento ao comércio exterior e a busca por autossuficiência seriam caminhos mais seguros. O Smoot-Hawley Tariff Act, aprovado nos Estados Unidos em 1930, elevou tarifas sobre milhares de produtos importados, numa tentativa de proteger a indústria doméstica. O efeito, contudo, foi o oposto: retaliados por seus parceiros comerciais, os Estados Unidos viram o volume das suas exportações desabar, aprofundando ainda mais a crise. O comércio mundial encolheu mais de 60% ao longo da década, e a cooperação internacional cedeu lugar à desconfiança, ao isolacionismo e, por fim, à Segunda Guerra Mundial.

A narrativa daquele tempo foi eternizada em “Reminiscences of a Stock Operator“, obra que acompanha a trajetória de Jesse Livermore — personagem inspirado em um dos mais lendários especuladores da história de Wall Street. Livermore enriqueceu e quebrou várias vezes, surfando ondas de euforia e colapsos que moldaram o espírito de uma era. Para ele, o mercado “nunca estava errado, mas as opiniões sim”. Sua história, que oscila entre a genialidade e a autodestruição, é a metáfora perfeita para um tempo em que o valor dos ativos era tão volátil quanto a confiança coletiva em qualquer forma de estabilidade. O pano de fundo que o cercava era o de um mundo em desordem — de certa forma, tal qual o atual —, e sua jornada ilustra o que acontece quando a psicologia de manada encontra sistemas institucionais frágeis — uma combinação que, em muitos aspectos, volta a assombrar o presente.

| Os novos Mercados Imperfeitos – elaborado por Clifford Asness A sensibilidade excessiva dos mercados ao fluxo de manchetes também foi um tema debatido recentemente por Clifford Asness, renomado gestor da AQR. No artigo que será publicado na edição de 50 anos do Journal of Portfolio Management, Asness argumenta que os mercados acionários ficaram progressivamente menos eficientes ao longo das últimas três décadas, especialmente sob a ótica da precificação relativa entre ações no médio prazo. Segundo ele, esse fenômeno não decorre da escassez de informação, mas sim do excesso de interpretações superficiais e voláteis, muitas vezes moldadas por narrativas de curto prazo e amplificadas por redes sociais. A velocidade da informação aumentou, mas não necessariamente a acurácia da formação dos preços dos ativos. O resultado é a maior presença de desvios entre os preços e fundamentos. Asness identificou três causas principais para essa perda de eficiência: Crescimento do investimento passivo, que reduz a pressão pelo aprofundamento das análises;Períodos prolongados de juros muito baixos, que incentivam distorções nos valuations;Tecnologia e redes sociais, que transformaram o mercado em um ambiente “gameficado”, emocional e propenso a comportamentos de manada. Ele destaca que, embora esses desvios tornem o mercado mais arriscado, também aumentam as oportunidades para investidores que consigam identificar teses de investimento de longo prazo. Entretanto, reconhece que a dificuldade de manter tais estratégias aumentou consideravelmente — o que exige disciplina, paciência e uma abordagem estrutural para lidar com a volatilidade emocional dos mercados modernos. |

Hoje, quase um século depois, ainda que os instrumentos sejam outros e os mercados mais sofisticados, o pano de fundo começa a apresentar rimas desconfortáveis.

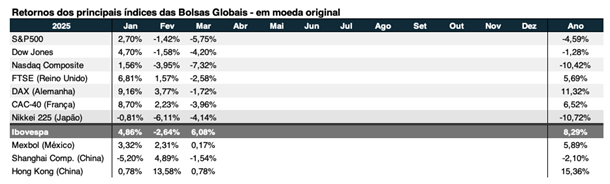

Em março, os mercados globais foram sacudidos por uma nova rodada de tarifas comerciais decretadas pelo presidente Donald Trump, atingindo diretamente parceiros estratégicos como México, Canadá e China. A gota d’água veio com a tarifação de 25% nos carros importados pelo país. A reação não poderia ser outra: o S&P 500 cedeu 5,75% no mês, e algumas casas globais revisaram para baixo suas projeções para o índice em 2025, indicando que os ventos favoráveis do início do ano podem ter mudado de direção.

Mais do que uma resposta às pressões eleitorais, a medida parece fazer parte de uma estratégia articulada. Ao lado de Scott Bessent, secretário do tesouro do seu governo, Trump tem como objetivo promover uma guinada na política industrial americana.

Em um primeiro momento, a iniciativa tem como objetivo estimular o reshoring acelerado, por meio do encarecimento de um rol de produtos importados, fortalecer a base eleitoral nos estados industriais e, de forma não declarada, testar os limites do poder de barganha dos Estados Unidos na nova ordem multipolar. As tarifas, nesse contexto, se tornam tanto instrumentos de dissuasão quanto de reconstrução — um experimento ainda bastante incerto, mas cujo impacto sobre os fluxos comerciais e os preços de ativos já se faz sentir.

Ao mesmo tempo, a primeira trégua entre Rússia e Ucrânia, mediada pelos Estados Unidos, trouxe um raro alívio ao tabuleiro geopolítico. Ainda que temporária, a retomada das exportações de grãos da região carrega implicações relevantes para a estabilidade alimentar global – e, por extensão, para os preços internacionais de commodities.

Além da Europa e China, o Brasil, por sua vez, parece ter emergido como mais um improvável beneficiário desse cenário dissonante. O Ibovespa avança mais de 6% no ano, impulsionado pelos múltiplos comprimidos, um fluxo estrangeiro ainda incipiente e um certo pragmatismo diante das incertezas externas. É verdade que o impulso recente também é reflexo da mudança de direção do pêndulo político, aspecto suportado pelas recentes pesquisas de intenção de voto. É cedo para falar em uma nova linha presidencial, mas, como pontuado por Livermore, a direção que o mercado aponta deveria ser a correta…

Em um cenário no qual os fundamentos são deixados do outro lado do muro invisível e no qual a política dita o ritmo, somos constantemente desafiados não apenas a analisar, mas a interpretar. A travessia de 2025 exigirá muito mais do que esperávamos. Além do lado técnico, ela exigirá memória, contexto e, sobretudo, discernimento.

Revisitando as projeções do Outlook 2025: Entre o acerto do compasso e os tropeços do solo instável

Um dos maiores desafios da gestão de recursos é manter o equilíbrio entre convicção e humildade. Quando se trata de projeções macroeconômicas, essa tensão se intensifica: é preciso ter clareza para apontar um norte, mas também flexibilidade para ajustar as velas quando o vento muda de direção. O exercício do Outlook 2025 se insere exatamente nessa interseção — mais do que um exercício premonitório, ele é um mapa conceitual para orientar a construção dos portfólios ao longo do ano.

Com o primeiro trimestre já percorrido, é hora de revisitar as premissas que delinearam o cenário base da Empiricus Gestão, construído em dezembro do ano passado e aferir sua aderência à realidade. Ao fazê-lo, encontramos um balanço que nos encoraja a seguir adiante com as principais teses, ainda que certos ajustes finos se mostrem necessários.

No plano internacional, a história do “excepcionalismo americano” começou a dar sinais mistos. Os serviços mostraram uma leve fraqueza, alimentando a ideia de uma possível desaceleração econômica. Por outro lado, a indústria do país tem se recuperado, em parte devido a rápida construção de estoques antes da implementação das tarifas comerciais. Entretanto, no cômputo geral, o pêndulo perdeu sua inércia e o reflexo disso apareceu no comportamento das ações dos países.

O fluxo de recursos é soberano e rapidamente se deslocou para as demais bolsas globais. Suportadas por planos fiscais expansionistas, as ações europeias e chinesas saltaram à frente, acompanhadas em seguida pelas ações dos países sul-americanos. É bem claro que as economias ainda não se mostram resilientes o suficiente para sustentar um apetite prolongado, entretanto, ainda existe um volume de recursos suficientemente grande na renda variável global que pode transitar livremente entre as diversas geografias.

Diante desta combinação envolvendo a hipótese de desaceleração econômica americana e o fluxo de recursos, as primeiras revisões sobre a estimativa para o índice S&P 500 começaram a surgir no horizonte. Aqui na casa, reduzimos o alvo para 6.800 pontos (bull case), sob a ótica de que os casos mais afetados por uma paralise da economia seriam aqueles mais conectados ao setor real.

Nesse contexto, apesar do alarde histriônico dos investidores e pensando com um horizonte mais elástico, o trio Amazon, Nvidia e Meta devem continuar a despontar frente às demais big techs. Do lado da economia real, dentre as large caps, enxergamos um potencial bastante interessante nas ações da Berkshire Hathaway, uma das principais posições da casa.

O comportamento arisco das taxas de juros de longo prazo nos EUA também é reflexo do incômodo dos investidores com o avanço das tarifas comerciais. As taxas dos títulos de dez anos não cedem, sinalizando o custo de manutenção do hedge dolarizado, mesmo em meio a perspectiva de desaceleração à frente. Os sinais recentes mostram que a batalha do Federal Reserve contra a inflação este ano não será tão fácil e que os períodos dicotômicos serão constantes. Nesse ínterim, apesar da contramão no curto prazo, mantivemos a perspectiva ante as taxas de juros de dez anos, que devem ficar entre os 3,75% e 4% no final de 2025.

Do lado das commodities o empuxo parece bastante limitado. O cobre tem se destacado, puxado pela forte construção de estoques na China, motivada pela possibilidade da ampliação das tarifas comerciais. Por outro lado, o compasso de espera das economias tem segurado os preços do segmento nos níveis vistos no final do ano passado. Sob essa ótica, o preço do barril de petróleo tem se mantido ao redor dos US$ 70, se desconectando, inclusive, dos eventos geopolíticos em curso. Para o final do ano, continuamos enxergando níveis de preços próximos dos US$ 60 o barril (WTI).

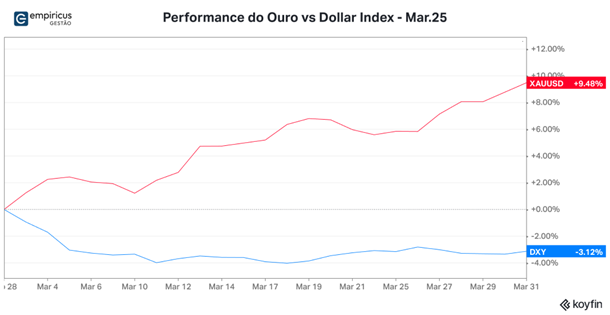

O tema reserva de valor, por sua vez, ganhou novos contornos. A mudança de direção do fluxo de recursos para outras economias desenvolvidas e para os países periféricos retirou parte da força do dólar. O DXY se encontra nos 104 pontos e parece não ter mais força para voltar ao patamar do final do ano passado. Como pontuado na Carta do mês de março, é como se estivéssemos no centro do Dollar Smile, entretanto, com níveis de tensões econômicas e geopolíticas mais elevadas.

O destaque neste ambiente foi o ouro, que atingiu a marca dos US$ 3 mil a libra-onça, acima do nosso alvo para 2025 (US$ 2.900). O metal precioso tem sido o ponto de fuga dos investidores americanos, que estão trocando a dívida pública em dólar pela solidez do hard asset. Sob esta ótica, revisamos o alvo para o metal para os US$ 3.400 a libra onça. Do nosso ponto de vista, o apetite pelo ouro somente retrairá se as incertezas geopolíticas cederem. Dentro das estratégias macro da casa, a posição em ouro voltou a se tornar relevante.

Já o bitcoin retornou aos US$ 83.000 após a arrancada do começo do ano. Apesar da volatilidade, não mudamos nosso ponto de vista sobre sua conexão com instrumentos de reserva de valor. E é também verdade que estávamos mais otimistas com a velocidade do avanço da regulação nos EUA e um direcionamento mais efusivo da comitiva de Donald Trump. Mas tudo tem seu tempo e os próximos noventa dias serão a chave para ditar os rumos da criptomoeda em 2025. Por ora, manteremos nosso alvo para o bitcoin em US$ 150.000, que em nosso cenário, será puxado pelo maior interesse do investidor institucional e pela ampliação dos portfólios de fundos governamentais.

No Brasil, o pêndulo econômico traz bastante incerteza. Os estímulos fiscais propagados pelo governo federal continuam alimentando a escalada de preços e tentando empurrar a economia para cima. Do lado monetário, o BC tem sido austero e puxa a alavanca do freio com todas suas forças. A Selic caminha a passos largos para superar a marca dos 15% ao ano. Aqui dentro tínhamos em mente que o ciclo de alta se encerraria nos 14,75%. Por ora, mantemos a projeção, sob pena de sermos sufocados pela resiliência dos preços provocada pelo aumento da renda nominal disponível às famílias e uma consequente reação ainda mais dura por parte do time comandado por Gabriel Galípolo.

Dada a economia fervente sob a ótica da demanda, e apesar dos juros elevados, o caminho para as ações parece mais livre e o Ibovespa dá alguns sinais de que pode alcançar novas máximas históricas. Mantemos os 143 mil pontos como nosso alvo para o final do ano, sob a ótica restrita de valuation. Para tal, os fluxos internacionais precisam se fazer presentes e os riscos geopolíticos se assentarem, e, também, a curva de juros se estabilizar. Por fim, esperamos que as ações da Petrobras apresentem retornos superiores ao Ibovespa.

No agregado, o exercício do Outlook permanece válido, apesar de parte dos vetores supracitados apontarem para direções antagônicas àquelas estabelecidas no final do ano de 2024 — confesso a frustração por não ter levado a cabo o discurso áspero do novo governo americano. De certa forma, subestimamos a velocidade e intensidade de certos movimentos, especialmente quanto à questão do deslocamento global dos recursos. Como sempre, o maior aprendizado está na vigilância contínua, no esforço por compreender as mudanças marginais e a velha e boa disposição para recalibrar a rota. Mãos à obra.

O comportamento dos mercados em março e as principais posições nos portfólios da Casa

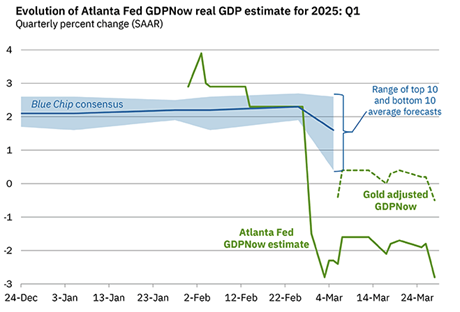

O aumento das incertezas nos mercados globais se fez presente no mês de março. A deterioração econômica norte-americana, resumida nas projeções do GDP Now do FED de Atlanta, associada às questões envolvendo as tarifas comerciais de Donald Trump e a ameaça do anúncio a ser realizado no dia 2 abril — chamado de Liberation Day —, provocou a fuga das ações americanas. O quadro no qual as ações americanas e o dólar se encontram no mesmo quadrante negativo em janelas de três meses é raro, e na história recente aconteceu somente em três momentos: nos momentos que antecederam a bolha da Nasdaq e no primeiro semestre da grande recessão.

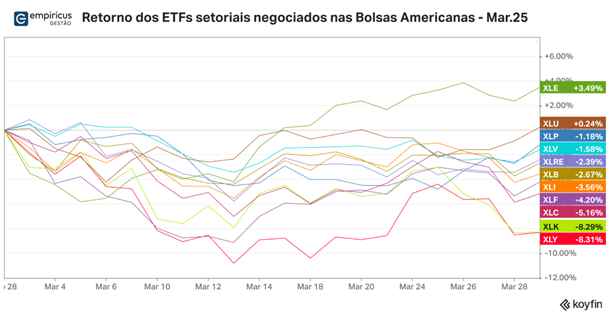

Praticamente todos os setores da Bolsa americana ficaram no campo negativo, à exceção da cesta de companhias ligadas ao setor de energia. E, sem sombra de dúvidas, o destaque negativo veio das companhias de tecnologia. No fechamento do mês, os índices S&P 500 e Nasdaq-100 mostravam perdas superiores a 5% e 7%, respectivamente — em dólares.

Entretanto, a história foi outra ao redor do globo neste primeiro trimestre.

Na Europa, as bolsas despontaram e entre as maiores economias, o destaque ficou com as ações alemãs. Na América Latina, o Ibovespa despontou e avançou mais de 6% em reais. Na Ásia, as ações chinesas negociadas em Hong Kong também reportaram números positivos (+15,36%). O fluxo de recursos direcionados a outras regiões do globo foi o responsável pelo descolamento momentâneo dos mercados. Tal movimento se deve bastante aos estímulos fiscais que estão por vir e as próprias surpresas econômicas — vale ter em mente que a base de comparação do ano passado é bastante defasada.

Sob o contexto dos fundos de investimento da Empiricus Gestão, havíamos tomado uma postura mais defensiva na virada de fevereiro para março. E ao longo do mês, mantivemos um viés mais conservador e reduzimos a exposição nos ativos mais ariscos nos fundos que adquirem ativos internacionais.

Também ampliamos a fatia do ouro, em especial no Empiricus Money Rider HF Global FIM (nova denominação do fundo que entrará em vigor a partir do dia 10 de abril). Montamos posições Long & Short do metal precioso com o índice DXY, com o objetivo de capturar a fuga visível de recursos do dólar para outras moedas e, mais especificamente para o próprio ouro.

No segmento de tecnologia, apesar de enxergamos uma clara falta de sincronia entre as perspectivas futuras e o comportamento das ações, procuramos reduzir a volatilidade por meio da utilização de um ETF de renda variável que aloca recursos de forma igual sobre os ativos do Nasdaq. Sob um olhar técnico, a correção dos principais nomes do índice — as Magnificent Seven — é bem vinda, mas carregá-las com peso cheio neste momento pode ser extremamente negativo no curto prazo. Vale ter em mente que os fundos Empiricus Tech Select e Tech Bets ainda guardam ganhos interessantes nos últimos doze meses — o primeiro avança cerca de 20% e o segundo 31%.

Nos fundos locais, o desempenho positivo veio dos books de ações. As empresas cíclicas locais voltaram a chamar a atenção e se aproveitaram da dispersão de recursos globais. Destaque para o Empiricus Oportunidades de uma Vida FIF Ações, que avançou mais de 6,72% no mês.

Na renda fixa, a forte volatilidade trouxe algumas janelas de oportunidade de alocação, especialmente no âmbito do crédito bancário — vamos ver como a história deste setor vai se desenrolar com a recente aquisição do Banco Master pelo BRB. Lembrando que a exposição dos nossos fundos se dá somente por meio da aquisição de ativos bancários classificados como S1 e S2 pelo Banco Central (bancos com portes relevantes quando comparados ao PIB brasileiro). No final do mês, o Empiricus Cash Yield FI RF, nosso fundo de liquidez imediata, rodou a 100,9% do CDI.

Em termos gerais, iniciaremos o mês de abril com um viés mais cauteloso. Conforme pontuado anteriormente, o quadro de incertezas ainda se faz presente e a volatilidade intensa não dá suporte para a manutenção de posições. Seguimos atentos ao lado técnico dos mercados e procurando fortalecer os alicerces dentro das carteiras dos fundos.

Considerações finais

O primeiro trimestre de 2025 nos deixou uma mensagem clara: em tempos de instabilidade, o exagero é mais frequente que o equilíbrio. Vimos isso nos mercados globais, que oscilaram entre o entusiasmo com os avanços tecnológicos e o medo de um novo ciclo de fechamento comercial; na política monetária, que hesita entre o pragmatismo e a reação tardia; e nos fluxos internacionais, cada vez mais erráticos em meio a uma geopolítica reordenada.

No centro de tudo, a missão de zelar pelo capital de nossos investidores permanece viva. Isso significa estar disposto a reduzir risco quando a visibilidade se deteriora, mas também manter firmeza analítica quando surgem assimetrias relevantes. A disciplina estratégica que nos orienta não é insensível às mudanças de maré — ela é, justamente, o que nos permite atravessá-las.

Seguimos atentos aos desdobramentos fiscais, às decisões de política monetária e às eleições brasileiras que se aproximam. Sabemos que as narrativas continuarão mudando — mas é a coerência na leitura dos fundamentos que guiará as decisões relevantes dentro de cada fundo da casa.

Estamos convictos de que os próximos meses continuarão exigindo refinamento tático, resiliência e, sobretudo, serenidade. E estamos mais certos ainda que as oportunidades se farão presentes em breve.

Forte abraço,

João Piccioni

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

2 maio 2025, 9:47

Entre fluxos e fundamentos: a escolha de quem olha para cima

Não olhe para cima! “O maior risco nos investimentos é a possibilidade de estar errado junto com a maioria.” Howard Marks …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, …

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

As 8 ideias para 2025: O excepcionalismo americano, os desafios fiscais brasileiros e as oportunidades à frente Retrospectiva e lições …

Ler Conteúdo