Carta do Gestor

Outlook 2025

As 8 ideias para 2025: O excepcionalismo americano, os desafios fiscais brasileiros e as oportunidades à frente

Retrospectiva e lições de 2024

O ano de 2024 foi extremamente vibrante para os mercados financeiros globais. Lá fora, em especial, os principais índices das Bolsas bateram recordes atrás de recordes e solidificaram os alicerces do bull market vigente. Os sobressaltos nos preços dos ativos estiveram presentes, mas não foram suficientes para descarrilar o ímpeto comprador. A dinâmica favorável do processo desinflacionário, associada à liquidez constantemente bombeada para a maior economia do mundo, criou o ambiente necessário para que o mercado financeiro se movesse com elegância por lá.

Diferentemente de 2023, quando o dilema envolvendo o avanço do segmento de tecnologia e o medo da recessão eram pulsantes, a leitura sobre o mundo corporativo americano se tornou extremamente favorável. As companhias viram seus lucros crescerem organicamente, mesmo em meio a um ambiente de juros mais elevados.

A nova perna do alicerce econômico global, construída a partir da “shadow economy” (economia das sombras), acabou por transformar o ambiente. Fundamentada em quatro frentes principais – o crescimento do shadow banking, o segmento digital dos criadores de conteúdo, o avanço da gig economy e as criptomoedas – essa economia paralela criou um novo ecossistema financeiro que opera à margem do sistema tradicional.

Não à toa, as métricas usuais para se mensurar e antecipar o comportamento das economias (os PMIs, por exemplo) não conseguiram sinalizar com clareza os caminhos que seriam percorridos pela frente.

A primeira frente, representada pelo shadow banking, ganhou força sem precedentes em 2024. Os instrumentos de mercado financeiro, como fundos de private credit, venture debt e outras formas não-bancárias de financiamento, preencheram o vácuo deixado pelos bancos tradicionais após o aperto regulatório da década passada. Este movimento não apenas manteve o fluxo de crédito na economia, como também criou novas dinâmicas de alocação de capital.

A economia digital dos criadores de conteúdo, segunda frente desta transformação, consolidou-se como uma força econômica substancial. Plataformas como YouTube, OnlyFans e outras redes de monetização de conteúdo geraram uma nova classe de empreendedores digitais, movimentando bilhões de dólares em uma economia praticamente invisível às métricas tradicionais do PIB.

O terceiro pilar, centrado na gig economy, revolucionou a forma como as pessoas geram e movimentam riqueza. Plataformas como Uber, Airbnb e DoorDash democratizaram o acesso à geração de renda, permitindo que qualquer pessoa com um smartphone possa se tornar um microempreendedor.

Por último, mas não menos importante, o mercado criptomoedas ganhou legitimidade institucional em 2024, com a aprovação dos ETFs de Bitcoin nos EUA, transformando um setor antes marginalizado em um importante vetor de movimentação financeira global.

Esses vetores devem continuar a impulsionar a economia global em 2025, potencialmente amplificados por uma nova agenda política nos Estados Unidos. O governo de Donald Trump recém-eleito, por meio das suas propostas de desregulação e de cortes de impostos, pode criar um ambiente ainda mais favorável para o crescimento econômico.

A redução da carga tributária, associada à simplificação do ambiente regulatório, tende a liberar ainda mais recursos para o sistema financeiro alternativo e fortalecer os canais não-tradicionais de geração de riqueza. Esta combinação somada a um ambiente político mais favorável ao livre mercado, forma a base para um novo ciclo de crescimento econômico, potencialmente mais distribuído e menos dependente das estruturas tradicionais.

No entanto, existem obstáculos para que essa lógica funcione em sua plenitude. Os contrapesos, inclusive, estão sob alguma medida já postos à mesa. O discurso aguerrido do governo Trump em relação às tarifas comerciais e o pêndulo geopolítico podem ser forças importantes que podem alçar de volta ao radar a dinâmica inflacionária. Além disso, apesar das ideias dos cortes de gastos terem ganhado tração, o que os EUA vão testar na prática a partir de janeiro é o quanto a máquina do governo ficou entrincheirada dentro do orçamento federal.

Mas antes de entrar nesses pontos e contrapontos, e delinear as nossas 8 apostas (e diretrizes) para 2025, é necessário observarmos as lições que o mercado financeiro nos ensinou em 2024. Especialmente no que tange a situação da economia brasileira dentro deste contexto global.

As lições de 2024

Boa parte dos acertos da Gestão em 2024 tiveram seu alicerce construído com base na leitura (e releitura) das lições delineadas em nosso documento do início do ano passado.

Lá fora, o apetite ao risco dos investidores foi, de certa forma, estimulado pela hipótese de um Federal Reserve ativo e preparado para evitar problemas no mercado financeiro. As constantes janelas de liquidez criadas pelo tesouro americano não foram “combatidas” por Powell e proporcionaram um fluxo importante de recursos para o mercado financeiro.

Além disso, a máxima do FOMO (fear of missing out, ou em português, o “medo de ficar de fora”) valeu novamente. Em especial na primeira metade do ano, o direcionamento de recursos para os casos de Meta e Nvidia, bitcoin e ouro mostraram a face dessa moeda. Já o segundo semestre foi alimentado pelo “Trump Trade”, no qual o fluxo dos recursos para as small caps e para o setor financeiro americano se tornou proeminente. A maior dispersão do capital para diferentes setores da economia retratou com clareza a construção de um ambiente propício para a tomada de risco.

Por aqui, as lições associadas aos caminhos da Selic foram seguidas à risca. Novamente, a mudança de direção da política monetária foi a responsável por retirar atratividade das ações, títulos prefixados, reduzir os spreads de crédito por meio da corrida desenfreada por ativos isentos e, também, minar os retornos de curto prazo dos títulos atrelados à inflação. Acompanhar as mudanças da tendência dos indicadores econômicos se tornou fundamental para a gestão de recursos. O crescimento a qualquer preço cobra seu preço.

Mas antes de elencarmos as lições de 2024 sobre a macroeconomia que precisamos nos ater este ano, existe uma cláusula que precisa se tornar pétrea. Tanto sobre a nossa ótica no papel de gestores, quanto sob a visão dos nossos cotistas:

(I) Vamos buscar retornos para os nossos portfólios onde quer que eles estejam. Isso significa libertar as amarras geográficas de uma vez por todas. Manter os vetores de remuneração ligados 100% ao mercado doméstico traz uma ciclicidade aos portfólios que compromete verdadeiramente o acúmulo de recursos no longo prazo.

Os ativos brasileiros até podem possuir um bom potencial e até remunerar bem. Mas, definitivamente, precisam ser abordados apenas como mais uma frente para se buscar retornos. Concentrar os recursos no real se tornou algo extremamente arriscado e precisa ser tratado dessa forma. A economia brasileira não avançou o suficiente nos últimos dez anos e o real tem perdido o seu poder de compra frente às demais moedas globais.

Em resumo, diversificar seus investimentos geograficamente e explorar outros segmentos, como por exemplo as criptomoedas e tecnologia, se tornou imprescindível para a sobrevivência de qualquer investidor. Por aqui, nossa missão é continuar a prover mandatos completos, com cautela e a diligência necessária para buscar oportunidades tanto aqui quanto lá fora.

Agora, de volta às quatro lições de 2024 envolvendo a macroeconomia que precisamos acompanhar neste ano com alguma atenção. Vamos a elas:

(i) Lição número 1: avaliar constantemente os efeitos da Shadow Economy nos indicadores da economia americana

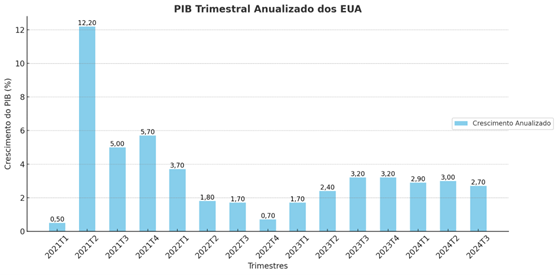

Durante o ano, ficou clara a dificuldade do Federal Reserve em conduzir sua política monetária com base nos indicadores econômicos usuais. Especialmente do lado da indústria, os PMIs não foram capazes de inferir o verdadeiro estado da economia e acabaram gerando falsos sinais de redução da atividade, não corroborados pelos indicadores de crescimento da economia.

Fonte: Koyfin, Empiricus Gestão

Enquanto o PMI (traduzido como o Índice do Gerente de Compras) se manteve abaixo da marca dos 50 pontos — níveis inferiores a este número indicam retração —, a estatística envolvendo o PIB americano insistiu em se firmar na casa dos 3% ao ano. Muito disso se deveu aos gastos do governo Biden, que manteve o déficit fiscal em níveis elevadíssimos.

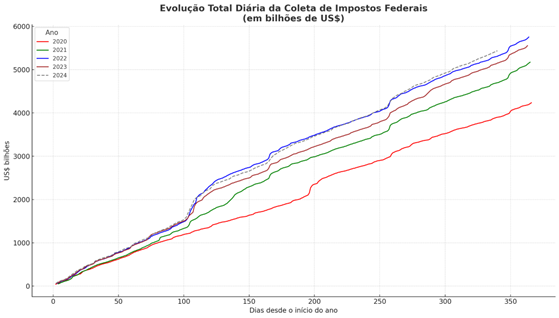

No entanto, alguns indicadores secundários, como por exemplo, o avanço da coleta de impostos, que capturam praticamente em tempo real a situação da economia, também mostraram forte resiliência durante o ano todo, sinalizando a manutenção da robustez econômica.

Fonte: US Treasury, Empiricus Gestão

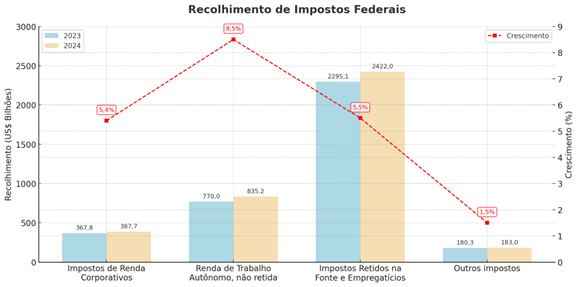

Essa percepção de uma segunda camada econômica consubstanciada pela gig economy também fica clara quando observamos o avanço do recolhimento de impostos proveniente da renda de trabalhos autônomos. O avanço de 2024 frente ao ano passado já supera a marca dos 8,5%, bastante acima das outras frentes de coleta.

Fonte: US Treasury, Empiricus Gestão

O desempenho corporativo também reforça os sinais provenientes deste vetor. As principais empresas conectadas à essa frente têm apresentado forte crescimento ao longo dos últimos anos. Uber, DoorDash, AirBnb, Shopify, entre outras, têm se destacado no ambiente corporativo e vêm crescendo a taxas superiores a 15% ao ano (em média).

De forma geral, a manutenção deste comportamento deve manter o vento de cauda fluindo na economia americana. Ao longo dos primeiros meses do ano, deveremos ter uma visão mais clara do comportamento e das metas do governo de Donald Trump. Se as suas promessas mais recentes ganharem tração de fato, poderemos ter mais espaço para o avanço desta shadow economy.

(ii) Lição número 2: não subestime o dólar

Sem sombra de dúvidas, quem subestimou o dólar neste ano ficou a ver navios. A diferença entre a situação econômica americana e os demais países desenvolvidos da Europa falou mais alto na hora da alocação dos recursos. Apesar de ambos terem delineado estratégias similares sob o âmbito da política monetária, a diferença dos ganhos de produtividade ficou evidente.

A redução da oferta de energia barata e a desaceleração da economia chinesa minaram os esforços europeus para reequilibrar as principais economias do bloco, e a situação econômica continuou a se deteriorar. Os problemas fiscais se avolumaram, em especial na França, e acabaram “expulsando” os investidores da região. Os dados consolidados da EPFR mostram claramente a fuga de recursos da região e o acúmulo de investimentos nos EUA.

Este comportamento merece atenção, pois deve ganhar um pouco mais de impulso e levar o dólar às novas máximas. Deixar de lado este vento de cauda, ou ficar na frente do turbilhão, continuará sendo algo bastante arriscado para os portfólios.

(iii) Lição número 3: Se existe alguma possibilidade da chance escapar entre os dedos no Brasil, ela escapará

Entramos em 2024 sob uma perspectiva positiva em relação à economia brasileira. Menos sobre a ótica do crescimento, mais pela visão de que o caminho de afrouxamento da política monetária parecia claro. No entanto, bastou o decorrer de alguns meses para os sinais de alerta começarem a se acender.

O primeiro deles esteve relacionado à questão do agronegócio brasileiro. Diferentemente dos primeiros meses de 2023 e de 2022, quando o setor foi o responsável por sustentar a economia brasileira, o agronegócio entrou em uma fase mais crítica nos últimos meses. A queda dos preços das commodities agrícolas, associadas às intempéries climáticas, derrubaram a produtividade do setor e enfraqueceram a entrada de dólares no país.

O segundo sinal veio do próprio governo. A ansiedade em mostrar crescimento a qualquer custo, fez com que a torneira aberta dos gastos impactasse de forma relevante na retomada da inflação. A mudança de postura do Banco Central em relação ao caminho da política monetária se tornou mais do que necessária e, logo no primeiro mês do segundo semestre, já se sabia que os seus próximos passos trariam as taxas para cima. A lição que fica para o investidor é que a qualidade do crescimento importa. Os voos de galinha não são suportados mais e, por vezes, colocam a moeda local sob julgamento. Insistir nessa tese é ruim…

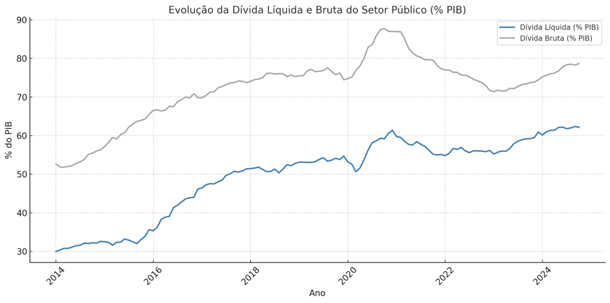

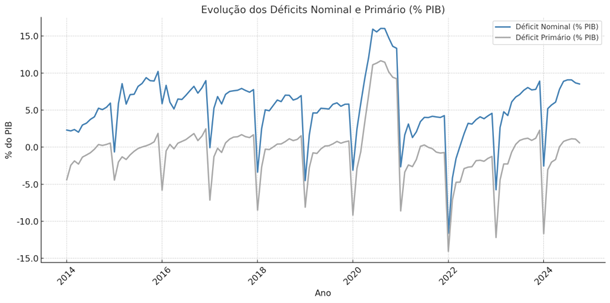

E por mais uma vez o Brasil deixou sua chance escapar entre os dedos. Se em 2023 o fluxo de recursos no final do ano foi beneficiado pelo pulso da liquidez global e pelas expectativas de que o arcabouço fiscal pudesse funcionar, neste ano os investimentos locais foram prejudicados pelo súbito aumento do custo de oportunidade. O Brasil ficou momentaneamente mais barato, mas instalou um campo minado no horizonte de curto prazo. Diante deste quadro, os alertas foram disparados. A percepção de que a economia brasileira entrou em dominância fiscal começou a ser debatida mais intensamente. O boletim Focus, guardião das leituras de mercado, vem mostrando números crescentes para a inflação esperada de 2025, mesmo diante de um quadro de aperto monetário mais intenso.

Adivinhar até onde (ou quando) essa história ruim será sustentada é um exercício difícil. Por ora, e para o começo do ano, os sinais ainda parecem negativos. Mas é bem provável que ao longo do ano algum alento apareça no radar. Especialmente se as condições de liquidez do mercado internacional melhorarem. Toda atenção é pouca na hora de alocar os recursos nas ações locais — as boas empresas que estejam na fronteira da tecnologia devem continuar a ser as preferidas dos investidores…

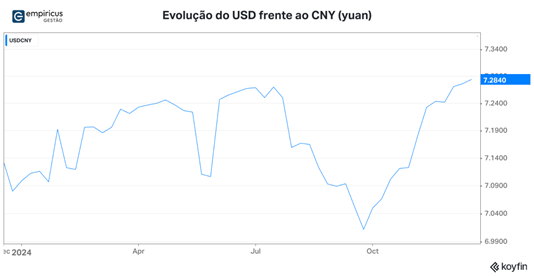

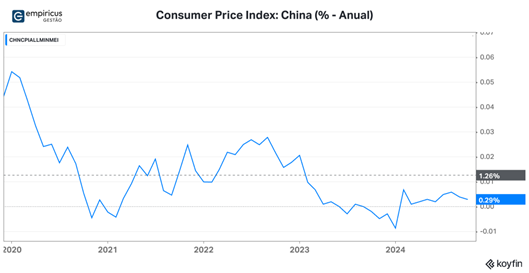

(iv) China: fazer a economia “pegar no tranco” não é tão simples

A situação chinesa não é animadora. A economia do país está passando por um processo de desalavancagem importante, após anos de crédito farto e de um direcionamento estratégico que alavancou a infraestrutura do país. No entanto, as sequelas deixadas se tornaram relevantes, especialmente para o pequeno investidor que colocou suas reservas financeiras no setor imobiliário e para as empresas do setor que viram seus negócios ruírem.

As escolhas pós-Covid feitas pelo governo chinês atrasaram a retomada econômica do país. Nem mesmo o “boom” do final de 2020 e começo de 2021 foi suficiente para reativar a segunda maior economia global. O estremecimento da relação com a Europa minou termos de troca importantes e, ao restringir o desejo (ou acesso) do chinês de viajar ao continente, acabou por reduzir ainda mais o interesse por consumir.

Mesmo depois de dois anúncios de pacotes fiscais, a reanimação da economia ainda encontra barreiras. Por ora, os caminhos perseguidos por Beijing não foram capazes de estimulá-la. Entretanto, não podemos descartar o uso de medidas de estímulo mais drásticas, como a adotada em 2008, quando o PBoC – Banco Central da China – abriu a torneira monetária e inundou a economia com recursos financeiros.

Tal medida parece um pouco mais difícil, dado o momento pelo qual a moeda chinesa tem passado. Entretanto, se a dinâmica dos preços da economia continuar deflacionária por lá, certamente os instrumentos monetários poderão ser utilizados. É um ponto que merece atenção.

De olho em 2025: as oito previsões para o ano

Sem sombra de dúvidas, o ano de 2024 foi marcado pelo avanço sem tréguas do bull market nos mercados americanos. Olhando para frente, não há porque esperar que 2025 seja muito diferente. As nuances do que está por vir talvez motivem os investidores a procurarem oportunidades em outras frentes, mas o alicerce básico para se buscar os retornos no ano que vem deve ser calcado na questão do excepcionalismo da economia americana e os frutos que devem advir daí.

Também é verdade que as questões macroeconômicas (juros e inflação) voltarão a permear o debate. As dúvidas em relação às propostas do governo de Donald Trump — e a sua atividade na rede X (ou na Truth Social) — devem infligir alguma volatilidade. A evolução do processo desinflacionário deve ser um aspecto mantido no radar, apesar da leitura de que o Federal Reserve está confortável com o passo atual.

Por aqui, o sentimento se deteriorou após a divulgação do pacote de “corte” de gastos. A proposta do governo foi vista como inócua e os efeitos puderam ser detectados nos principais indicadores do mercado brasileiro. O salto nas expectativas para a inflação nos próximos dois anos, formada a partir da expansão econômica baseada nos gastos exagerados do setor público, fez a estrutura a termo da curva de juros local disparar e alçou o dólar para novas máximas.

A leitura de dez entre dez economistas é bastante pessimista sobre o rumo macroeconômico brasileiro. A maior parte deles já projeta a Selic terminal ao redor dos 15% ao ano, inflação na casa dos 6% ao ano e o dólar entrincheirado nos R$ 6. De fato, essa tríade seria extremamente maléfica para o crescimento do PIB e provocaria uma aceleração relevante do déficit nominal. A lição de casa para atravessarmos essa fase precisará ser muito bem feita.

| As oito previsões de 2024 Nas linhas abaixo, listei as oito previsões feitas para o ano de 2024. O exercício feito no final do ano passado tinha como alicerce a continuidade da corrida para os ativos de risco, em especial para as Bolsas americanas, promovida pelo alívio na política monetária e pela manutenção do desempenho da economia por lá. As Big Techs eram vistas como a salvaguarda e assim foram tratadas ao menos até meados do ano, quando a guinada em direção ao “Trump trade” ganhou tração. Pois bem, eis aqui as previsões feitas no ano passado e o seu desenrolar. (i) As taxas de juros de 10 anos devem terminar o ano entre os 3,5% e 4%, ao passo que o FED deverá iniciar o processo de afrouxamento monetário ao longo do primeiro semestre do ano. A curva de juros nos EUA voltará a ficar positivamente inclinada (os juros de 10 anos pagarão mais do que os juros de 2 anos), refletindo expectativas mais racionais sobre a economia — desaceleração econômica e continuidade do processo desinflacionário. Este processo no qual os juros de curto prazo caem com maior velocidade é conhecido como “Bull Steepening” e tende a criar uma percepção positiva sobre os ativos de risco das economias. O que aconteceu: As taxas de juros de dez anos chegaram a ficar entre a faixa projetada, mas acabaram voltando para a marca dos 4,20% nos instantes pré eleitorais. O passo mais lento da desinflação americana foi o responsável por segurar as taxas em níveis mais elevados. Entretanto, a estrutura a termo da curva de juros americana voltou a ficar positivamente inclinada (os juros de dois anos pagam menos do que as taxas de 10 anos) e o efeito positivo advindo daí pode ser visto nos ativos de risco. (ii) O ano de 2024 será positivo para as ações americanas. O ciclo de liquidez positivo deve impulsionar os principais índices para as máximas históricas — as chances são grandes de o S&P 500 se aproximar dos 6.000 pontos no final do ano. É provável que o segmento de “small caps” se destaque, reflexo das fortes quedas dos últimos anos. As Magnificent Seven devem continuar chamando atenção com a implementação das iniciativas ligadas à Inteligência Artificial. O que aconteceu: De fato, o ano de 2024 foi positivo para o mercado americano e o índice S&P 500 ultrapassou a barreira dos 6 mil pontos. Algumas Big Techs se destacaram mais que as outras (a Nvidia, por exemplo, avançou mais de 140% no ano), mas de forma geral foi um ano excelente para as Magnificent Seven. Na reta final do ano, o Russell 2000 (índice de small caps), voltou a chamar atenção e nos últimos seis meses apresentou um desempenho mais forte que o S&P 500. Este foi um dos acertos mais importantes entre as previsões do ano passado, pois foi responsável por guiar boa parte do racional sobre os fundos internacionais da casa. (iii) O preço do barril de petróleo deve oscilar ao redor dos US$ 80 ao longo de 2024 e terminar o ano mais perto dos US$ 70. Sob essa ótica, o investimento no setor continuará sendo direcionado para as ações das companhias ao invés da commodity. As companhias continuarão retornando fortes volumes de capital aos seus acionistas, por meio das recompras de ações e distribuição de proventos, e, dado o posicionamento dos Hedge Funds nos papéis do setor, as ações têm tudo para surpreender. O que aconteceu: O petróleo deve fechar o ano de 2024 exatamente ao redor dos US$ 70. As implicações de um preço mais baixo para o barril fez com que direcionássemos de forma correta nossos recursos para as companhias e não para a commodity. Nossa estratégia ligada ao setor, o Empiricus Petróleo FIM, por exemplo, obteve bons ganhos no ano por conta dessa visão. (iv) Se o Bull Steepening se confirmar, o dólar perderá força frente às demais moedas globais. O pulso de liquidez levará os recursos para outras regiões do globo e para outras reservas de valor. O DXY voltará a romper a marca dos 100 pontos e caminhará para os níveis pré-pandemia (97 pontos). Neste sentido, os ativos de reserva de valor também voltarão a ganhar espaço. Tanto o Ouro quanto o Bitcoin voltarão a fazer novas máximas ao longo do ano. O primeiro deve superar a marca dos US$ 2.500 a onça-libra, enquanto o Bitcoin deve ganhar o impulso dos ETFs que devem ser aprovados e do “Halving”, e superar a marca dos US$ 70 mil (revisamos este último para os US$ 100 mil ainda em meados de março). O que aconteceu: O racional sobre os instrumentos de reserva de valor fazia bastante sentido: para que o ouro e as criptomoedas andassem, era de se esperar alguma desvalorização do dólar frente às demais moedas globais. Ledo engano. A relação entre esses instrumentos e o dólar vem se alterando ao longo dos últimos anos. A fuga das economias mais fracas, acabou empurrando os investidores globais para o dólar e, também, para os demais instrumentos de reserva de valor, que, ao final das contas, acabaram por apresentar um desempenho formidável ao longo do ano. O avanço da correlação entre o dólar e esses ativos têm implicações importantes na hora da alocação de capital. No cômputo geral, os guias para os preços do ouro e do bitcoin foram um acerto importante, que colaboraram substancialmente para o retorno de diversos fundos da casa. (v) O desempenho agregado das bolsas dos mercados emergentes deve superar o retorno a ser obtido pelo S&P 500. O Brasil, em especial, está em um “sweet spot” para receber recursos estrangeiros e o Ibovespa deverá superar a marca dos 170 mil pontos até o final do ano (revisamos o alvo para o Ibovespa para 145 mil pontos ao longo do ano). O que aconteceu: Nada feito aqui. Entramos em 2024 mais otimistas com a questão dos mercados emergentes. O Brasil parecia em um “sweet spot”, mas, como pontuado nas “Lições de 2024”, perdemos a chance de surpreender ao longo do ano. Os demais emergentes até deram algum sinal de sobrevida, mas acabaram frustrando na reta final do ano. A exceção foi a Bolsa argentina, que disparou após as medidas econômicas tomadas por Javier Milei e, até o fechamento desta edição, avançava mais de 45% no ano. (vi) As taxas de juros que vencem daqui a dois anos (jan/26) terminarão o ano de 2024 abaixo do nível da Selic terminal projetada pelo Focus (8,5%). O processo desinflacionário em curso, gerado pelo fraco desempenho da economia brasileira, deixará o caminho livre para Roberto Campos Neto e seus diretores acelerarem o passo de queda da Selic ao longo do ano. O reflexo disso virá da forte queda do juro real brasileiro, que voltará aos níveis de 2018-19. O que aconteceu: Se o instrumento do arcabouço fiscal tivesse realmente funcionado, o processo desinflacionário teria o caminho livre para acontecer. Mas a verdade é que o crescimento do Brasil neste ano foi amplamente dependente dos gastos do governo e acabou por trazer de volta impactos inflacionários. A virada de mão da política monetária brasileira fez com que a taxa de juro real brasileira voltasse para níveis vistos somente em meados da década passada. Tal dinâmica trouxe volatilidade para a renda fixa brasileira, em especial para os títulos públicos atrelados à inflação e dificultou a tomada de decisão dos fundos da classe. (vii) As ações da Petrobras não repetirão a dose de 2023 — valorização de 95% —, mas entregarão um retorno superior ao Ibovespa para os seus acionistas. O índice de Small Caps finalmente superará o retorno do Ibovespa no ano fechado. O que aconteceu: Em relação à Petrobras, acertamos em cheio. Focar no seu balanço e na sua capacidade de entrega foi certeiro. As ações da companhia superaram com folga o retorno apresentado pelo Ibovespa (23% contra -3,5%), mas não surpreenderam como no ano passado. Já o índice de Small Caps acabou frustrando e apresentou perdas bem mais relevantes que o Ibovespa (-16% vs -3,5%). (viii) Os primeiros meses de 2024 serão extremamente desfavoráveis para o dólar frente ao real. Rapidamente ele deve atingir a marca dos R$ 4,50. Entretanto, para que ele não se fortaleça na reta final do ano, a economia brasileira precisará dar sinais mais contundentes de recuperação e ir além do agronegócio. Caso essa recuperação não apareça, a moeda americana terminará o ano como começou, na casa dos R$ 4,80. O que aconteceu: Ao perder o passo da curva de juros e ver a aceleração da inflação, a fuga de capital do Brasil se intensificou e o real acabou perdendo seu espaço. A aceleração do governo promovida por meio dos gastos fiscais aumentou a demanda por bens dolarizados via o consumo e as contrapartidas que deveriam fluir por meio do agronegócio acabaram frustrando. A cotação da moeda brasileira terminará o ano de 2024 longe da onde começou (ao redor dos R$ 6). |

A seguir, vamos lançar as oito previsões que embasarão nosso cenário base para o ano de 2025. Reforço que as estimativas aqui presentes visam exercitar o racional sobre as teses de investimento e podem ser revistas inúmeras vezes durante o ano. O mais importante desta tarefa é delinear as linhas mestras para as alocações dos fundos da Empiricus Gestão e nortear a construção das nossas teses de investimentos.

1. A taxa de juros básica da economia americana deve terminar o ano entre os 3,5% e 3,75%, o que implica em mais duas reduções de 25 pontos base ao longo de 2025, pressupondo o ajuste da mesma magnitude nesta última reunião do ano. As taxas de juros dos títulos de 10 anos devem transitar entre a faixa que vai dos 3,7% aos 4,2%, mantendo a estrutura a termo da curva de juros positivamente inclinada. Assim como em 2024, tal proposição é favorável para os ativos de risco e deve fortalecer o apetite por outras classes de ativos.

A previsibilidade nas taxas de juros tem um papel fundamental na construção de portfólios e das teses de investimentos. Sob a ótica corporativa, sua estabilidade reduz o desvio-padrão dos valuations, além de permitir que as empresas fortaleçam o controle dos seus fluxos de caixas. Sob a visão de portfólios, permite uma construção mais planejada e previsível, e abre portas para que os investidores busquem variantes de maior risco.

Sob a ótica econômica, mesmo que a inflação americana ceda e caminhe para algo mais próximo dos 2% ao ano, os juros básicos não devem vir muito mais para baixo. A baixa alavancagem do setor privado reduz o calibre da política monetária e, nesse sentido, Jerome Powell preferirá manter algum colchão de estratégias caso seja necessário sobrealimentar a economia.

Dado o voo de cruzeiro da economia americana e a expectativa de redução da volatilidade dos mercados de títulos de renda fixa, o mercado acionário deve continuar a atrair recursos.

2. Neste sentido, o ano de 2025 deverá ser extremamente favorável para as ações americanas. O impulso virá do avanço dos lucros corporativos, que devem crescer dois dígitos e serão suportados pelos ganhos de produtividade advindos da maior utilização de ferramentas de IA e do elevado volume de investimentos feitos ao longo dos últimos anos. O índice S&P 500 deve atingir os 7.100 pontos, puxado inicialmente pelas “Magnificent Seven”, que devem continuar crescendo acima da média da indústria. Entretanto, a dispersão de retornos tomará conta da Bolsa americana e as Mid e Small Caps devem surpreender e superar o bloco de cima. O Russell 2000 (índice das duas mil menores companhias americanas) deve apresentar retornos de dois dígitos no ano.

O apetite dos investidores globais pelo mercado acionário americano é notório. As últimas temporadas de resultados mostraram a resiliência do tecido corporativo e a robustez dos balanços, reprimindo o sentimento de aversão existente em 2023 e que invadiu este ano — as estimativas para o fechamento do índice S&P 500 tinham sua mediana em 4.800 pontos…

Dentre os setores, devem continuar como destaque o de tecnologia, especialmente os casos ligados à IA; mobilidade, promovida pelo provável avanço da desregulação ligada ao setor; e, financeiro, que deve ver maior apoio do Fed na questão associadas aos estímulos de liquidez e no avanço da operação do FedNow, o PIX norte-americano. Além destes, vale citar os setores de infraestrutura, tanto no segmento ligado a IA (hyperscalers, cloud computing, datacenters) quanto no segmento de energia (petróleo, gás natural, energia limpa, entre outros), cujos projetos estão na mira dos estímulos do novo governo. Isso nos leva à terceira estimativa.

3. O preço do barril de petróleo deve oscilar ao redor dos US$ 70 ao longo de 2025 e terminar o ano próximo dos US$ 60. Diante desse quadro, a preferência dos investidores quanto a seleção das ações dentro do setor passará para as companhias integradas, que detêm em seus negócios frentes ligadas à construção de infraestrutura. Muito provavelmente, os recursos a serem distribuídos para os investidores serão menores do que em 2024.

Encontrar oportunidades neste setor será uma tarefa mais difícil em 2025. Ao depender dos preços do petróleo e do gás natural para entregar bons números aos seus acionistas, as empresas entrarão em uma nova fase corporativa e, muito provavelmente, precisarão unir forças por meio de processos de fusões e aquisições.

O quadro para o preço do barril do petróleo ganha desafios. Em primeiro lugar, as economias globais estão em frangalhos — uma figura de linguagem, claro — e não devem conseguir impulsionar o consumo para muito além do atual. Do lado de cá do Atlântico, o governo de Donald Trump tem como meta estimular o setor, por meio da liberação de licenças ambientais para a exploração de petróleo em alto mar e no Permian (feito por meio do fraturamento hidráulico). O objetivo é adicionar à produção americana mais três milhões de barris ao dia, o que tornaria o país totalmente independente em termos energéticos.

Esse aspecto será também crucial na definição para o caminho do dólar e dos instrumentos de reserva de valor. Ao longo dos últimos anos, o fortalecimento da moeda americana foi calcado primeiramente no efeito “Cantillon”, devido à impressão desenfreada de moeda, e em seguida pelo aperto da política monetária americana, mais intensa na sua magnitude, especialmente quando comparada à Europa, mas relativamente menos efetiva na desaceleração da economia.

Tal movimento fez com que os demais Bancos Centrais globais corressem em direção aos instrumentos de valor, em especial o ouro. Os eventos geopolíticos também tiveram a sua parcela de culpa neste processo, ao passo que o dólar também se tornou um instrumento manipulável nos conflitos.

Com base nestes pontos, nossa quarta previsão é a seguinte:

4. O “todo-poderoso” dólar continuará forte por todo o ano, dado que a economia continuará a sugar os recursos para investimentos. O DXY (cesta das moedas internacionais contra o dólar) oscilará mais próximo aos 110 pontos. Apesar desse comportamento do dólar, os instrumentos de reserva de valor continuarão apresentando uma boa performance, dado que os Bancos Centrais e governos globais continuarão procurando instrumentos para diversificar suas reservas. O Ouro deverá fazer novas máximas neste ano e terminar o ano ao redor dos US$ 2.900 a onça-libra. O bitcoin, por sua vez, ganhará mais espaço e deve avançar até os US$ 150 mil.

O ouro continuará sua trajetória ascendente ganhando espaço no portfólio dos investidores, mas de uma forma um pouco mais tímida. O aceno para a redução dos conflitos geopolíticos e a redução da volatilidade nos mercados acionários fará com que os investidores procurem outros instrumentos de diversificação.

O bitcoin por sua vez buscará novas máximas rapidamente, devido aos rearranjos das carteiras no começo do ano. O fluxo positivo se manterá até meados de março, quando deveremos ver os primeiros sinais de fadiga em sua demanda. Esperamos alguma correção da cripto, nos moldes do que vimos este ano, para em seguida deslanchar no segundo semestre.

Nossa previsão seguinte está associada à efervescência do mundo das criptomoedas.

5. A temporada das altcoins foi iniciada. O interesse dos investidores em relação às criptomoedas cresceu e deve ganhar novo impulso com a virada de chave na SEC (a CVM americana) e com as medidas de desregulação do governo Trump. Rapidamente, as principais criptomoedas passarão a fazer parte do ecossistema de um grupo maior de investidores. Diante desse quadro, as criptomoedas ligadas à infraestrutura do ecossistema serão os destaques. O ether (criptomoeda ligada à rede Ethereum) terminará o ano com retorno superior ao visto pelo bitcoin, e a solana superará ambas com alguma folga.

O ano de 2025 será o primeiro no qual as portas se abrirão para que os investidores se adaptem ao ecossistema das criptomoedas. Com a entrada deste segmento na disputa pelos recursos globais, os mercados periféricos (leia-se “emerging markets”) momentaneamente serão deixados de lado na construção dos portfólios e trarão retornos mais baixos na média. O Ibovespa, por exemplo, estará nessa cesta “desinteressante”.

6. O Ibovespa terminará o ano com uma leve valorização, aos 143 mil pontos, impulsionado pelas companhias exportadoras e aquelas que possuem negócios diretos nos EUA. O índice de Small Caps novamente apresentará um retorno mais fraco, contaminado pelos negócios ligados ao setor doméstico.

A aversão ao risco continuará a dominar o mercado local. A corrida para o CDI marcará os primeiros meses do ano e afastará ainda mais os investidores locais das ações e dos ativos que sofrem marcação a mercado. O ano será bastante conturbado com o aperto da política monetária local e com a dificuldade do governo em emplacar medidas de cunho fiscal que retirem a pressão sobre o endividamento público. Neste sentido, vamos agora delinear mais duas previsões associadas à dinâmica local.

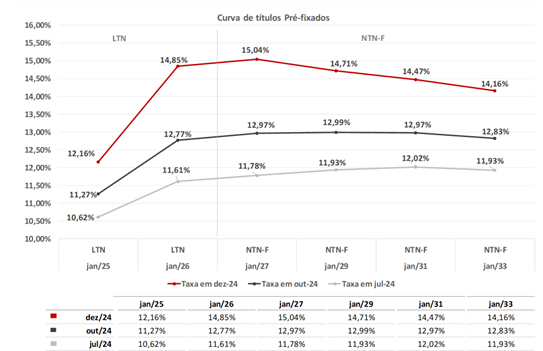

7. A taxa terminal da Selic alcançará os 14,75% ao ano até a metade do ano e empurrará os vencimentos mais distantes da estrutura a termo a curva de juros para cima dos 15% ao ano. Enquanto as projeções de inflação para 2026 não começarem a ceder, os ativos de risco continuarão pressionados. O juro real deve se manter em patamares mais elevados que a média e transitar entre os 6,5% e 7,5% ao ano.

8. O real deve continuar em rota de depreciação à despeito dos níveis atuais elevados. A deterioração das expectativas inflacionárias para os próximos dois anos destoam da leitura internacional e deve provocar uma perda de poder de compra relevante para o brasileiro. A cotação do dólar deve tocar o ano ao redor dos R$ 6,30.

Para que ambos ativos — Selic e Dólar — voltem para níveis mais razoáveis e que não pressionem a economia, é preciso uma sinalização ainda mais dura da política fiscal. Esse sem sombra de dúvidas é o calcanhar de Aquiles brasileiro. Se os esforços da política monetária forem postos à prova por meio das medidas parafiscais – por exemplo, os empréstimos subsidiados do BNDES -, as chances do país recuperar os passos do final da década passada vão para o ralo. Toda atenção é pouca.

Essas são as oito proposições que formam o alicerce do nosso cenário base para o ano de 2025. Será sobre ele que as carteiras dos fundos da Empiricus Gestão se apoiarão na entrada do ano.

Amarrando o racional do cenário base

1. O Excepcionalismo Americano

A economia americana continua em seu voo de cruzeiro, suportada pela dinâmica surpreendente da Shadow Economy. Isso provavelmente não vai mudar em 2025 e o carrego estatístico proveniente daí ainda será bastante relevante. Neste sentido, o PIB americano deve continuar crescendo acima da sua média de 2% ao ano, independentemente das mudanças que serão adotadas pelo novo governo Trump.

Aliás, toda a atenção será voltada para o novo secretário do Tesouro americano, Scott Bessent. No Diário de Bordo do dia 26 de novembro, fiz uma primeira leitura sobre a indicação:

“A indicação de Scott Bessent, um veterano de Wall Street com 62 anos, para o Tesouro americano feita pelo presidente eleito Donald Trump surpreendeu positivamente os investidores. O ex-CIO do Quantum Fund de George Soros e atual CEO da Key Square Capital Management construiu uma carreira notável no mercado financeiro, que inclui a famosa aposta contra a libra esterlina em 1992, que rendeu mais de US$ 1 bilhão para o Soros Fund Management, e uma lucrativa operação contra o iene japonês em 2013.

Graduado por Yale, onde posteriormente lecionou história econômica, Bessent deve trazer para o governo uma visão inovadora, inspirada no Abenomics japonês. Sua estratégia para lidar com a dinâmica da economia americana a partir do ano que vem possui três pilares fundamentais: a redução do déficit fiscal para 3% do PIB até 2028; crescimento econômico real de 3%, fomentado por meio de uma desregulamentação extensiva; e o aumento da produção de petróleo em 3 milhões de barris diários.

Os efeitos das suas palavras já provocaram algumas mudanças nas visão do mercado. A hipótese de redução do déficit fiscal para 3% do PIB é antagônica às expectativas anteriores, que previam um governo Trump extremamente gastão. Trazer de volta os gastos do governo para patamares mais condizentes com o período pré-pandemia pode (e deve) tirar o risco de longo prazo da curva de juros americana e, com isso, abrir espaço para um ambiente de menor volatilidade e de redução dos prêmios de risco nos mercados globais. Além disso, um compromisso com metas fiscais mais claras e perspectiva de se buscar um crescimento robusto, tem um potencial importante para reduzir os spreads de crédito e facilitar o acesso ao capital.

A cereja do bolo dessa receita, viria no corte dos impostos e nos estímulos à produção energética. Os 3 milhões a mais de barris a serem produzidos pela indústria do petróleo americana poderia abrir espaço para uma queda importante dos preços dos combustíveis, e consequentemente, na ajuda do processo desinflacionário. O estímulo fiscal, por meio dos cortes de impostos, seria a contrapartida para a retirada dos recursos governamentais da economia. Claramente, o intuito do novo governo é transferir a responsabilidade do crescimento econômico para o mundo corporativo e para os empreendedores.

Existem outras implicações interessantes deste modelo proposto por Bessent e pelo novo departamento de eficiência (DOGE) que será comandado por Elon Musk. Ao desregulamentar a economia e reduzir as influência do governo central, cria-se uma espécie de competição pelos recursos escassos. Os Estados que conseguirem avançar em direção às melhores proposições econômicas aos futuros parceiros corporativos, acabarão por ganhar espaço na economia do país.”

O avanço dessa proposta de Bessent, apelidada como “3-3-3”, está condicionada a mudanças importantes dentro da política fiscal americana. As vitórias republicanas no Congresso e no Senado abrem espaço para sua efetivação, mas claramente precisará dos pesos e contrapesos políticos para que sejam aprovadas.

Mas enquanto essas decisões estiverem no “mundo das expectativas” e os lucros corporativos continuarem a avançar, o espaço estará livre para as ações e títulos americanos continuarem sua caminhada ascendente. Olhando para todo o espectro, as primeiras devem avançar livremente, enquanto os títulos de renda fixa devem gerar retornos interessantes, levemente acelerados pela queda das taxas de juros.

Os riscos, no entanto, permanecem no radar. Apesar de termos como cenário base o processo de desinflação estrutural, dadas as questões envolvendo produtividade e demografia, os dados de curto prazo podem trazer alguma confusão para o cenário e trazer de volta os “Bond Vigilantes”, participantes do mercado que demandam taxas de juros mais elevadas e as forçam por meio da venda dos títulos ou evitando comprá-los. Se isso de fato ocorrer, podemos revisitar ilhas de volatilidade ao longo do ano.

Diante desse quadro, ainda é preciso avaliar como os rumos da política monetária americana afetarão o dólar frente às demais moedas globais. A princípio, dada a leitura que prevê sua valorização, os caminhos para os preços da economia seguem favoráveis. Somente choques externos transformacionais parecem aptos o suficiente para causarem alterações deste prognóstico. Os estímulos fiscais e monetários que devem ser utilizados em outras regiões do globo para reconstruir as economias, devem dar mais força à moeda americana.

Por fim, é preciso mencionar a efervescência que o segmento de meios de pagamento vem ganhando desde a inserção das principais criptomoedas no rol dos investidores tradicionais. Os efeitos de produtividade que podem advir da implementação de um novo ecossistema pode dar um impulso relevante ao setor financeiro. Imagine a possibilidade de pagamentos em streaming (você paga à medida que estiver utilizando), ou ainda a simples redução dos custos transacionais e a tokenização, que pode liberar centenas de bilhões de dólares de margens nas operações. Tudo isso deve ganhar tração neste ano e amplificar o rugido da maior economia do globo.

2. A economia brasileira

Apesar das expectativas do PIB brasileiro em 2024 ainda apontarem para um forte crescimento — acima dos 4% ao ano —, o dinamismo da economia vem perdendo fôlego. Boa parte do que vimos em termos de crescimento veio sobrealimentado pelos gastos do governo e muito pouco em termos de investimento.

Como visto na cadeira de macroeconomia 1.0, estimular o crescimento por meio do aumento de gastos fiscais, sem contrapartidas claras das linhas de investimento, é equivalente a levar a economia para um caldeirão fervente. As bolhas e oportunidades de curto prazo podem até aflorar, mas quase sempre se dissipam rapidamente. O Brasil, no final das contas, se tornou mais um trade do que um país apto a receber investimentos de forma recorrente. Talvez a Selic elevada dê conta de segurar o câmbio por mais um tempo, mas as chances de nos termos transformados em uma nova Turquia começam a permear a cabeça dos investidores.

Os “Bond Vigilantes” brasileiros estão em plena forma. Já deixaram de confiar na política fiscal do governo e agora já sinalizam por meio dos últimos negócios da curva de juros que a Dominância Fiscal está a um passo de acontecer. Se de fato a economia brasileira estiver dentro deste regime, o quadro de deterioração só estaria no seu começo.

| A Dominância Fiscal As características chave de uma economia que adentrou o regime de dominância fiscal incluem: (i) Níveis elevados da dívida pública que se tornam insustentáveis(ii) O Banco Central se vê forçado a monetizar o governo por meio de aquisições diretas e indiretas dos títulos públicos(iii) Perda da independência da política monetária(iv) Aumento das expectativas inflacionárias devido à expansão da base monetária(v) Deterioração do valor da moeda fiduciária A atual conjuntura brasileira detêm ao menos quatro dessas características em curso. Por ora, o Banco Central Brasileiro ainda tem conseguido manter sua independência e tem endurecido o tom sobre a política fiscal em seus comunicados. A questão que paira no ar é se, com a saída de Roberto Campos Neto, o novo presidente Gabriel Galípolo conseguirá manter a mesma escrita… |

Um dos pontos de atenção levantados em nosso Outlook 2024 era justamente a deterioração do quadro fiscal brasileiro, que levaria a curva de juros a avançar. O que ainda não aconteceu e pode se tornar um risco para o ano que vem é justamente o processo de “Bear Steepening”, que seria deflagrado caso a dominância fiscal ganhe força. A fuga de capital nesse caso seria acelerada, podendo provocar medidas desesperadas, como por exemplo, controle de capitais. Ainda não chegamos neste ponto, mas é preciso prestar atenção na dinâmica dos próximos meses.

Sob a ótica da renda variável brasileira, veremos novamente a compressão dos fluxos de caixa das empresas. O alívio deste ano, proveniente dos ajustes operacionais e da breve redução da Selic, ficará para trás e as empresas precisarão se reinventar novamente se quiserem mostrar bons números aos seus acionistas. O ambiente continuará duro e, diferentemente das expectativas para 2024, as chances de que vejamos a retomada do ciclo de IPOs é muito baixa.

Diante desse quadro mais difícil, vão ficar no radar as companhias que conseguem transitar bem em um ambiente de juros mais elevados, além das exportadoras e as companhias que detêm negócios nos mercados globais.

Considerações Finais

O presente documento visa definirmos o ponto de partida para a condução das estratégias presentes nos fundos de investimentos da Empiricus Gestão. As mudanças de rotas são costumeiras e fazem parte da caixa de ferramentas da equipe de gestão.

Mais importante que o acerto em si, as “previsões” aqui delineadas tem como premissa nos fornecer um vetor, um norte, para nossas tomadas de decisão. Neste sentido, ao mesmo tempo que preparamos nossos portfólios para capturá-los, desenhamos eventuais pontos de atenção que podem transformar nossas premissas de ponta cabeça.

É preciso ter em mente que os riscos geopolíticos ainda não saíram de cena. Os conflitos armados na Ucrânia, Rússia, Israel, Síria, Irã e Iêmen, além das constantes ameaças em outras regiões como China e Taiwan, Coreias e Venezuela e Guiana, continuarão trazendo incômodos.

Do lado das ações, apesar de improvável, os ajustes de rota são possíveis. Eventuais drawdowns não podem ser descartados, especialmente se os dados da economia voltarem a apontar uma retomada inflacionária mais intensa nos EUA.

Uma surpresa proveniente dos estímulos chineses também poderia ser transformacional, tanto sob a ótica das oportunidades quanto sob a influência nos preços das commodities. Também é algo que precisa ser monitorado com atenção.

Enfim, o ano 2025 estará repleto de desafios. O pêndulo, dessa vez, parece caminhar velozmente em direção ao salto do crescimento econômico na economia americana. Por aqui, as trincheiras de batalha são as mesmas deste ano. Muita atenção e seletividade na hora de tomar riscos. Vamos em frente.

Forte abraço,

João Piccioni

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

2 maio 2025, 9:47

Entre fluxos e fundamentos: a escolha de quem olha para cima

Não olhe para cima! “O maior risco nos investimentos é a possibilidade de estar errado junto com a maioria.” Howard Marks …

Ler Conteúdo1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, …

Ler Conteúdo