Carta do Gestor

Pense de novo: do Macro ao Rali de Final do Ano

A reta final do ano e nossos fundos Macro

Adentramos o último mês do ano com o senso de missão cumprida. Pelo menos no que tange a performance da maior parte dos fundos da casa em 2024. A construção acertada do nosso Outlook feita no início do ano, abriu espaço para nos apropriarmos dos retornos gerados pelas ideias de maior convicção, além de nos deixar mais atentos em relação aos vetores dependentes de mecanismos mais complexos.

Nesta Carta Mensal, vou revisitar as ideias de maior convicção do ano e como as utilizamos na gestão dos nossos fundos “macro”, que possuem em sua tomada de decisão uma leitura bastante dedicada às questões associadas à conjuntura macroeconômica global.

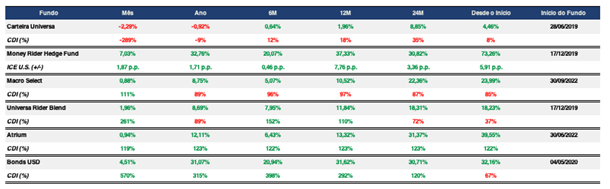

O Empiricus Money Rider Hedge Fund (MRHF), em especial, foi o destaque e nos últimos doze meses fechados em novembro, trouxe ao seu cotista um retorno de 37,33%. Ao longo dessa trajetória aproveitamos de sobremaneira o vento positivo do mercado acionário americano, as posições em commodities (ouro e urânio) e criptomoedas. Além disso, surfamos os juros elevados no book de renda fixa internacional.

Já o Empiricus Macro Select (MS) apresentou nestes últimos 12 meses um resultado em linha com o CDI (97%). Mas é preciso ter em mente que as mudanças na forma de conduzir o fundo e no seu perfil de retornos foram implementadas nos últimos 3 meses. O espaço de tempo é curto para uma análise, mas os números mostram que estamos no caminho certo. De lá para cá, o fundo sobe 3,15% contra um CDI de 2,45%.

Antes de caminharmos para a discussão que interessa — as estratégias dos fundos, a leitura sobre novembro e o que esperar para dezembro — quero reforçar as minhas palavras escritas em nossa carta mensal de novembro. O bom desempenho da maior parte dos nossos fundos atingidos em 2024 até aqui é só o começo. Vou trabalhar incessantemente para que os retornos das demais estratégias sob a minha alçada voltem a se destacar ao longo do ano que vem. Independentemente dos movimentos erráticos designados pelo Mr. Market, vamos procurar os retornos onde eles estiverem.

Vamos em frente!

Os fundos Macro da Empiricus Gestão

Empiricus Money Rider Hedge Fund (MRHF)

O bom desempenho do MRHF em 2024 se deveu substancialmente ao acerto de algumas previsões formalizadas em nosso cenário base, divulgado em nosso Outlook 2024. O primeiro deles, sem sombra de dúvida, diz respeito ao avanço do índice S&P500 até os 6 mil pontos. Nossa leitura, construída com base na força da economia americana ao final de 2023, inicialmente, tinha como principal driver a continuidade do avanço das Big Techs.

De fato, isso aconteceu e capturamos boa parte dos resultados no primeiro semestre do ano por meio dos ETFs ligados à este setor — The Technology Select Sector SPDR (ARCA: XLK) e o VanEck Semicondutor ETS (ARCA:SMH). Mas o que gerou retornos em excesso para o book de ações veio da leitura bottom-up. Casos como Berkshire Hathaway, InstaCart, Meta e Constellation Software foram alguns dos destaques da carteira, com retornos superiores à 35% no ano (em dólares). Mais recentemente trouxemos de volta as ações da Amazon, que do nosso ponto de vista, ainda continua sendo uma das big techs com maior potencial de crescimento nos próximos anos.

A derivação do ambiente mais favorável para as ações e a leitura de que a estrutura a termo da curva de juros se inverteria em algum momento (os títulos de 5 e 10 anos voltariam a pagar mais que os que vencem em 2 anos), também acelerou nossas apostas ligadas às small caps, por meio do investimento nos ETFs ligados ao segmento, o Ishares Russell 2000 (ARCA: IWM) e o Ishares US Regional Bank (ARCA: IAT); e ao setor financeiro, cujo investimento conduzimos por meio do The Financial Select Sector SPDR Fund (ARCA: XLF). A virada do setor financeiro veio depois de um 2023 relativamente sofrível (pelo menos até o final do ano). O desempenho operacional dos grandes bancos surpreendeu em 2024 e as ações do setor dispararam. Até o fechamento do mês de novembro, o desempenho do setor era o melhor da Bolsa americana: avançava 38% em dólares.

O segundo acerto proveniente do Outlook 2024 esteve ligado à questão dos instrumentos de reserva de valor. Diante do quadro formado por um governo Biden mais inflacionário e extremamente indisposto a reduzir o passo do déficit fiscal americano, mantivemos participações importantes em ouro e em criptomoedas (Bitcoin e Ether, e agora mais recentemente Solana). Esses ativos foram o grande destaque do ano. O ouro, por exemplo, avançou 28,7% em dólares, enquanto o bitcoin subiu 131% no ano. Ambos atingiram nossas expectativas para seus preços (o ouro bateu os US$ 2.500 libra-onça, enquanto o bitcoin está a beira de atingir os US$ 100 mil).

Por fim, vale a pena mencionar alguns outros acertos, como por exemplo, o investimento nas ações japonesas por meio de um ETF hedgeado em dólares, no qual absorvermos a alta do índice Nikkei acontecida na primeira metade do ano e evitamos as perdas com a desvalorização do Iene. Ou ainda, o bom trade nas ações da Crowdstrike, uma das grandes vencedoras no setor de cybersecurity.

O erro crasso das previsões foi a estimativa do dólar (sempre ele) no começo do ano. Para o MRHF, o comportamento desfavorável da moeda brasileira proporciona ganhos adicionais. Obviamente, minha meta na sua condução é, também, gerar prêmio frente ao dólar. Neste ano, estivemos bem à frente desta meta.

Olhando à frente, primeiro no curtíssimo prazo (reta final do ano), enxergo uma oportunidade razoavelmente interessante para o MRHF. Estamos bem posicionados nos treasuries americanos de 10 anos, por meio de contratos futuros, sob a ótica de que os burburinhos sob a hipótese de desaceleração econômica ganhem alguma força. Se isso acontecer de fato, as chances dos títulos voltarem a ser negociados por taxas inferiores aos 4% ganham espaço. E isso ajudaria a emplacar mais um ponto dos nossos prognósticos do ano passado (as taxas de juros dos Treasuries de 10 anos terminaria o ano entre 3,50% e 4%), o que por sua vez, seria o combustível final para o rali de Natal, cuja espaço para acontecer é grande.

Para o ano que vem os desafios já estão postos à mesa. A depender da velocidade de implementação das medidas prometidas pelo novo governo Trump, poderemos caminhar para uma desaceleração econômica mais forte. Apesar disso, o Federal Reserve tem uma reserva tremenda de recursos ou instrumentos para fazer recolocar a dinâmica de mercado no trilho, caso seja necessário. Em algum momento, muito provavelmente, passaremos por um soluço mais forte. O importante é estar preparado para contornar os eventos passageiros e, também, saber quando aproveitá-los.

| O Empiricus Money Rider Hedge Fund FIM IE (MRHF) tem como objetivo auferir retornos de longo prazo por meio da alocação dos seus recursos em ativos internacionais, entre eles, ações, títulos, derivativos, ETFs, commodities, juros, entre outros. O fundo adota diferentes estratégias de alocação, consubstanciadas pelas leituras provenientes das análises macro e microeconômica realizadas pelo time da Empiricus Gestão. O arcabouço para a montagem do portfólio contempla uma divisão em sete diferentes books (livros). São eles: (i) Book de Renda Variável: o book de Renda Variável contempla o investimento em nomes individuais (ações e REITs). O objetivo é simples: montar uma carteira de bons ativos, composto por ações de valor e de crescimento, capaz de bater o índice S&P 500. (ii) Book de Renda: Neste book, concentramos os investimentos em ativos atrelados à renda fixa (ou com características de renda fixa). A alocação é feita por meio dos ETFs, Bonds e ou ações preferenciais. (iii) Book de Commodities: Os investimentos no book de commodities pode ser realizado por meio de alocações diretas nas commodities, ou ainda, por meio das ações de companhias cujos negócios estejam intrinsecamente ligados à elas. (iv) Book de Opções: O book de opções tem como objetivo realizar operações com intuito de proteção (hedge) ou operações com alavancagem cuja assimetria positiva nos pareça favorável. (v) Book Macro: Contém as estratégias em ETFs ou ativos que possuem uma pegada mais tática. São eles os ETFs regionais, de moedas ou eventualmente que sigam algum setor específico da economia. (vi) Book Short: O book Short tem como objetivo registrar eventuais operações vendidas, seja para hedge, especulação ou alguma tese de venda mais estrutural. (vii) Book Caixa: como o próprio nome diz, a ideia aqui é manter os recursos em instrumentos de juros pós-fixados, ou com duration bastante reduzida. |

Empiricus Macro Select (MS)

Já o recém batizado Macro Select, por sua vez, apresentou resultados razoáveis nestes últimos três meses, após a sua reestruturação. A estratégia do fundo logicamente bebe da mesma fonte do MRHF, mas possui um viés maior em direção aos ativos brasileiros. Estruturalmente, dividimos o fundo em quatro books principais:

(i) Renda Variável (Global e Internacional) – 0% a 20% do portfólio

Montamos esse book por meio de posições em ações e ETFs, locais e internacionais. O processo de seleção de ativos individuais segue o rito básico da análise fundamentalista. Somente casos aprovados pela equipe de gestão entram no portfólio. A análise top down é responsável por fornecer insights quanto ao momento de alocação e eventual saída da carteira. As alocações em ETFs, sejam eles setoriais ou que sigam índices das bolsas, têm como base as leituras envolvendo o comportamento do mercado financeiro e as mudanças no ambiente macroeconômico.

(ii) Renda Fixa – de 20% a 85% do portfólio

Neste book podemos deter posições ativas em juros (derivativos de juros e títulos de renda fixa), além de posições em FIDCs (cotas seniores e mezanino) e crédito bancário. Parte desse book é estrutural, atrelada ao risco de crédito, e a outra parte está conectada à tomada de decisão ligada ao desenho do nosso cenário macroeconômico. Esse é o maior book da carteira

(iii) Commodities – de 0% a 10% do portfólio

Neste book, procuramos manter posições em teses estruturantes, como por exemplo, energia e ouro, sempre calibrando-as de acordo com as mudanças do ambiente macroeconômico. Neste book, também alocamos as eventuais posições em criptomoedas (investidas por meio de ETFs locais), utilizadas como instrumentos de reserva de valor.

(iv) Trading – de 0% a 5% do portfólio

O book de trading visa a implementação de estratégias de operação de ativos, baseada em leituras quantitativas e, também, ligadas às mudanças de percepção sobre os diferentes ativos.

Sob a ótica das alocações, mantivemos ao longo deste período recente posições no índice S&P 500 via futuros e nos seus ETFs negociados na B3; uma pequena participação em criptomoedas e ouro; uma parcela em urânio, por meio do investimento nas ações de uma das maiores mineradoras globais da commodity, a Cameco (NYSE: CCJ); parcelas de renda variável brasileira, por meio do investimento em nosso fundo de ações Deep Value Brasil e com uma posição vendida do Ibovespa para realizar o contrapeso à situação mais difícil para as ações brasileiras.

Em termos de nomes individuais, realizamos uma espécie de co-investimento em conjunto à estratégia do Deep Value, ao comprar um pouco mais de ações do Nubank e do Mercado Livre. Ambas companhias detêm vetores claros de crescimento e têm chamado a atenção ao longo de 2024. As ações do Mercado Livre, em especial, tombaram fortemente após a divulgação dos resultados do terceiro trimestre e, finalmente, abriram espaço para serem adquiridas.

Por fim, detemos uma parcela elevada de instrumentos de renda fixa pós-fixados que formam os alicerces do portfólio.

Olhando à frente, vejo um horizonte bastante interessante para ambos os fundos que se apoiam na ótica macroeconômica. Ao escapar da zona de conforto do investimento local, abrimos portas importantes para trazer vetores de retorno poderosos aos nossos portfólios. Como nunca, as vantagens em saber olhar para ativos internacionais se fazem valer. Ter sido uma das gestoras pioneiras na hora de propor esse tipo de investimento aos nossos cotistas foi algo fundamental. Para os investidores que ficaram de fora, adaptar-se a esta visão tornou-se algo imprescindível.

O comportamento dos mercados em novembro e o que esperar para dezembro

A eleição de Donald Trump deflagrou o “espírito animal” dos investidores. Pelo menos nas bolsas americanas e em ativos associados ao “Trump Trade”, como por exemplo as criptomoedas. A leitura de primeira ordem, ligada à possibilidade do avanço da guerra comercial ajudou a empurrar para baixo as ações dos países orientais (Japão e China), dos emergentes (México e Brasil) e, também, da França. Claramente, os problemas locais em cada um desses países também tiveram sua parcela de responsabilidade…

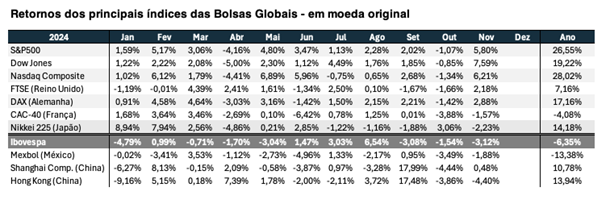

Em termos de números, o S&P 500 fechou o mês com uma alta de 5,80% (em dólares), enquanto o Dow Jones, apoiado pela aposta nas “large caps”, avançou 7,59%. Ambos bateram seus recordes de pontuação. O destaque entre os ativos de risco ficou com o bitcoin, que esteve a um passo de bater o marco dos US$ 100 mil. No mês, a valorização apresentada pelo ativo digital atingiu impressionantes 38%.

Os retornos mensais e anuais das principais Bolsas globais com fechamento da data de 29 de novembro podem ser vistos na tabela a seguir.

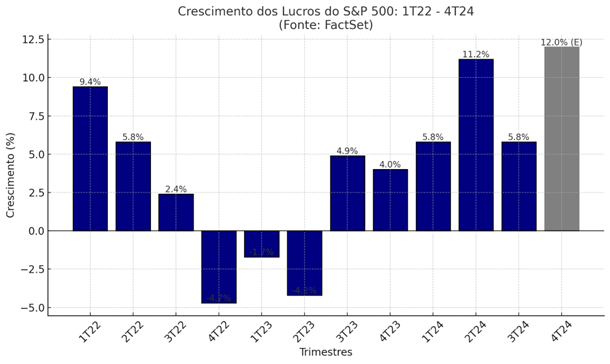

Nos Estados Unidos, a decisão do Federal Reserve em reduzir o Fed funds e os indicadores macroeconômicos acabaram sendo deixados de lado. A eleição de Trump, as vitórias republicanas no Congresso e no Senado, e a posterior divulgação dos seus planos relacionados à questão fiscal do país, foram os responsáveis pelo aumento do apetite pelas ações. O suporte adicional veio pela boa temporada de resultados trimestrais, que ainda mostraram um bom crescimento dos lucros corporativos na comparação anual (+5,8%) e do avanço das expectativas quanto aos resultados do quarto trimestre deste ano.

Do lado dos mercados globais, a reação mista tem conexões com os ruídos provocados pela nova administração americana — as dúvidas em relação à futura política comercial —, mas acabou sendo alavancada também pela deterioração do ambiente geopolítico associada à iniciativa de Joe Biden em relação ao uso de armas de longo alcance pela Ucrânia. Especialmente na Europa, o nível de estresse subiu e se aliou à questão da conjuntura econômica que permanece anêmica.

Outrora poderosas, Alemanha e França passam por um momento delicado. A primeira se vê enroscada nas questões energéticas (o preço do gás deve voltar a ser um problema no inverno) e sofre para recolocar sua indústria no trilho. O avanço da concorrência chinesa no setor automobilístico tem sido uma verdadeira pedra no sapato, ao passo que o país asiático, maior parceiro comercial alemão, também não dá sinais de reaceleração da sua economia.

A França, por sua vez, se viu enroscada com a questão do avanço do seu déficit fiscal para mais de 6% do seu PIB agora em 2024, o que deflagrou medidas restritivas do orçamento do país para o ano que vem. A grande questão por lá é política: nenhum dos lados quer ser o responsável por um programa de aperto fiscal que restringe as benesses para os cidadãos.

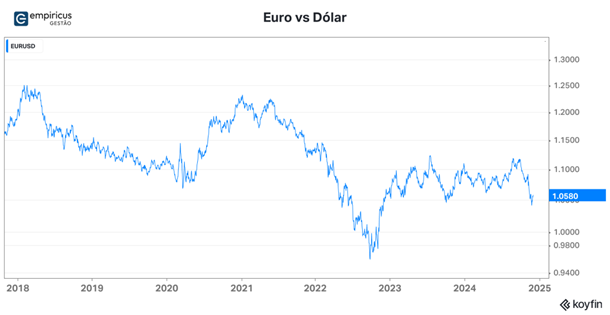

O efeito dessas confusões apareceu no Euro. De outubro para cá, a moeda caiu 4% frente ao dólar. E olhando para frente, o cenário que vai se avizinhando é muito parecido com aquele visto ao final de 2022, quando o euro negociou a US$ 0,97. Se o caminho a ser escolhido pelo Banco Central Europeu (BCE) passar pela queda mais rápida dos juros frente ao Fed e pela reativação do quantitative easing (QE), certamente veremos a tendência em direção a este valor se acelerar.

Do outro lado do Pacífico, a inércia continua imperando. Os efeitos marginais dos pacotes de estímulo chinês ainda não apareceram e as atenções se voltaram inteiramente para os discursos dos seus líderes em relação à eleição nos EUA. Por ora, o clima amistoso preponderou, apesar das ameaças no twitter feitas por Trump, relacionadas à criação da moeda dos BRICS e a questão do suposto “tráfico de fentanyl” conduzido pela máfia chinesa.

A questão da moeda dos BRICS merece um breve comentário. Dada a situação atual na economia russa (inflação e juros elevados), a China parece ter deixado a ideia de lado, e, inclusive, vem pressionando a Rússia por melhores termos nas parcerias dos projetos que vêm sendo realizados. Depois do amplo crescimento dos termos de trocas entre os países, o passo se desacelerou bastante em 2024. Minha leitura é que a partir do início do novo governo nos EUA, a China voltará novamente seus olhos para a economia americana. A necessidade de se reencontrar com Washington abrirá portas para um novo acordo comercial e uma nova fase na relação entre os países, que inclusive, poderá deflagrar uma retomada das ações chinesas listadas nas bolsas americanas (sei que é uma visão controversa, mas que está calcada na leitura de alguns especialistas sobre o país).

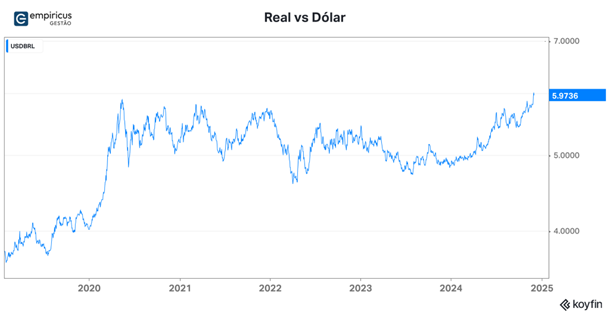

Por aqui, tivemos os entrelaços finais do pacote de redução dos gastos fiscais. E, por mais uma vez, as chances de reverter o clima de pessimismo com as contas públicas do país foram por água abaixo. A insistência do governo em proclamar vitórias diante de um quadro de agravamento inflacionário e do caminho da ruína fiscal, incomodou de sobremaneira os investidores. O dólar bateu sua maior cotação histórica, ao atingir os R$ 6,10, enquanto a estrutura a termo da curva de juros brasileira chegou a apontar uma taxa terminal para a Selic ao redor dos 14%.

Os efeitos na B3 foram intensos. O Ibovespa caiu 3,12% e voltou para a marca dos 125.800 pontos. O índice de Small Caps (SMLL) perdeu 4,04%. Ambos só não foram piores devido à forte presença das companhias exportadoras, que acabaram por segurar uma deterioração maior, ao se apoiarem na alta do dólar frente ao real. Quando olhamos para as ações mais ligadas ao cíclico doméstico, o impacto foi gigantesco.

Fazer o trabalho de stock picking no mercado acionário brasileiro está cada vez mais parecido com uma roleta russa. Sob as métricas convencionais, claramente, a maior parte das ações estão baratas. Entretanto, várias delas têm ganhado a pecha de value traps, casos que demonstram dificuldade de compor resultados ao longo dos ciclos, especialmente devido à volatilidade dos seus resultados corporativos. Esta é a atenção que devemos ter ao alocar as ações brasileiras dentro das nossas estratégias. Como Adam Grant pontuou em seu livro “Pense de Novo”, é preciso estar disposto a mudar suas ideias, para que encontre novas saídas ao repensar sobre o tema “ações brasileiras”.

Para dezembro, o sentimento ainda continua positivo. A contratação do rali de Natal nas bolsas americanas parece definida. O fluxo de recursos direcionados para as ações têm sido elevado, especialmente para as large caps e ações ligadas ao consumo cíclico. A expectativa é que o Federal Reserve reduza 25 pontos base na reunião deste mês e consolide a ideia do processo desinflacionário. Também é esperada alguma releitura sobre a questão do quantitative easing, que pode dar algum fôlego na virada do ano.

Dados os sinais mais recentes de queda dos preços da gasolina por lá, os eventuais efeitos negativos que poderiam advir de indicadores inflacionários mais resilientes deveriam ser deixados de lado. Inclusive a leitura de desaceleração econômica americana tem ganhado tração entre os economistas. Como pontuado anteriormente, este movimento pode gerar mais tração aos ativos de risco e, também, um maior apetite por títulos longos. À conferir.

Já em relação ao Brasil, o início do mês tende a ser decisivo. Os saltos do dólar e da curva de juros foram elevados e deveriam sofrer alguma calibragem. A questão é que no último dia de novembro (sexta-feira, dia 29), o governo divulgou um ajuste no seu relatório de gastos, que reduz as estimativas de cortes feitas anteriormente. Vamos ver como os investidores lidarão com a “novidade”. Além disso, temos o provável efeito deletério da divulgação do IPCA de novembro, cuja prévia (IPCA-15) superou com larga margem as expectativas dos economistas. O fardo para o Banco Central carregar para sua reunião que decide a Selic no dia 11 está ficando cada vez mais pesado.

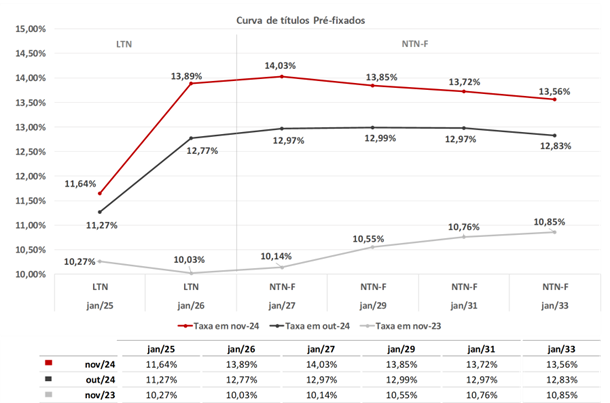

Fonte: Quantum e Empiricus

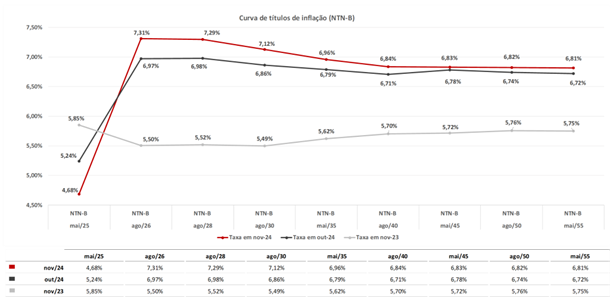

Fonte: Quantum e Empiricus

Vamos agora para as principais estratégias da casa.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

Novembro se mostrou fora de série para todas as nossas estratégias internacionais. Pelo segundo mês consecutivo, alcançamos resultados excepcionais nas alocações de ações. Os fundos de tecnologia se destacaram, mas é preciso mencionar o excelente desempenho das estratégias ligadas à economia real. Vamos aos breves comentários.

No âmbito da família ligada ao mundo da tecnologia, o destaque ficou com o Empiricus Money Bets FIA (que em breve passará a se chamar Empiricus Tech Bets FIF Ações). No período, o fundo avançou 18,04%, puxado pelos fortíssimos desempenhos das ações da AppLovin (subiu 98%), Elastic (+36%), Tesla (38%) e Crowdstrike (16%). Ao longo do mês viemos reduzindo a participação nas ações da AppLovin, especialmente após o valor de mercado da companhia ultrapassar a marca dos US$ 100 bilhões Nosso radar para buscar novos casos já está ligado. Nos últimos doze meses, o Tech Bets avança 86,43%.

Já o Empiricus Tech Chain FIF Ações também foi destaque. O fundo avançou 14,87% no mês, puxado pelo excelente trade feito em AppLovin, além do bom desempenho das ações da Crowdstrike e Amazon. Nos últimos doze meses, o fundo avança 69,78%.

O Empiricus Tech Select FIF Ações, carro chefe do segmento, apresentou um retorno um pouco mais comedido, mas que pode ser considerado muito bom (7,49%). Novamente, a concentração nas large caps acabou por reduzir o seu retorno potencial no curto prazo. Entretanto, voltamos a enxergar mais claramente os caminhos para a construção da carteira – veja a quinta Carta Trimestral do Tech Select, que publicamos na semana passada. O grande destaque neste mês veio das ações da Netflix (+17%) cuja participação havíamos aumentado após a divulgação dos seus resultados do terceiro trimestre. Além dela, vale mencionar o aumento na posição das ações da Amazon (voltou a ser nossa “número 1″) e a redução do peso das ações ligadas ao segmento de semicondutores. Nos últimos 12 meses, o Tech Select apresenta valorização de 54,90%.

O desempenho dos fundos que detêm estratégias voltadas para aquisição de ações livres também foi bastante positivo. Impulsionado pela nossa decisão em aumentar a participação do setor financeiro, o Empiricus WB90 FIF Ações avançou 9,96% no mês. Nos últimos 12 meses, os ganhos acumulados totalizam 58,33%. Já o Empiricus Money Rider Dinâmico FIF Ações avançou 9,03% no mês. Nos últimos doze meses, sobe 43,15%.

No início do ano que vem, vamos convocar uma assembleia para deliberar sobre a incorporação desses fundos. A visão sobre as estratégias de ambos é bastante parecida e ao incorporá-los, proporcionaremos uma otimização dos custos operacionais, que beneficiará os cotistas de ambos os lados. Ao longo do mês de dezembro delinearemos os próximos passos. Reforço que manteremos vigente a mesma estratégia vencedora aplicada durante o ano todo.

Os Fundos de Criptomoedas

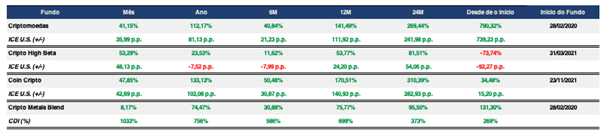

Em novembro, o fundo Empiricus Criptomoedas registrou uma impressionante rentabilidade de 41,15%, acumulando 112,17% no ano. O Bitcoin (BTC) apresentou uma valorização de 40,80%, enquanto a Solana (SOL) teve um desempenho ainda mais expressivo, com 53,81%.

O mês foi extremamente positivo para o mercado de criptomoedas, impulsionado principalmente pela vitória de Donald Trump nas eleições presidenciais, marcando o tão aguardado “Trump Trade”, que vínhamos comentando ao longo dos últimos meses. O entusiasmo no mercado não se limitou apenas ao resultado das urnas, mas também foi alimentado por uma série de anúncios pró-cripto realizados por Trump. Entre os destaques estão:

(i) A proposta de incorporar Bitcoin como parte da reserva estratégica do governo americano; (ii) a nomeação de figuras de peso do mercado cripto para posições estratégicas na administração; e, (iii) a continuidade do plano para permitir que bancos tradicionais custodiem e ofereçam ativos digitais.

Para coroar esse cenário já eufórico, Gary Gensler, presidente da SEC, anunciou sua renúncia ao cargo, programada para 20 de janeiro de 2025 — um movimento que foi recebido como “a cereja do bolo” por investidores e entusiastas do setor.

Já o fundo Empiricus Cripto High Beta apresentou um expressivo retorno de 53,29%, acumulando 23,53% no ano. Os destaques de desempenho foram Render (RENDER) e Avax (AVAX), com valorizações de 86,73% e 78,28%, respectivamente.

Apesar dos desafios enfrentados ao longo do ano devido à dominância do Bitcoin e sua superior performance em relação às altcoins, o cenário começou a mudar. A dominância do Bitcoin está recuando, indicando o início de uma altseason — ainda distante de um ciclo mais robusto, mas com sinais claros de transição. Esse movimento marcou novembro como um mês excepcional para o fundo, refletido em forte resultado.

O fundo Empiricus Cripto Metals Blend registrou uma rentabilidade de 8,17%, acumulando 74,47% no ano. A parcela alocada em criptomoedas teve um desempenho destacado, com 42,81%, enquanto a maior posição do fundo, em ouro, apresentou uma leve desvalorização de 0,62%, equilibrando o resultado geral.

Mantemos nossa estratégia atual com uma alocação de 20% em cripto e 80% em ouro e outros metais, posicionando o fundo como uma alternativa diversificada de investimento. No entanto, não descartamos ajustes futuros, podendo aumentar a exposição em criptomoedas e reduzir a alocação em metais, à medida que seguimos monitorando e analisando o mercado.

Por fim, o Empiricus Coin Cripto também apresentou um bom desempenho no mês, com valorização de 47,85%, respectivamente. Em doze meses, o fundo sobe 170,51%.

*Os fundos Empiricus Digital Crypto FIF Multimercado e Empiricus Essential Crypto FIF Multimercado ainda não detêm seis meses desde seus inícios de operação e, portanto, não podemos divulgar seus números. De forma geral, eles têm apresentado números parecidos aos das nossas outras estratégias no segmento.

Os Fundos Multimercados (FIMs)

A boa dinâmica dos mercados internacionais e do câmbio trouxe ventos favoráveis para duas das nossas estratégias multimercado. O Empiricus Macro Select FIM sob sua nova roupagem apresentou um bom resultado em novembro. Puxado pelo bom desempenho das posições do book de commodities (Urânio, Ouro e Criptomoedas), no fechamento do mês, o fundo avançou 0,88%. Nos últimos 12 meses o fundo sobe 10,57% (97% do CDI).

Já o Empiricus Carteira Universa FIF Multimercado apresentou perdas de 2,29% no mês. Novamente, as ações brasileiras foram as grandes vilãs. Nos últimos 12 meses, o fundo avança 1,96%.Por fim, o Empiricus Money Rider Hedge Fund FIM IE (MRHF) voltou a ser o destaque do segmento. No período, o fundo apresentou valorização de 7,03%, puxado por praticamente todos os books. Os destaques vieram do book de commodities, ações e macro. Nos últimos doze meses o fundo sobe 37,33%.

Os Fundos de Ações Nacionais (FIAs)

A dificuldade dos investidores em lidar com o comportamento das ações locais em novembro foi clara. As ações com os melhores desempenhos estiveram foram aquelas ligadas aos setores exportadores, ou as conectadas de alguma forma ao mercado internacional. As notícias provenientes do front político não foram positivas o suficiente para deflagrar o apetite pelo risco por aqui.

No entanto, para a nossa gestão, nem tudo foi lágrimas. Por mais um mês consecutivo a seleção bem trabalhada do Empiricus Deep Value Brasil FIF Ações levou o fundo a apresentar bons ganhos de 2,21% no mês. As correções de rota após a leitura macroeconômica associada à deterioração da inflação, nos levou a concentrar o portfólio em companhias vencedoras. Além disso, aproveitamos a oportunidade criada pela forte queda das ações do Mercado Livre após a divulgação dos seus resultados trimestrais. Reforço: nosso objetivo aqui é proporcionar ganhos aos nossos cotistas e não se deixar vencer por teses de investimento que nunca alcançam seus objetivos. Isso significa que, às vezes, teremos nomes que parecem contraditórios à essência da estratégia de valor. Como dito anteriormente, às vezes é preciso aprender a repensar. Nos últimos doze meses, o fundo avança 7,44%.

Já o Empiricus Oportunidades de uma Vida FIA sofreu, devido a maior alocação em ações ligadas ao cíclico doméstico. No mês, o fundo apresentou perdas de 9,20%. O Empiricus Microcap Alert FIA, por sua vez, perdeu 1,32%.

Os Fundos de Renda Fixa

Mais um mês relativamente tranquilo para nossa família de Renda Fixa. Todos os produtos apresentaram retornos superiores ao benchmark no período.

Atualmente, nossa família de Renda Fixa é composta pelos seguintes fundos:

(i) Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil, o Cash Yield tem como objetivo prover retornos ligeiramente superiores ao CDI, por meio do investimento em instrumentos clássicos de Renda Fixa. Aqui, não tem invenção da roda: buscamos um pequeno prêmio com um grau de segurança elevado. O fundo completou um ano de funcionamento e neste período obteve um retorno de 11,07%, ou 102,13% do CDI. Em breve, esse fundo passará a deter liquidez diária (paga seus resgates no mesmo dia do pedido, desde que dentro do horário limite estipulado pela plataforma).

(ii) O Empiricus Renda Fixa Ativo FI RF CP LP foi rebatizado recentemente para Empiricus Atrium Ativo FIF RF, e é um fundo que utiliza diferentes estratégias com instrumentos de renda fixa para buscar retornos superiores ao CDI. Ao longo de novembro, reduzimos totalmente a exposição aos juros reais, com o intuito de reduzir a volatilidade do fundo. Se por um lado trouxemos segurança para a carteira, por outro ficamos pouco expostos aos ativos detentores de prêmio. Ao final do mês, o portfólio havia entregado uma rentabilidade de 0,83%, ou 105% do CDI.

(iii) o Empiricus Atrium FIC FIM CP LP, cuja estratégia de investimento prevê a alocação em FIDCs, apresentou retorno de 0,94% no mês. A volatilidade praticamente nula do retorno das suas cotas é uma marca registrada das estratégias que adquirem as séries de FIDCs, já que elas não são afetadas pela marcação a mercado. Nos últimos doze meses o fundo apresenta uma rentabilidade de 13,32%, ou 123% do CDI.

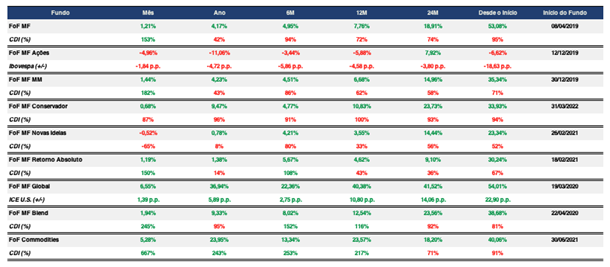

A Família de Fundo de Fundos de Investimento (FoFs)

O dólar encerrou novembro registrando alta de 4,77%, ultrapassando pela primeira vez a marca dos R$ 6,00. O movimento foi impulsionado pelo anúncio do aguardado pacote fiscal apresentado pelo ministro Fernando Haddad. A proposta combina cortes de gastos e novas medidas de arrecadação, incluindo a isenção de IR para quem ganha até R$ 5 mil mensais e a taxação de rendimentos superiores a R$ 50 mil por mês. O mercado, no entanto, reagiu com pessimismo, a curva de juros futuros atingiu 15%, refletindo a preocupação com a eficácia das medidas e o impacto fiscal no médio prazo.

O Ibovespa, por sua vez, registrou uma queda acumulada de 3,12% no mês, fechando em 125.667,83 pontos. O fundo Empiricus Melhores Fundos Ações apresentou um retorno de -4,96%, com destaque negativo para Moat Capital (-10,08%) e Bogari Value D (-9,48%).

O Empiricus Melhores Fundos Multiestratégia (+1,21%) também teve como principais detratores os fundos de ações Moat Capital (-10,08%) e Bogari Value D (-9,48%). Em contrapartida, destaque positivo para a parcela de criptoativo, alocada em nosso ETF CRPT11 (+45,48%) e o fundo Vitreo Dolar (+4,50%).

O Empiricus FoF Melhores Fundos Multimercados registrou ganho de 1,44% no mês, com impacto positivo dos fundos Kinea Zeus (+5,13%) e Ibiuna Hedge ST Plus (+4,01%) e do lado negativo Ibiuna Long Short STLS (-2,40%) e Gap Absoluto (-2,11%).

Outro dado relevante foi o IPCA-15, que apresentou alta de 0,62%, acima das projeções do mercado, que variavam entre 0,48% e 0,56%. O maior impacto veio do grupo alimentação e bebidas, reforçando os desafios da inflação. Ainda em novembro, o Banco Central elevou a taxa Selic para 11,25%, marcando o terceiro aumento consecutivo. No Empiricus Melhores Fundos Conservador (+0,68%), os destaques positivos foram os fundos de inflação Kad IMA-B (+2,16%) e Kinea IPCA Dinâmico (+1,74), enquanto, do lado negativo, Riza Daikon (-1,87%) e IRFM11 (-0,63%) impactaram o desempenho.

Enquanto o Brasil enfrenta turbulências, os Estados Unidos mantêm um tom otimista, com a economia crescendo de forma consistente no último trimestre do ano. O avanço foi impulsionado por gastos do consumidor, exportações, investimentos e maior atividade governamental, e a inflação medida pelo índice PCE, segue em trajetória controlada. O Fed, no entanto, mantém uma postura cautelosa, e o mercado já precifica um corte de 25 pontos na taxa de juros na próxima reunião. Essa postura diverge do cenário brasileiro, marcado por incertezas fiscais, inflação alta e volatilidade nos mercados.

O Empiricus Melhores Fundos Global encerrou o mês com uma variação positiva de 6,55%. Além de se beneficiar da valorização do dólar, o fundo registrou ganhos em sua parcela de criptoativos e imobiliários. No mesmo período, o Empiricus Melhores Fundos Blend teve um desempenho positivo de 1,93%.

Com um fim de ano marcado por desafios, o foco no Brasil será a execução das medidas fiscais e sua capacidade de conter a percepção de risco. Nos EUA, a atenção recai sobre a trajetória do Fed e sua estratégia de ajuste monetário. O cenário oferece oportunidades em um ambiente de contraste entre os mercados.

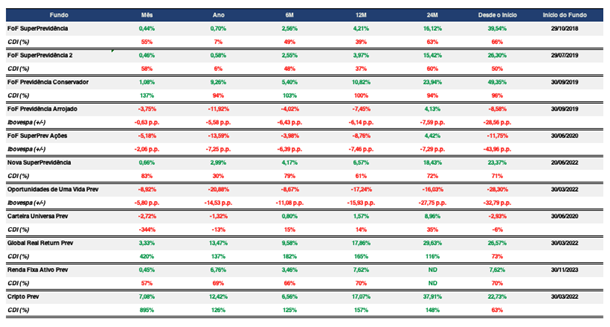

A Família de Previdência e os Fundos Temáticos

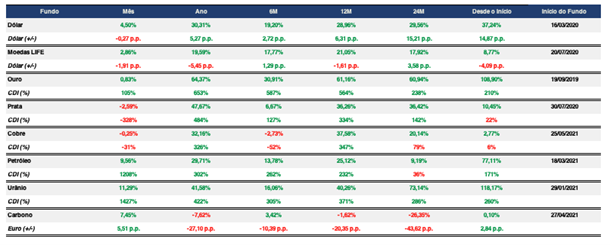

Os resultados da família completa de fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo e Carbono) podem ser visualizados no Anexo I.

Em novembro, os fundos de previdência multiestratégia Empiricus Nova SuperPrevidência e Empiricus SuperPrevidência registraram rentabilidades de +0,65% e +0,44%, respectivamente. No Nova SuperPrevidência, os principais destaques positivos foram o ETF CRPT11 (+45,48%) e o Empiricus Melhores Fundos Global (+6,55%), enquanto os detratores incluíram fundos de renda variável, como o Bogari Value Q (-9,16 %) e o Brasil Capital 100 Prev (-8,10%). Já no Empiricus SuperPrevidência, os ETFs CRPT11 (+45,48%) e SPXI11 (+10,10%) se destacaram positivamente ao passo que o Bogari Value Q (-9,16 %) e Moat Icatu Prev II (-10,04%) impactaram negativamente a performance.

Por fim, o Empiricus Global Real Return (GRR) apresentou um bom desempenho em outubro (+3,33%), impulsionado pela exposição global, com o ETF WRLD11, cuja parte relevante está exposta ao dólar. O Empiricus Cripto Prev 20, também foi destaque e subiu 7,08%, puxado pela parcela do fundo alocada em criptomoedas. No ano, o GRR e o Cripto Prev avançam 17,86% e 17,07%, nos últimos doze meses, respectivamente.

Anexo I – Mapa de Rentabilidade

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

2 maio 2025, 9:47

Entre fluxos e fundamentos: a escolha de quem olha para cima

Não olhe para cima! “O maior risco nos investimentos é a possibilidade de estar errado junto com a maioria.” Howard Marks …

Ler Conteúdo1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, …

Ler Conteúdo