Carta do Gestor

Confusão criada: decifrando os caminhos de abril

“They are the eggmen”

“I’m the eggman, they’re the eggmen, i’m the Walrus”

Trecho da música I’m the Walrus, escrita por John Lennon & Paul McCartney

Prezados investidores,

Os Beatles lançaram a música I’m the Walrus em novembro de 1967, no álbum Magical Mystery Tour. Rapidamente seu refrão enigmático tomou conta do imaginário dos fãs da banda. A busca por explicações sobre o que John Lennon queria dizer sobre o significado tal do eggman ou do walrus, levava à criação das mais diversas teorias mirabolantes. Imagino a frustração de todos quando Lennon disse que apenas queria provocar seu público e, para isso, procurou escrever uma letra desprovida de qualquer sentido e, assim, impossível de ser decifrada…

Fazendo um paralelo com os mercados, fico imaginando o quanto a música deveria ter se desvalorizado após essa “informação” provida pelo seu autor. Se tomarmos como base que parte do valor da arte é proveniente dos minutos de inspiração, apreender que além de breves aqueles pensamentos foram totalmente aleatórios, certamente deveriam tirar alguns pontos da sua cotação.

Mas a arte por si só é desprendida dessa métrica, e mesmo após esse evento, certamente continuou a gerar dividendos para seus autores e, também, para seus ouvintes e fãs. E, provavelmente, retroalimentou a continuidade do processo criativo da banda e sua capacidade futura de monetização. Tal qual uma empresa em curso, os dividendos futuros são provenientes das escolhas do presente e os caminhos a serem percorridos, por vezes, são tortuosos.

Feita a alusão, e de volta para o nosso mercado financeiro, o eggman da vez foi Mark Zuckerberg, CEO e fundador do Meta. Após a última conferência para os analistas, acontecida na penúltima semana de abril, as ações da companhia caíram mais de 10%, mesmo após seus resultados superarem com folga as estimativas do mercado. A sinalização de que a empresa deve investir pesado nos próximos trimestres e os comentários que remeteram à história do Metaverso — um dos fatores responsáveis pela derrocada das ações em 2022 — trouxeram aflição aos investidores.

Zuckerberg é um visionário. Os passos da sua criatividade dificilmente serão antevistos com precisão por Wall Street. Se por um lado ele insiste em mostrar as inovações ligadas ao metaverso, que não trazem mais a empolgação de outrora, por outro, deixa claro que a estratégia envolvendo o Llama, seu modelo concorrente ao ChatGPT, daqui a pouco ganhará o impulso de mais de três bilhões de usuários dos seus produtos (WhatsApp, Instagram e Facebook).

Mais ainda. Os próximos passos da busca pela AGI (Inteligência Artificial Generativa), aquela na qual a capacidade de aprendizado para se fazer qualquer trabalho se dá simplesmente pelo pedido e não pela explicação de como fazer, requererá investimentos massivos por parte dos principais participantes de mercado. Ao elevar o volume de recursos investidos, o Meta se prontifica a se tornar uma das grandes apostas para o segmento. A torcida de nariz para as ações me parecem uma baita oportunidade.

Além da empresa de Zuckerberg, outro destaque do mundo corporativo veio da Tesla. A empresa divulgou seus números no final do mês e frustrou as expectativas do mercado. Entretanto, Elon Musk colocou suas cartas na mesa. A empresa divulgou seu plano de negócios envolvendo o Cyber Cab e todo o emaranhado de negócios da empresa que deve culminar no lançamento do Tesla Optimus, o robô humanoide que operará nas Gigafactories e poderá ser vendido ao público no final de 2025.

As promessas do excêntrico Musk são de difícil execução. Mas a aprovação inicial dos órgãos oficiais chineses para os sistemas de automação de direção por lá, abrem espaço para a implementação do Cyber Cab (seus Robô Táxis). O anúncio oficial do projeto deve ocorrer no dia 8 de agosto e até lá, os olhos dos investidores estarão voltados para o anúncio da linha de veículos mais baratos e na dinâmica das vendas dos veículos da companhia. O impulso nas ações foi visível e das mínimas, elas já sobem mais de 40%. Outra aposta para o segundo trimestre que vai se consolidando.

“Sitting in an English garden waiting for the sun”

De forma geral, o comportamento dos ativos no mês de abril foi reflexo do aumento do volume de incertezas. Vimos o bom avanço dos lucros das ações do S&P 500 contrastarem com a dificuldade em se decifrar os rumos da política macroeconômica, dados os novos inputs provenientes da inflação, além do aumento das tensões geopolíticas.

Além disso, entreveros um pouco mais técnicos também têm incomodado os investidores. Do lado do Tesouro americano, a preocupação está ligada aos leilões de títulos soberanos. No ano passado, Janet Yellen direcionou esforços para a captação de recursos por meio da emissão de títulos com vencimentos mais distantes e isso acabou por pressionar ainda mais as taxas de juros longas. A escolha neste momento por um rebalanceamento dos vencimentos, por meio da emissão de títulos de curto prazo, parece mais razoável e provocaria uma menor fricção aos ativos de riscos. A decisão de Yellen merece atenção.

Do outro lado do mundo, a preocupação é com a moeda japonesa, que continua se desvalorizando fortemente frente ao dólar. Apesar dos efeitos inócuos na inflação do país, a dose dos juros baixos deve fazer com que o BoJ atue no câmbio para controlar o fluxo de saída de capital. Por outro lado, as grandes tradings estão sendo extremamente beneficiadas pela forte desvalorização e vêm gerando resultados recordes. Suas ações avançam fortemente em 2024.

Essa forte desvalorização da moeda japonesa tem gerado um sobrepeso à economia Chinesa, que após os eventos envolvendo seu setor imobiliário, ainda não traciona. A concorrência japonesa na região asiática e o maior grau de enfrentamento dos americanos no que tange a importação de bens, têm dificultado a retomada da economia liderada por Xi Jinping.

Diante deste quadro, já existem especialistas apontando para a possibilidade de uma desvalorização efetiva do Yuan, comandada pelo governo. A lógica para este movimento envolve o acúmulo de estoques das mais variadas commodities, em especial o cobre, refletindo a mesma dinâmica já tomada no passado. Se essa decisão tomar corpo, deveríamos ter em um primeiro momento, uma maior agressividade no processo de desinflação global e um esforço brutal do governo para fomentar exportações, especialmente do segmento de veículos elétricos, foco atual da política industrial do país. Se este movimento vai ser feito ainda é uma incógnita, mas certamente seria um call bastante interessante.

Por aqui, o humor dos investidores ficou dependente das oscilações dos juros lá de fora, já que uma queda mais processo em curso da queda da Selic se tornou extremamente dependente dos discursos de fora. Tomando de assalto os eventos do primeiro dia de maio, o discurso de Jerome Powell trouxe algum alívio, ao conceber a ideia de que apesar da manutenção dos juros em níveis elevados, eles não deverão avançar além do patamar atual.

Os efeitos causados no primeiro dia do mês de maio foram positivos para a Bolsa brasileira e para o real, que sofreu bastante durante o mês de abril. Resta ver se o ponto de virada resistirá aos dados ligados à inflação que serão divulgados nas próximas semanas.

Em termos de cenário, não enxergamos mudanças contundentes à frente. Os ajustes de proa feitos na Carta de Abril e calibrados no Diário de Bordo do dia 17 de abril – veja aqui – continuam valendo. Trabalhamos com um cenário um pouco menos claro para os ativos de risco locais, apesar do desenho mais positivo no começo de maio. Passo a passo, vamos buscando as oportunidades para resgatar o desempenho dos fundos que investem localmente (aqueles que apresentaram desempenho ruim até aqui) e levar os fundos internacionais às novas máximas no ano.

O comportamento dos mercados em abril

O foco na macroeconomia trouxe a atenção e o medo para o colo dos investidores globais em abril. Como pontuado no Diário de Bordo do dia 23 de abril – veja aqui –, o sentimento veio se deteriorando ao longo do mês, consonante aos discursos mais duros feitos por parte dos membros do Federal Reserve em relação à política monetária.

Em resposta ao fechamento da janela de recompras de ações na Bolsa americana, o ímpeto para se deslocar recursos para os ativos de risco se reduziu. Nem mesmo o bom início da temporada de resultados da economia americana conseguiu trazer a razão de volta ao jogo (pelo menos até o final de abril).

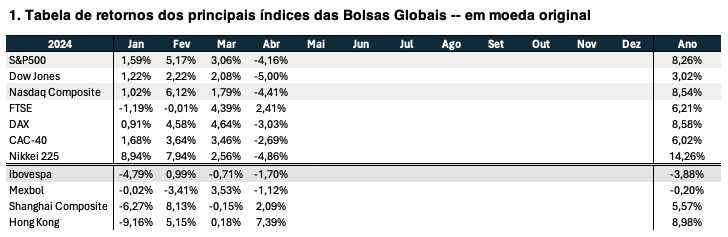

No mês, o S&P 500 perdeu 4,16% e ficou nos 5.035 pontos. O Nasdaq, carregado de posições ligadas à tecnologia, também acabou frustrando e apresentou perdas de 4,41%. Na Europa, o desempenho foi parecido: as Bolsas Alemã, Italiana e Francesa fecharam com perdas de 3,03%, 2,89% e 2,69%, respectivamente. Do lado oriental, o Nikkei 225 apresentou perdas de 4,86% (em ienes).

As exceções vieram das Bolsas do Reino Unido e da China. A primeira avançou 2,4% apoiada no bom avanço das commodities e nos bancos — vale lembrar que o FTSE-100 possui um peso grande nestes setores —, enquanto o Hang Seng subiu 7,4%, suportado pela leitura de que a situação chinesa estaria avançando.

|

Do lado das commodities, os destaques ficaram com o Cobre, Gás Natural, Alumínio, Etanol e Trigo. O bom desempenho das metálicas se deve ao apetite mais intenso do processo de estocagem feito pelos chineses. Já os preços das agrícolas passaram por uma leve recuperação neste mês.

Por aqui, não tivemos trégua. O índice Small Caps perdeu mais de 6%, puxado pela fuga dos recursos da Bolsa brasileira. O Ibovespa se apoiou no bom desempenho da Petrobras (mais de 15% de valorização no mês) e mostrou desvalorização de apenas 1,7%. Não vejo o movimento como uma resposta racional à perda de fundamento e, por isso, continuo vendo a forte desvalorização dos investimentos brasileiros como oportuna.

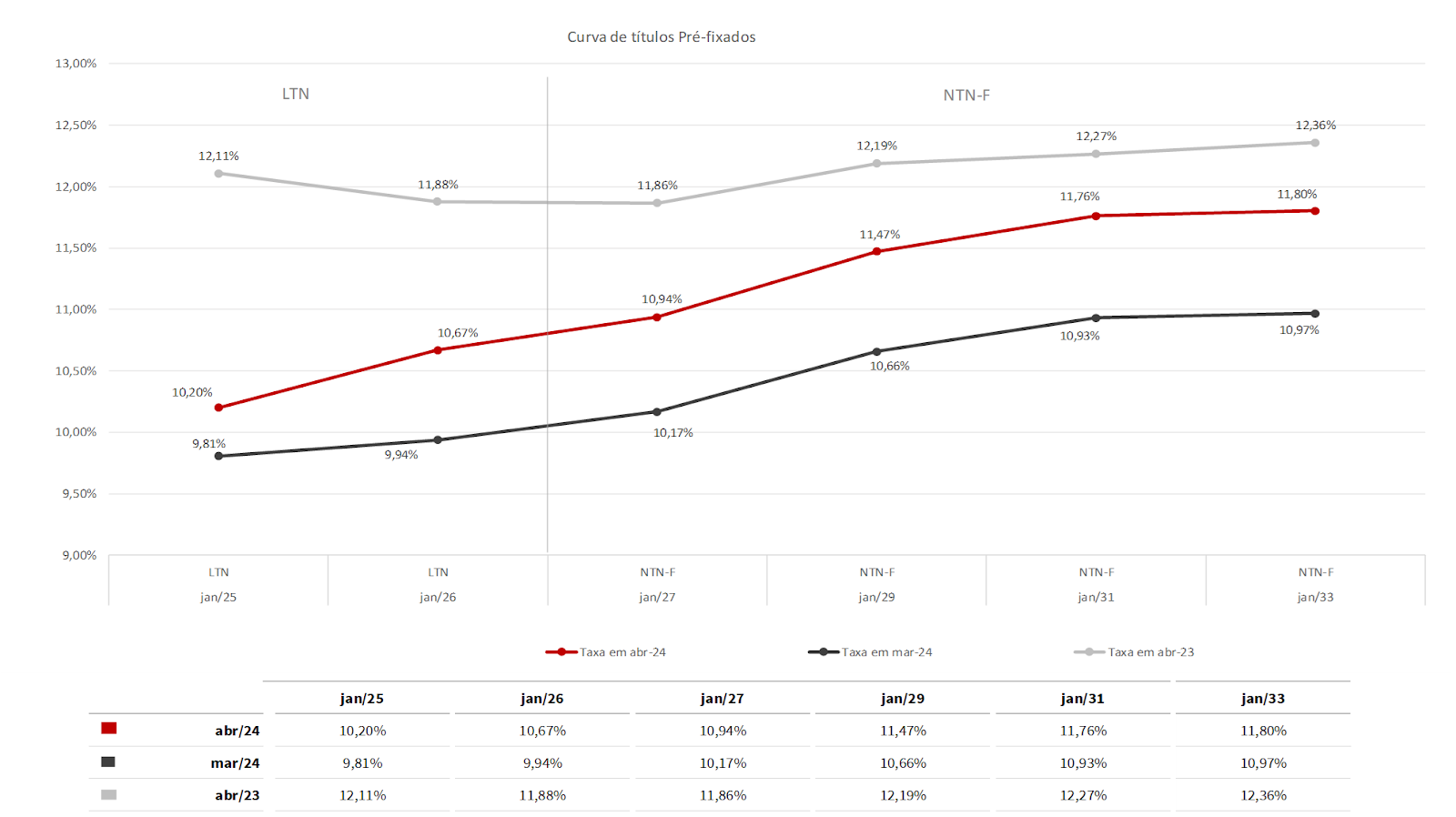

Na renda fixa local, a volatilidade acabou punindo aqueles que mantiveram teses direcionais, em especial para quem estava aplicado na curva. Ao longo dos últimos 60 dias, as taxas de juros com vencimento em dois anos avançaram ao redor dos 60 pontos base, enquanto os juros mais longos — 10 anos — subiram mais de 70 pontos base. A mudança das expectativas quanto à Selic terminal e os prognósticos mais duros relacionados às questões fiscais acabaram por fazer com que a curva de juros viesse para cima.

|

Gráfico 1 – Estrutura a termo da Curva de juros brasileira. Fonte: Quantum e Empiricus.

Vamos agora para as principais estratégias da casa.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

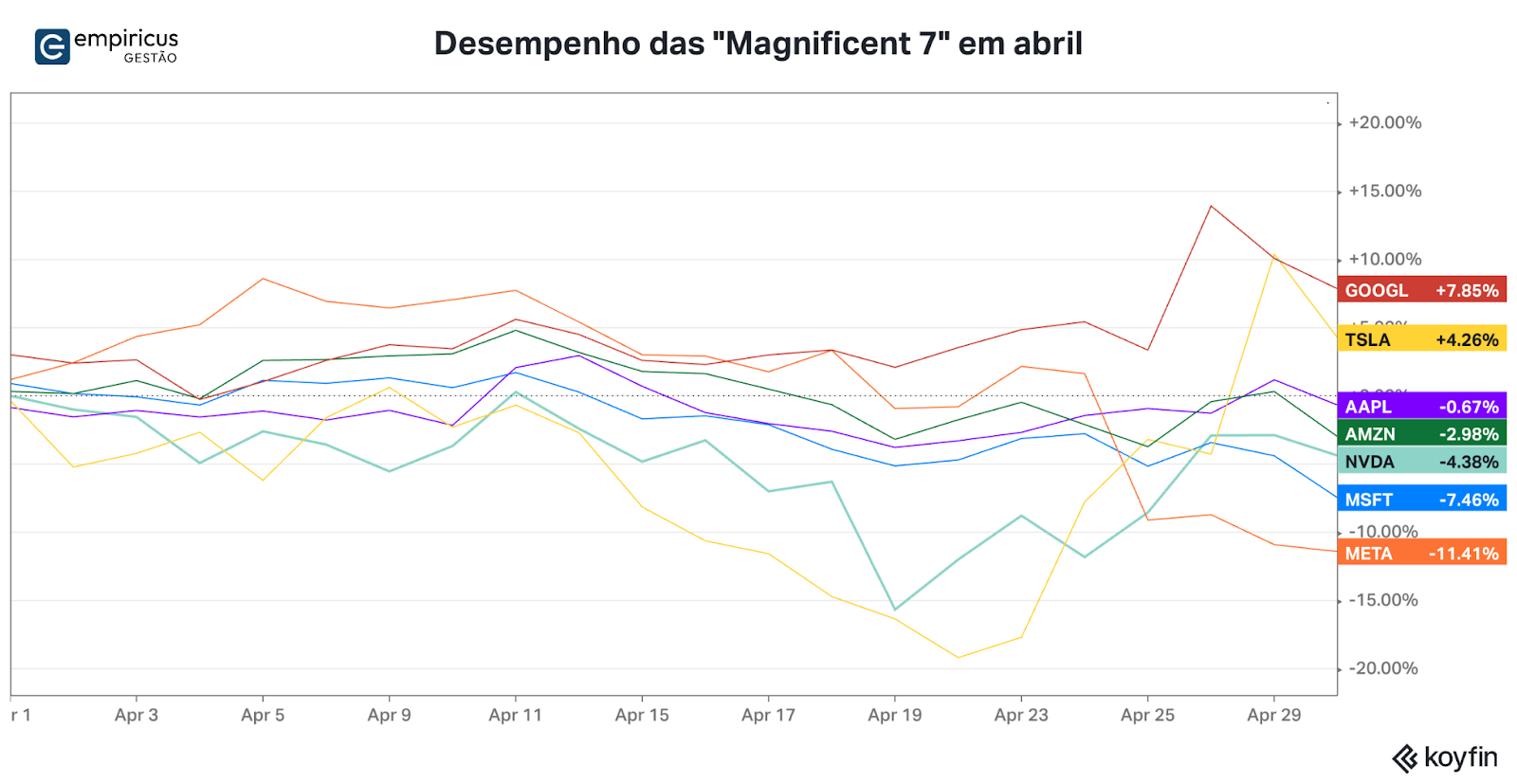

Depois de cinco meses de céu de brigadeiro para o mundo da tecnologia, abril foi um pouco mais complicado. Apesar dos excelentes resultados das “Magnificent Seven”, o comportamento das suas ações foi misto. De um lado, Alphabet e Tesla subiram 7,8% e 4,3%, respectivamente, puxados pelas surpresas positivas trazidas pelos seus CEOs. No primeiro caso, o avanço do segmento de Cloud, associado à primeira distribuição de dividendos e ao programa de recompras de US$ 100 bilhões, animou quem buscava uma resposta mais assertiva por parte do CEO Sundar Pichai. No caso da Tesla, a estrela da vez foi o anúncio do Cyber Cab e a parceria com os chineses.

Do lado negativo, ficaram as ações da Meta, Netflix, Microsoft e Nvidia — veja o gráfico 2. Ambas esbarraram nas decisões dos seus comandantes: no caso da Meta, o “problema” foi o acréscimo do volume de recursos destinados aos investimentos no ano; no caso do Netflix, o fim da divulgação do número de assinantes a partir do ano que vem incomodou os analistas de plantão. Em ambas vejo oportunidades claras. Na próxima carta do Empiricus Tech Select FIA BDR Nível I, cuja divulgação acontecerá até metade do mês, comentaremos mais sobre estas teses de investimento.

|

Gráfico 2 – Desempenho das Magnificent Seven em abril. Fonte: Koyfin.

O mau desempenho dos principais nomes da carteira do Empiricus Tech Select (Amazon, Meta, Microsoft e Salesforce) acabaram por empurrar o fundo para baixo. A perda no mês ficou nos 3,19% e foi o pior desempenho mensal do fundo desde setembro de 2023. Entretanto, reforço aqui minha visão de que o momento precisa ser visto como oportunidade interessante para novos investimentos — veja o Diário de Bordo do dia 24 de abril. No ano, o Empiricus Tech Select FIA BDR Nível I sobe 11,4%.

Já o Empiricus Money Bets FIA BDR Nível I apresentou uma perda de 0,93% no mês. Dada a dinâmica negativa do mês para o segmento de tecnologia, vejo o resultado como bastante razoável. As ações da AppLovin, Moderna e First Solar foram responsáveis por segurar a barra. No ano, o fundo sobe 17,06%.

O Empiricus Blockchain FIA sofreu mais por conta do seu maior grau de concentração. As ações da AMD e Block foram as vilãs. A desvalorização da cota no período ficou em 2,43%. No ano, o fundo sobe 15,21%.

|

Do lado das estratégias com ações livres, o resultado foi misto. Detentor de uma carteira mais equilibrada entre as linhas de growth e value, o Empiricus Money Rider Ações Dinâmico FIA perdeu 2,45%. Os destaques negativos vieram das ações do Mercado Livre e Booking, que possuem as maiores participações na carteira. No ano, o fundo sobe 9,35%.

Já o Empiricus WB90 FIA BDR Nível I emplacou mais um bom mês (+1,68%). Detentor de uma carteira propositalmente mais desconectada do mundo da tecnologia, o fundo acabou beneficiado pela maior dispersão de retornos na Bolsa americana. Novamente, o bom desempenho das ações das tradings japonesas foram as responsáveis por segurar a carteira. No ano, o fundo sobe 18,08%.

|

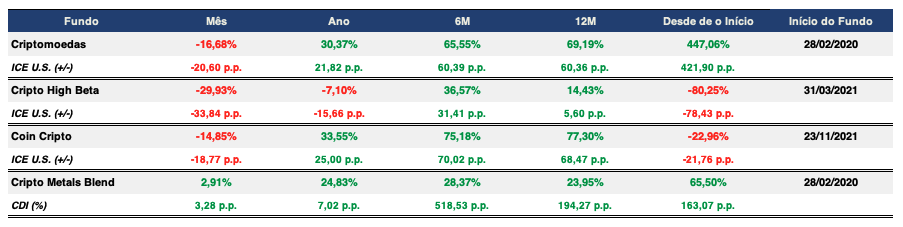

Os Fundos de Criptomoedas

Do lado do mundo das criptomoedas, o mês de abril foi marcado pelo acontecimento do halving. Conforme já esperávamos, o evento em si não provocou mudanças importantes no comportamento dos preços do bitcoin. Durante o mês, o que pode ser percebido foi o menor apetite pelos novos ETFs do setor, provocado pelas mudanças de expectativas ante à política monetária americana. No mês, o desempenho dos nossos fundos de criptomoedas foram negativos. No mês, o Empiricus Criptomoedas FIM e o CoinCripto apresentaram desempenho negativo de 16,68% e 14,85%, respectivamente. No ano, eles ainda avançam 30,37% e 33,55%. Continuamos a ver um potencial elevado para essa classe de ativos neste ano.

|

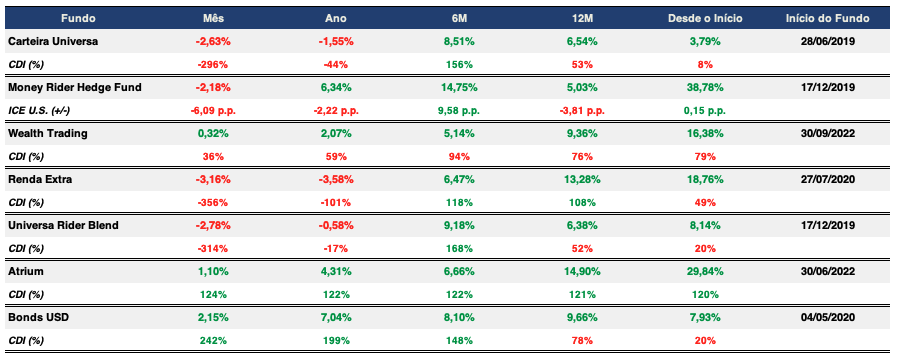

Os Fundos Multimercados (FIMs)

Os fundos multimercados da casa apresentaram desempenhos mistos neste mês de abril.

O Empiricus Carteira Universa FIM apresentou perdas de 2,63%. O desempenho negativo se deve ao book de ações, mais direcionado para as companhias cíclicas locais, cujo desempenho destoou do Ibovespa. Já o book de metais e o book internacional reduziram as perdas, puxado pelas ações da Alphabet. No ano, o fundo perde 1,55%.

O Empiricus Wealth Trading FIM ficou no campo positivo em abril (+0,32%, ou 36% do CDI). A reestruturação da estratégia fundamentada em quatro books — Renda Variável Global, Renda Fixa, Commodities e Trading — permitiu uma diversificação interessante o suficiente para gerar ganhos, mesmo em meio ao ambiente mais complicado. Esse é um fundo que tem como característica essencial o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, certamente eles serão menores do que os fundos que possuem alocações mais estruturais em ativos mais voláteis. No ano, o fundo sobe 2,07% ou 59% do CDI.

Por fim, depois de seis meses no campo positivo, o desempenho do Empiricus Money Rider Hedge Fund FIM IE (MRHF) foi negativo. No período, o fundo apresentou desvalorização de 2,18%, mas no ano ainda avança 6,34%.

|

Os Fundos de Ações Nacionais (FIAs)

Nos fundos Empiricus Oportunidades de uma Vida FIA e Microcap Alert FIA, continuamos perseguindo as ideias de alocação dos relatórios homônimos da Empiricus Research, assinados, respectivamente, por Felipe Miranda e Rodolfo Amstalden.

No fundo Empiricus Deep Value Brasil FIA, a gestão se dá por meio do processo decisório construído pela equipe da gestora, com o suporte das análises provenientes do research da Empiricus. Em março, divulgamos a segunda Carta Trimestral —veja aqui. De lá para cá, fizemos mudanças importantes de alocação, com o aumento da posição nas ações da Petrobras e Suzano, além da adição das ações da Weg e SLC Agrícola. Fizemos comentários sobre as mudanças mais recentes no Diário de Bordo do dia 17 de abril — link aqui.

No mês de abril, o Empiricus Oportunidades de uma Vida FIA apresentou desvalorização de 7,34%, puxado pelo maior peso nas small caps, cujo desempenho foi bastante ruim. O Empiricus Microcap Alert FIA terminou o mês com perdas de 12,38%. No ano, os fundos perdem 10,83% e 22,87%, respectivamente. Já o Empiricus Deep Value FIA perdeu 3,78% no período. No ano, o fundo cai 6,43%.

|

Os Fundos de Renda Fixa

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP, e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação a mercado. Em outras palavras, roda como um “reloginho”. No mês, o fundo apresentou retorno de 1,1%, ou 124% do CDI. No ano, o retorno é 4,31%, ou 122% do CDI.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. O fundo completou os seus primeiros seis meses de vida, e, nesse período, a 109% do CDI. A meta de rentabilidade desse fundo é algo ao redor dos 102% do CDI, interessante para um produto que fornece liquidez em dois dias.

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. Atualmente a carteira é composta por títulos públicos, instrumentos de crédito bancário e privado, além de derivativos de juros. No mês, o RF ativo apresentou retorno de 0,88%, ou 99% do CDI.

|

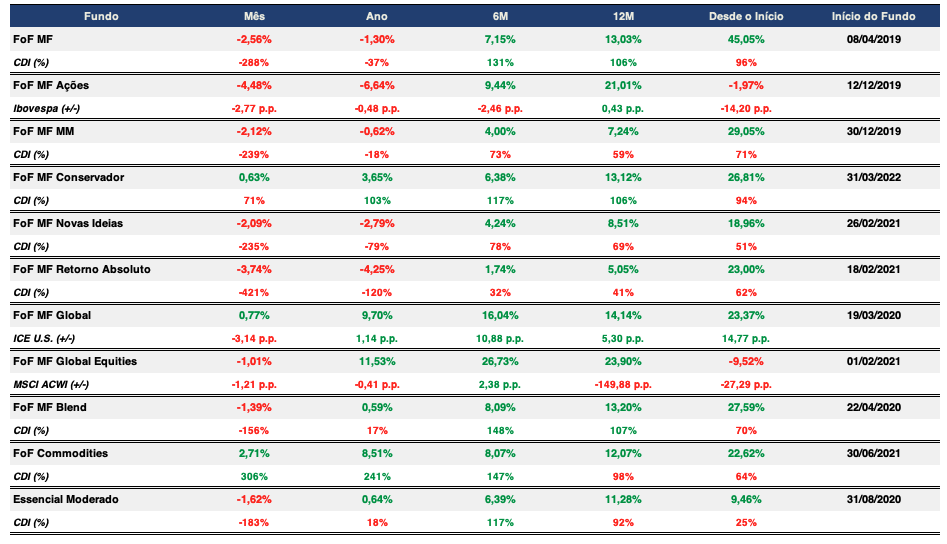

A Família de Fundo de Fundos de Investimento (FoFs)

Abril apresentou desafios significativos para a maioria dos ativos de renda variável, impactados por incertezas relacionadas à diminuição das taxas de juros nos EUA, riscos fiscais e uma possível desaceleração nos cortes de juros no Brasil. Esses fatores exerceram uma pressão negativa sobre o desempenho da bolsa brasileira e afetaram consideravelmente os fundos de ações. O FoF MF Ações registrou uma queda de -4,48%, afetado principalmente por suas posições em TRIG11 (-9,08%), Moat Capital (-9,19%) e Pátria Pipe (-9,27%).

O CRPT11, que se destacou positivamente em março, enfrentou uma queda de -14,22% em abril, impactando negativamente, junto com outros ativos de renda variável, o portfólio do FoF MF Multiestratégia -2,56%. No lado positivo, os fundos Vitreo Dólar (3,98%) e os multimercados Ibiuna Long Short (+1,87%) e Genoa Capital Radar (+1,84%) se destacaram. O Ibiuna e o Genoa também foram os destaques positivos do FoF MF Multimercados (-2,12%), embora a rentabilidade tenha sido prejudicada por alguns fundos, incluindo Kapitalo Zeta (-7,34%) e Vista Hedge (-5,12%).

Em abril, o cenário macroeconômico influenciou uma gestão mais cautelosa e estratégica dos portfólios de renda fixa, motivando os gestores a buscar oportunidades em um mercado incerto. Esta abordagem refletiu na performance dos ativos, o FoF MF Conservador registrando uma modesta valorização de +0,63%, entre os destaques do mês estiveram os fundos Itaú Legend (+1,88%), M8 Credit (+1,30%) e Augme 180 (+1,16%).

|

A Família de Previdência e os Fundos Temáticos

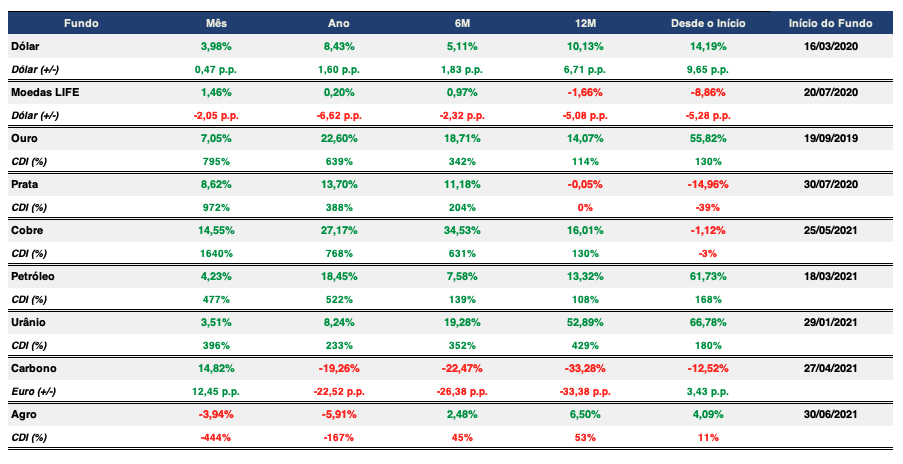

Os resultados dos fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

No fechamento do primeiro trimestre, apresentamos o FoF Nova SuperPrevidência e exploramos seu desempenho em 2024 na primeira carta trimestral do segmento, que pode ser acessada neste link. No mês de abril, o fundo teve como detratores os ativos de renda variável e o ETF CRPT11, resultando em um desempenho de -2,45%.

Anexo I – Mapa de Rentabilidade

|

Tabela 1 – Rentabilidade dos Fundos de Ações – Internacionais e Nacionais

|

Tabela 2 – Rentabilidade dos Fundos Multimercados

|

Tabela 3 – Rentabilidade dos Fundos de Criptomoedas

|

Tabela 4 – Rentabilidade dos Fundos de Renda Fixa

|

Tabela 5 – Rentabilidade dos Fundos de Fundos

|

Tabela 6 – Rentabilidade dos Fundos de Previdência

|

Tabela 7 – Rentabilidade dos Fundos Temáticos

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

1 abr 2025, 15:47

O retorno dos muros invisíveis

Do colapso de 1929 à incerteza de 2025: lições antigas para um mundo que volta a se fechar Na década de 1930, o mundo cambaleava sob os escombros do crash de 1929. O colapso do mercado acionário em Wall Street foi o estopim de uma crise mais ampla, que expôs a fragilidade dos passos iniciais …

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

No dia 9 de março de 2016, em um salão silencioso de Seul, Lee Sedol encarava o tabuleiro de Go com uma expressão de absoluta perplexidade. A partida contra AlphaGo, a inteligência artificial do Google DeepMind, já era histórica antes mesmo de começar — nunca antes uma máquina havia vencido um campeão mundial nesse jogo …

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Green Shots e as expectativas (ir)racionais Nos mercados financeiros, o tempo muitas vezes corre em descompasso com o ciclo econômico real. Se fosse uma narrativa cinematográfica, poderíamos dizer que os investidores, mais do que espectadores atentos da realidade, por vezes atuam como roteiristas de ficção científica: projetam futuros improváveis, constroem enredos otimistas sem lastro aparente …

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Efeito DeepSeek O silêncio reinava absoluto. Os passos meticulosos da Dra. Louise Banks reverberavam pelos corredores metálicos da enigmática nave alienígena. Seu ritmo cardíaco se acelerava à medida que se aproximava da câmara destinada ao primeiro contato. No limiar do desconhecido, tomou uma decisão sem precedentes: removeu seu traje de proteção, desconsiderando os protocolos de …

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Powell acendeu as luzes antes da festa terminar… Tais quais as tradicionais últimas horas das festas de final de ano, as bolsas globais se viram atordoadas nos últimos pregões de 2024. Os excessos dos especuladores, as estripulias políticas em algumas regiões e as leituras controversas do ambiente macroeconômico amansaram o ímpeto dos investidores, e puseram …

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

As 8 ideias para 2025: O excepcionalismo americano, os desafios fiscais brasileiros e as oportunidades à frente Retrospectiva e lições de 2024 O ano de 2024 foi extremamente vibrante para os mercados financeiros globais. Lá fora, em especial, os principais índices das Bolsas bateram recordes atrás de recordes e solidificaram os alicerces do bull market …

Ler Conteúdo