Diário de Bordo

Sobre “Drawdown” e “Buy the dip”

Finalmente, após cinco meses de altas ininterruptas, as bolsas americanas deram os primeiros sinais de fraquezas. O tempero formado pela inflação mais resiliente, os discursos mais duros dos “Fed Boys” em relação à política monetária e os conflitos geopolíticos, empurraram as incertezas e o medo dos investidores para cima. Até o final da semana passada, o índice S&P 500 havia perdido mais de 5% e, nos últimos dois pregões, recuperou parte das perdas.

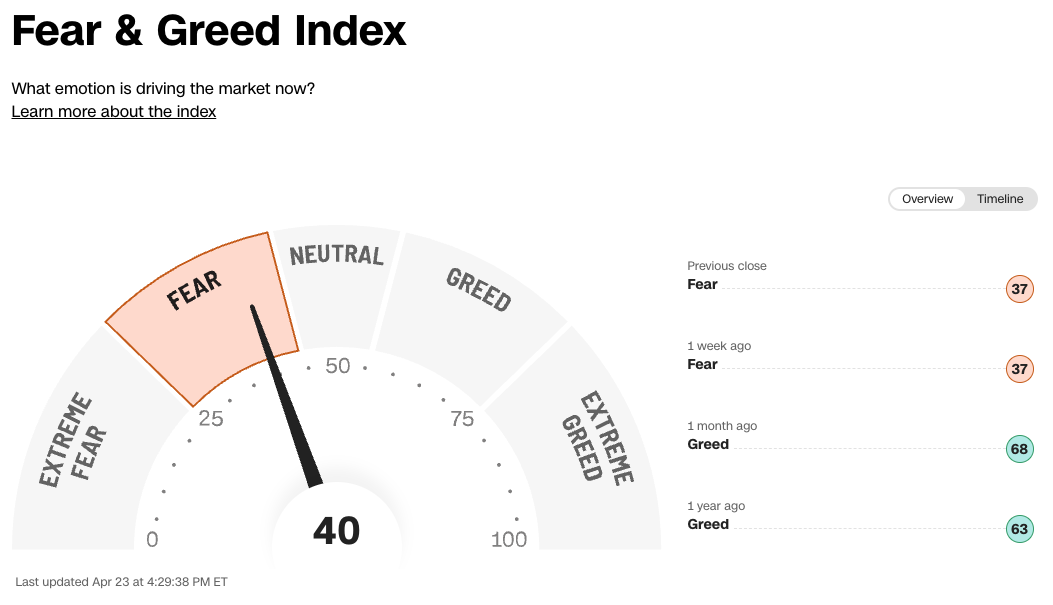

O VIX, conhecido como o índice do medo, voltou a tocar os 20 pontos, sinalizando a corrida dos investidores em direção à montagem de seguros. O “Fear & Greed Index”, divulgado pela CNN hoje (23), retraiu até os 40 pontos, refletindo o sentimento mais arredio na hora de tomar riscos.

|

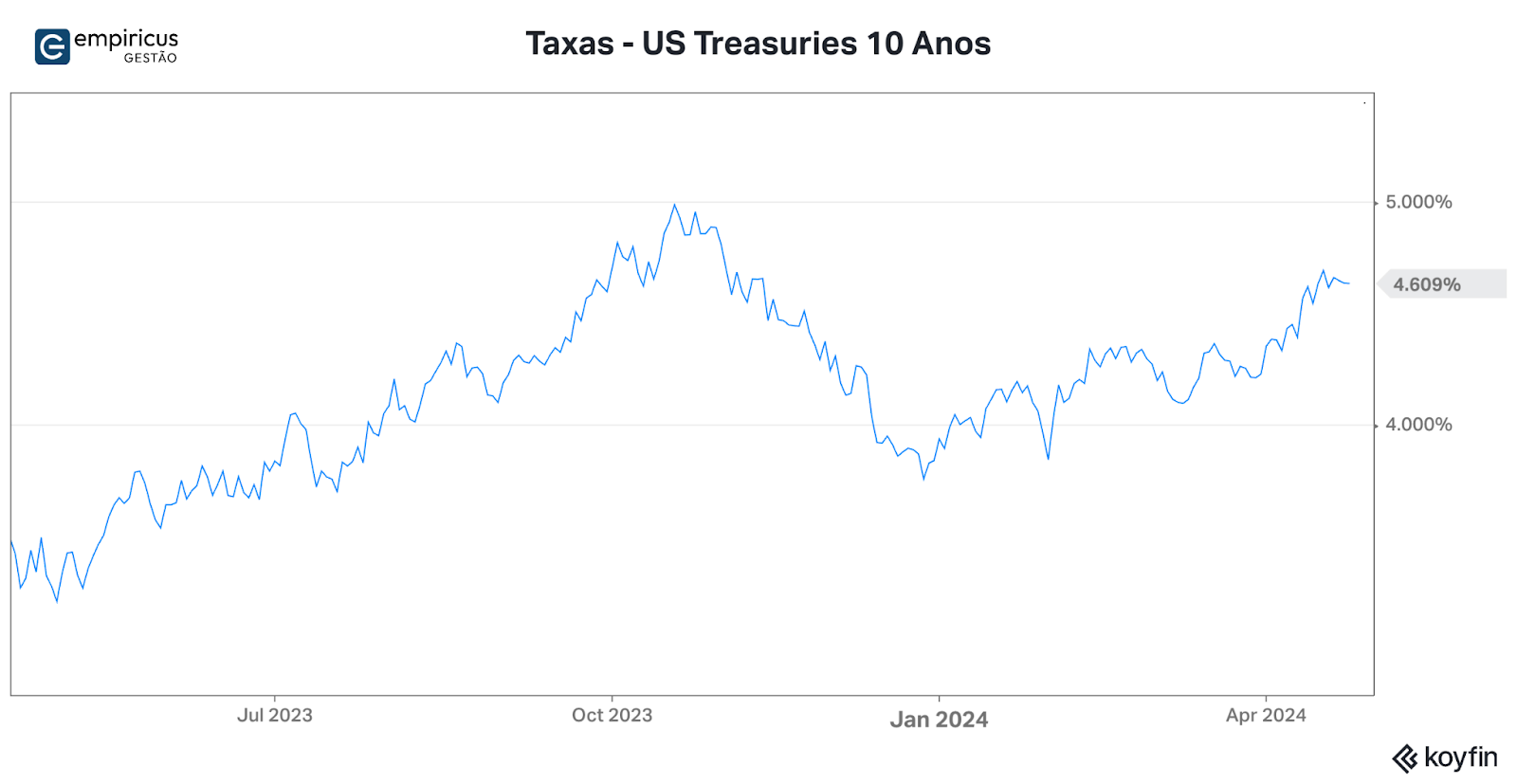

O “higher for longer” e o “no-landing” voltaram a se tornar os palavrões da vez. As taxas de juros mais elevadas devem continuar no horizonte por mais tempo do que Wall Street deseja, devido a uma economia muito mais forte do que todos estavam prevendo. Da última vez na qual essa foi a leitura predominante, em outubro de 2023, os treasuries americanos de 10 anos bateram os 5% e trouxeram o índice S&P 500 para os 4.100 pontos, nas mínimas do ano.

|

De lá para cá uma peça muito importante do cenário se alterou: a probabilidade de uma recessão econômica. A atividade nos EUA ganhou tração nos últimos meses, especialmente sob a ótica industrial, e abriu espaço para a retomada do crescimento dos lucros corporativos, a despeito do ambiente inflacionário mais resiliente. O PIB do primeiro trimestre do ano, que será divulgado na próxima quinta-feira (25), deverá ratificar tal dinâmica.

Se tomarmos esse dado sobre a economia e associarmos à hipótese de que os juros não se mexerão daqui até o final do ano — nosso cenário base ainda traz uma queda de 25 pontos base após as eleições —, quedas como a da semana passada precisam ser vistas como oportunidades de investimento. Tomando emprestado a análise de Alfonso Pecattiello, fundador do The Macro Compass, de 2007 para cá houve dez ocasiões na qual o índice S&P 500 sofreu um drawdown de 5%, enquanto a inflação era menor que 3% e a economia não estava em recessão. Na média, o investidor que comprou o fundo (o tal do “Buy the Dip”) obteve retornos de 7,6% três meses depois.

Logicamente, a pura estatística não vale muita coisa quando estamos falando sobre retornos futuros. Mas quando olhamos para frente, a impressão é de que o movimento atual foi mais um respiro para a continuidade do bull market iniciado ao final de outubro do ano passado. A dispersão das oportunidades de investimento lá fora crescerá daqui para frente e invadirá outros setores da economia, além do mundo da tecnologia.

O comportamento dos mercados em abril e os ajustes nas carteiras

Não foi só o índice S&P 500 que sofreu neste começo do trimestre. A maior parte das bolsas globais apresentava retornos negativos até ontem (22). O Nikkei 225, grande vencedor da primeira metade do semestre, perdia mais de 7%, puxado pelas dúvidas do Banco Central japonês relacionadas à política monetária do país e, também, pelos dados mais fracos na atividade. No mundo da tecnologia, o Nasdaq foi arrastado para baixo e devolvia 4% dos ganhos do ano. Diante desse quadro, os fundos da casa também sofreram e pela primeira vez em cinco meses os fundos internacionais caminham para um mês negativo ( eu sei que ainda temos muitos pregões pela frente…).

Os efeitos deletérios dos juros elevados nos EUA fizeram o dólar ganhar espaço frente às moedas globais e atingir novamente os níveis de outubro/23. Com isso, os mercados financeiros dos países emergentes passaram por momentos de estresse, que, além do câmbio, se refletiram na abertura das curvas de juros, no aumento do CDS (Credit Default Swap) soberano e na queda das ações nas Bolsas.

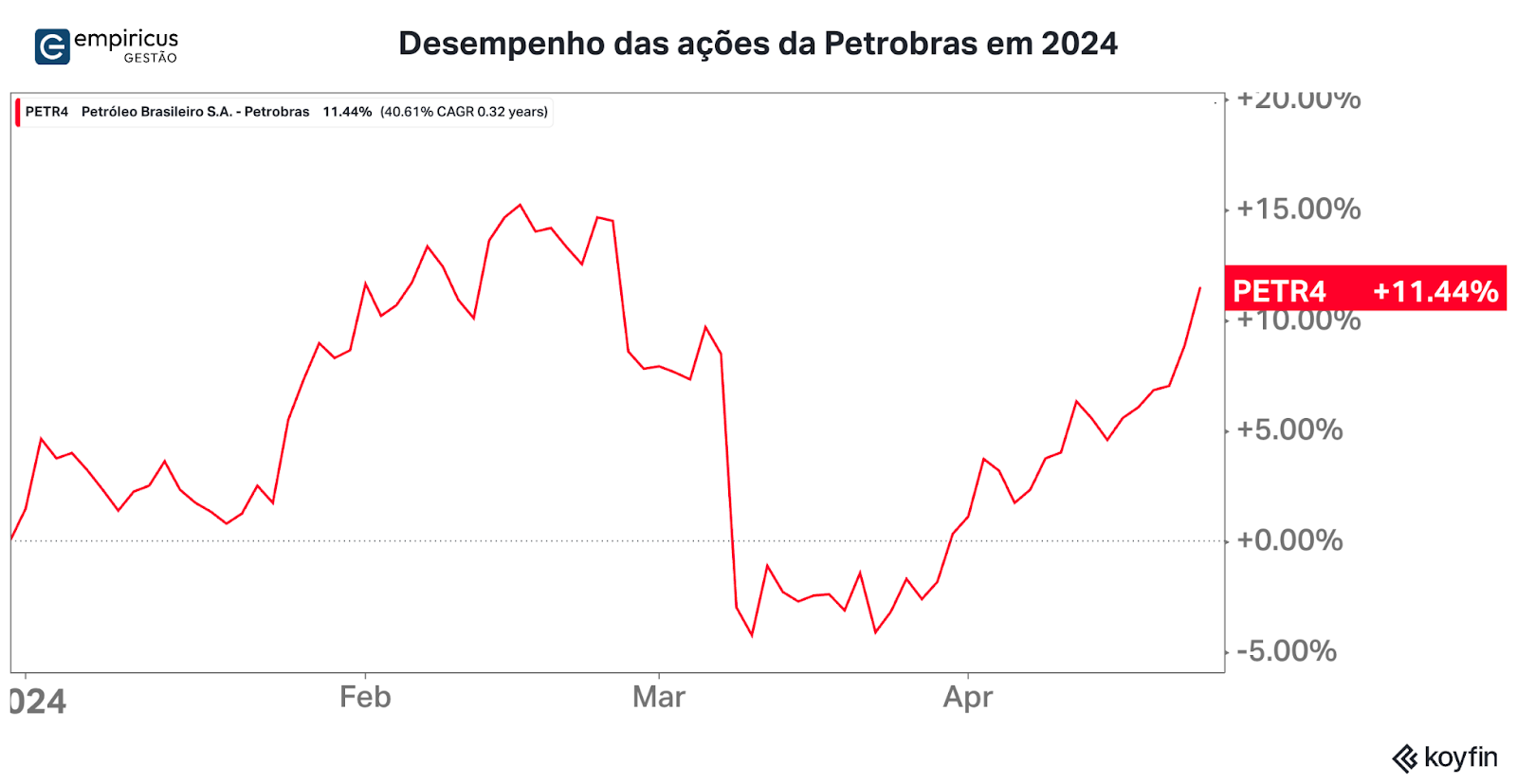

No Brasil, em especial, somente as empresas ligadas às commodities acabaram transitando razoavelmente bem — faz sentido, dado o ambiente momentâneo de “reflação”. O destaque, conforme esperado, veio nas ações da Petrobras, cujo aumento de peso no Empiricus Deep Value Brasil FIA ocorreu após a divulgação do último balanço trimestral de 2023, em meados de março. Continuo enxergando as ações da empresa como uma das principais apostas para o ano. Entretanto, mesmo com o bom desempenho das ações da estatal, o Ibovespa não consegue ganhar força e ainda transita na casa dos 125.500 pontos.

|

Gráfico 1 — Desempenho dos ETFs setoriais da Bolsa Americana em abril. Fonte: Koyfin.

Já o que pode mover os ponteiros lá fora é o início da temporada de resultados das empresas de tecnologia, foco do nosso fundo Empiricus Tech Select FIA BDR Nível I. Hoje, após o fechamento do mercado, foi a vez da Tesla. As ações reagiram positivamente no after-market, apesar dos números mais fracos que as estimativas. A melhora da margem operacional e os comentários sobre novos projetos ofuscou a redução do número de veículos entregues no período e trouxe ânimo para os investidores. Vamos ver como será o desempenho das ações no pregão regular.

Amanhã (24), será a vez do Meta divulgar seus resultados. Espero uma repetição dos números apresentados no último trimestre de 2023, especialmente sob a ótica dos ganhos operacionais. As novidades envolvendo as ferramentas de inteligência artificial recém inseridas no Instagram e WhatsApp também devem fazer parte do discurso de Mark Zuckerberg na teleconferência para os analistas. As chances das ações continuarem em sua trajetória ascendente são elevadas.

Na quinta-feira (25) saem os resultados da Microsoft e Alphabet. Os números de ambas devem superar as estimativas do mercado, entretanto, tenho comigo que o comportamento das ações devem seguir caminhos diferentes. Do lado da maior empresa do mundo, espero uma reação positiva, motivada pelo discurso assertivo em relação à adoção do Copilot por seus clientes e pelo crescimento da Azure acima da média.

Já em relação à Alphabet, guardo algumas ressalvas. O desempenho operacional deve seguir o mesmo padrão do último trimestre, mas os investidores devem ficar atentos aos comentários sobre o Google Search e ao avanço da concorrência e, também, ao crescimento da plataforma do Google Cloud. Se os sinais fornecidos pela administração mostrarem um caminho mais claro para a monetização do Search após a adoção em massa da inteligência artificial, as hipóteses que poderiam levar a valorização das ações ficarão mais claras. A partir daí tomaremos uma decisão sobre um possível incremento de posição nas ações da companhia.

Mas não é só a temporada de resultados que pode mexer definitivamente com o humor dos investidores. O Personal Consumer Expenditure Index (PCE) de março, índice utilizado pelo Federal Reserve para medir o pulso da inflação, será divulgado na próxima sexta-feira (26). Um número levemente menor que o esperado pode deflagrar uma forte corrida para as ações. Apesar da baixa probabilidade, vale a pena ter mais esse gatilho em mente antes da virada do mês, ainda mais se levarmos em conta que o apetite por risco ainda é grande. Como sempre, à conferir.

Forte abraço,

João Piccioni

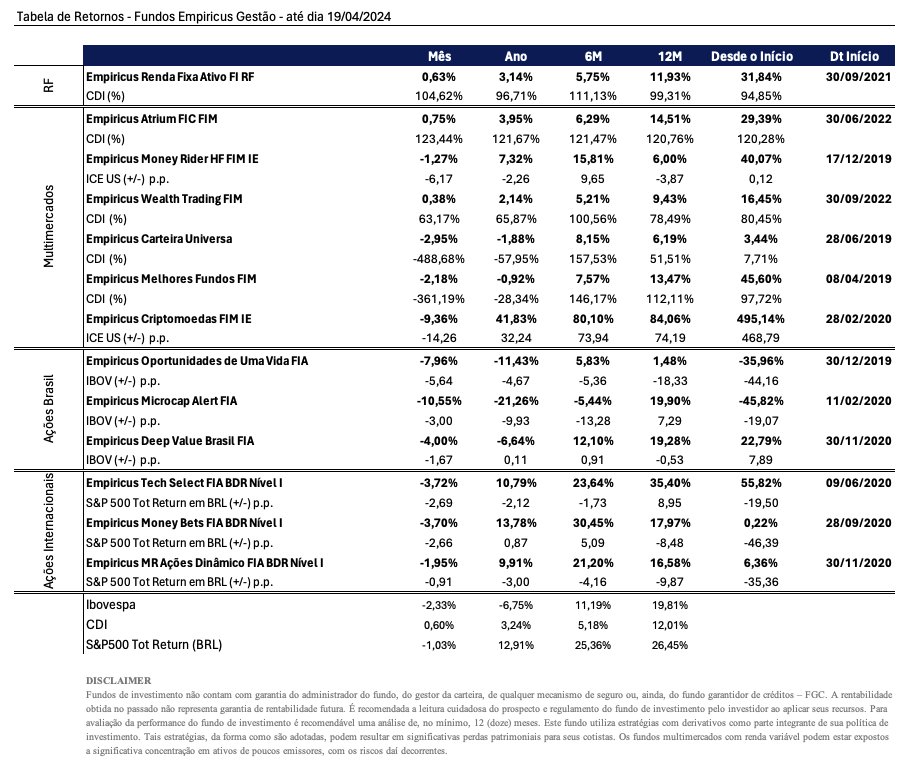

Abaixo, segue a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, anual, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite o nosso site: www.empiricusgestao.com.br.

|

Conteúdos Relacionados

26 nov 2024, 18:05

Bessent e (um possível) novo rumo da Economia Global (e porque isso é bom para a Bolsa Brasileira)

Depois de cinco meses, as bolsas americanas deram os primeiros sinais de fraquezas.

Ler Conteúdo19 nov 2024, 19:52

É preciso superar as cicatrizes para construir um portfólio completo

Depois de cinco meses, as bolsas americanas deram os primeiros sinais de fraquezas.

Ler Conteúdo13 nov 2024, 9:13

A eleição de Donald Trump, Stanley Druckenmiller, os 6.000 pontos do S&P 500 e os US$ 89.000 do Bitcoin

Depois de cinco meses, as bolsas americanas deram os primeiros sinais de fraquezas.

Ler Conteúdo30 out 2024, 11:08

O enigmático sorriso do mercado

Depois de cinco meses, as bolsas americanas deram os primeiros sinais de fraquezas.

Ler Conteúdo23 out 2024, 10:54

O CDI e a armadilha do barqueiro

Depois de cinco meses, as bolsas americanas deram os primeiros sinais de fraquezas.

Ler Conteúdo15 out 2024, 19:14

A visão além do alcance (o porquê isso é importante para seus investimentos)

Depois de cinco meses, as bolsas americanas deram os primeiros sinais de fraquezas.

Ler Conteúdo