Diário de Bordo

Mr. Powell, corte esses juros… e Sr. Castelo Branco suba esses juros…

Finalmente chegamos ao momento esperado por todos investidores globais. Os próximos dias estarão recheados de manchetes repercutindo as decisões e os discursos dos Bancos Centrais, ao passo que as análises prospectivas criarão novos regimes para os ativos de risco à frente.

Lá fora, as apostas mais recentes indicam uma queda de juros de 50 pontos base. A pressão para que Jerome Powell, presidente do FED, derrube a taxa básica veio aumentando ao longo das últimas semanas e ganhou até suporte político, proveniente da carta enviada pelos senadores americanos pedindo cortes de 75 pontos base.

O cenário base, entretanto, ainda indica queda de 0,25 pp, reflexo de uma economia que ainda cresce, uma inflação que ainda cedeu por completo e um nível relativamente baixo de desemprego. Entretanto, para que a engenharia do soft landing funcione, as vozes do apocalipse também precisam ser levadas em consideração, e elas preveem um desastre importante (leia-se recessão) caso os juros não comecem a cair rapidamente.

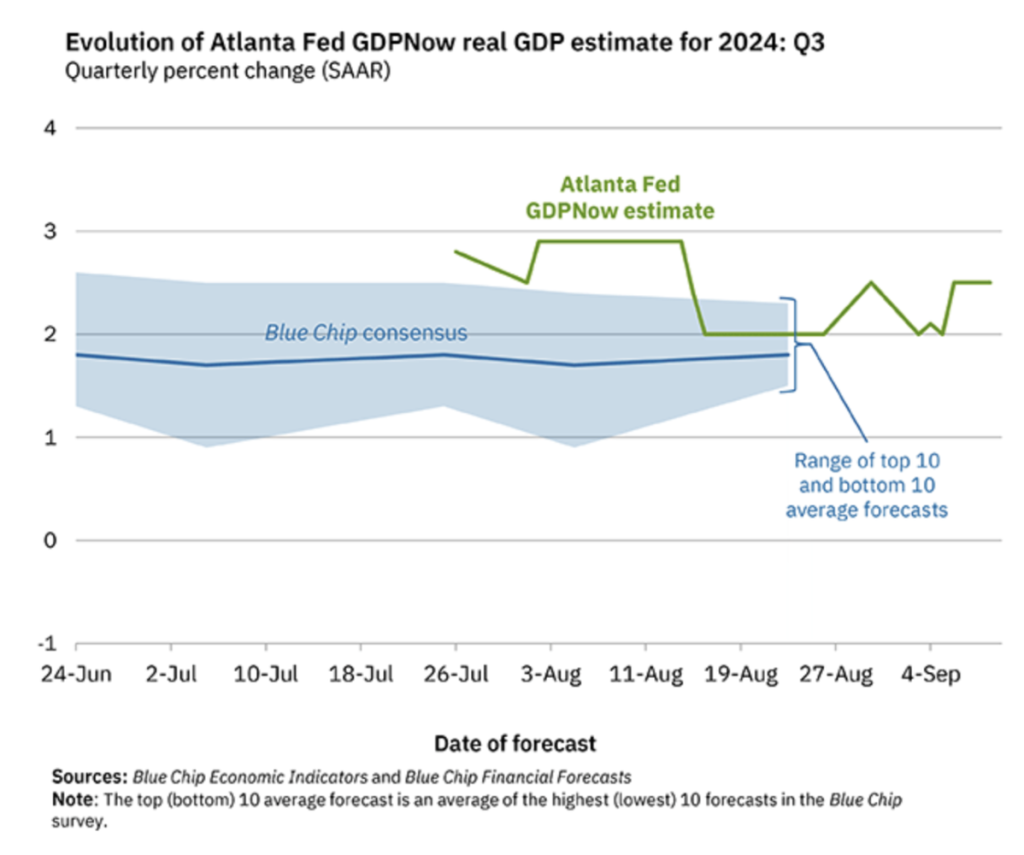

Os dados econômicos ainda não abrem espaço suficiente para um início de ciclo de queda de juros mais intenso – o Fed de Atlanta estima que o PIB americano ainda cresça a 2,5% ao ano neste 3T24. Mas, às vezes, o objetivo final é mais importante do que a trajetória e levar os juros para a taxa neutra (aquela que não mexe com a dinâmica da economia) rapidamente cria um ambiente propício para a retomada de segmentos que podem eventualmente abrir portas para um novo início de ciclo econômico. Em termos práticos, enxergamos Powell levando os juros para a faixa dos 3-3,25% ao final de 2025.

A hipótese do soft landing neste ciclo de curto prazo também é suportada pela ideia da tendência estrutural do roaring-20s, cuja semelhança com o momento atual ainda existe. Estamos no meio de uma revolução na mobilidade, assim como no século passado, provocada pela introdução dos veículos autônomos; em vias de revolucionar o trabalho pesado com a inserção dos robôs movidos pela inteligência artificial; e, por fim, o próprio desenvolvimento da IA e dos ganhos de produtividade que virão do seu maior uso.

Neste ciclo, possivelmente os juros de longo prazo se manterão em níveis mais elevados do que na década passada. Ambientes repletos de prosperidade tecnológica tendem a provocar uma inércia favorável no crescimento econômico que, por sua vez, afeta momentaneamente os preços de produtos e serviços. Neste sentido, juros longos em níveis mais elevados precisam ser vistos como positivos, ao introduzir aos mercados uma competição mais saudável no mercado de capitais por bons projetos e, também, como buffers para eventos extremos (que acontecem de forma mais recorrente do que imaginamos).

De forma geral, para os ativos de risco lá fora (ações, títulos, ouro e criptomoedas) o discurso mais dovish se transformará em música para os ouvidos e sustentará o rali de final de ano, mesmo em meio à corrida presidencial que deve esquentar na reta final do ano — veja aqui a minha conversa sobre o tema no Touros & Ursos, podcast do Seu Dinheiro conduzido pelo Vinicius Pinheiro e Julia Witgen.

Agora, por aqui, a história é um pouco diferente.

A alta da Selic na reunião do Copom que se encerra hoje é dada como certa pelo mercado. Os ruídos provenientes das falas dos dirigentes do BC em meio ao choque do carry trade do iene no começo de agosto, ainda se dissiparam ao longo das últimas semanas e cravaram o fim das quedas de juros e o surgimento de um “mini-ciclo” de alta, lido como acomodatício em primeira instância, para coibir um efeito nascente da inflação.

As justificativas para este movimento se devem à desancoragem das expectativas inflacionárias para 2025, associada à surpresa positiva da atividade econômica e a dificuldade de manutenção do compromisso fiscal do governo. A discussão mais relevante, no entanto, está relacionada à taxa terminal da Selic, que para alguns pode alcançar a marca dos 12,75% ao ano.

O retrocesso da política monetária brasileira mostra uma posição antagônica aos ciclos dos bancos centrais internacionais, tem claramente o intuito de segurar a falta de apetite pelo real e, também, reduzir o grau de desconfiança ante a mudança no comando do Banco Central.

A questão da dominância fiscal é outro ponto de atenção. Boa parte do crescimento econômico brasileiro no primeiro semestre do ano se deveu aos gastos do governo. O aumento nas expectativas de inflação tem como parte a dificuldade para se controlar despesas extraordinárias e a sanha do governo em obter orçamentos cada vez maiores. Subir juros pode ser a alternativa (ou a última chance) para não deixar o câmbio se perder…

Apesar desse quadro, no entanto, o prognóstico para ativos de risco brasileiros continua positivo. Especialmente para as ações, o desconto intrínseco continua bastante elevado. As companhias apresentaram números melhores, estão mais bem preparadas para ambientes difíceis e terão um pequeno suporte do vento de cauda proporcionado pela atividade um pouco melhor. Aqui em casa, acreditamos na possibilidade de uma boa arrancada na reta final do ano — assim como em 2023 — e em máximas do Ibovespa mais próximas dos 145 mil pontos. Vamos em frente.

O comportamento dos mercados em setembro

A ansiedade dos investidores com os cortes de juros lá fora voltou a alimentar o apetite ao risco. Depois de um início de mês difícil para as ações, os últimos pregões se mostraram favoráveis e o fluxo de recursos voltou a procurar histórias convincentes. Lá fora, o índice S&P 500 voltou a tocar suas máximas históricas (5.660 pontos) e a perda no mês recuou para 0,26%. O Nasdaq-100 apresenta um desempenho um pouco mais fraco (perde 0,9% em setembro), mas se recuperou rapidamente da queda de mais de 13% apresentada até o dia 6.

A reação explosiva das ações ligadas ao setor de tecnologia reanimou nossos fundos ligados ao setor. Até o fechamento da sexta-feira (13), o Tech Select havia reduzido suas perdas para 1,59%, o Money Bets avançava 0,17% e o Blockchain apresentava ganhos de 2,33%. No primeiro, o destaque veio das ações da Meta e Amazon, que já avançam no mês. Nos outros dois, a vencedora foi a AppLovin, companhia voltada para o segmento de marketing mobile, cujo desempenho das ações em 2024 ultrapassa a marca dos 200%.

O segmento de criptomoedas, por ora adormecido (à despeito do novo atentado a Donald Trump), deu os primeiros sinais de que deve voltar a tracionar com o ambiente de política monetária mais dovish. Enquanto escrevia esta edição, as duas principais criptomoedas (bitcoin e ether) avançavam fortemente durante o pregão regular. Continuo bastante construtivo com a tese e ainda vejo a possibilidade dos US$ 100 mil no bitcoin serem alcançados neste ano, tal qual delineado em nossa revisão de cenário escrita na Carta do Gestor do mês de Julho.

Do lado da renda fixa e dos ativos brasileiros, foi possível perceber os sinais de incerteza. A parte mais distante da curva de juros local voltou a subir, refletindo a busca pelo consenso da taxa terminal da Selic. Do lado da bolsa brasileira, os sinais de alerta puderam ser percebidos nos casos ligados às commodities, devido à discussão envolvendo a economia chinesa. No lado doméstico, o comportamento ainda é bastante diverso. No caso das posições dentro do Empiricus Deep Value, destaques para Rede D’or e Multiplan, além da Embraer, que mesmo em meio a frustração quanto à indenização proveniente da fusão frustrada com a Boeing, ainda possui potencial elevado à frente.

Em resumo, vou repetir (enfadonhamente) o meu call: estamos em um bull market e o apetite por ativos de risco continuará elevado mesmo em meio às turbulências de curto prazo. O estoque de munição construído pelo Fed ao longo dos últimos anos será suficiente para estancar eventuais sangrias provenientes de falhas de mercado. A situação chinesa e a desaceleração da economia americana não darão asas para o avanço das commodities, escancarando as portas para os goldilocks. O momento continua oportuno para a tomada de riscos e para o investimento em tecnologia. Agora é a hora.

Forte abraço,

João Piccioni

PS1: Quer ficar por dentro de todas as novidades dos nossos fundos? Entre no canal exclusivo da Empiricus Gestão no WhatsApp e receba atualizações semanais em primeira mão diretamente do nosso time de especialistas. Clique no link e junte-se a nós! 📲💰https://whatsapp.com/channel/0029VagTlyS8PgsQFOKrKD1Y

Para conhecer mais sobre os produtos, acesse o site www.empiricusgestao.com.br

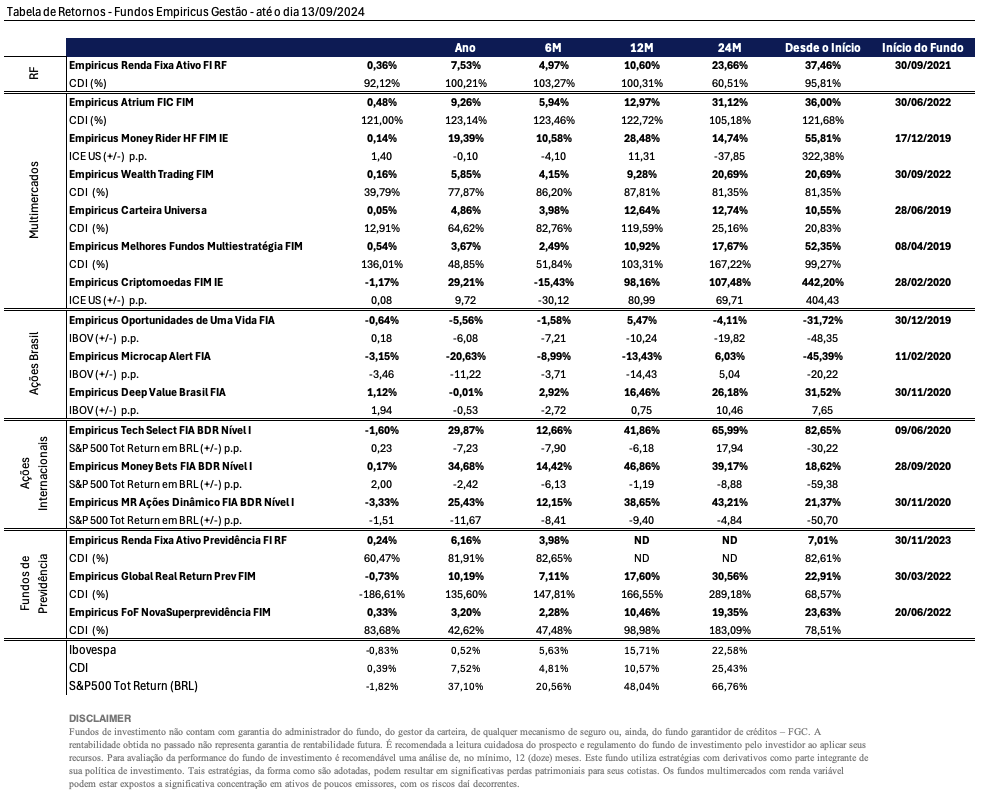

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, anual, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite o nosso site: www.empiricusgestao.com.br.

Conteúdos Relacionados

26 nov 2024, 18:05

Bessent e (um possível) novo rumo da Economia Global (e porque isso é bom para a Bolsa Brasileira)

Nesta edição, João Piccioni aborda as expectativas para as decisões dos Bancos Centrais e seus impactos nos mercados globais. Destaques para: - USA | FED: Chegou a hora do corte de juros - BR | Copom: Análise da política monetária brasileira. Estamos na contramão… - As oportunidades nos ativos de risco - The Roaring-20s: O papel da IA e da robótica no futuro da economia Boa leitura!

Ler Conteúdo19 nov 2024, 19:52

É preciso superar as cicatrizes para construir um portfólio completo

Nesta edição, João Piccioni aborda as expectativas para as decisões dos Bancos Centrais e seus impactos nos mercados globais. Destaques para: - USA | FED: Chegou a hora do corte de juros - BR | Copom: Análise da política monetária brasileira. Estamos na contramão… - As oportunidades nos ativos de risco - The Roaring-20s: O papel da IA e da robótica no futuro da economia Boa leitura!

Ler Conteúdo13 nov 2024, 9:13

A eleição de Donald Trump, Stanley Druckenmiller, os 6.000 pontos do S&P 500 e os US$ 89.000 do Bitcoin

Nesta edição, João Piccioni aborda as expectativas para as decisões dos Bancos Centrais e seus impactos nos mercados globais. Destaques para: - USA | FED: Chegou a hora do corte de juros - BR | Copom: Análise da política monetária brasileira. Estamos na contramão… - As oportunidades nos ativos de risco - The Roaring-20s: O papel da IA e da robótica no futuro da economia Boa leitura!

Ler Conteúdo30 out 2024, 11:08

O enigmático sorriso do mercado

Nesta edição, João Piccioni aborda as expectativas para as decisões dos Bancos Centrais e seus impactos nos mercados globais. Destaques para: - USA | FED: Chegou a hora do corte de juros - BR | Copom: Análise da política monetária brasileira. Estamos na contramão… - As oportunidades nos ativos de risco - The Roaring-20s: O papel da IA e da robótica no futuro da economia Boa leitura!

Ler Conteúdo23 out 2024, 10:54

O CDI e a armadilha do barqueiro

Nesta edição, João Piccioni aborda as expectativas para as decisões dos Bancos Centrais e seus impactos nos mercados globais. Destaques para: - USA | FED: Chegou a hora do corte de juros - BR | Copom: Análise da política monetária brasileira. Estamos na contramão… - As oportunidades nos ativos de risco - The Roaring-20s: O papel da IA e da robótica no futuro da economia Boa leitura!

Ler Conteúdo15 out 2024, 19:14

A visão além do alcance (o porquê isso é importante para seus investimentos)

Nesta edição, João Piccioni aborda as expectativas para as decisões dos Bancos Centrais e seus impactos nos mercados globais. Destaques para: - USA | FED: Chegou a hora do corte de juros - BR | Copom: Análise da política monetária brasileira. Estamos na contramão… - As oportunidades nos ativos de risco - The Roaring-20s: O papel da IA e da robótica no futuro da economia Boa leitura!

Ler Conteúdo