Diário de Bordo

Riscos geopolíticos, juros altos e uma nova revisão do cenário base

O ataque deflagrado pelo Irã no final de semana ao Estado de Israel trouxe o risco geopolítico para o tabuleiro dos investidores. A saraivada de mísseis muito bem defendida pelo sistema israelense, diga-se de passagem, abriu o precedente para a possibilidade de um conflito mais amplo no Oriente Médio. A resposta do fluxo de recursos global veio na corrida para o dólar, que voltou a se fortalecer frente aos pares.

Esse primeiro parágrafo deveria ser o suficiente para explicar o mau humor dos últimos dias. Entretanto, os sinais de que a guerra é um fator secundário para explicar o desempenho dos ativos de risco ao redor do mundo ficaram claros. O petróleo mal subiu e os ativos de reserva de valor, o ouro e o bitcoin, apresentaram respostas mistas. O metal precioso já vinha de uma arrancada poderosa e, após o evento, ficou praticamente estacionado. Já a moeda digital se viu armadilhada pela própria estrutura de operação 24/7, e realizou parte dos ganhos recentes. O medo real dos investidores está relacionado ao movimento “higher for longer” dos juros americanos que ganhou espaço dentro do cenário base dos alocadores de recursos.

A exuberância da economia americana tem mostrado suas cores tanto na ótica do consumo — reforçado pelos bons indicadores do varejo — quanto sob a esfera da indústria, que vem dando sinais mais claros de recuperação. Os efeitos refratários que os juros altos deveriam provocar no setor corporativo, por ora, não apareceram e não foram capazes de desestimular o espírito animal. Do lado das famílias, a mobilidade empregatícia (ou confiança nessa possibilidade) tem feito com que os gastos e a renda pessoal se mantenham em níveis elevados, suficientes para provocar as faíscas inflacionárias que colocam as expectativas dos movimentos de queda de juros contra a parede.

Foi exatamente a partir da divulgação do último indicador de inflação ao consumidor (CPI) referente ao mês de março, que a curva de juros americana iniciou uma trajetória ascendente mais robusta. O movimento impactou praticamente todos os vértices, sendo que os juros mais longos foram os que mais andaram. Esse movimento está alinhado com a nossa última revisão do cenário, realizada no início do mês. Mantida a robustez da economia americana e os soluços (ou freio) do processo desinflacionário, é bem provável que a curva de juros passe primeiro por um movimento de flattening (nivelamento das taxas) para, em seguida, voltar a se inclinar positivamente. E os fatores para que isso aconteça já estão sendo postos à mesa.

No começo do ano, comentei bastante sobre o pulso de liquidez na economia americana. Ao encher o caixa do tesouro americano — o Treasury General Account (TGA) — Janet Yellen promoveu espaço para os bancos americanos afrouxarem suas condições creditícias, ao retirarem recursos da conta do Federal Reserve. E agora, após a forte captação do final do ano passado e aos recursos que serão coletados por meio dos impostos neste segundo trimestre, a secretária do tesouro americano terá à sua disposição mais de US$ 1 trilhão para inundar a economia com novos estímulos econômicos. O caminho para a manutenção do crescimento parece dado e, por conta dele, os juros devem permanecer em níveis mais elevados.

O movimento de alta do dólar e os sinais inflacionários deixaram os banqueiros centrais de joelhos. Até essa última mudança de postura dos investidores, a leitura era de que o BCE (Banco Central Europeu) fosse capaz de iniciar o processo de queda de juros antes do FED. Agora, a decisão deverá ser postergada até que os sinais do processo desinflacionário global se tornem mais claros. As chances são grandes dos problemas na região se deteriorarem. No Japão, a inflação não aparece e apesar das mudanças recentes na sua política monetária, os juros baixos atuais empurram o Iene mais para baixo e fortalecem as empresas exportadoras do país — as ações japonesas continuam sendo uma excelente aposta para o ano.

Por aqui, a turbulência pegou em cheio. Rapidamente o dólar ultrapassou a barreira dos R$ 5,25 e ligou o sinal de alerta para Roberto Campos Neto. A curva de juros local estressou substancialmente, levando as ações das companhias cíclicas locais as mínimas do ano. A história ficou um pouco mais complicada para o nosso cenário base local, recém revisto e praticamente inutilizado. Diante desse movimento, a partir de agora, esperamos uma taxa Selic terminal de 9,75% (ante os 9% divulgado na Carta Mensal recentemente). Com isso, todos os vértices da curva de juros à frente devem operar em dois dígitos.

A mudança da taxa de desconto brasileira veio acompanhada de uma moeda mais fraca e, também, da alta do CDS (Credit Default Swap) brasileiro, visto como um prêmio de seguro para se investir no Brasil. A taxa per se não é tão elevada quanto em outros momentos — 163,4 pontos —, mas sua trajetória de alta ao longo do ano traz certo incômodo.

Na renda variável brasileira, os 170 mil pontos para o Ibovespa parece ter ficado mais distante, apesar da dinâmica mais positiva para as commodities. Sem o suporte do cíclico doméstico, será difícil para a Bolsa atingir novas máximas. O contraponto da taxa de desconto seria uma surpresa positiva advinda do crescimento das empresas locais, aspecto que ainda traz dúvidas aos investidores. Sob essa ótica, passamos a enxergar um potencial de ganhos mais limitado para o Ibovespa em 2024, especialmente quando comparado com a visão do início do ano. O investimento nesse segmento precisará ser feito com muita atenção ao longo do ano.

O comportamento dos mercados em abril e os ajustes nas carteiras

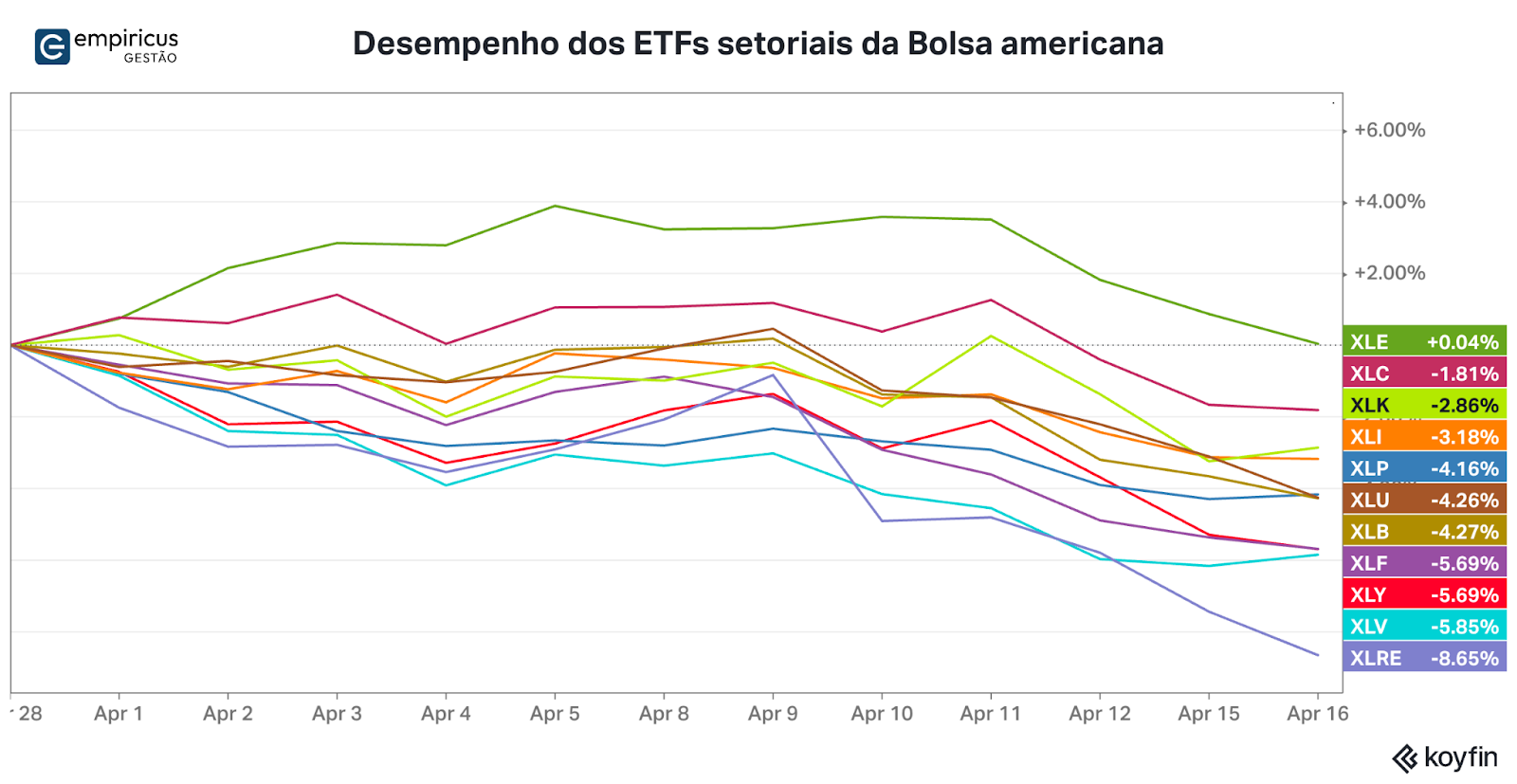

Passados os primeiros quinze dias de abril, as bolsas globais mostram os primeiros sinais de soluço. Dragadas pela alta dos juros, os índices das bolsas americanas S&P 500 e Nasdaq caem 3,7% e 3% em dólares, respectivamente. O desempenho mais fraco é generalizado e praticamente todos os ETFs setoriais caem. A exceção é o ETF de energia que está próximo do zero a zero.

|

O dólar voltou a se destacar na semana e o DXY avança 1,77% no mês. No ano, sua valorização frente à cesta de moedas dos países desenvolvidos já alcança os 4,88%. Já o comportamento dos ativos de reserva de valor se mostraram bastante díspares: o ouro avança no mês mais de 7%, enquanto o bitcoin perde 11,5%. No ano, ambos mostram uma bela vantagem frente ao dólar: o primeiro avança 15,6% e o segundo 43,8%, sempre em dólares.

Em solo local, a Bolsa brasileira também mostra um desempenho fraco e perde 2,2%. O bom desempenho das ações da Petrobras neste ínterim é que tem segurado o índice no mês — as ações da estatal sobem um pouco mais de 5%. O índice Small se descolou totalmente do Ibovespa e até o fechamento de hoje perdia 7,7%.

Diante desse quadro mais difícil, conduzimos algumas mudanças nas Carteiras de alguns fundos. No Empiricus Deep Value Brasil FIA, direcionamos a alocação para as companhias ligadas às commodities. Aumentamos a participação nas ações da Suzano, deixamos de lado as ações que mais sofrem com a curva de juros mais elevada (Yduqs e Rede D’or), e adicionamos uma participação nas ações da Weg. A combinação de dólar elevado e avanço das operações nos mercados internacionais devem favorecer a gigante industrial.

Dentre os fundos internacionais, realizamos algumas calibragens de posição no Empiricus Money Rider Hedge Fund FIM IE. Reduzimos marginalmente as posições em tecnologia, aproveitando os ganhos recentes e adicionamos o ETF de energia, focado nas grandes empresas de petróleo americanas (XLE).

Aumentamos a participação no Japão, por meio do ETF DXJ e, também, nas ações da United Steel, após a aprovação da sua aquisição pela Nippon Steel na assembleia de acionistas. O negócio agora depende do posicionamento do governo americano, mas ao que tudo indica a operação deve sair com algumas pílulas para a empresa japonesa. A operação me parece assimetricamente favorável aos preços atuais da ação (US$ 40), dado que o preço acordado para a venda é de US$ 55, e, meses antes, a empresa havia recebido uma contra oferta da concorrência para ser adquirida por US$ 37. Me parece um “trade” com pouco para perder e muito para ganhar. À conferir.

Por fim, vale mencionar o início da temporada de resultados lá fora. Os grandes bancos – JP Morgan Chase, Wells Fargo, Goldman Sachs, Bank of America e Morgan Stanley – mostraram resultados positivos e acima das expectativas. Do lado do varejo, vale mencionar os bons números da United Airlines, divulgados hoje no fechamento do mercado. Amanhã, a ASML abre a temporada para as ações presentes nas carteiras da casa. Diante do quadro positivo de investimento para o setor industrial de semicondutores, a expectativa para os números da empresa holandesa é bastante positiva. Na quinta-feira (18), os olhos se voltarão para os números do Netflix, cuja dinâmica recente tem sido bastante atrativa.

De forma geral, espero resultados positivos nessa janela do primeiro trimestre e não me surpreenderia ver alguns saltos nos preços das ações e uma recuperação das Bolsas. A segunda metade de abril promete.

Forte abraço,

João Piccioni.

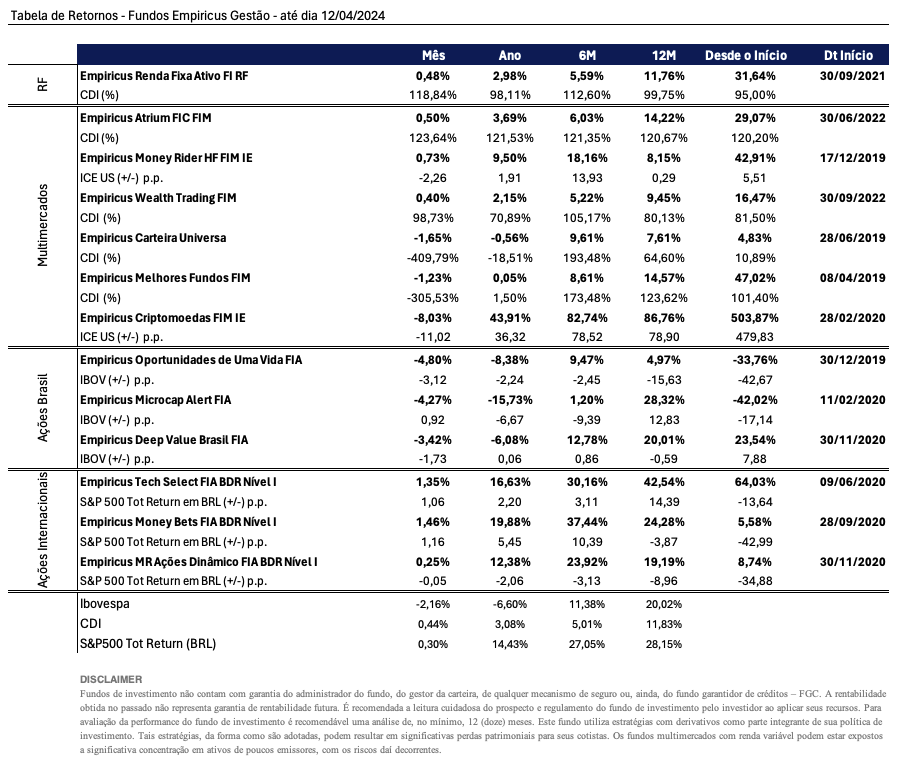

Abaixo, segue a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, anual, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, visite o nosso site: www.empiricusgestao.com.br.

|

Conteúdos Relacionados

26 nov 2024, 18:05

Bessent e (um possível) novo rumo da Economia Global (e porque isso é bom para a Bolsa Brasileira)

Os sinais de que a guerra é um fator secundário para explicar o desempenho dos ativos de risco ao redor do mundo ficaram claros; entenda

Ler Conteúdo19 nov 2024, 19:52

É preciso superar as cicatrizes para construir um portfólio completo

Os sinais de que a guerra é um fator secundário para explicar o desempenho dos ativos de risco ao redor do mundo ficaram claros; entenda

Ler Conteúdo13 nov 2024, 9:13

A eleição de Donald Trump, Stanley Druckenmiller, os 6.000 pontos do S&P 500 e os US$ 89.000 do Bitcoin

Os sinais de que a guerra é um fator secundário para explicar o desempenho dos ativos de risco ao redor do mundo ficaram claros; entenda

Ler Conteúdo30 out 2024, 11:08

O enigmático sorriso do mercado

Os sinais de que a guerra é um fator secundário para explicar o desempenho dos ativos de risco ao redor do mundo ficaram claros; entenda

Ler Conteúdo23 out 2024, 10:54

O CDI e a armadilha do barqueiro

Os sinais de que a guerra é um fator secundário para explicar o desempenho dos ativos de risco ao redor do mundo ficaram claros; entenda

Ler Conteúdo15 out 2024, 19:14

A visão além do alcance (o porquê isso é importante para seus investimentos)

Os sinais de que a guerra é um fator secundário para explicar o desempenho dos ativos de risco ao redor do mundo ficaram claros; entenda

Ler Conteúdo