Carta do Gestor

Primeiro Checkpoint: ajustes de proa no Outlook 2024

Prezados investidores,

Fim do primeiro trimestre de 2024, chegou a hora trazermos a primeira revisão do nosso cenário base, delineado pelo documento Outlook 2024, publicado no início de janeiro. De forma geral, as premissas que nortearam a gestão dos fundos de investimento da Empiricus Gestão neste começo de ano se provaram bastante razoáveis. Na primeira seção da Carta, abordaremos cada uma das “previsões” feitas na virada do ano e os eventuais ajustes de proa a serem adotados na condução da gestão. Nas seções seguintes, passaremos pelo comportamento dos mercados globais e a dinâmica dos principais fundos da casa no mês de março.

Boa leitura!

Primeiro Checkpoint: ajustes de proa no Outlook 2024

De forma geral, o comportamento dos mercados globais neste primeiro trimestre de 2024 foi positivo. O apetite ao risco dos investidores levou boa parte das Bolsas mundiais para suas máximas e trouxe de volta expectativas mais positivas para o ano. O sentimento quanto à deterioração das economias globais mudou, e agora uma recessão econômica mais dura está praticamente fora do radar. O “soft-landing” se tornou mainstream, motivando a busca pelo risco.

Ao longo das próximas linhas, rememoramos as previsões feitas no Outlook 2024 e, em seguida, debateremos os ajustes em nossa visão. Vamos lá.

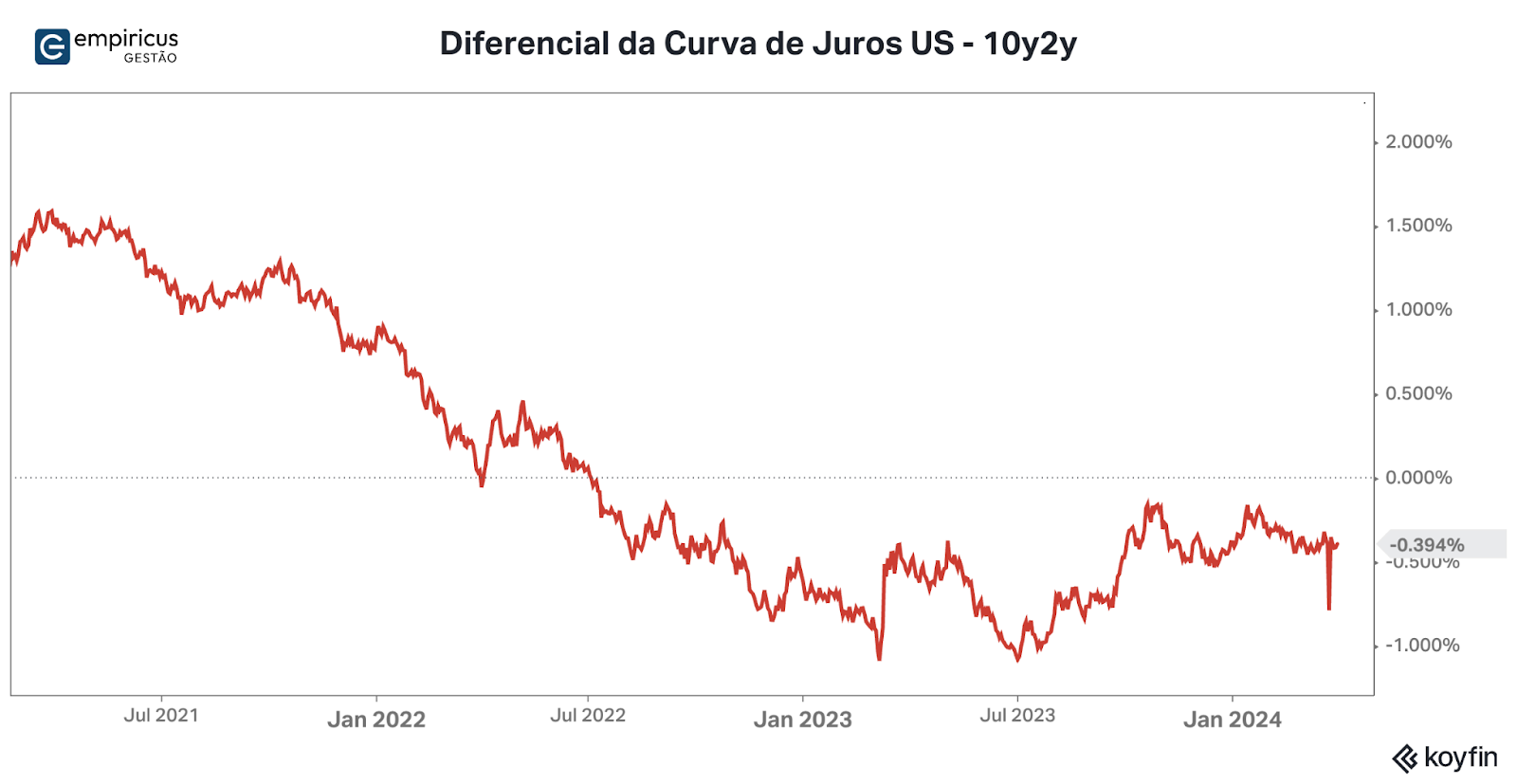

1. As taxas de juros de 10 anos devem terminar o ano entre os 3,5% e 4%, ao passo que o FED deverá iniciar o processo de afrouxamento monetário ao longo do primeiro semestre do ano. A curva de juros nos EUA voltará a ficar positivamente inclinada (os juros de 10 anos pagarão mais do que os juros de 2 anos), refletindo expectativas mais racionais sobre a economia — desaceleração econômica e continuidade do processo desinflacionário. Este processo no qual os juros de curto prazo caem com maior velocidade é conhecido como “Bull Steepening” e tende a criar uma percepção positiva sobre os ativos de risco das economias.

Este talvez seja o ponto chave para os próximos trimestres do ano. Ao longo das últimas semanas, e após a última reunião do FOMC, a probabilidade de redução dos juros básicos se manteve em níveis mais elevados. Até o final do ano, são esperados três movimentos de 25 pontos base, que levariam os Fed Funds de volta para os níveis de 4,5%-4,75% ao ano.

Neste quesito, temos um primeiro ponto de atenção. A maior resiliência da economia americana tem segurado o processo desinflacionário. De acordo com os dados do PCE Index de fevereiro, divulgados na última sexta-feira de março, a dinâmica do consumidor não enfraqueceu e, apesar de forma mais lenta, a renda disponível continua crescendo. Associada à recuperação das commodities, em especial o petróleo e afins, a probabilidade de um cenário de queda mais acentuada da inflação parece estar diminuindo, colocando as previsões do gráfico de dot plot do Federal Reserve — documento no qual seus diretores expõem suas perspectivas frente aos próximos movimento de juros — em xeque .

Explico.

Se os próximos meses mostrarem a continuidade da resiliência econômica e uma inflação anualizada mais próxima dos 3%, a postergação do início de queda dos juros acontecerá. Vamos rememorar que, por conta dos dados econômicos, as mudanças de expectativas do início do ciclo de afrouxamento já aconteceram pelo menos duas vezes (em dezembro, esperava-se que o início se daria na reunião de março; em fevereiro, houve a postergação para maio; e, nessa última reunião de março, para o mês de junho).

Acontece que a reunião de julho é a última chance para o Fed iniciar um processo de afrouxamento monetário sem que seja atacado pelos republicanos, devido ao início da corrida eleitoral que acontece em novembro. Se o Fed não agarrar essa chance, o início do processo de queda de juros aconteceria somente em 2025 (ou em um caso extremo).

Se esta variante ganhar força ao longo dos próximos meses, a hipótese do “bull steepening” praticamente se esvairá e a dinâmica microeconômica se tornará mais relevante para a precificação dos ativos de risco. Em outras palavras, as companhias que continuarem mostrando bons resultados acabarão por levar o fluxo para suas ações, enquanto a renda fixa transitará nos seus níveis atuais. Nesse sentido, os países emergentes continuariam a um passo atrás em termos de fluxo de recursos.

Dada esta hipótese, ajustamos nossas premissas quanto a taxa de juros de 10 anos e, agora, esperamos que ela termine dentro da faixa que vai dos 3,8% a 4,2% ao ano. A tese de um “bull steepening” mais robusto deixou o radar. É mais provável que haja apenas um flattening e a diferença entre as taxas dos títulos de 10 anos e de 2 anos fique mais próxima do zero (hoje ela está em -39 pontos base).

|

Gráfico 1 – Diferencial das taxas de juros US – 10y2y. Fonte: Koyfin.

2. O ano de 2024 será positivo para as ações americanas. O ciclo de liquidez positivo deve impulsionar os principais índices para as máximas históricas — as chances são grandes de o S&P 500 se aproximar dos 6.000 pontos no final do ano. É provável que o segmento de “small caps” se destaque, reflexo das fortes quedas dos últimos anos. As Magnificent Seven devem continuar chamando atenção com a implementação das iniciativas ligadas à Inteligência Artificial.

Em relação às ações americanas não alteramos nossa visão para o ano. Os principais índices da Bolsa americana continuaram a despontar nos mercados acionários, empurradas pelo pulso de liquidez, pelo bom desempenho macroeconômico dos EUA e pelos vetores microeconômicos positivos, em especial daquelas companhias ligadas à revolução da inteligência artificial.

Ainda vejo como razoável a caminhada do índice S&P 500 para níveis mais próximos dos 6 mil pontos, puxado pela maior dispersão dos recursos para outros segmentos além da tecnologia. Quando observamos os ETFs setoriais, esse comportamento dos investidores fica mais claro: no ano, os segmentos de energia (XLE), consumo (XLC), financeiro (XLF), matérias-primas (XLB), industrial (XLI) e saúde (XLV) já superam o retorno proporcionado pelo segmento de tecnologia (XLK).

|

Gráfico 2 – Desempenho dos ETFs setoriais americanos em 2024. Fonte: Koyfin.

As small caps ainda estão para trás, mas acreditamos que este conjunto de ações voltará a se sobressair ao longo dos próximos trimestres. Um posicionamento no segmento nos parece ainda mais interessante (e oportuno) neste momento.

3. O preço do barril de petróleo deve oscilar ao redor dos US$ 80 ao longo de 2024 e terminar o ano mais perto dos US$ 70. Sob essa ótica, o investimento no setor continuará sendo direcionado para as ações das companhias ao invés da commodity. As companhias continuarão retornando fortes volumes de capital aos seus acionistas, por meio das recompras de ações e distribuição de proventos, e, dado o posicionamento dos Hedge Funds nos papéis do setor, as ações têm tudo para surpreender.

Por ora, as expectativas relacionadas ao petróleo estão batendo (quase) na vírgula. No fechamento do dia 28, o petróleo tipo WTI bateu a marca dos US$ 82,93 por barril e voltou a chamar atenção dos investidores. No ano, o avanço em dólares é de 16%. Essa arrancada está associada às restrições de produção da OPEP, que vigoram há um bom tempo, aos sinais recentes de recuperação das economias importantes para o globo e, também, à força da economia americana.

O verão no hemisfério norte deve contribuir para os preços mais elevados de energia, dado que na Europa teremos eventos esportivos importantes, que costumam movimentar as economias (olimpíadas em Paris e a Eurocopa), enquanto nos EUA, a temporada de verão tem sido bastante aguardada. Do lado asiático, espera-se uma dinâmica de consumo mais positiva para a China, apesar da dificuldade do país em sair da sua inércia.

Quando exploramos as carteiras dos principais ETFs de energia global, nos deparamos com desempenhos acima da média para as empresas dos setores de refino e para as exploradoras de petróleo ligadas ao xisto. Ainda temos conosco que alguns casos desse setor deverão surpreender ao longo de 2024.

4. Se o Bull Steepening se confirmar, o dólar perderá força frente às demais moedas globais. O pulso de liquidez levará os recursos para outras regiões do globo e para outras reservas de valor. O DXY voltará a romper a marca dos 100 pontos e caminhará para os níveis pré-pandemia (97 pontos). Neste sentido, os ativos de reserva de valor também voltarão a ganhar espaço. Tanto o Ouro quanto o Bitcoin voltarão a fazer novas máximas ao longo do ano. O primeiro deve superar a marca dos US$ 2.500 a onça-libra, enquanto o Bitcoin deve ganhar o impulso dos ETFs que devem ser aprovados e do “Halving”, e superar a marca dos US$ 70 mil.

Esta “previsão” é uma daquelas que merece um pequeno ajuste de rota. Conforme sinalizado no item 1, a probabilidade de um “bull steepening” na curva de juros americana parece ter deixado o cenário. Com isso, neste primeiro trimestre, o dólar foi a grande surpresa frente às demais moedas globais. Ao invés do DXY caminhar em direção aos níveis pré-pandemia, ele voltou a subir para os 104,5 pontos.

O principal motivo para esse movimento se deve ao ganho de tração do processo desinflacionário na Europa, que abrirá espaço para o BCE iniciar o processo de afrouxamento antes do FED, e, também, à perda recorrente de força do Iene, apesar do fim da política de juros negativo praticada pelo BoJ (Bank of Japan). O diferencial de juros a favor dos EUA, apoiado pela robustez da economia, tem levado o fluxo de recursos para o dólar. Não parece que essa dinâmica tem força suficiente para ser alterada ao menos nesse resto do primeiro semestre. Nesse sentido, esperamos agora que o dólar se mantenha em níveis superiores aos 100 pontos.

O dólar forte, entretanto, não foi suficiente para tirar o apetite dos investidores por ativos de reserva de valor. Tanto o Bitcoin quanto o Ouro se destacaram neste trimestre. O primeiro surpreendeu e alcançou rapidamente os US$ 70 mil. O impulso fornecido pela aprovação dos ETFs à vista surpreendeu e o volume de investidores institucionais que decidiram olhar para as criptomoedas aumentou substancialmente. Definitivamente elas entraram no rol de ativos investíveis. Para frente, esperamos alguma volatilidade, já que o movimento de alta veio com muita velocidade. Mesmo assim, os prognósticos à frente merecem revisão: após o curso do halving que deve ocorrer em abril, as chances dos preços do bitcoin alcançarem os US$ 100 mil até o final do ano aumentaram bastante.

Já o ouro avançou 8% no ano e alcançou a marca dos US$ 2.230 a onça-libra. Ultimamente, seu comportamento tem guardado certa independência frente ao dólar. A ligação com os eventos geopolíticos em curso têm trazido cada vez mais demanda para o metal precioso. Ainda o vejo como um instrumento interessante para a diversificação de carteira.

5. O desempenho agregado das bolsas dos mercados emergentes deve superar o retorno a ser obtido pelo S&P 500. O Brasil, em especial, está em um “sweet spot” para receber recursos estrangeiros e o Ibovespa deverá superar a marca dos 170 mil pontos até o final do ano.

Até aqui a tese não parou de pé. O crescimento das companhias localizadas nos países desenvolvidos têm sido mais robustos do que as dos países emergentes e, por isso, o fluxo de recursos para os segundos ainda não veio. Para que esse vetor ganhe tração, será necessário o início do processo de queda de juros nos EUA e um maior enfraquecimento do dólar.

No caso específico da Bolsa brasileira, as condições que a coloca em um “sweet spot” ainda estão valendo: (i) as companhias fizeram o seu trabalho de casa no ano passado (2023), ajustaram suas estruturas de custo e seus balanços; (ii) o ciclo de queda de juros pode até não ser o mais veloz, mas é suficiente para liberar caixa das empresas e impulsionar investimentos; e, (iii) as ações brasileiras ainda estão realmente baratas quando comparadas à sua própria média histórica. Por ora, vamos manter o prognóstico dos 170 mil pontos, mas sob um sinal de alerta.

6. As taxas de juros que vencem daqui a dois anos (jan/26) terminarão o ano de 2024 abaixo do nível da Selic terminal projetada pelo Focus (8,5%). O processo desinflacionário em curso, gerado pelo fraco desempenho da economia brasileira, deixará o caminho livre para Roberto Campos Neto e seus diretores acelerarem o passo de queda da Selic ao longo do ano. O reflexo disso virá da forte queda do juro real brasileiro, que voltará aos níveis de 2018-19.

Neste ponto, fizemos uma revisão das expectativas. O processo desinflacionário em curso aqui no Brasil tem sido mais atribulado do que o esperado e, diante disso, elevamos a nossa projeção da Selic terminal para os 9%. Isto posto, retirou (ou dificultou) as chances de uma a caminhada das taxas de juros do futuro de DI que vence em 2026 (DIF26) em direção aos níveis abaixo dos 8,5% — agora, esperamos algo ao redor dos 9,5%.

Dessa forma, Roberto Campos Neto e os diretores do BC não terão condições de acelerar o passo de queda da Selic. A consequência é que o juros real brasileiro provavelmente encontrará seu piso em níveis mais elevados do que aqueles vistos em 2018-19 — ao redor dos 5% ao ano. Esses movimentos, associados à dificuldade de manter o déficit fiscal sob controle, provocarão a continuidade do aumento da inclinação da curva de juros brasileira, processo similar ao que deve ser visto nos juros americanos.

7. As ações da Petrobras não repetirão a dose de 2023 — valorização de 95% —, mas entregarão um retorno superior ao Ibovespa para os seus acionistas. O índice de Small Caps finalmente superará o retorno do Ibovespa no ano fechado.

Neste quesito, não mexeremos nas expectativas. Apesar de um começo de ano repleto de obstáculos, as ações da Petrobras devem engrenar um processo de alta, puxadas pela manutenção dos preços do petróleo na casa dos US$ 80 nos próximos meses e, também, pelo valuation extremamente atrativo — as ações da empresa negociam por menos de 3 vezes seus lucros projetados. A não ser que o governo faça muita estripulia — o que não nos parece ser o caso —, os retornos projetados dos seus investimentos continuarão muito elevados, permitindo um bom retorno de capital aos acionistas.

Já o índice de Small Caps continua com bons prognósticos de retorno, mas necessitam do influxo de recursos para voltar a apresentar um bom desempenho. Ainda mantemos nossa visão construtiva.

8. Os primeiros meses de 2024 serão extremamente desfavoráveis para o dólar frente ao real. Rapidamente ele deve atingir a marca dos R$ 4,50. Entretanto, para que ele não se fortaleça na reta final do ano, a economia brasileira precisará dar sinais mais contundentes de recuperação e ir além do agronegócio. Caso essa recuperação não apareça, a moeda americana terminará o ano como começou, na casa dos R$ 4,80.

Até aqui, erramos em conjunto com a maior parte dos gestores brasileiros (e globais). O dólar permaneceu forte em relação ao real (avança 3,35% no ano), inibido pelo fluxo mais fraco do agronegócio (quando comparado ao ano passado) e pelos preços mais baixos das commodities. A falta de apetite dos investidores globais por alocações nos ativos brasileiros também contribuiu para o desempenho mais fraco do real.

A sensação é que o nível atual do dólar, ao redor dos 5 reais, é interessante para a economia brasileira, especialmente se for levado em consideração a recente queda dos preços das commodities nas quais o país é líder em exportações (minério de ferro e as agrícolas). Nestas condições, os efeitos das oscilações dos preços das cestas dolarizadas são pequenas e não afetam substancialmente a inflação brasileira.

Pensando na trajetória da moeda, ajustamos os patamares daqui até o final do ano. Agora esperamos que a moeda americana oscile entre os R$ 4,90 e R$ 5,10, dado o cenário base reconstruído pelos demais vetores supracitados.

Diante dessas novas premissas, fizemos alguns ajustes de posição nos fundos de investimento. Nas próximas linhas, comentaremos o comportamento do mercado no mês de março, o desempenho das principais estratégias e as eventuais mudanças ocorridas ao longo desse período. Vamos lá.

O comportamento dos mercados no mês de março

O final da temporada de resultados corporativos fez com que os olhos dos investidores se voltassem novamente para a macroeconomia, mais especificamente para as discussões envolvendo o início do ciclo de afrouxamento dos juros nos EUA.

Tínhamos em mente que o dia 20 de março poderia ser um divisor de águas, a depender do tom de Jerome Powell na entrevista que sucedeu a decisão de manutenção das taxas de juros por lá. Para a alegria do bulls, o presidente do Fed manteve a suavidade nas suas palavras e trouxe o ânimo necessário para que os investidores continuassem confiantes no pulso de liquidez e na hipótese de queda de juros à frente.

Apesar de jogar o início do ciclo de afrouxamento para junho (ou julho), as palavras de Powell a respeito da redução do passo do Quantitative Tightening reforçou a nossa visão sobre o pulso de liquidez, que deve ser mantido ao longo do ano. O movimento veio para dar suporte ao fim do BTFP (Banking Term Funding Program) e deve dar fôlego especialmente para os setores de real estate comercial e para o segmento bancário.

O discurso ajudou a impulsionar os mercados de risco mundo afora. Foi na reta final do mês que o índice S&P 500 deu o seu sprint final e alcançou novas máximas históricas. No fechamento, sua valorização foi de 3,06%.

Quando olhamos para as principais Bolsas globais denotamos uma boa retomada. Na Europa, destaque para as bolsas italiana e alemã, que avançaram 6,66% e 4,64%, respectivamente. Do lado dos emergentes, foi a renda variável mexicana que apresentou um excelente resultado, especialmente sob a ótica dolarizada. O EWW, ETF composto pelas ações do país, avançou 6,24%. Na Ásia, chamaram a atenção os calls Coreia e Taiwan, cujos ETFs apresentaram valorização de 4,7% e 5,1%, respectivamente. Importante denotar que as apostas associadas à Coreia do Sul tradicionalmente são feitas como proxies para o investimento em China (a proximidade de ambos países, por vezes, abre espaço para efeitos de segunda ordem na economia asiática).

|

Em termos das commodities, os destaques ficaram com o Petróleo, que avançou cerca de 6% no mês, e com os metais preciosos, prata e ouro, cujas valorizações alcançaram 10,1% e 9,1%. Já o minério de ferro apresentou forte queda no mês (11,91%) e encerrou março nos US$ 103,50 a tonelada.

Sob a ótica corporativa, o grande destaque veio do evento da Nvidia. No GTC, Jensen Huang lançou a nova GPU da empresa, o Blackwell B200, e fez bastante barulho sobre o futuro do setor de inteligência artificial. O otimismo fez com que as ações subissem mais de 20% até a segunda metade do mês. Após o evento, entretanto, elas devolveram um pouco do preço (de certa forma, até esperado).

Por aqui, a temporada de resultados não trouxe o ânimo esperado. Na média, os números das companhias brasileiras vieram melhores do que as expectativas dos analistas, entretanto, a reação na Bolsa brasileira foi mista. No final do mês, o Ibovespa apresentou queda de -0,71%. O índice de Small Caps subiu 2,15% e agora, no ano, se encontra no mesmo patamar de retorno do primeiro (-4,07%).

Em termos individuais, o destaque ficou com a dupla ligada ao mundo da celulose. Suzano e Klabin apresentaram retornos de 13,5% e 11,9%, respectivamente, sob a leitura de uma demanda mais forte e preços mais elevados dos seus produtos. As companhias ligadas ao setor de petróleo, 3R e Petrorio (18% e 11,5% de valorização, respectivamente), também se destacaram, puxadas pela alta do petróleo . Entre os ativos presentes no Empiricus Deep Value Brasil FIA, chamou atenção o bom desempenho das ações da Caixa Seguridade, que avançaram mais de 21% no mês — veja a Carta do Empiricus Deep Value FIA que será divulgada ainda nesta semana.

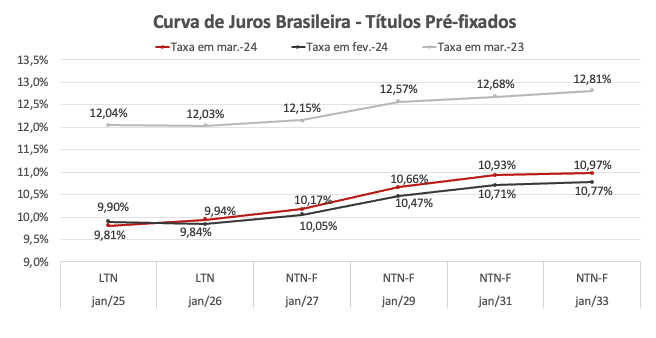

Do lado da renda fixa aqui no Brasil, o mês também foi difícil. A abertura da curva de juros pressionou os títulos prefixados e os títulos atrelados à inflação. Nada que assuste, mas dada a dinâmica recente da inflação, o sentimento é de que os prêmios da curva estão menores (à conferir).

|

Gráfico 3 – Estrutura a termo da Curva de juros brasileira. Fonte: Quantum e Empiricus.

Vamos agora para as principais estratégias da casa.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

As ações ligadas ao mundo da tecnologia terminaram o mês no campo positivo, apesar do comportamento desfavorável de algumas das Big Techs — Apple, Tesla e Meta. O índice Nasdaq-100 apresentou valorização de 1,18% em reais. Da nossa família de tecnologia, o destaque do mês ficou com o fundo Empiricus Money Bets FIA BDR Nível I, que avançou 2,21%, puxado pelas ações da Moderna, AppLovin e Instacart (Maplebear), todas com retornos ao redor dos 15% no mês. Também vale chamar atenção para a boa arrancada das ações recém inseridas na carteira, First Solar e Block, que também subiram após as inserções. No ano, o Money Bets tomou a ponta em termos de rentabilidade e sobe 18,15%.

O Empiricus Tech Select FIA BDR Nível I também ficou no campo positivo e apresentou um retorno de 0,58%. Nesta estratégia pesaram os desempenhos da Apple, AMD, Salesforce, que ficaram no campo negativo. No ano, avança 15,08%.

Já o Empiricus Blockchain FIA BDR Nível I, ficou para trás devido ao seu maior grau de concentração em poucas teses de investimento. As ações da AMD, Snowflake e Confluent foram as responsáveis por trazer a carteira para o campo negativo. A desvalorização da cota no período ficou em 0,7%. No ano, o fundo sobe 18,07%.

|

Do lado das estratégias com ações livres, o resultado também foi positivo. O Empiricus Money Rider Ações Dinâmico FIA BDR Nível I subiu 2,31%, puxado pelas ações Marathon Oil, Instacart e Fleetcor (agora Corpay). Do lado negativo, ficaram as ações da Nike, cujo resultado trimestral recém divulgado frustrou novamente. No ano, o fundo sobe 12,1%.

Já o Empiricus WB90 FIA BDR Nível I emplacou mais um excelente mês (+4,4%). Detentor de uma carteira propositalmente mais desconectada do mundo da tecnologia, o fundo acabou beneficiado pela maior dispersão de retornos na Bolsa americana. O segmento financeiro representado pela participação elevada nas ações do Bank of America e o bom desempenho das ações das tradings japonesas foram as responsáveis por gerar o bom desempenho da carteira. No ano, o fundo sobe 16,13%..

|

Os Fundos de Criptomoedas

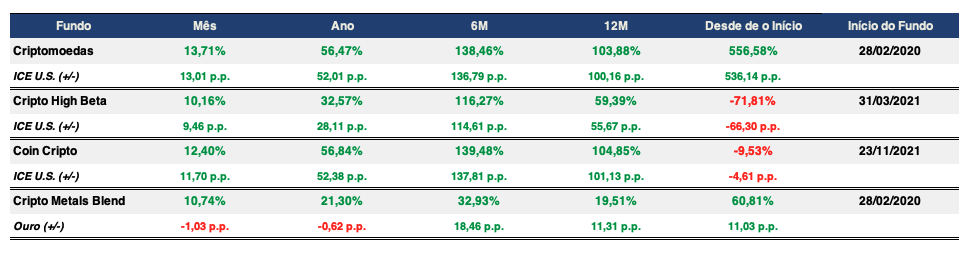

A história do segmento de criptomoedas praticamente repetiu a dinâmica de fevereiro. O bom desempenho do bitcoin, puxado pela corrida dos institucionais e pela expectativa ante o halving, levou os nossos fundos para cima. O Empiricus Criptomoedas FIM IE e o Empiricus Coin Cripto FIM avançaram no mês 13,71% e 12,39%, respectivamente. Conforme sinalizado em nossa revisão do cenário base, enxergamos um potencial elevado para essa classe de ativos neste ano.

|

Os Fundos Multimercados (FIMs)

Os fundos multimercados da casa apresentaram bons resultados neste mês de março.

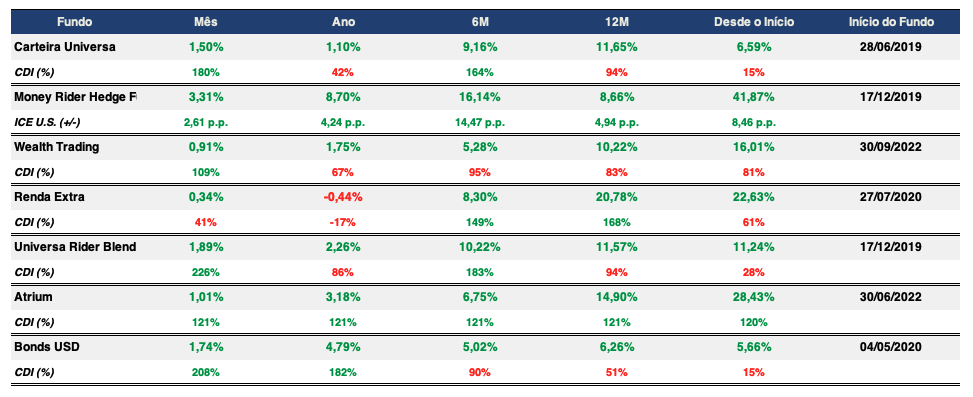

O Empiricus Carteira Universa FIM avançou 1,50% (180% do CDI). Os destaques vieram do book de ações, mais direcionado para as companhias cíclicas locais, cujo desempenho no mês superou a cesta de ações do Ibovespa com alguma folga; do book de metais e do book internacional, puxado pelas ações da Alphabet e pelo ETF do setor de petróleo, o IYE. Os ajustes recentes na carteira foram importantes no resultado como um todo.

Já o Empiricus Wealth Trading FIM apresentou retorno de 0,91% (109% do CDI). O resultado positivo veio do trading dos instrumentos ligados ao bitcoin (ETFs). A partir deste mês, o fundo rodará sob uma nova arquitetura, fundamentada em quatro books — Renda Variável Global, Renda Fixa, Commodities e Trading — e o seu objetivo continuará o mesmo: auferir retornos com uma volatilidade mais baixa, por meio dos diversos instrumentos de mercado. Esse é um fundo que tem como característica essencial o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, certamente eles serão menores do que os fundos que possuem alocações mais estruturais em ativos mais voláteis.

Por fim, o desempenho do Empiricus Money Rider Hedge Fund FIM IE (MRHF) ficou no campo positivo por mais um mês consecutivo. No período, o fundo apresentou valorização de 3,31% e no ano avança 8,66%. Os destaques deste mês ficaram com os books de Commodities e Macro. Em termos individuais, vale a pena chamar atenção da continuidade do bom desempenho da Bolsa japonesa, capturado por meio do ETF da WisdomTree (DXJ); o bom desempenho do ouro e das ações da Marathon Oil (setor de petróleo); e das ações da InstaCart (Maplebear). Na Carta do Gestor de março, abordei com mais detalhes a estratégia desse fundo — veja aqui.

|

Os Fundos de Ações Nacionais (FIAs)

Nos fundos Empiricus Oportunidades de uma Vida FIA e Microcap Alert FIA, continuamos perseguindo as ideias de alocação dos relatórios homônimos da Empiricus Research, assinados, respectivamente, pelo Felipe Miranda e por Rodolfo Amstalden. Em dezembro de 2023, escrevi uma carta sobre o fundo Microcap Alert, pontuando sua estratégia e os principais casos da carteira, cujo desempenho foi fortíssimo no ano passado. Se você não viu, fica aqui o convite para fazê-lo (LINK).

No fundo Empiricus Deep Value Brasil FIA, a gestão se dá por meio do processo decisório construído pela equipe da gestora, com o suporte das análises provenientes do research da Empiricus. O racional do fundo foi abordado na primeira sua primeira Carta trimestral —veja aqui — e ainda nesta semana, divulgaremos sua segunda edição.

O comportamento da Bolsa brasileira no mês deu seus primeiros sinais de melhoras. Apesar do Ibovespa ter ficado no campo negativo (-0,71%), as ações ligadas ao cíclico doméstico acabaram surpreendendo e ajudaram o índice de Small Caps fechar o mês no campo positivo (+2,11%). Dessa vez, foram as Large Caps que frustraram a narrativa, após os choques nos preços do minério e o contorcionismo narrativo envolvendo a Petrobras. Olhando para a frente, a impressão é que mais cedo ou mais tarde, a questão dos valuations baratos vão acabar dando as cartas.

Sob a ótica dos fundos, o Oportunidades apresentou valorização de 1,08%, puxado pelo maior peso nas small caps e pelo bom desempenho das ações da Petrorio. O Microcap Alert terminou o mês no campo negativo (-1,00%), puxado para baixo pelo “evento” Vivara e pela decisão de sair das ações da Viveo.

Já o Deep Value ficou praticamente no zero a zero no mês (+0,18%). A surpresa com os resultados fracos das ações da Yduqs acabaram pesando no retorno do portfólio. Na segunda Carta trimestral do Deep Value, traremos um pouco mais de cor sobre os resultados das companhias presentes no portfólio e os últimos movimentos de gestão.

|

Os Fundos de Renda Fixa

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP, e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação a mercado. Em outras palavras, roda como um “reloginho”.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. Como o fundo ainda não detém seis meses, não podemos divulgar todos os dados de rentabilidade.

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. Atualmente a carteira é composta por títulos públicos, instrumentos de crédito bancário e privado, além de derivativos de juros. Apesar da pressão proveniente da elevação da curva de juros e dos efeitos negativos nos títulos atrelados à inflação, entregamos um resultado positivo, acima do benchmark – +0,87%, que representa 104,5% do CDI.

|

A Família de Fundo de Fundos de Investimento (FoFs)

A discussão sobre o desempenho da família de Fundos de Fundos de Investimento (os FOFs) será feita na sua primeira carta trimestral de 2024, a ser divulgada nos próximos dias. Não deixe de ler.

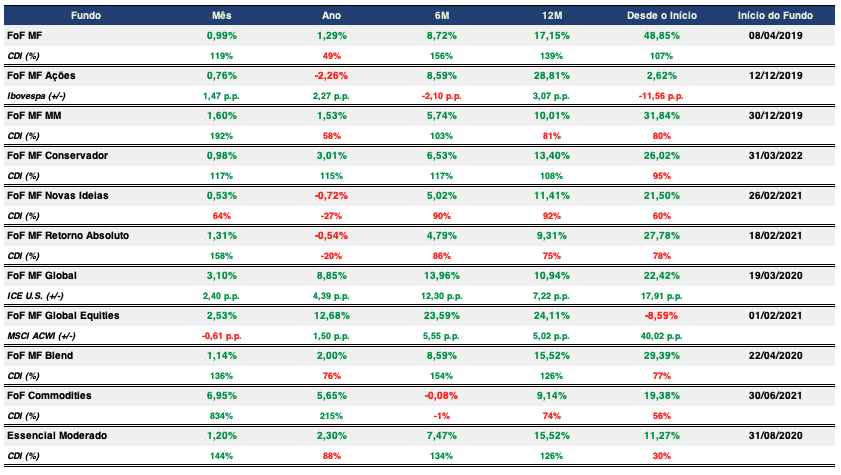

De forma geral, o desempenho no mês foi positivo, com destaque para o FoF Melhores fundos Retorno Absoluto, que avançou 1,31% no período.

|

A Família de Previdência e os Fundos Temáticos

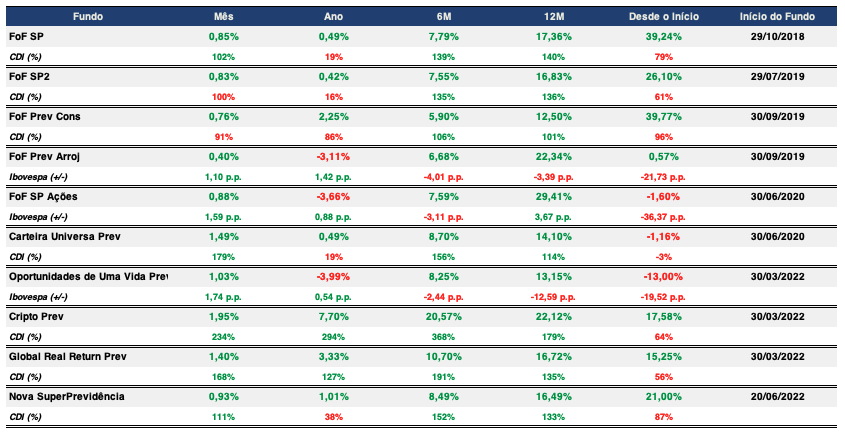

Os resultados dos fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

Anexo I – Mapa de Rentabilidade

|

Tabela 1 – Rentabilidade dos Fundos de Ações – Internacionais e Nacionais

|

Tabela 2 – Rentabilidade dos Fundos Multimercados

|

Tabela 3 – Rentabilidade dos Fundos de Criptomoedas

|

Tabela 4 – Rentabilidade dos Fundos de Renda Fixa

|

Tabela 5 – Rentabilidade dos Fundos de Fundos

|

Tabela 6 – Rentabilidade dos Fundos de Previdência

|

Tabela 7 – Rentabilidade dos Fundos Temáticos

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

1 abr 2025, 15:47

O retorno dos muros invisíveis

Confira os ajustes de proa no Outlook 2024 da Empiricus, revisando previsões e estratégias para o ano. A carta aborda o comportamento dos mercados globais no primeiro trimestre, destacando a resiliência econômica dos EUA, a força do dólar e as expectativas para as taxas de juros e commodities. Veja como essas mudanças impactam as alocações nos fundos de investimento e as oportunidades emergentes

Ler Conteúdo6 mar 2025, 18:24

Carta Tech Select | O Movimento 37 e o Futuro da Inteligência Artificial

Confira os ajustes de proa no Outlook 2024 da Empiricus, revisando previsões e estratégias para o ano. A carta aborda o comportamento dos mercados globais no primeiro trimestre, destacando a resiliência econômica dos EUA, a força do dólar e as expectativas para as taxas de juros e commodities. Veja como essas mudanças impactam as alocações nos fundos de investimento e as oportunidades emergentes

Ler Conteúdo5 mar 2025, 19:13

Entre os fluxos, os fundamentos e os ciclos: os possíveis caminhos para os mercados

Confira os ajustes de proa no Outlook 2024 da Empiricus, revisando previsões e estratégias para o ano. A carta aborda o comportamento dos mercados globais no primeiro trimestre, destacando a resiliência econômica dos EUA, a força do dólar e as expectativas para as taxas de juros e commodities. Veja como essas mudanças impactam as alocações nos fundos de investimento e as oportunidades emergentes

Ler Conteúdo5 fev 2025, 18:37

O paradoxo dos mercados: quando o medo encontra a inovação

Confira os ajustes de proa no Outlook 2024 da Empiricus, revisando previsões e estratégias para o ano. A carta aborda o comportamento dos mercados globais no primeiro trimestre, destacando a resiliência econômica dos EUA, a força do dólar e as expectativas para as taxas de juros e commodities. Veja como essas mudanças impactam as alocações nos fundos de investimento e as oportunidades emergentes

Ler Conteúdo6 jan 2025, 14:09

Virada de Ano: o apagar das luzes de 2024 e o jogo de 2025

Confira os ajustes de proa no Outlook 2024 da Empiricus, revisando previsões e estratégias para o ano. A carta aborda o comportamento dos mercados globais no primeiro trimestre, destacando a resiliência econômica dos EUA, a força do dólar e as expectativas para as taxas de juros e commodities. Veja como essas mudanças impactam as alocações nos fundos de investimento e as oportunidades emergentes

Ler Conteúdo17 dez 2024, 12:51

Outlook 2025

Confira os ajustes de proa no Outlook 2024 da Empiricus, revisando previsões e estratégias para o ano. A carta aborda o comportamento dos mercados globais no primeiro trimestre, destacando a resiliência econômica dos EUA, a força do dólar e as expectativas para as taxas de juros e commodities. Veja como essas mudanças impactam as alocações nos fundos de investimento e as oportunidades emergentes

Ler Conteúdo