Carta do Gestor

Empiricus MicroCap Alert FIA: transferindo riqueza dos impacientes para os pacientes

“Quanto menor, melhor

Quanto mais ilíquida, melhor

Quanto menos possuída por investidores institucionais, melhor

Quanto mais mal entendida, melhor

Quanto menos difundida, melhor

Você ganha dinheiro por navegar entre o medo dos outros investidores.”

Ian Cassel

Fundador do MicroCapClub e CIO da Intelligent Fanatics Capital Management

Quando me deparei com essa colocação de Cassel sobre as Small Caps, um estalo veio à cabeça. Em seu âmago, qualquer investimento em ações tem como base o confronto de expectativas entre os seus compradores e vendedores. Os motivos pelos quais cada um deles entra na transação são praticamente indecifráveis, por estarem intrinsecamente conectados a um processo decisório teoricamente racional, que se mistura a um emaranhado de emoções. Especialmente quando os sentimentos dos investidores estão no auge do pessimismo, a parte da razão costuma deixar o tabuleiro.

Nesse sentido, é razoável concluir que as Small Caps sofram mais em ambientes de elevada aversão ao risco. Desconhecidas do público investidor, tanto sobre a ótica operacional quanto sobre a ótica estratégica, o medo acaba por impulsionar a venda das ações. Para os investidores disciplinados, é exatamente a partir daí que o grande potencial de multiplicação de capital surge.

Comprar Small Caps (ou MicroCaps) não é uma tarefa simples. Listar as ações de menor valor de mercado e simplesmente comprá-las não funciona. Para se ter sucesso neste tipo de investimento, é preciso atenção, esmero na construção das teses e paciência, muita paciência.

Nos últimos anos, a bolsa brasileira passou por uma mudança estrutural importante. A profusão de novos investidores incapazes em pensar no longo prazo foi grande. A difusão de recomendações infundadas, feitas pelos influenciadores digitais trataram as small e micro caps como investimentos certeiros e seguros.

Sem capacidade analítica, em um primeiro momento, esses especuladores levaram os preços das ações às alturas para que, em seguida, eles despencassem, abatidos pela falta de liquidez no sistema financeiro.

É neste momento que nos encontramos, no qual a realidade de parte das companhias é bastante dissonante dos seus preços de tela. É a hora certa para se buscar as pequenas empresas que tenham capacidade de multiplicar seu valor de mercado e se tornar mid caps.

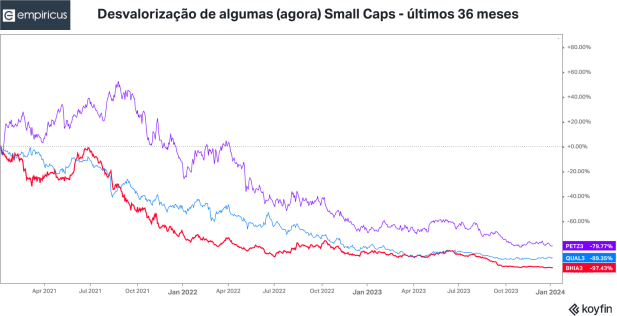

Atualmente na B3, existem 207 companhias listadas cujo valor de mercado não ultrapassam os R$ 5 bilhões e que podem ser consideradas small ou micro caps. Do começo de 2021 para cá, a destruição de valor foi enorme. Somadas, a capitalização de mercado dessas companhias girava ao redor dos R$ 590 bilhões. Hoje não alcançam os R$ 280 bilhões.

Ao explorar as estatísticas desse grupo nos deparamos com desvalorizações impressionantes, como das Casas Bahia (antiga Via Varejo), por exemplo, cuja queda do valor de mercado alcançou os impressionantes 97%; ou ainda, a plataforma de seguros Qualicorp, que chegou a valer quase R$ 10 bilhões e atualmente vale um décimo disso.

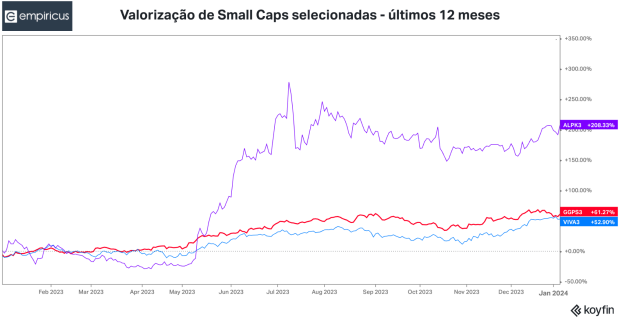

Exemplos como estes temos aos montes, mas é preciso ter em mente que foram destes movimentos que surgiram boas oportunidades. O caso Vivara é um exemplo disso: nos últimos doze meses, as ações avançaram 53% e o seu valor de mercado agora está beirando os R$ 8 bilhões. O mesmo vale para a Allpark, cuja valorização alcançou impressionantes 200% nos últimos doze meses. A GPS avançou 62% em um ano e voltou a ser negociada próxima às suas máximas históricas.

Neste momento, ao olharmos para o conjunto de ativos formados pelas companhias de baixa capitalização, enxergamos diversos casos com potencial de multiplicação de capital. A dinâmica macroeconômica vigente, já abordada em nosso Outlook 2024, deve proporcionar um vento de cauda bastante interessante para as companhias ligadas ao ambiente doméstico. De forma geral, assim como em 2023, a descompressão do custo de oportunidade, associada à capacidade de geração de caixa, devem proporcionar maior geração de valor para os acionistas e levar os preços das ações para cima.

Entretanto, eu reforço: encontrar as companhias que entregarão retornos consistentes acima da média nesse ambiente, como sempre, não será uma tarefa fácil. Afinal de contas, as armadilhas de valor continuam soltas por aí…

O Empiricus MicroCap Alert FIA e o relatório MicroCap Alert da Empiricus Research

O fundo Empiricus MicroCap Alert FIA (MicroCap) nasceu às vésperas do início da pandemia (em 11/02/2020). De lá para cá, o mercado foi bastante duro para o mundo das microcaps. Nos últimos 36 meses, conforme pontuado no gráfico 1, a queda do valor de mercado das 207 companhias que hoje valem menos de R$ 5 bilhões, foi de 53%. Nesse mesmo período (36 meses), o MicroCap cai 24%, enquanto o índice de Small Caps perde 20%.

No entanto, em 2023, uma parte das small caps apresentou desempenho bem superior aos seus benchmarks. O MicroCap capturou esse movimento e avançou 50,55%. Recontar sua história após esse excelente ano se faz por merecer.

A seleção das ações e a montagem da sua carteira se inspira no clássico relatório MicroCap Alert, agora escrito pelo time encabeçado por Rodolfo Amstalden (co-fundador da Empiricus), e complementado por Richard Camargo e Ruy Hungria — carinhosamente chamados de “3R” pelos seus leitores. O trio guarda uma sinergia bastante poderosa, baseada na experiência do Rodolfo, aliada à capacidade de identificação de bons negócios do Richard e ao poder analítico do Ruy. E, ao meu ver, conduzem habilmente todos os processos de construção e acompanhamento das teses de investimento. A dinâmica implementada pelo grupo favorece substancialmente o trabalho de gestão, por criar um ambiente de muita paciência e retirar pressões por eventuais mudanças abruptas.

Volto aqui ao racional de Ian Cassel, muito relevante na condução das carteiras ligadas ao mundo das Microcaps. Ao longo da vida de um portfólio focado em pequenas empresas, a mediocridade é o preço que se paga enquanto as oportunidades de multiplicação de capital não são claras. A paciência é a chave. Em outras palavras: os investidores não deveriam esperar constantemente resultados superiores aos benchmarks no comparativo diário, já que o sucesso dessa estratégia acontece quando os casos realmente transformadores são identificados e desabrocham frente ao mercado. É aí que o poder de multiplicação de capital fica evidente.

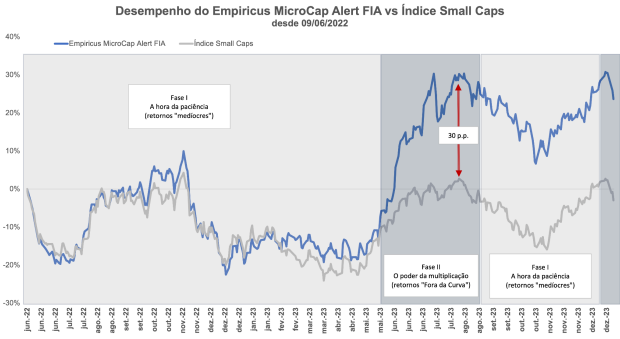

E o trio possui esse “mindset” claro na condução do relatório. Os retornos do MicroCap desde quando eles assumiram o posto do relatório do MicroCap Alert (em 9 de junho de 2022) mostram exatamente essa dinâmica. Veja no gráfico 4: (1) nos doze meses seguintes à assunção do relatório, o desempenho do fundo ficou um pouco acima do índice de Small Caps da B3 (seu benchmark); (2) em 11 de maio de 2023, a equipe terminou seus estudos sobre uma tese de investimento e a recomendou de forma efusiva, por enxergar um potencial fora da curva para o papel. Em seguida, as ações foram inseridas no portfólio do MicroCap . De lá para cá, o fundo avançou 40% e suplantou o índice de Small Caps em quase 30 pontos percentuais. Ao longo dos últimos meses, essa diferença tem sido respeitada, enquanto o time procura

novas teses de investimento.

A inteligência na condução da carteira e a forma de olhar para sua estratégia são os vetores que diferenciam o MicroCap frente aos demais fundos da classe. Especialmente após a vinda do trio para a condução do relatório que inspira sua carteira, as chances de proporcionarmos retornos acima da média ao longo dos próximos anos parecem bem mais elevadas.

Nas páginas a seguir, exploramos brevemente a alocação atual do MicroCap Alert, sob a ótica das teses de investimento dos ativos que o compõem. Por uma questão estratégica, não abriremos as participações exatas de cada ativo dentro da carteira. O conteúdo aqui exposto é baseado nas teses construídas pelo time do Rodolfo. Vamos lá!

Forte abraço,

João Piccioni

As teses de investimento do Empiricus MicroCap Alert FIA

Vivara: uma jóia rara

Fundada em 1962, a Vivara (VIVA3) é a maior joalheria da América Latina, com cerca de 17% de market share na região. Sua operação se concentra nas 336 lojas próprias das marcas Vivara e Life. Sua receita estimada para 2024 é de R$ 2,5 bilhões, com margem bruta consistentemente em torno de 68% e retorno sobre o patrimônio líquido acima de 22%. A empresa é controlada pela família Kaufman, que detém mais da metade das ações.

Nossa tese de investimentos se baseia nos seguintes pontos:

- Liderança em um mercado ainda fragmentado e alta resiliência. Em 2020, mesmo com todas as suas lojas fechadas durante mais de 4 meses, a Vivara apresentou uma queda de receitas de apenas 10%, mostrando-se a empresa mais resiliente entre todas as varejistas listadas na B3. No ano mais difícil da sua história, sua margem bruta caiu apenas 2 pontos percentuais. Além de resiliente, a Vivara é líder num segmento muito fragmentado. Enquanto ela detém 17% de market share, seu concorrente mais próximo detém apenas 2% do mercado, o que a coloca numa posição muito diferenciada em termos de poder de marca.

- Avenidas de crescimento com excelente perfil de rentabilidade. Desde 2018, a Life passou de uma coleção vendida dentro das lojas da Vivara para se tornar a segunda maior joalheria do país. Com mais de 100 lojas abertas e um longo caminho de crescimento pela frente, a Life apresenta números impressionantes: pelas estimativas da companhia, cada unidade madura da Life tem potencial de receitas de R$ 5 milhões anuais, com margem Ebitda de 43% e ROIC acima de 37%. Entre 2022 e 2026 a companhia deve abrir cerca de 200 lojas, a maioria delas da Life.

- Valuation convidativo: a ação de Vivara (VIVA3) negocia a 16,5x seus lucros estimados para 2024, o que representa uma contração de múltiplos importante desde o seu IPO e um ponto de entrada bastante atrativo em nossa opinião. Estimamos um valor justo ao redor de R$ 40 para VIVA3, o que representa um upside de cerca de 17% sobre os preços atuais.

Desktop: uma small cap de fibra

A Desktop (DESK3) é a sexta maior empresa de fibra óptica do Brasil, com mais de 1 milhão de clientes ao final de 2023. Num setor altamente fragmentado, a Desktop se posicionou como um dos potenciais consolidadores, unindo boa gestão, acesso à capital e excelente histórico de execução operacional. Com sua base concentrada no Estado de São Paulo, ela é também uma das mais resilientes entre as empresas de fibra óptica listadas em Bolsa.

Nossa tese de investimentos se baseia nos seguintes pontos

- Um consolidador natural. A baixa barreira de entrada e natureza regional do negócio de fibra deram origem a um mercado excessivamente fragmentado. De acordo com dados da Anatel, existem praticamente 7 mil ISPs (pequenos provedores regionais de fibra) espalhados pelo Brasil; destes, cerca de 97% possuem menos de 10 mil clientes. Mercados como esse são pratos cheios para empresas com acesso à capital realizarem processos de consolidação via M&As. Desde 2018 a Desktop praticamente quintuplicou seu tamanho, sendo a maior parte desse crescimento inorgânico. Ainda vemos um amplo espaço para que a empresa siga executando este mesmo plano.

- Beneficiária direta do corte de juros. Atualmente, o endividamento de Desktop ronda o patamar de 1,7x o Ebitda dos últimos 12 meses. Com o ciclo de queda de juros apenas começando, a Desktop tende a se beneficiar nos próximos meses com um alívio financeiro em seu balanço, que deverá ser provavelmente revertido em novas aquisições e uma reaceleração do seu crescimento.

- Opcionalidades na mesa. Em agosto de 2023, foi veiculada na mídia uma notícia sobre a potencial venda da infraestrutura da Desktop. Um dos principais argumentos em favor dessa operação seria o valuation da companhia: enquanto DESK3 negocia a cerca de 5x ebitda, empresas puramente comerciais (que terceirizam sua infraestrutura) costumam negociar a pelo menos 10x ebitda em outros mercados.

Viveo: um ano de eficiência

Fundada em 1996, a Viveo (VVEO3) é a maior distribuidora de medicamentos e materiais hospitalares do Brasil, com cerca de 18% de market share e vendas totais estimadas na ordem de R$ 12,5 bilhões em 2024. Com tamanha escala, a Viveo é capaz de oferecer o melhor nível de serviços e os melhores preços num nicho altamente competitivo.

Nossa tese de investimentos se baseia nos seguintes pontos:

- O último mercado a ser consolidado no segmento de saúde. Estimamos que as cinco maiores redes de hospitais do Brasil representam 18% de market share, as cinco maiores seguradoras de saúde são 37% do mercado e os quatro maiores laboratórios têm 25% de participação no segmento de diagnósticos. O nicho de distribuição, por custar muito pouco aos hospitais e ser vital para a sua operação, deveria ser ainda mais consolidado em nossa opinião. Desde o IPO o market share da Viveo cresceu 8 pontos percentuais, num mix de números orgânicos acima do mercado e M&As. Vemos espaço para essa participação crescer ainda mais nos próximos anos.

- Margens em expansão. O business de distribuição é um negócio de margens apertadas. Distribuidores em outros segmentos, como o varejo, costumam ter margem Ebitda entre 2% e 3%, e metade disso em margem líquida. As margens da Viveo costumam ser o dobro dessas, devido à natureza dos produtos (muitos requerem armazenagem especial e outros cuidados). Nos últimos anos, a companhia tem investido em uma série de serviços com margens que são, em nossas estimativas, até 3x superiores às vistas no core business. Esses negócios representavam menos de 1% das receitas em 2018 e já representam cerca de 10% do top line atualmente.

- Desafios de curto prazo abriram uma boa oportunidade. Desde o follow on, realizado em agosto de 2023, as ações da companhia acumularam uma queda de cerca de 36%, num mix de overhang (com vendas da família de fundos Genoma, que é o maior acionista da Viveo) e uma perda tributária envolvendo a discussão sobre o Difal, que deve acarretar um custo extra de R$ 450 milhões para a companhia entre 2024 e 2025. Em nossa opinião, esses fatores estão bem precificados pelo valuation descontado da companhia.

- Viveo é uma ação muito barata para ser ignorada. Trabalhando com números abaixo do consenso de mercado, como taxas de crescimento orgânicas em linha com o histórico e alocando uma média de R$ 400 milhões anuais em aquisições e sem assumir grandes ganhos de eficiência, acreditamos que o valor justo para as ações atualmente é em torno de R$ 22, um upside de +58% em relação aos preços de tela.

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

Carta do CIO da Empiricus Gestão, João Piccioni

Ler Conteúdo28 nov 2024, 20:08

Antecipando o Amanhã para Moldar o Presente

Carta do CIO da Empiricus Gestão, João Piccioni

Ler Conteúdo5 nov 2024, 14:10

Déjà Vu: de volta para o futuro dos mercados

Carta do CIO da Empiricus Gestão, João Piccioni

Ler Conteúdo14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

Carta do CIO da Empiricus Gestão, João Piccioni

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

Carta do CIO da Empiricus Gestão, João Piccioni

Ler Conteúdo4 set 2024, 13:59

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

Carta do CIO da Empiricus Gestão, João Piccioni

Ler Conteúdo