Carta do Gestor

Deep Value | Junho 2024

A velha rima (e a mesma boa oportunidade)

“Nos momentos de maior pessimismo, o melhor a se fazer é comprar; enquanto nos momentos de maior otimismo, o melhor é vender. Certamente isso soa como algo que Warren Buffett diria…”

Sir John Templeton

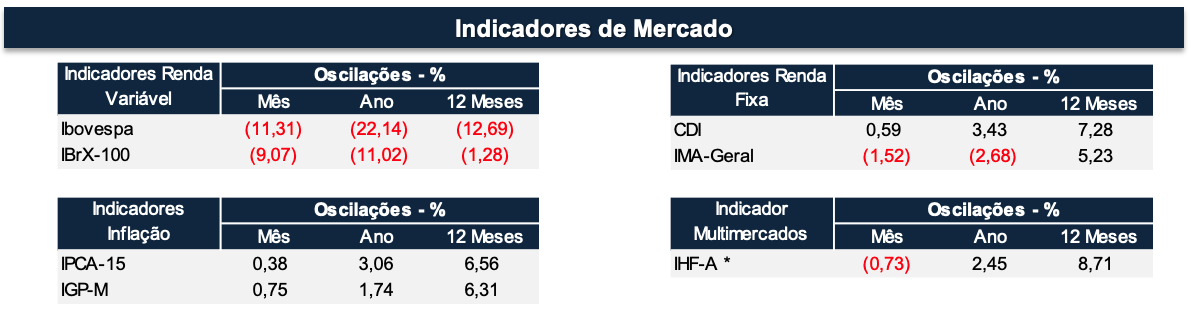

“A falta de credibilidade do atual governo na condução da política econômica brasileira atingiu seu ápice em junho. O que era um sentimento de descrença, ganhou contornos contundentes de aversão e quase todas as classes de ativos de risco emitidos no país sofreram um forte movimento de vendas. Com isso, a queda atingiu os dois dígitos no mercado de renda variável e derrubou a renda fixa.”

É impressionante como a história se repete. Tal qual um risco discado, as chances de revisitarmos o passado e cometermos os mesmos erros é extremamente elevada. O parágrafo acima foi escrito por mim há exatamente 11 anos, ao final do mês de junho de 2013, em uma Carta aos Cotistas na minha antiga gestora. As dores dos investidores eram praticamente as mesmas que estamos vivenciando agora: falta de confiança nas medidas do governo, dúvidas em relação à política monetária internacional, queda da liquidez, intervenções na Petrobras, estagnação do modelo de crescimento via o crédito e consumo, entre outras. Rimas parecidas, contadas agora por outras personagens…

Naquele terrível primeiro semestre, o Ibovespa perdia 22%, puxado pelos problemas desenfreados na Petrobras. A inflação alcançava a marca dos 6,56% nos últimos 12 meses e a Selic ainda estava na casa dos 8% ao ano.

Em meio às dificuldades todas, me lembro que foram pouquíssimas as ações que conseguiram escapar daquele turbilhão. Na época, o fundo sob minha gestão, um FIA cuja estratégia era focada em dividendos, havia conseguido a proeza de se manter do zero a zero nos primeiros seis meses daquele ano.

|

Diante da rima, revisitei a estratégia adotada no fundo na época e tentei identificar aspectos passíveis de reconstrução para, eventualmente, absorver na gestão do Empiricus Deep Value Brasil FIA.

Muito do que fazemos hoje remete às estratégias do passado. A abordagem envolvendo a busca do valor intrínseco, a aquisição de ações que estejam baratas e a identificação de companhias capazes de remunerar os acionistas por meio de dividendos, continuam sendo temas constantes. Uma diferença, entretanto, é que na estratégia lá de trás, o foco na parcela de remuneração via proventos era bem maior do que da parcela de retornos provenientes dos ganhos de capital. Além disso, era costume a manutenção de uma parcela elevada do patrimônio do fundo em caixa — cerca de 20% —, justamente para conseguirmos aproveitar oportunidades quando elas apareciam.

Certamente são pontos que merecem maior atenção no momento atual, especialmente diante da falta de liquidez vivida pelo mercado brasileiro. Das 87 ações que compõem o Ibovespa, apenas nove apresentaram desempenho positivo no ano. Selecionar exatamente essas vencedoras teria sido mais um lapso de sorte do que um processo realmente coerente. Concentrar recursos em uma delas, entretanto, poderia sim ser visto como uma sacada inteligente. Procurar melhorar os nossos processos, especificamente, é justamente tentar encontrar os insights que promovam a identificação desses tipos de casos.

Pois bem, de volta ao momento atual.

Ao longo dos últimos meses redesenhamos nosso cenário macroeconômico. Na Carta Mensal do Gestor de Junho, reduzimos o nosso alvo para o Ibovespa para os 145 mil pontos. A dinâmica dos juros americanos e as incertezas provocadas pelos caminhos atabalhoados do governo brasileiro não sustentaram nossas projeções mais otimistas para a Selic. Isto significa uma taxa de desconto (ou custo de oportunidade, como preferir) mais elevada para os cálculos de valuation e, consequentemente, um valor presente menor.

A deterioração do espaço para o contínuo afrouxamento da política monetária brasileira minou um dos três gatilhos que havíamos citado na Carta Trimestral do Deep Value. Apesar da primeira perna do afrouxamento monetário ter acontecido — a Selic saiu dos 13,75% para os 10,5% —, era pelo movimento adicional que levaria a taxa básica para um dígito que todos esperavam. Entretanto, os outros dois gatilhos ainda estão postos à mesa.

O primeiro deles diz respeito aos ajustes organizacionais e das estruturas operacionais que vêm sendo realizados pelas companhias. O segundo é mais simples e está ligado à questão dos múltiplos interessantes pelos quais as ações estão sendo negociadas. São vetores que em outros momentos foram suficientes para atrair os investidores novamente. À conferir.

Diante destes pontos, no primeiro trimestre do ano, havíamos feito mudanças importantes no portfólio, direcionando recursos para as exportadoras de commodities (Petrobras e Suzano, especificamente), além das adições das ações da SLC Agrícola e Weg. Também havíamos retirado da carteira as ações ligadas ao cíclico doméstico, Rede D’or e Yduqs, sob pena da efetivação de um ciclo de afrouxamento monetário mais leve. Por outro lado, antes dos problemas no Rio Grande do Sul, aumentamos a participação das ações da Porto, sob a ótica de que os prêmios de seguro estariam avançando e que o desempenho da seguradora na linha financeira aumentaria.

De forma geral, mantivemos esse esquadro no portfólio, mas trouxemos de volta as ações da Vale, após elas se desvalorizarem mais de 18% no ano. A dificuldade é encontrar as ilhas de liquidez, ou aquelas ideias para as quais o fluxo de recursos seja direcionado. Mesmo após a razoável temporada de resultados no primeiro trimestre, a falta de apetite ainda persiste.

A seguir, fique com os comentários sobre a dinâmica do fundo nestes primeiros meses do ano e os breves comentários sobre as teses de investimentos presentes na carteira.

|

O comportamento do Empiricus Deep Value Brasil FIA no ano

Decorrido o primeiro semestre de 2024, o desempenho do Empiricus Deep Value Brasil FIA no ano apresentou desvalorização de 7,92% (até o dia 28/06/2024). Depois de um primeiro trimestre mais tranquilo, a pressão vendedora na Bolsa brasileira acabou por contaminar o portfólio do fundo. As ações da Petrobras e Suzano, duas das maiores posições da carteira, apresentaram desempenhos ruins em maio, puxados por vetores exógenos às suas operações. A primeira se viu às voltas da decisão do governo em alterar seu CEO. A segunda, sofreu devido à oferta feita para adquirir a International Paper.

Além das duas, é preciso mencionar que a deterioração do risco país e a elevação das taxas de juros de longo prazo também implicaram na deterioração das ações ligadas ao cíclico doméstico. Como exemplo, podemos citar a Cyrela e a Multiplan, casos de empresas líderes nos seus segmentos, mas que sempre veem suas ações sofrerem quando a dinâmica de juros se deteriora.

Entretanto, a partir da segunda metade de junho, especialmente as empresas do segmento de commodities voltaram a atrair compradores. A Suzano voltou a se destacar após desistir da oferta pela a IP, as ações da Petrobras se aproveitaram da carona dos preços do barril do petróleo, e a Weg disparou junto com a alta do dólar. Com isso, o fundo voltou a mostrar um bom desempenho e recuperou o espaço perdido contra o principal índice da Bolsa brasileira na reta final do mês.

A virada do semestre também se mostrou um pouco mais prolífica para as ações locais, que podem passar por um efeito positivo, após o governo recuar marginalmente do seu discurso exageradamente heterodoxo.

Sobre as ações mais conectadas ao cíclico local, será preciso um pouco de paciência para as vermos deslancharem. Mas eu reforço: a oportunidade está posta à mesa.

Nos últimos doze meses, o desempenho do Empiricus Deep Value Brasil superou o Ibovespa em 2,5 pontos percentuais (7,45% contra 4,92% do índice). A redução desse gap se deve a brusca deterioração das ações da Suzano e da Petrobras no mês de maio, conforme mencionado anteriormente.

|

Desde seu início, em 30 de novembro de 2020, o fundo apresenta um retorno de 21,04%, contra 14,96% do Ibovespa.

|

A carteira do Empiricus Deep Value Brasil

Ao longo desses meses fizemos algumas alterações na carteira, mencionadas nas edições da newsletter Diário de Bordo — veja aqui. Retiramos a Yduqs (a tempo de salvar o desastre maior) e Rede D’or, cujas teses estavam bastante atreladas ao cíclico doméstico e a queda da taxa Selic. Com os recursos aumentamos as posições nas exportadoras (Petrobras e Suzano) e na seguradora Porto, adicionamos as ações da Weg e, mais recentemente, recompusemos a posição na Vale.

As 15 ações que compõem a alocação atual do Empiricus Deep Value FIA e as suas respectivas participações são as seguintes:

|

Nas próximas linhas, tecemos breves relatos envolvendo algumas das teses de investimento das companhias investidas e sobre os seus resultados do primeiro trimestre de 2024. Vamos lá.

Atualização das teses de Investimento

Metalúrgica Gerdau (GOAU4) – 8%

As razões para a manutenção das ações da Metalúrgica Gerdau no portfólio permanecem as mesmas: uma companhia bem tocada e que, mesmo sob as dificuldades macroeconômicas do país, continua a remunerar razoavelmente seus acionistas. É verdade que as suas ações patinam há algum tempo, mas dado o momento ruim do ciclo e o valuation relativamente atrativo, ainda acreditamos haver espaço para alguma retomada. No ano as ações caem cerca de 3%.

Em termos de resultados, o primeiro trimestre do ano se mostrou bastante razoável para a empresa. Na ON América do Norte, o desempenho continuou robusto, puxado por uma demanda de aço robusta. A unidade já representa 53% do Ebitda gerado pela companhia e deve continuar puxando o seu desempenho. Já a ON Brasil, ainda se digladia com a dinâmica dos preços locais, pressionados pela importação do aço chinês. Entretanto, os sinais foram um pouco mais animadores e a companhia conseguiu implementar maior controle de custos, resultando em margens levemente superiores àquelas vistas no final do ano passado.

Se no trimestre passado enxergávamos gatilhos capazes de levar as ações para cima, agora será preciso esperar alguma recuperação do ambiente macroeconômico. A situação no Rio Grande do Sul afetou marginalmente suas operações na região, entretanto, a retomada dos investimentos por lá podem abrir algum espaço para a recomposição de eventuais perdas.

Caixa Seguridade (CXSE3) – 8%

Depois do primeiro trimestre impecável, as ações da Caixa Seguridade acabaram devolvendo parte do movimento. A leitura sobre o caso ainda é positiva, continua a ser percebida como um dos principais participantes dentro da estratégia do governo de fazer crescer o programa Minha Casa Minha Vida e, também, como uma empresa capaz de gerar fortes retornos para seu acionista.

Os resultados do primeiro trimestre do ano mostraram continuidade. Na frente de seguros, os prêmios emitidos avançaram 6% e mantiveram o volume na comparação trimestral, na casa dos R$ 2,4 bilhões. O segmento residencial manteve forte desempenho e representou 36% do volume de prêmios emitidos.

Do lado das despesas, o trabalho de controle de controle da sinistralidade foi mantido e a redução alcançou os 3,2 pontos percentuais. O lucro líquido registrado no período ficou em R$ 924 milhões, um crescimento de 12,7% na comparação anual.

Após a desvalorização recente, as ações da companhia negociam por cerca de 11 vezes os lucros para os próximos doze meses. No curto-prazo, o risco mais visível está associado à oferta secundária, necessária para que o grupo controlador (Caixa Federal) enquadre sua participação.

Diante da forte alta no primeiro trimestre, já havíamos reduzido a participação na carteira para 8%.

Eletrobras (ELET3) – 4%

O desempenho das ações da Eletrobras ainda permanece praticamente estacionado. Apesar do curso da privatização ter mostrado os seus primeiros contornos — as despesas fixas caíram 11% após a reestruturação de pessoal via o programa de PDV —, os custos envolvendo a rede e a produção de energia acabaram subindo mais rapidamente que o avanço das receitas e impactaram a linha final da companhia no primeiro trimestre de 2024. O lucro líquido deste período ficou em R$ 865 milhões, 22% menor que o número realizado no mesmo período do ano anterior.

A realidade é que a reconstrução da companhia ainda deve demorar algum tempo. Enquanto isso, as ações vão ficar à deriva, navegando sob a dinâmica do ambiente macroeconômico. Por isso, mantivemos a exposição reduzida aos papéis — alocação de 4% — e esperando uma janela mais interessante para aumentá-la.

Porto (PSSA3) – 11%

Do nosso ponto de vista, os números da Porto relativos ao primeiro trimestre de 2024 foram os melhores da carteira na base comparativa. As operações de seguros (Auto e Vida) continuaram apresentando boa performance e ganhos de margens no período, proporcionados pelo aumento do número de veículos segurados (alcançou a marca dos 6 milhões) e redução da sinistralidade, quando comparada ao mesmo período do ano anterior.

A receita do segmento de saúde continuou a se expandir e atingiu a marca do R$ 1,5 bilhão, proporcionado pelo crescimento do número de vidas (562 mil usuários). A sinistralidade continua bastante controlada (cerca de 71%) e não representa problemas.

No agregado, a companhia faturou R$ 8,6 bilhões no 1T24 e apresentou um lucro líquido de R$ 650 milhões, o que gerou um retorno sobre o patrimônio líquido atualizado de 20,9%. Dado o ambiente competitivo menos acirrado e o seu posicionamento estratégico bem definido, esperamos continuidade do processo de melhoria dos seus resultados. Diante dessas prerrogativas, mantivemos uma participação alvo de 11% nas ações da companhia.

Banco Itaú (ITUB4) – 8%

O Banco Itaú continua sendo o destaque do setor bancário. O gigante tem se beneficiado do ambiente competitivo no qual os concorrentes (leia-se Bradesco e Santander) ainda detêm dificuldades. Se as suas ações não apresentaram boa performance no ano, o mesmo não se pode dizer do Banco em si, cujos números voltaram a bater recordes de rentabilidade. Nos primeiros três meses de 2024, seu lucro líquido atingiu a marca dos R$ 9,7 bilhões, enquanto seu ROE voltou a se aproximar dos 22%.

Se ao longo de 2023 o Itaú foi o banco que melhor navegou o último ciclo de crédito, o mesmo deve acontecer em 2024. Sua abordagem mais crítica em relação à concessão de crédito continuará trazendo resultados mais consistentes para seu balanço. Vale mencionar aqui as iniciativas voltadas para a otimização do uso do seu app para os clientes detentores de vários produtos.

Do nosso ponto de vista, as ações do banco ainda guardam um excelente binômio composto por margem de segurança e retorno para os seus acionistas. Por essa ótica, na última revisão da carteira, decidimos aumentar a participação nas ações do Banco na carteira para 8%.

Petrobras (PETR4) – 13%

Certamente, o caso Petrobras é aquele mais controverso dentro da carteira do Empiricus Deep Value Brasil. Mesmo ao som dos trovões, decidimos pela manutenção da participação elevada nas ações, sob a ótica de que a resiliência corporativa da empresa é muito mais robusta neste momento do que outrora.

Essa leitura ganha força quando os números da companhia são observados. No segmento de Exploração & Produção (E&P), o Ebitda ajustado atingiu os R$ 55,3 bilhões, queda de 4% na comparação com o 4T23, afetado por preços de petróleo mais baixos no período e menor cotação do barril do tipo Brent. Entretanto, os custos de extração (lifiting costs) continuaram sob controle e os custos variáveis mais baixos empurraram o lucro operacional (EBIT) para cima.

No segmento de Refino, o Ebitda ajustado avançou na comparação trimestral e registrou R$ 9,8 bilhões. A melhora se deve aos efeitos positivos do ajuste de estoques. A manutenção dos níveis de lucratividade deram sinais positivos sobre a visão da empresa em relação aos preços dos combustíveis: por ora, não existe indicativo que a empresa tenha deixado de perseguir rentabilidade nessa linha.

O lucro líquido consolidado do primeiro trimestre alcançou a marca dos R$ 23 bilhões, cerca de 23% menor do que aquele registrado no final de 2023. O número mais fraco, entretanto, precisa ser avaliado com atenção, já que foram os efeitos da variação monetária do período que acabaram por influenciar a última linha do resultado. Do lado operacional nada mudou.

Dado a excelente dinâmica operacional e o valuation extremamente atrativo (as ações da empresa negociam por meras 2,6 vezes seus lucros), mantivemos o sobrepeso nas ações. As questões associadas à distribuição de dividendos já ficaram para trás — serão mais do que necessárias ao governo —, e os eventuais ruídos sobre a cadeira de CEO devem cessar por algum tempo. O binômio risco-retorno nos parece bastante favorável.

Multiplan (MULT3) – 6%

A Multiplan (MULT3), uma das principais operadoras de shopping centers do Brasil, apresentou resultados financeiros positivos no primeiro trimestre de 2024. Sua receita avançou 13% na comparação anual e alcançou a marca dos R$ 564 milhões, nível recorde para essa época do ano. O avanço da linha de lucro foi maior ainda e teve o suporte dos menores custos financeiros. Na comparação anual, o lucro líquido cresceu 29% e alcançou a marca dos 207 milhões.

De forma geral, o desempenho dos seus shoppings seguiu a tendência positiva vista nos últimos trimestres. A taxa de ocupação ficou em 96%, número bastante aceitável para uma operação do seu porte. Olhando para frente, continuamos construtivos com a tese, que negocia em um dos seus menores múltiplos de lucro da sua história na Bolsa.

|

Gráfico 4 – Índice Preço Lucro projetado para os próximos 12 meses – Multiplan. Fonte: Koyfin.

Vale (VALE3) – 3%

Havíamos vendido as ações da Vale em meados de janeiro, motivadas pela deterioração do cenário para o minério de ferro e pelos questionamentos associados à governança corporativa à época — a insistência do governo em emplacar conselheiros e um novo CEO. A posteriori da nossa tomada de decisão, vieram as notícias referentes às novas condenações na Europa relativas ao evento em Brumadinho, algo que ainda resgata sentimentos ruins frente ao ativo.

Esses riscos foram suficientes para provocar a queda das ações e abrir uma janela de oportunidade para as trazermos de volta para o portfólio. A Vale ainda guarda um poder de remuneração aos cotistas via dividendos bastante relevante, devido à sua capacidade de gerar caixa. Qualquer avanço adicional do apetite pelo risco no Brasil deve ter como suporte as ações da empresa.

Em relação aos números da empresa, não há grandes novidades. Tanto a Receita Líquida quanto o lucro líquido decepcionaram e vieram abaixo do consenso de mercado. Já esperávamos números mais fracos dado o movimento de retração do minério de ferro e não esperamos uma breve recuperação, já que a economia chinesa ainda não se encontra a todo vapor. Entretanto, podemos ter alguma surpresa proveniente da melhora dos termos de troca envolvendo o avanço do dólar no período, que pode dar algum fôlego para a ação.

|

Gráfico 5 – Comportamento dos preços do minério de ferro (SCO) – últimos 3 anos. Fonte: Koyfin.

Weg (WEGE3) – 6%

A gigante industrial brasileira voltou a despontar no mês de junho, após a forte alta do dólar. A companhia catarinense guarda consigo diferenciais claros no ambiente competitivo e margens de segurança bastante robustas em seus negócios. No entanto, suas ações continuam (continuarão) a ser negociadas por múltiplos elevados. O tradeoff aqui entre uma ação esticada e boa empresa é o que precisa ser mensurado.

Colocamos as ações da Weg na Carteira em meados de maio. O esgarçamento do ambiente político-econômico local abriu espaço para a maior alocação em companhias ligadas ao setor de commodities e exportadoras. A qualidade indiscutível da empresa também foi um fator decisório importante.

No primeiro trimestre do ano, a companhia apresentou receita líquida de R$ 8 bilhões e um lucro líquido de R$ 1,33 bilhão. O forte retorno sobre o capital investido (ROIC) de 39% foi puxado pela manutenção do bom desempenho do setor de GTD (Geração, Transmissão e Distribuição) especialmente nos EUA. O segmento de motores comerciais também surpreendeu e avançou mais de 34% na comparação anual.

Olhando para frente, a demanda mais fraca por equipamentos industriais e a pressão sobre as margens são pontos de atenção. A empresa continua a investir em sua capacidade produtiva, tanto no Brasil quanto no exterior, e mantém uma perspectiva de crescimento moderado para o ano.

SLC Agrícola (SLCE3) – 6%

Na última carta do Deep Value, abordamos com mais detalhes a tese de investimento da SLC Agrícola. De lá para cá pouca coisa mudou. As commodities produzidas pela companhia ainda continuam negociadas por preços inferiores àqueles praticados em 2023, a despeito da deterioração das expectativas em relação ao plantio.

Para a empresa, por outro lado, o caminho parece favorável. Suas áreas de plantio são localizadas em regiões que não devem sofrer com o efeito da La Niña, cujo efeito tradicionalmente impacta positivamente nos preços das commodities. Além disso, a recente dificuldade dos produtores abriu espaço para a companhia aumentar sua área de plantio por preços módicos. Muito provavelmente teremos novidades na divulgação dos resultados do segundo trimestre.

Dada a reconhecida capacidade da companhia e a possível dinâmica favorável dos fatores exógenos, as leituras do Sell Side se tornaram bastante construtivas, puxando as ações nas últimas semanas. Do nosso lado, continuamos enxergando um bom potencial de valorização para o caso.

|

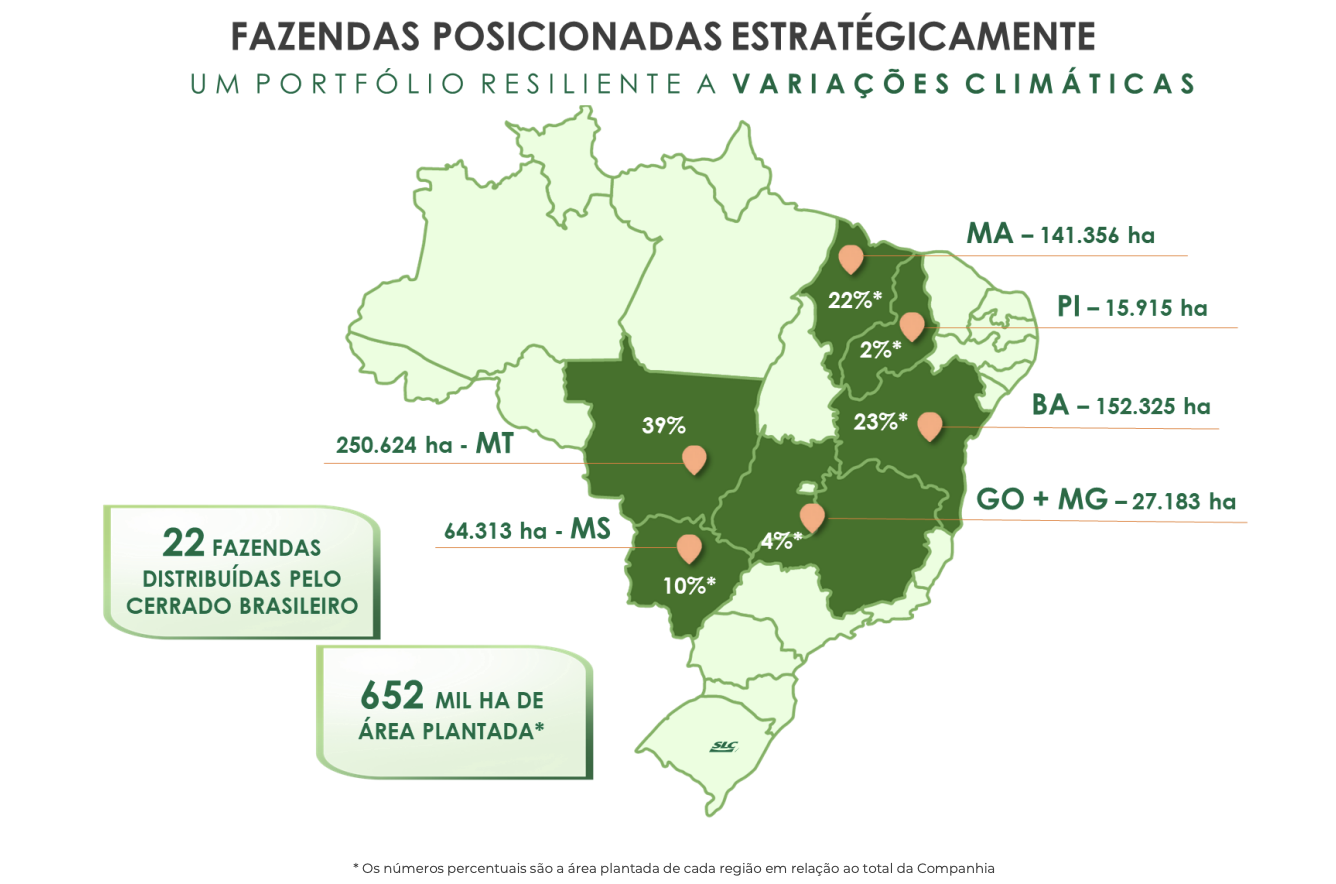

Figura 3 – Fazendas e áreas de cultivo da SLC. Fonte: Release Investidores, SLC.

|

Gráfico 6 – Desempenho das commodities agrícolas nos últimos 12 meses na Bolsa de Chicago

(CT = algodão; S = Soja; C = milho). Fonte: Koyfin

Cyrela (CYRE3) – 3%

Apesar do sentimento ruim relacionado ao setor de construção civil ligado à alta e média renda, a Cyrela tem conseguido entregar bons números. Os lançamentos no primeiro trimestre de 2024 alcançaram um VGV de R$ 1,7 bilhão, aumento de 26% na comparação anual, puxado especialmente pelo segmento de alta renda. As vendas líquidas atingiram R$ 2,1 bilhões, enquanto as Vendas sobre a Oferta (VSO) atingiram os 50,5%.

Os números apresentados pela companhia mostram um controle bastante robusto sobre a operação. As dificuldades ainda são provenientes do cenário econômico mais difícil, com taxas de juros ainda elevadas, além da redução do volume de financiamento pelo sistema. Um ponto positivo, tem sido o avanço da companhia em direção ao segmento Minha Casa Minha Vida, cujo modelo de negócio é tocado pelas subsidiárias, e guarda um ciclo de caixa mais veloz e mais rentável que os demais segmentos do setor.

As ações da empresa continuam negociadas por múltiplos extremamente atrativos, dada a competência operacional da companhia. Entretanto, para que vejamos um aumento no prêmio do setor, será necessário haver uma reprecificação da curva de juros brasileira.

Suzano (SUZB3) – 11%

Depois de um primeiro trimestre muito bom para as ações da Suzano, a punição veio com o anúncio das tratativas envolvendo a possível aquisição da International Paper. Em um único pregão, as ações da empresa desabaram e trouxeram toda sorte de avaliações sobre o possível futuro da companhia.

Pois bem, nos últimos dias, de forma oficial, a companhia retirou a oferta pela IP e retirou a âncora que segurava suas ações. Durante o episódio, decidimos aumentar a participação nas ações para 11% (a alocação alvo era 8%) e assim deveremos mantê-la, sob a ótica momentaneamente favorável para o ciclo da celulose e, também, pelo avanço recente do dólar frente ao real. Enxergamos uma oportunidade bastante interessante nas ações nos preços atuais.

CSN Siderurgia (CSNA3) – 6%

Se as ações da CSN haviam sido destaque em 2023, o mesmo não se pode dizer deste ano. As dificuldades envolvendo os setores da siderurgia e mineração acabaram batendo na companhia e suas ações acabaram sofrendo bastante neste primeiro semestre do ano (-31%), e apresentaram o pior desempenho dentro da carteira.

A única notícia positiva, por ora, veio do lado jurídico. No dia 18 de junho, o STJ deu ganho à empresa na questão envolvendo as ações da Usiminas e a sua controladora Ternium. De acordo com a decisão, a empresa italiana deverá indenizar a CSN em R$ 5 bilhões, pois na época em que a Ternium adquiriu as fatias da Camargo Corrêa e Votorantim, em 2012, o direito de Tag Along não teria sido respeitado. Minoritária à época, a CSN não teria recebido o direito. As discussões não devem se encerrar por aí, mas o ganho de causa reconstrói o suporte para a tese de investimento e abre espaço para um pouco mais de paciência com as ações.

Equatorial (EQTL3) – 6%

Inserimos as ações da Equatorial no portfólio do Empiricus Deep Value após a decisão da companhia em fazer uma proposta para o governo do Estado de São Paulo para se tornar a acionista de referência da Sabesp. A companhia ofereceu R$ 6,9 bilhões pela participação de 15% da empresa.

Para financiar a aquisição, a Equatorial obteve um empréstimo ponte e procurará se desfazer de alguns ativos de transmissão de energia. O objetivo da companhia é reciclar capital e utilizar a plataforma da Sabesp para entrar no segmento de saneamento.

Enxergamos o movimento como positivo, dado o excelente histórico da companhia em revitalizar antigas estatais. As possibilidades de ganhos operacionais na Sabesp e a abertura de novas frentes de concessão devem gerar ganhos potenciais extras para a Equatorial, uma das grandes compounders da economia brasileira.

Considerações finais e expectativas

A história do primeiro trimestre de 2024 se arrastou para o restante dos meses do semestre. Abril, maio e junho foram carregados de ruídos macroeconômicos locais, que acabaram afastando os investidores dos ativos de risco, em especial da bolsa de valores. A continuidade do processo de fuga de recursos dos fundos de investimento continuou a pressionar gestores, que se viram armadilhados e obrigados a se desfazer das ações a qualquer preço.

Diante do quadro de maior volatilidade e devido às oportunidades lá fora, os investidores internacionais também deixaram de alocar seus recursos por aqui. Ou melhor, preferiram retirá-los, à espreita da possibilidade de abertura de uma nova janela de oportunidades/liquidez.

Entretanto, esse ambiente de aversão ao risco local parece ter perdido parte do seu fôlego. Especialmente na reta final de junho. A janela de oportunidade para as ações brasileiras está clara. Talvez menos pelos fundamentos e mais pela questão de que em dólar, a Bolsa brasileira realmente ficou extremamente barata. Os obstáculos serão duros, mas continuaremos procurando espaços nos movimentos de mercado para adquirir ações por preços convidativos. A estratégia será exatamente a mesma: diligência e apropriação dos ganhos quando eles se mostrarem razoáveis. Vamos em frente!

Forte abraço,

João Piccioni – CIO da Empiricus Gestão

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

Em tempos de incerteza econômica, investir sabiamente exige paciência e estratégia. A carta reflete como a falta de credibilidade do governo impacta o mercado, gerando pessimismo e aversão ao risco. Porém, oportunidades surgem na adversidade, como na compra de ações desvalorizadas que podem se recuperar. O histórico mostra que estratégias baseadas em valor intrínseco e dividendos são eficazes. Com foco no macro e ajustes de portfólio, é possível navegar pelas turbulências e capturar ganhos.

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

Em tempos de incerteza econômica, investir sabiamente exige paciência e estratégia. A carta reflete como a falta de credibilidade do governo impacta o mercado, gerando pessimismo e aversão ao risco. Porém, oportunidades surgem na adversidade, como na compra de ações desvalorizadas que podem se recuperar. O histórico mostra que estratégias baseadas em valor intrínseco e dividendos são eficazes. Com foco no macro e ajustes de portfólio, é possível navegar pelas turbulências e capturar ganhos.

Ler Conteúdo4 set 2024, 13:59

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

Em tempos de incerteza econômica, investir sabiamente exige paciência e estratégia. A carta reflete como a falta de credibilidade do governo impacta o mercado, gerando pessimismo e aversão ao risco. Porém, oportunidades surgem na adversidade, como na compra de ações desvalorizadas que podem se recuperar. O histórico mostra que estratégias baseadas em valor intrínseco e dividendos são eficazes. Com foco no macro e ajustes de portfólio, é possível navegar pelas turbulências e capturar ganhos.

Ler Conteúdo28 ago 2024, 20:14

Carta Tech Select | Agosto/24

Em tempos de incerteza econômica, investir sabiamente exige paciência e estratégia. A carta reflete como a falta de credibilidade do governo impacta o mercado, gerando pessimismo e aversão ao risco. Porém, oportunidades surgem na adversidade, como na compra de ações desvalorizadas que podem se recuperar. O histórico mostra que estratégias baseadas em valor intrínseco e dividendos são eficazes. Com foco no macro e ajustes de portfólio, é possível navegar pelas turbulências e capturar ganhos.

Ler Conteúdo9 ago 2024, 15:17

O Feedback Loop | Julho 2024

Em tempos de incerteza econômica, investir sabiamente exige paciência e estratégia. A carta reflete como a falta de credibilidade do governo impacta o mercado, gerando pessimismo e aversão ao risco. Porém, oportunidades surgem na adversidade, como na compra de ações desvalorizadas que podem se recuperar. O histórico mostra que estratégias baseadas em valor intrínseco e dividendos são eficazes. Com foco no macro e ajustes de portfólio, é possível navegar pelas turbulências e capturar ganhos.

Ler Conteúdo4 jul 2024, 13:09

O curioso caso do mercado americano: uma analogia com Benjamin Button

Em tempos de incerteza econômica, investir sabiamente exige paciência e estratégia. A carta reflete como a falta de credibilidade do governo impacta o mercado, gerando pessimismo e aversão ao risco. Porém, oportunidades surgem na adversidade, como na compra de ações desvalorizadas que podem se recuperar. O histórico mostra que estratégias baseadas em valor intrínseco e dividendos são eficazes. Com foco no macro e ajustes de portfólio, é possível navegar pelas turbulências e capturar ganhos.

Ler Conteúdo