Carta do Gestor

O curioso caso do mercado americano: uma analogia com Benjamin Button

Prezados investidores,

Ao refletir sobre o comportamento dos mercados financeiros em 2024 e sobre as perspectivas à frente, me encontrei atraído por um paralelo intrigante. Em 1922, F. Scott Fitzgerald escreveu o conto O Curioso Caso de Benjamin Button, uma personagem que se rejuvenesce com a passagem do tempo, se tornando mais forte e vibrante ao passar dos anos.

Essa alusão literária cai como uma luva para simbolizar a resiliência e força do mercado acionário americano e do dólar. Antes de adentrarmos na revisão do cenário econômico para o segundo semestre do ano, vamos explorar algumas características sobre o mercado acionário atual que me trouxeram à mente o caso de Benjamin Button.

O envelhecimento reverso das ações americanas

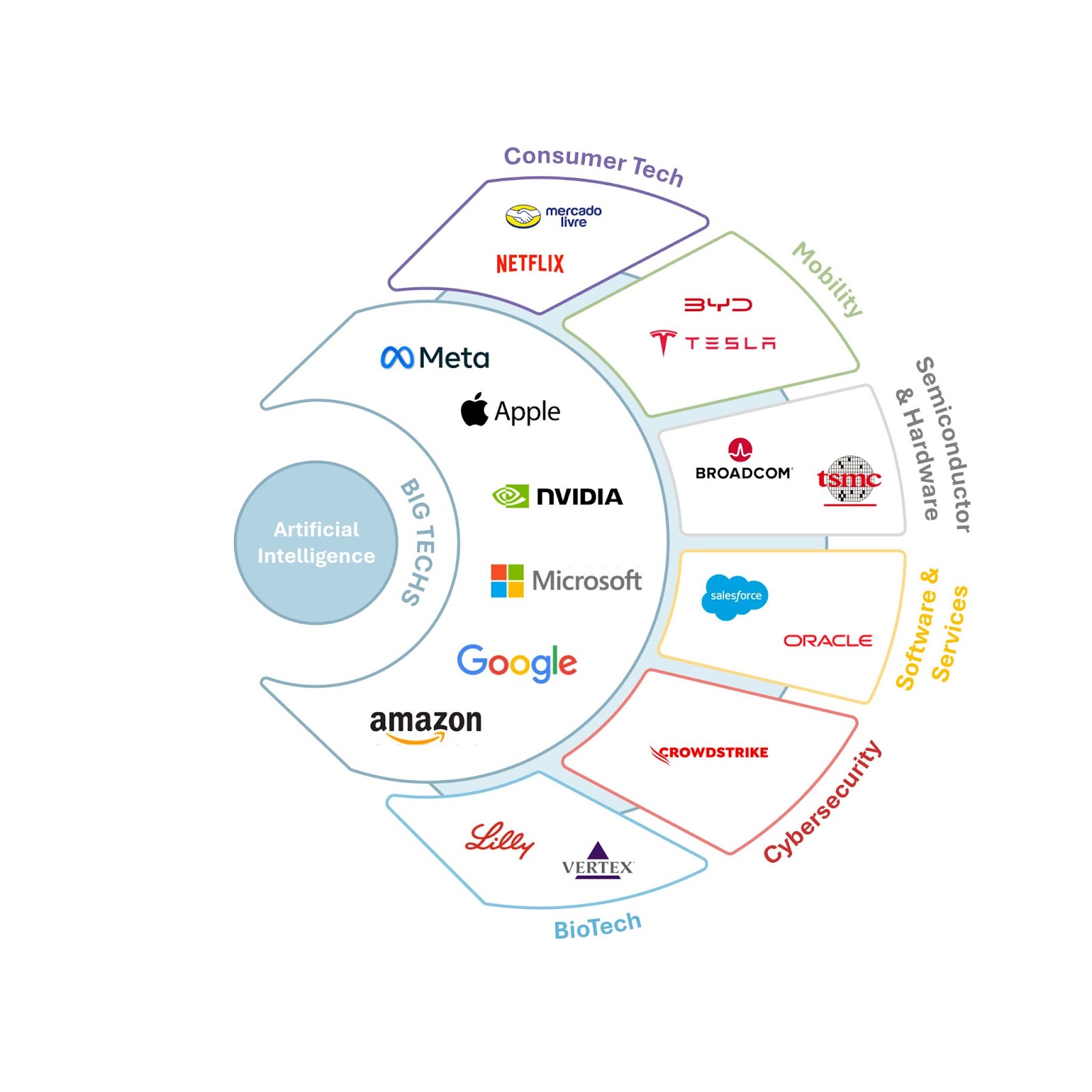

Tal qual Benjamin Button, que desafia as leis do envelhecimento convencional, o mercado acionário americano, particularmente no setor da tecnologia, tem demonstrado uma capacidade incomum de se tornar mais robusto diante dos desafios que, em outros momentos, o teriam enfraquecido. Apesar dos ventos contrários provenientes da política monetária mais dura, da incessante pressão inflacionária e das tensões geopolíticas — podemos adicionar ainda o pleito eleitoral que está por ganhar tração —, os principais índices da Bolsa americana, o S&P 500 e o Nasdaq, atingiram novas máximas neste ano e têm sugado para si boa parte dos recursos globais.

Essa resiliência é bastante evidente no setor de tecnologia, no qual a inovação continua impulsionando o crescimento. Mais do que simplesmente uma hype, a guinada em direção à corrida da IA canalizou um volume de recursos massivo aos setores de computação em nuvem e semicondutores, permitindo-os a recobrar o comportamento evolutivo exponencial de outros momentos.

Outra análise que reforça a ideia de rejuvenescimento dos mercados, diz respeito aos modelos de negócio praticados pelas companhias que hoje dominam os índices de bolsa. Praticamente todas elas (e em especial as Big Techs), detêm produtos ou serviços cuja capacidade de gerar valor cresce à medida que eles envelhecem.

Tome por exemplo o iPhone. Apesar das trocas de hardware serem necessárias de tempos em tempos, o valor acrescido ao seu usuário avança a cada ciclo. O poder computacional inserido nas gerações mais novas do aparelho, associado ao acúmulo de interações com os serviços providos pela Apple, faz com que a conexão entre o cliente e a marca se rejuvenesça constantemente. Os resultados atingidos pelas companhias que provêem este modelo de negócio normalmente guardam margens elevadas, geração constante de caixa e uma capacidade ímpar de gerar fluxos de produtos e serviços adicionais à sua cadeia.

Olhando para o Futuro: Abraçando o Efeito Benjamin Button

Apesar de imprescindível, a macroeconomia não tem sido o vetor preponderante no processo decisório de seleção de ativos de risco. Especialmente para os nossos fundos internacionais. Diferentemente do ano de 2022 e da primeira metade de 2023, quando o comportamento das ações esteve bastante conectado às decisões envolvendo a política monetária, em 2024 a história envolvendo a microeconomia foi responsável pelos bons desempenhos auferidos até aqui.

O efeito Benjamin Button deve continuar sobrepujando o ciclo econômico, especialmente porque ele parece deter uma capacidade regenerativa elevada, especialmente após o embarque das novas tecnologias que abraçam a inteligência artificial. A disseminação de novas ferramentas, muito provavelmente, impulsionará diversas outras linhas de negócios.

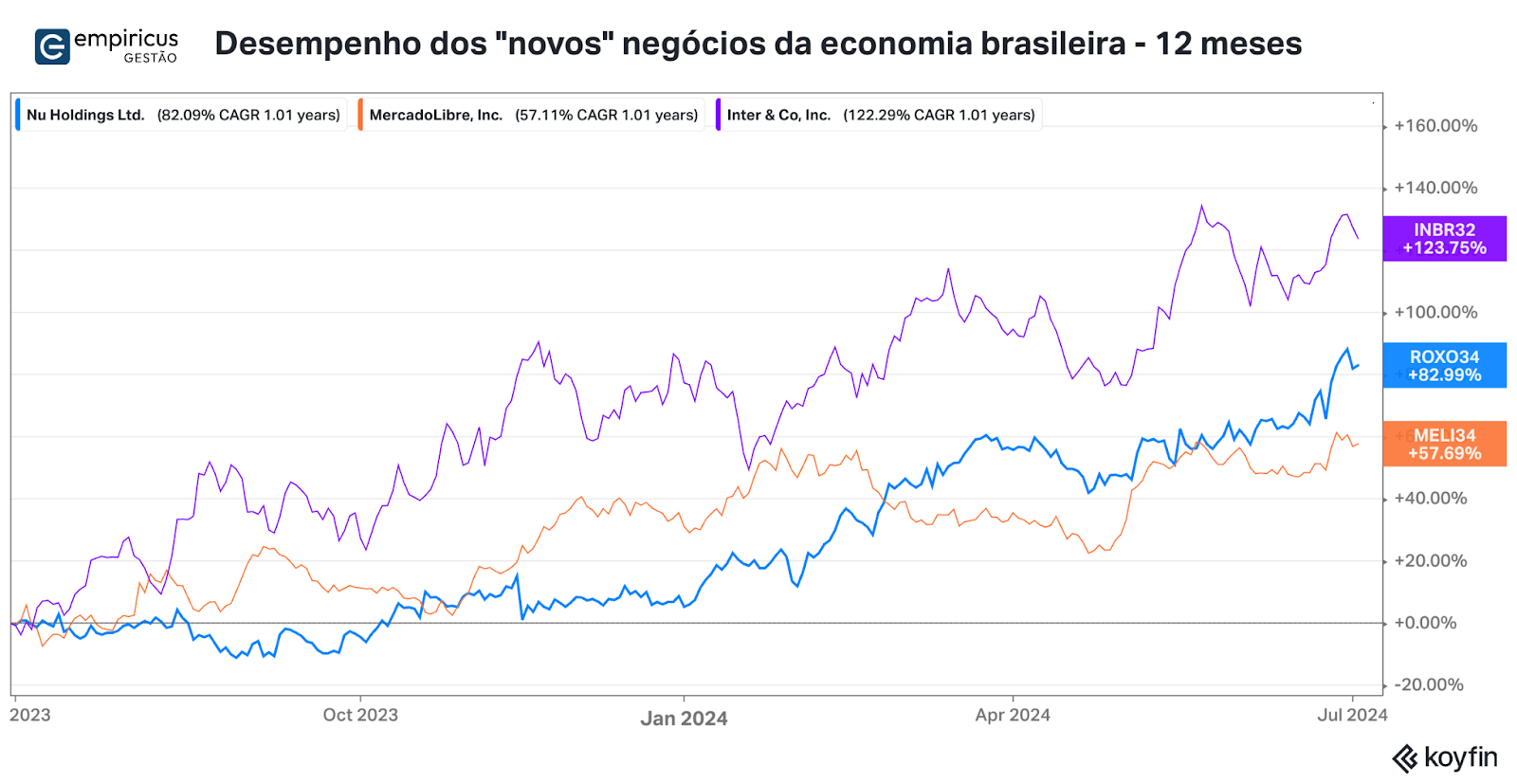

Tal fenômeno também tem sido visto globalmente, a despeito da concentração nas bolsas americanas. Aqui no Brasil, por exemplo, podemos dizer que o comportamento foi similar. As companhias que conseguiram criar negócios com características de rejuvenescimento (Mercado Livre, Nubank e Banco Inter) viram suas ações avançarem bem nos últimos 12 meses, e despontam como casos interessantes de se acompanhar neste segundo semestre do ano.

|

Em resumo, dentro das nossas estratégias de renda variável, em especial as internacionais, continuaremos a buscar companhias cujos negócios incorporem essa qualidade de Benjamin Button, que se tornem mais fortes e inovadoras ao envelhecer. Serão elas que conseguirão desafiar os testes do tempo e se tornarão capazes de entregar retornos em excesso para nossos cotistas.

|

Os ajustes no Outlook 2024 para o segundo semestre

Se o caminho para se investir em renda variável parece recair sobre as características inerentes aos modelos de negócio das companhias, nas demais classes de ativos os efeitos advindos da economia global acabaram por guiar os seus retornos. A lentidão envolvendo os processos monetários, mais especificamente a desinflação e consequente queda de juros, acabaram por enterrar grande parte das projeções para o ano.

Em algumas regiões do globo, essa última milha da inflação acabou por se misturar às incertezas fiscais e trouxe à tona os reflexos políticos. Na Europa, vimos o presidente francês Emmanuel Macron perder o suporte do seu partido nas eleições para o parlamento (pelo menos no primeiro turno ocorrido no último domingo de junho); no Reino Unido, o primeiro ministro Rishi Sunak perdeu o suporte dos seus companheiros de partido, à despeito das projeções de retorno da economia; no México, as eleições mantiveram a esquerda no poder e trazem a hipótese de conflito com o ideia do near-shoring.

Aqui no Brasil, em especial, os efeitos negativos provenientes da política fiscal expansionista começaram a aparecer com maior intensidade. Sem o suporte do fluxo de dólares para o país, reduzido pela quebra de safra de soja no final de 2023, e, também, pelo processo mais lento de afrouxamento monetário americano, o real deu os seus primeiros sinais de fadiga. Ao longo do mês de junho, a moeda brasileira apresentou desvalorização de quase 7% e deixou às claras a fratura exposta do novo arcabouço fiscal.

Além do câmbio, a estrutura a termo da curva de juros passou a mostrar juros mais elevados à frente, fruto da mudança das expectativas dos agentes econômicos. Os discursos mais duros “contra” o mercado financeiro só serviram para jogar mais combustível na fogueira…

A questão é que as projeções envolvendo a inflação brasileira já levam consigo um carrego importante para o ano que vem. Ao que tudo indica, a não ser que tenhamos alguma mudança mais substancial relacionada aos gastos do governo ou ao menos uma discussão mais séria sobre outras reformas estruturais, o ambiente econômico que vai se construindo para o início de 2025 é ainda mais repleto de incertezas.

Nos EUA, a resiliência da economia também põe à prova o que deveria ser o ciclo econômico tradicional, e traz desafios para a condução da política monetária para o Fed. Se o “soft-landing” havia se tornado o mainstream, agora os investidores enxergam um alongamento do ciclo e já estão mais inclinados a deixar de lado a ideia de juros nominais parecidos com aqueles vistos na década passada.

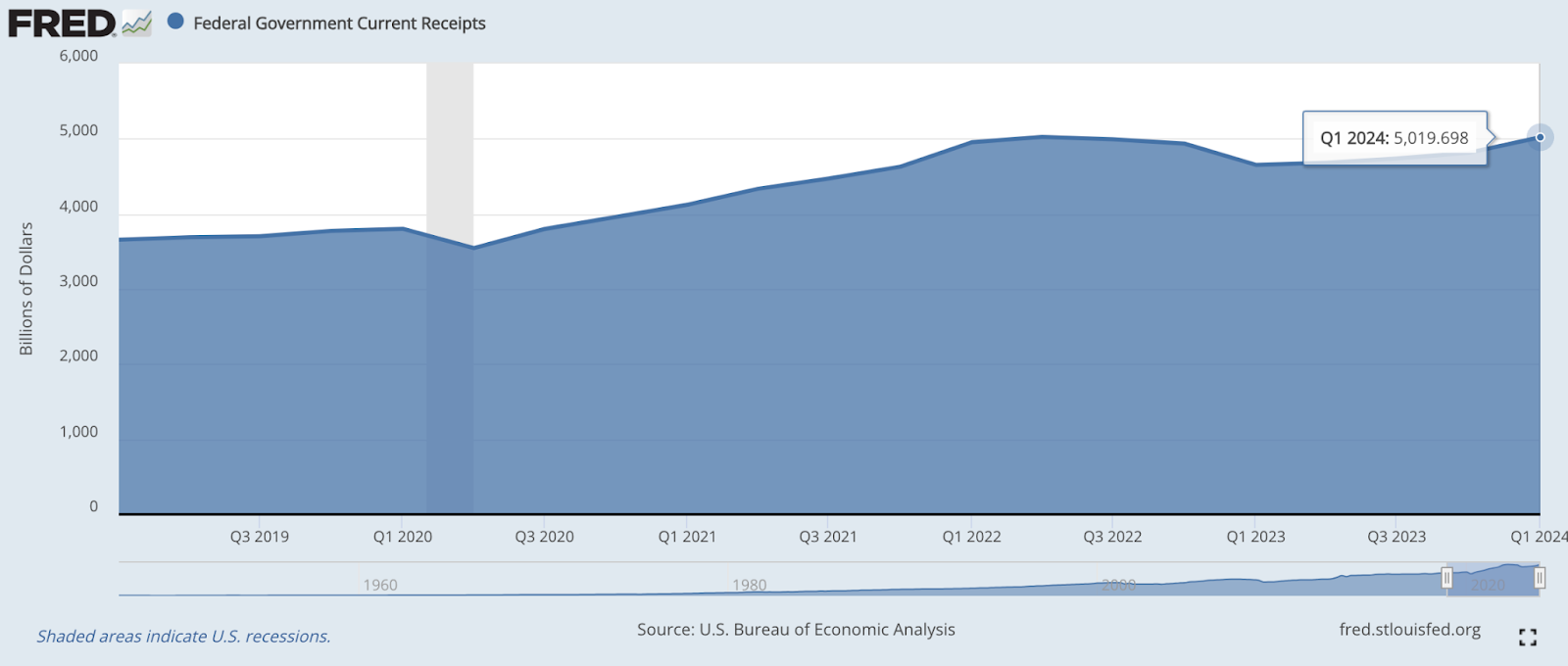

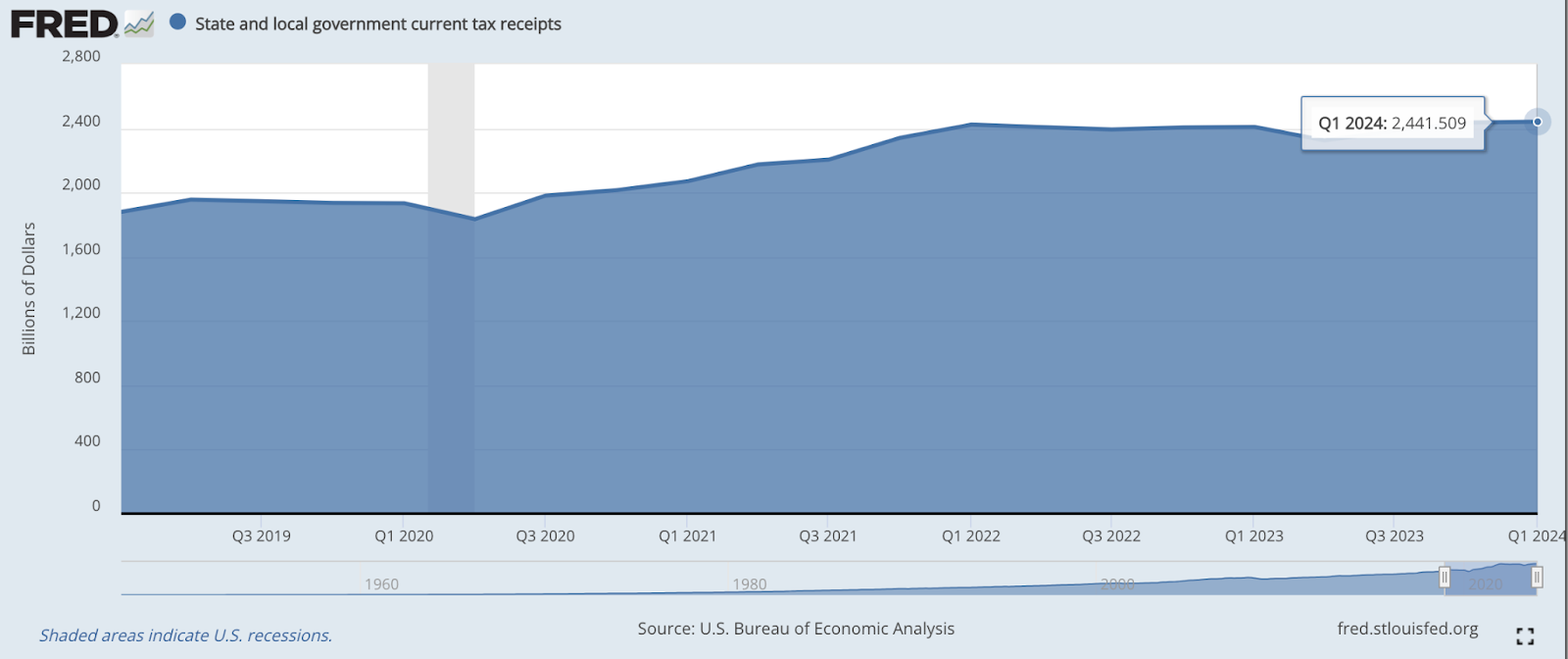

No horizonte visível, os sinais de uma deterioração da economia americana são bastante incipientes. Apesar dos indicadores tradicionais da economia mostrarem alguns soluços, a força da arrecadação de impostos remete a ideia de que uma recessão econômica neste momento é bastante improvável. Tanto sob a esfera federal quanto estadual, os volumes de impostos arrecadados nos EUA atingiram níveis nunca vistos na história. Tal empuxo, abre espaço para a manutenção da política fiscal mais expansionista, seja quem for o próximo presidente do país.

|

|

A impressão é de que a musculatura para ser utilizada em caso de uma maior fricção econômica é forte o suficiente para manter a economia em rota ascendente. Jerome Powell, presidente do Fed, tem aproveitado a tranquilidade recente do trajeto e vem mantendo uma postura mais defensiva, ao segurar os juros americanos nos níveis atuais. Apesar disso, aparentemente, a possibilidade de um “Insurance cut” — ou corte por segurança — tem ganhado alguns adeptos. Se vier, será junto com as eleições para a presidência do país, cuja corrida ainda deve esquentar, particularmente após o debate do final de junho, no qual se tornou claras as limitações do presidente em curso Joe Biden. À conferir.

Como de praxe, na virada de cada um dos trimestres em curso realizamos uma revisão das nossas previsões delineadas no documento Outlook 2024 e atualizadas nas Cartas Mensais e na newsletter Diário de Bordo. Ao longo das próximas linhas rememoramos as previsões construídas ao final do ano passado e debatemos os ajustes feitos para a reta final de 2024.

Desenhando as rotas do cenário para o 2S24

Assim como um piloto precisa saber navegar com instrumentos inoperantes, atualmente, os investidores estão precisando tomar decisões a partir de indicadores econômicos avariados, que deixaram de fornecer leituras confiáveis do estado real da economia.

Se por aqui, enxergamos um crescimento econômico no PIB que não condiz com o avanço dos lucros corporativos ou com um avanço do dinamismo econômico, lá fora, em especial nos EUA, a desaceleração de alguns indicadores econômicos não retrata fielmente o que acontece com a microeconomia local.

Sob essa linha de raciocínio, ao revisitar as previsões feitas no começo do ano, procuramos realinhar algumas expectativas e delineá-las na condução da gestão dos nossos fundos. Nas próximas páginas abordaremos cada uma das oito previsões feitas no início do ano, os seus posteriores ajustes e a leitura para à frente.

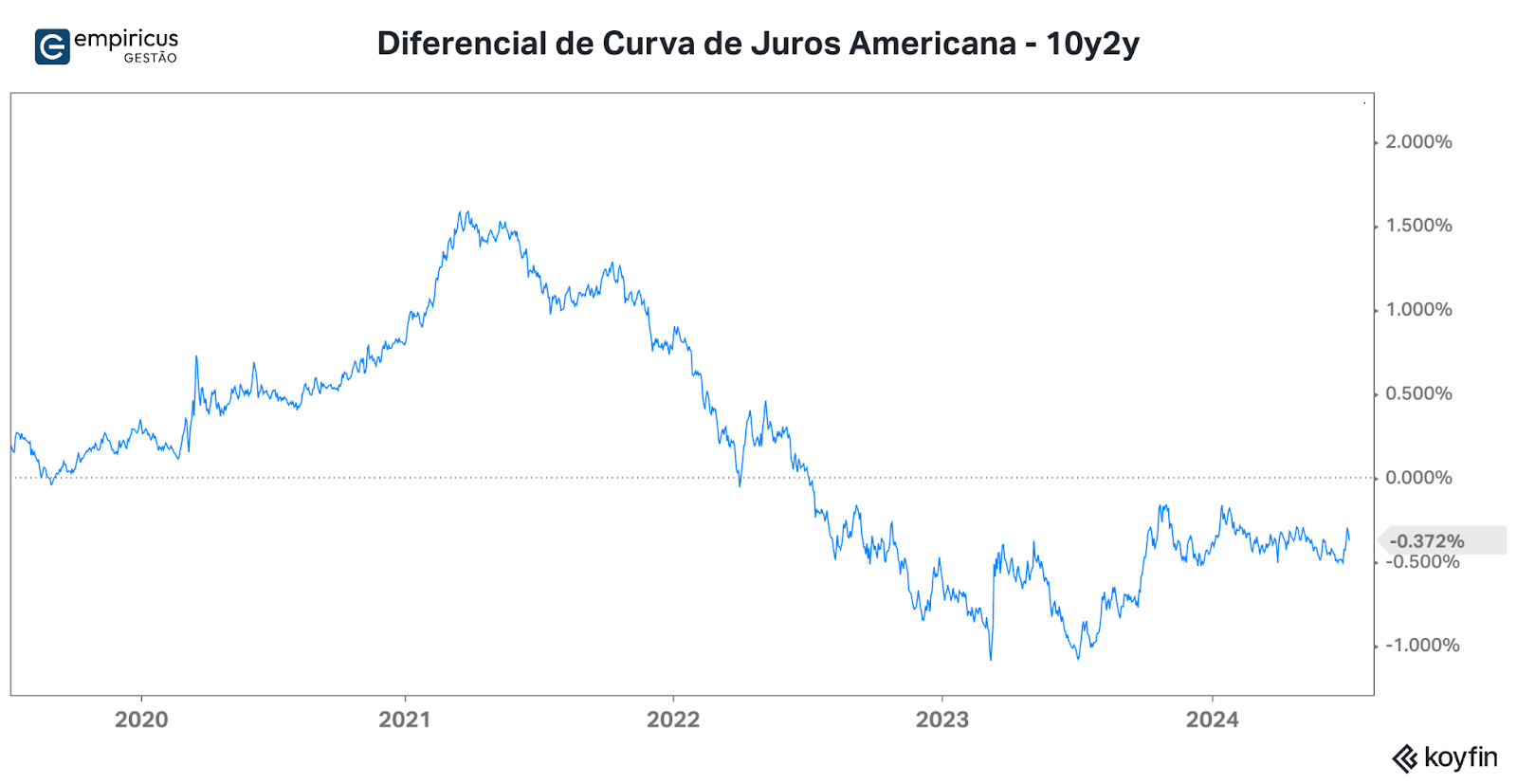

1. As taxas de juros de 10 anos devem terminar o ano entre os 3,5% e 4%, ao passo que o FED deverá iniciar o processo de afrouxamento monetário ao longo do primeiro semestre do ano. A curva de juros nos EUA voltará a ficar positivamente inclinada (os juros de 10 anos pagarão mais do que os juros de 2 anos), refletindo expectativas mais racionais sobre a economia — desaceleração econômica e continuidade do processo desinflacionário. Este processo no qual os juros de curto prazo caem com maior velocidade é conhecido como “Bull Steepening” e tende a criar uma percepção positiva sobre os ativos de risco das economias.

A probabilidade de redução das taxas de juros ainda em 2024 vem caindo velozmente. Após um primeiro semestre bastante robusto em termos econômicos, e a manutenção da resiliência inflacionária, o espaço para um eventual corte se reduziu bastante. A janela para fazê-lo tem se reduzido, dado o início da corrida eleitoral. Do meu ponto de vista, o Federal Reserve não terá o estímulo necessário para conduzir o processo de afrouxamento monetário, o que praticamente enterra a hipótese do “Bull Steppening”.

Na Carta do Gestor no mês de abril, já havíamos revisado as nossas premissas em relação à taxa de juros de 10 anos americana — esperávamos que terminasse o ano dentro da faixa dos 3,8% aos 4,2% — e que a curva ainda passasse por um processo de flattening. Dados os últimos indicadores econômicos e as projeções para a economia americana, revisamos a faixa para cima — esperamos algo entre os 4% e 4,3% — e a manutenção da inclinação nos patamares atuais (cerca de 40 pontos base).

|

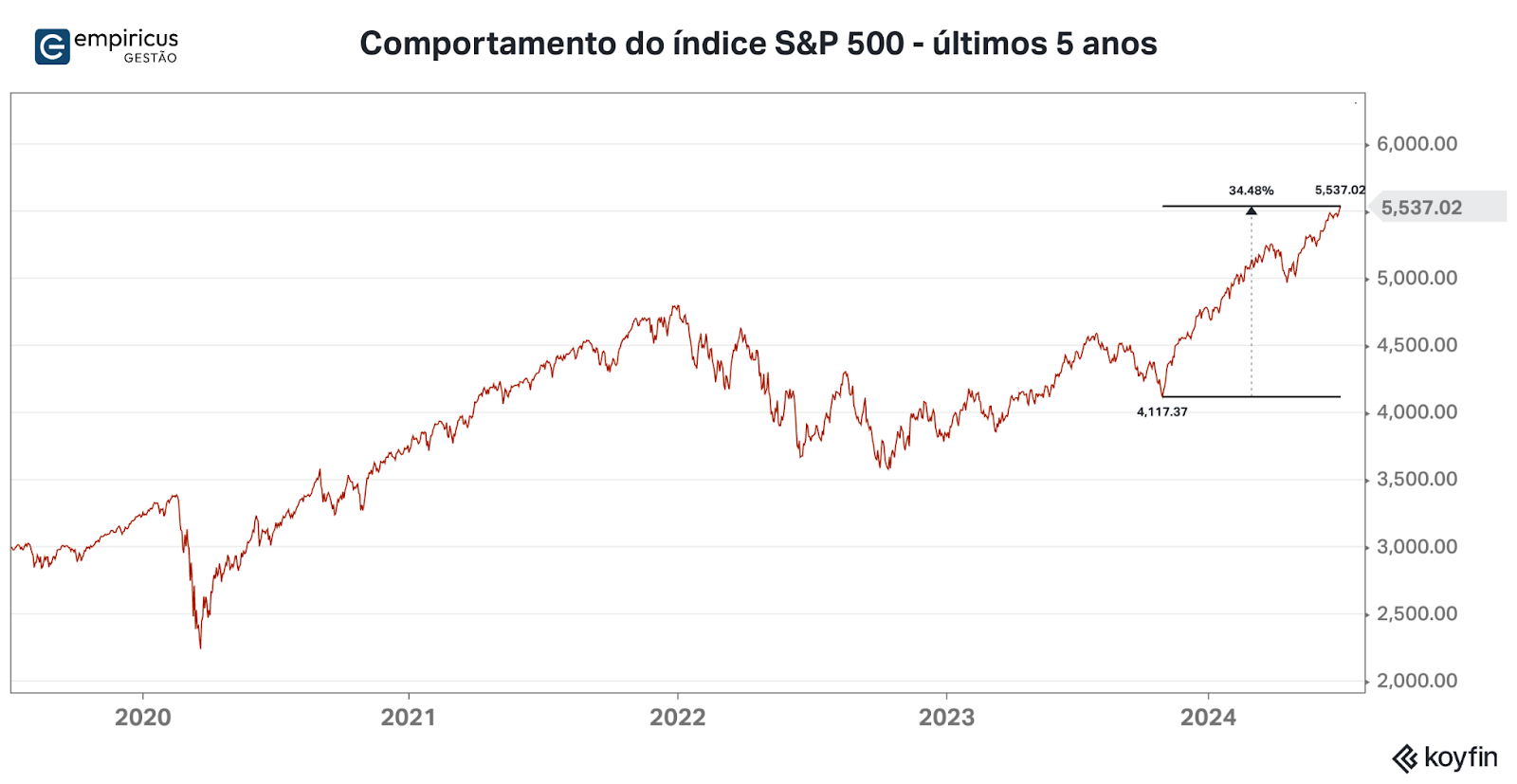

2. O ano de 2024 será positivo para as ações americanas. O ciclo de liquidez positivo deve impulsionar os principais índices para as máximas históricas — as chances são grandes de o S&P 500 se aproximar dos 6.000 pontos no final do ano. É provável que o segmento de “small caps” se destaque, reflexo das fortes quedas dos últimos anos. As Magnificent Seven devem continuar chamando atenção com a implementação das iniciativas ligadas à Inteligência Artificial.

Até aqui, acertamos em cheio. O primeiro semestre do ano foi bastante prolífico para a Bolsa americana. Os destaques obviamente recaíram sobre as empresas de tecnologia, cujos desempenhos superaram os índices. Entretanto, não podemos deixar de destacar a dispersão de retornos em outros segmentos da economia. Com exceção do setor de real estate, todos os demais apresentaram resultados razoáveis e positivos no ano.

|

As small caps americanas estão para trás, mas ainda arrisco dizer que a hipótese de alguma recuperação ao longo do ano ainda existe. De forma mais direta, este conjunto de ações está ligado diretamente à questão dos juros e, também, devido aos modelos de negócios mais antiquados — grande parte das small caps americanas são empresas ligadas aos setores financeiros, de real estate e indústria.

Olhando para o segundo semestre, mantemos nossa expectativa quanto a possibilidade do índice S&P 500 atingir os 6.000 pontos. Os lucros das companhias ainda devem mostrar algum avanço nessa reta final do ano, enquanto as expectativas em torno da dinâmica macroeconômica para 2025 se mostram mais atrativas para um eventual afrouxamento monetário. E vou além: acredito que existe uma chance grande de repetirmos um rali de final de ano parecido com aquele visto em 2023. Isso se daria pela releitura da economia e o ganho de expectativa quanto a possibilidade de um forte afrouxamento monetário. À conferir.

3. O preço do barril de petróleo deve oscilar ao redor dos US$ 80 ao longo de 2024 e terminar o ano mais perto dos US$ 70. Sob essa ótica, o investimento no setor continuará sendo direcionado para as ações das companhias ao invés da commodity. As companhias continuarão retornando fortes volumes de capital aos seus acionistas, por meio das recompras de ações e distribuição de proventos, e, dado o posicionamento dos Hedge Funds nos papéis do setor, as ações têm tudo para surpreender.

As expectativas quanto ao preço do barril de petróleo estão mantidas. E, por ora, acertadas. No fechamento do dia 28 de junho, o preço do barril do petróleo do tipo WTI fechou nos US$ 81,62. No ano, a commodity avança 14%.

À despeito dos conflitos geopolíticos envolvendo Israel e Irã, não houve eventos relevantes capazes de mover os ponteiros da lei da oferta e demanda pelo petróleo. Para o segundo semestre, são poucas as variáveis que poderiam levar os preços mais para cima. Vale ter em mente que preços neste patamar tornam as companhias bem conduzidas em verdadeiras máquinas de geração de caixa.

4. Se o Bull Steepening se confirmar, o dólar perderá força frente às demais moedas globais. O pulso de liquidez levará os recursos para outras regiões do globo e para outras reservas de valor. O DXY voltará a romper a marca dos 100 pontos e caminhará para os níveis pré-pandemia (97 pontos). Neste sentido, os ativos de reserva de valor também voltarão a ganhar espaço. Tanto o Ouro quanto o Bitcoin voltarão a fazer novas máximas ao longo do ano. O primeiro deve superar a marca dos US$ 2.500 a onça-libra, enquanto o Bitcoin deve ganhar o impulso dos ETFs que devem ser aprovados e do “Halving”, e superar a marca dos US$ 70 mil.

Na Carta Do Gestor de abril, já havíamos corrigido levemente a rota sobre este tema. O “bull steepening” ficou para trás e, por isso, o dólar voltou a avançar frente às demais moedas globais. O DXY fechou o mês de junho aos 105,84 pontos e deixou os níveis pré-pandemia ainda mais distantes.

O movimento em direção à moeda americana se consolidou após o BCE assegurar o primeiro corte de juros na Zona do Euro. O afrouxamento monetário também fez parte da estratégia dos bancos centrais da Suíça, Suécia e Canadá, que, associadas a instância permanentemente dovish do BoJ (Banco Central do Japão), trouxeram um impulso à moeda americana. Vale ter em mente que os ruídos políticos na França e as eleições em curso, também geraram certa frustração com os mercados locais e o fluxo de investimentos caminhou para as Bolsas americanas.

Para o segundo semestre, não enxergamos mudança de posicionamento dos investidores, especialmente devido à mudança de pólo de atenção em relação aos eventos políticos (eleições nos EUA). Por isso, subimos nossa expectativa frente ao DXY e esperamos que ele se mantenha acima dos 105 pontos até o final do ano.

Já os ativos de reserva de valor continuarão a se destacar. O ouro e o bitcoin se destacaram neste primeiro semestre do ano, apresentando valorização de 12,75% e 43,4%, respectivamente, quando medidos em dólares. Muito provavelmente, a diversificação entre os três instrumentos dólar, ouro e bitcoin continuarão a fazer parte dos portfólios globais. Diante deste aspecto continuamos apostando em uma arrancada do bitcoin até os US$ 100 mil até o final do ano e nos preços do ouro acima dos US$ 2.500 a onça-libra.

5. O desempenho agregado das bolsas dos mercados emergentes deve superar o retorno a ser obtido pelo S&P 500. O Brasil, em especial, está em um “sweet spot” para receber recursos estrangeiros e o Ibovespa deverá superar a marca dos 170 mil pontos até o final do ano.

Ao longo do semestre havíamos mudado nosso posicionamento quanto às bolsas dos países emergentes. Sem o impulso da retomada da economia chinesa, o fluxo de recursos globais acabou se voltando para os países desenvolvidos. Para que o segmento volte a atrair capital, será necessária a reconstrução de um novo ciclo econômico, dado que, ao que tudo indica, momentaneamente, chegamos em um patamar de estabilização das políticas monetárias.

Por aqui, a história permanece a mesma. Apesar do alto grau de antipatia pela Bolsa brasileira, o que definitivamente a tirou do “sweet spot” global, as condições operacionais das companhias melhoraram ao longo dos últimos trimestres. E diante do aumento do “custo de capital” local, após a forte alta do Credit Default Swap (CDS) brasileiro, reduzimos o alvo para o Ibovespa para os 145 mil pontos. Na teoria, o upside ainda é relevante, mas vale ter em mente que esta estimativa seria o tal do valor justo, dado o atual nível de lucratividade das companhias.

Na prática, a convergência para estes números pode ser bem mais demorada do que o esperado. Aqui, a surpresa pode vir das companhias ligadas ao mundo das commodities e exportadoras, cujos resultados contratados após a forte valorização do dólar frente ao real já devem dar os seus primeiros sinais de avanço nos resultados do segundo trimestre de 2024.

6. As taxas de juros que vencem daqui a dois anos (jan/26) terminarão o ano de 2024 abaixo do nível da Selic terminal projetada pelo Focus (8,5%). O processo desinflacionário em curso, gerado pelo fraco desempenho da economia brasileira, deixará o caminho livre para Roberto Campos Neto e seus diretores acelerarem o passo de queda da Selic ao longo do ano. O reflexo disso virá da forte queda do juro real brasileiro, que voltará aos níveis de 2018-19.

Ao longo do semestre, paulatinamente, viemos revisando a nossa projeção da taxa Selic para o final do ano. O processo de afrouxamento monetário aqui no Brasil foi por terra e a taxa básica teve o seu ciclo de queda encerrado nos 10,5% ao ano. A não ser que alguma surpresa muito positiva apareça no horizonte, trazer os juros para a casa do um dígito parece agora uma manobra muito arriscada para a condução da economia no país.

As taxas de juros que vencem daqui a dois anos agora já se encontram em níveis próximos dos 11,75% ao ano, enterrando nossas expectativas do começo do ano. Ainda esperamos juros reais mais baixos do que aqueles praticados recentemente, mas o nível parece mais elevado do que aquele que havíamos estimado (ao redor dos 5%). Para o final do ano, apostamos em juros reais mais próximos da casa dos 6%.

7. As ações da Petrobras não repetirão a dose de 2023 — valorização de 95% —, mas entregarão um retorno superior ao Ibovespa para os seus acionistas. O índice de Small Caps finalmente superará o retorno do Ibovespa no ano fechado.

As ações da Petrobras devem continuar a se destacar frente às demais empresas da Bolsa brasileira. A dinâmica do petróleo, já pontuada anteriormente, e a necessidade do governo brasileiro por seus dividendos, deverão voltar a atrair os investidores no final do ano. Já vimos um processo de recuperação dos preços das suas ações ao longo do último mês e acreditamos que o movimento se estenderá.

Em relação ao índice de Small Caps, mudamos parcialmente nossa visão. O fluxo de recursos para a Bolsa brasileira ainda é negativo no ano e são poucos os atrativos para que ele ganhe tração. Isto posto, não nos parece que as ações ligadas ao cíclico doméstico terão fôlego suficiente para ultrapassar as nossas Large Caps. Apesar da visão construtiva, a expectativa de retornos positivos se estendeu um pouco mais no tempo.

8. Os primeiros meses de 2024 serão extremamente desfavoráveis para o dólar frente ao real. Rapidamente ele deve atingir a marca dos R$ 4,50. Entretanto, para que ele não se fortaleça no final do ano, a economia brasileira precisará dar sinais mais contundentes de recuperação e ir além do agronegócio. Caso essa recuperação não apareça, a moeda americana terminará o ano como começou, na casa dos R$ 4,80.

Erramos feio as projeções para o dólar até aqui. Minha culpa. Estava muito mais otimista com o fluxo de recursos provenientes do agronegócio e pelo apetite de investidores estrangeiros pelo setor. Entretanto, o que ficou claro foi que a desmontagem dos instrumentos de arbitragem relacionados aos juros brasileiros acabaram por apresentar um impacto mais forte na moeda brasileira. A mesma dinâmica pôde ser vista em relação aos demais emergentes.

Para a reta final do ano, esperamos uma maior volatilidade do real frente ao dólar, o que fez aumentar a amplitude da nossa estimativa para a moeda americana. Ao longo do semestre, ela deve oscilar entre a faixa que vai dos R$ 5,20 aos R$ 5,70.

O aumento da amplitude da faixa diz respeito aos ruídos políticos, que não parecem sair do radar e devem ganhar monta com a escolha do novo presidente do Banco Central a ser realizada em setembro; aos sinais provenientes dos mercados internacionais que devem continuar a favorecer o dólar frente às demais moedas internacionais e, claro, às eleições americanas. À conferir.

O comportamento dos mercados em junho

O mês de junho foi marcado pelo bom desempenho das Bolsas americanas. Puxadas principalmente pela continuidade do movimento das ações de tecnologia, o principal destaque acabou ficando com as ações da Apple, que deslancharam após o evento voltado para os desenvolvedores — o WWDC. A iniciativa voltada para a inserção das ferramentas de inteligência artificial em seus aparelhos acabou trazendo de volta os investidores para as ações e ajudou a empurrar os índices.

Do lado macroeconômico, não houve novidades. Na última reunião do FOMC, Jerome Powell e seu time mantiveram a postura de alerta e não abriram espaço para o início do processo de afrouxamento monetário. Essa dinâmica tem se repetido ao longo das últimas reuniões e a resposta dos investidores têm sido positiva.

No âmbito da inflação, os sinais foram mais positivos sob a ótica dos indicadores tradicionais, entretanto insuficientes para provocar uma caminhada mais forte dos juros americanos para baixo. De acordo com as palavras do próprio Powell, a inflação só deve ceder para os níveis anteriores à pandemia (ao redor dos 2%) no final de 2025 ou no começo de 2026. Dada essa premissa, uma eventual queda mais rápida dos juros precisaria se balizar em um comportamento diametralmente oposto da economia global atual.

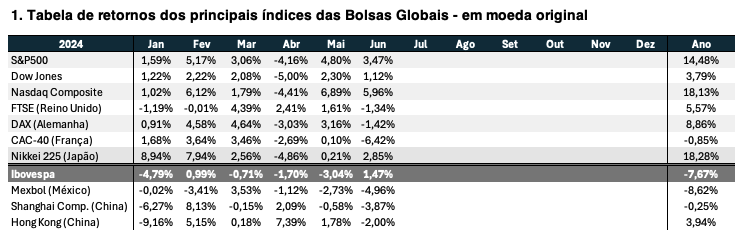

Observando os retornos das principais bolsas globais em junho, podemos perceber claramente o apetite pelo risco. As ações americanas mais uma vez se destacaram e os principais índices S&P 500 e Nasdaq avançaram 3,47% e 5,96%. Do lado negativo, ficaram as ações francesas que caíram sob o efeito das questões políticas. O avanço da “extrema-direita” no país trouxe ruídos para as ações do país. O efeito só não afetou o euro fortemente devido ao bom posicionamento dos demais países do bloco.

Já as ações dos emergentes voltaram a apresentar maus resultados. Na China, o governo voltou a pilotar o Yuan, após as medidas de estímulo não causarem efeitos claros na economia. Os principais índices das Bolsas do país caíram no período. As eleições no México também causaram ruídos e, pasmem, o Mexbol — principal índice do país — agora cai mais que o Ibovespa no ano (saímos da lanterna, ao menos em moedas originais).

Por aqui, a Bolsa brasileira ficou oscilando ao sabor das notícias provenientes do front político econômico. Ao final do período, o Ibovespa conseguiu emplacar uma boa valorização (+1,47%). As ações ligadas às commodities e as exportadoras acabaram dando o tom mais positivo. Destaques para as ações do setor de frigoríficos, Suzano e Weg, que apresentaram valorização na casa dos dois dígitos.

|

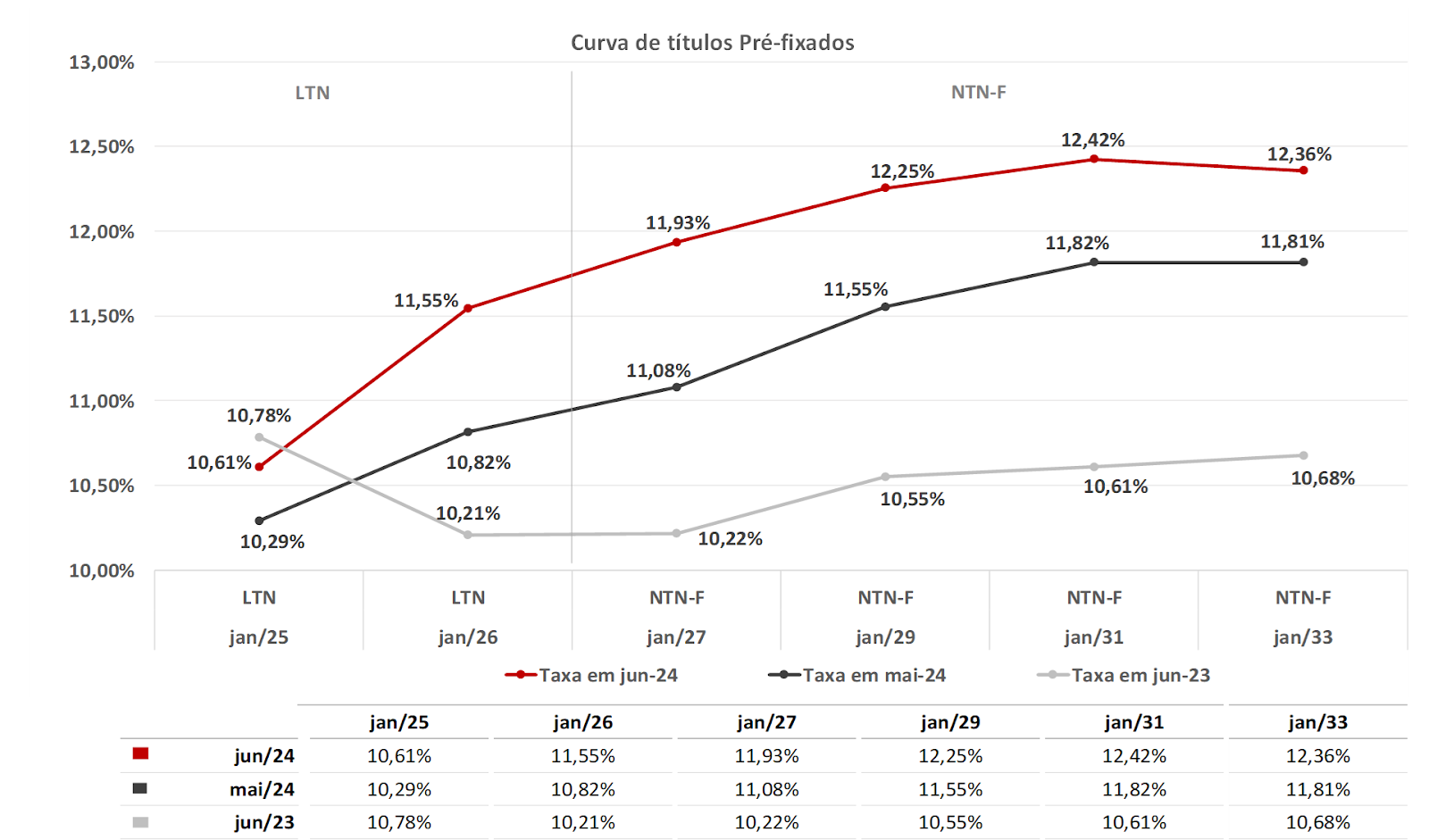

Do lado da renda fixa local, a história se repetiu. A estrutura a termo da curva de juros avançou em todos os seus vértices e se aproximou novamente dos níveis vistos no começo de 2023, antes do início do ciclo de queda da Selic. A trajetória ascendente indica uma descrença clara nos rumos da política fiscal do país. Para nós, abre uma oportunidade de ouro para adquirirmos títulos com juros reais elevadíssimos especialmente em nossos produtos de previdência (a hora de aportar é agora).

|

Vamos agora para as principais estratégias da casa.

Os fundos de investimentos da Empiricus Gestão

Os Fundos de Ações Internacionais (Tecnologia e Stocks)

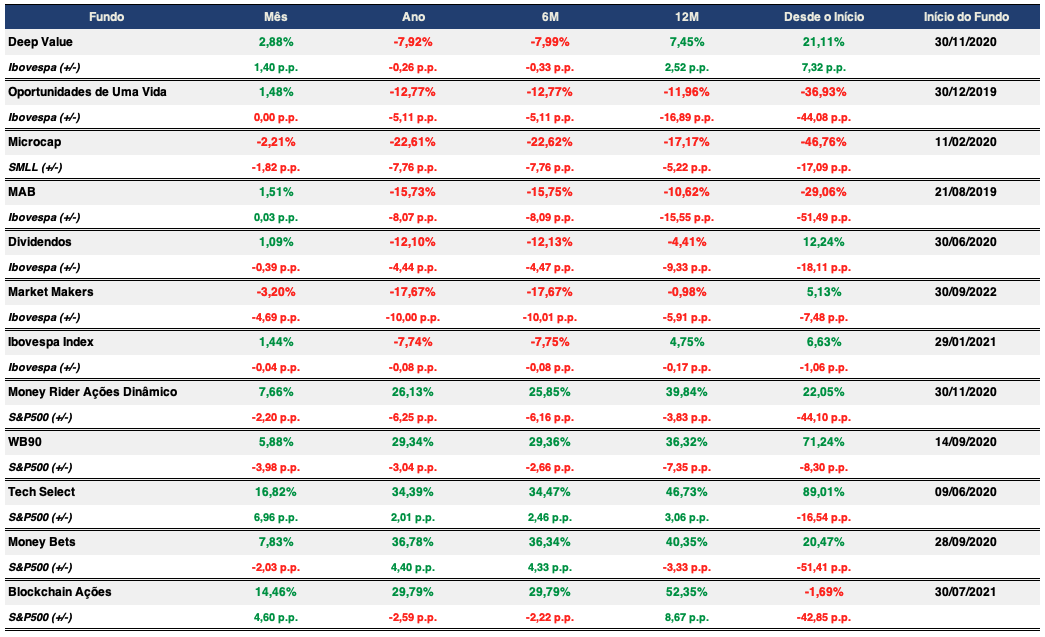

O mês de junho foi bastante prolífico para os fundos de ações internacionais. Do lado dos mandatos voltados para tecnologia, o saldo foi excelente. O grande destaque, mais uma vez, veio do Empiricus Tech Select FIA BDR Nível 1, que subiu 16,82% no mês. A retomada do peso nas ações da Apple em maio rendeu bons frutos, além das boas retomadas das ações da Meta e Amazon. No ano, nosso carro chefe no segmento de tecnologia apresenta valorização de 34,39%.

O Empiricus Money Bets FIA BDR Nível I apresentou um desempenho mais contido, fruto de movimentos de gestão mais cautelosos. No mês, a rentabilidade atingida foi de 7,83%. Os destaques do mês de maio – Moderna e First Solar – acabaram por devolver boa parte dos ganhos. Entretanto, conseguimos nos apropriar das altas, após reduzirmos fortemente as posições praticamente nas máximas. No ano, o fundo sobe 36,78%.

O Empiricus Blockchain FIA se recuperou da sequência de meses negativos e emplacou uma forte alta de 14,46% no mês. O destaque veio das ações da Nvidia e Broadcom, que se tornaram as ações mais relevantes da carteira. As teses das emerging techs ligadas ao segmento de nuvem e software ainda não deram o ar da graça. Esperamos um segundo semestre melhor para esses casos. No ano, o fundo avança 29,79%.

|

Do lado das estratégias com ações livres, o resultado também foi bastante positivo. Detentor de uma carteira mais equilibrada entre as linhas de growth e value, o Empiricus Money Rider Ações Dinâmico FIA avançou 7,66% no mês. Os destaques aqui vieram da concentração nas ações do Booking e Constellation Software. No ano, o fundo sobe 26,13%.

Já o WB90 FIA mostrou mais uma vez seu bom equilíbrio e avançou 5,88%. É o oitavo mês consecutivo de fortes altas, após a revisão do seu portfólio, com base nas alocações existentes na carteira da empresa de Warren Buffett, a Berkshire Hathaway. O equilíbrio da economia real aqui tem funcionado muito bem. No ano, o fundo avança 29,34%.

|

Os Fundos de Criptomoedas

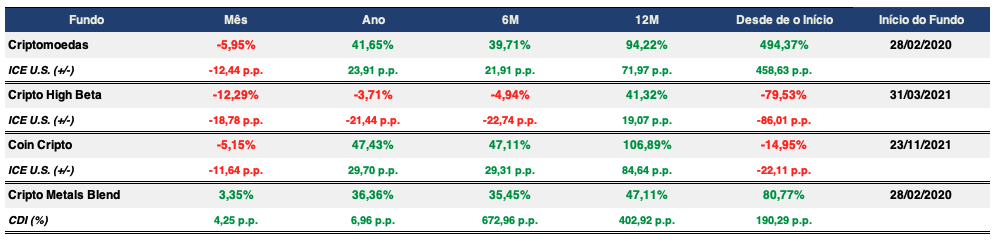

A discussão envolvendo a criação do ETF de Ether continuou no radar em junho. Entretanto, foi insuficiente para trazer o fôlego para as criptomoedas. Durante o mês, as principais criptomoedas, o bitcoin e o ether, apresentaram desvalorização de 11,11% e 10,72%, respectivamente. Esse efeito foi compensado parcialmente pelo dólar. No mês, os fundos Empiricus Criptomoedas FIM e o CoinCripto apresentaram desvalorização de 5,95% e 5,15%, respectivamente. No ano, eles ainda avançam 41,65% e 47,43%. Continuamos a ver um potencial elevado para essa classe de ativos neste ano.

|

Os Fundos Multimercados (FIMs)

Os fundos multimercados da casa apresentaram saldos bastante positivos em junho.

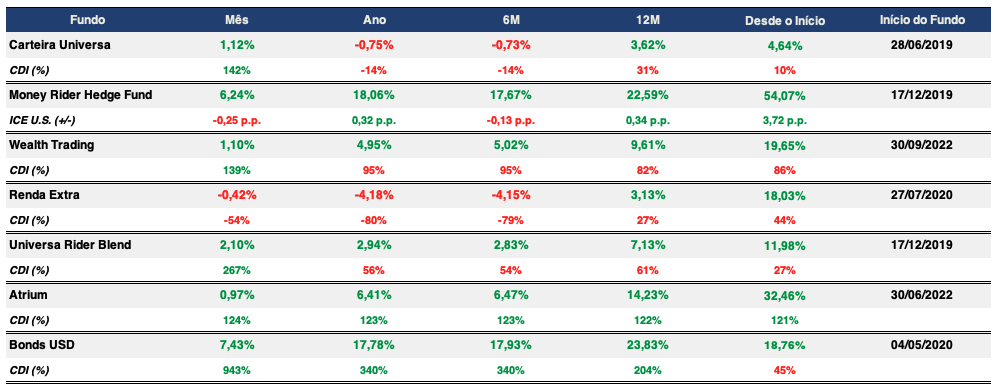

O Empiricus Carteira Universa FIM apresentou ganhos de 1,12%. O desempenho positivo se deveu a boa arrancada do book de ações locais e dos books atrelados ao dólar (ouro e internacional. No ano, o fundo reduziu suas perdas para 0,75%. Para o segundo semestre, enxergamos uma onda mais positiva, especialmente da renda variável brasileira que deve recuperar algum espaço no portfólio dos investidores.

O Empiricus Wealth Trading FIM também apresentou um resultado positivo. Fechou o mês com valorização de 1,10%, ou 139% do CDI. As alocações em renda variável (S&P 500, Japão e Ibovespa) e nos ETFs ligados às commodities (Urânio, Ouro e Petróleo) acabaram puxando o fundo para cima. Na ponta negativa, ficaram as alocações em criptomoedas e na renda fixa (títulos atrelados à inflação). Esse é um fundo multimercado que tem como característica essencial o “risk management” na sua condução, e apesar de sujeito à “drawdowns”, certamente eles serão menores do que os fundos que possuem alocações mais estruturais em ativos mais voláteis. No ano, o fundo sobe 4,95% ou 86% do CDI. Em breve, devemos mudar o seu nome e dar mais corpo a sua política de investimentos.

Por fim, o grande destaque dessa classe voltou a ser o Empiricus Money Rider Hedge Fund FIM IE (MRHF). No período, o fundo apresentou valorização de 6,24%, e agora no ano avança 18,06%. Todos os books apresentaram retornos positivos, com destaque para o Macro e Commodities. Aos poucos, mas com passos largos, estamos retomando os bons momentos do fundo.

|

Os Fundos de Ações Nacionais (FIAs)

Para as ações locais, o mês de junho pode ser dividido em dois. Após um início bastante atribulado, ocasionado após a forte saída de recursos dos estrangeiros, aos poucos a Bolsa brasileira foi retomando seu espaço. No final do mês, o Ibovespa cravou uma alta de 1,47% e abriu espaço para uma retomada mais consistente. A leitura macroeconômica ainda continua negativa para as ações dos emergentes, mas existe uma janela de oportunidade com as tradicionais realocações de carteiras dos hedge funds globais que acontecem na virada de julho para agosto. Para frente, continuamos construtivos.

No mês de maio, o Empiricus Oportunidades de uma Vida FIA apresentou valorização de 1,48%, enquanto o Empiricus Microcap Alert FIA perdeu 2,21%. Já o Empiricus Deep Value Brasil FIA foi o grande destaque e avançou 2,88% no mês, puxado pela forte retomada das ações da Suzano e pelo bom desempenho das ações da Petrobras.

|

Os Fundos de Renda Fixa

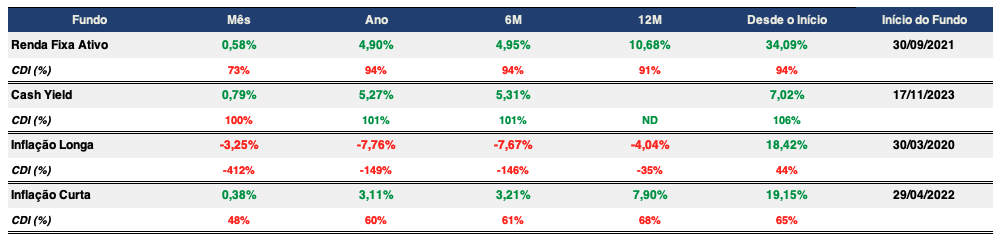

A família de Renda Fixa é composta pelos fundos Empiricus Cash Yield FI RF, criado para ser uma alternativa ao Empiricus Selic Simples, que agora tem uma limitação de aportes de R$ 100 mil; o Empiricus Renda Fixa Ativo FI RF CP LP, e o Empiricus Atrium FIC FIM CP LP, que apesar de construído sob a forma de multimercado, possui uma estratégia de investimento em FIDCs, fundos cuja característica é de renda fixa. A característica mais proeminente desse fundo é o comportamento menos volátil do retorno das cotas, já que as séries de FIDCs presentes na carteira possuem remuneração definida e não são afetadas pela marcação à mercado. Em outras palavras, roda como um “reloginho”. No mês, o fundo apresentou retorno de 1,03%, ou 123% do CDI. No ano, o retorno é 5,39%, ou 122% do CDI.

O Cash Yield possui uma estrutura um pouco mais interessante em termos de remuneração, por permitir o investimento em crédito bancário com grau de investimento elevado. Pequenas alocações já são capazes de gerar excesso de prêmio em relação ao CDI. O fundo completou os seus primeiros seis meses de vida, e, nesse período, rodou a 106% do CDI. A meta de rentabilidade desse fundo é algo ao redor dos 102% do CDI, interessante para um produto que detém liquidez em dois dias.

Já o Renda Fixa Ativo utiliza diferentes estratégias com instrumentos de renda fixa para obter retornos acima do CDI. A volatilidade da estrutura a termo da curva de juros acabou por dificultar a nossa vida no mês de junho e segurou o desempenho da estratégia. No mês, o RF ativo apresentou retorno de 0,58%, ou 104% do CDI.

|

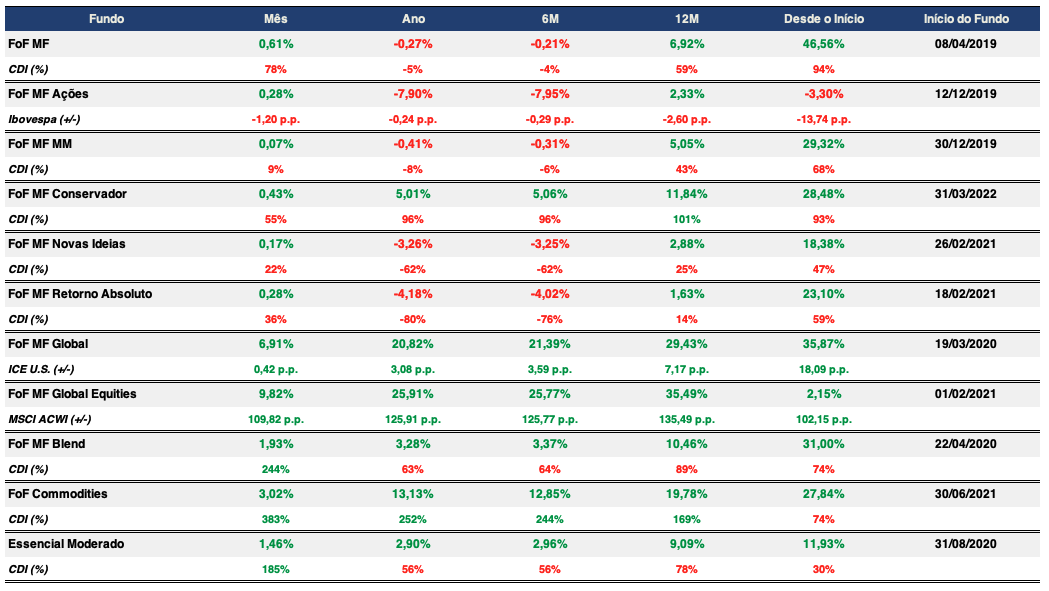

A Família de Fundo de Fundos de Investimento (FoFs)

Em junho, a bolsa brasileira fechou em alta, embora tenha registrado uma queda acumulada de -7,66% no semestre, refletindo o cenário desafiador imposto por fatores macroeconômicos, como a instabilidade política, inflação e as incertezas fiscais. O fundo Empiricus Melhores Fundos Ações apresentou uma leve alta de +0,28%, como destaque positivo o Brasil Capital 30 FICFIA (+2,25%) e Trígono Flagship 60 Small Caps FICFIA (+1,93%), enquanto de negativo o Neo Future FICFIA (-2,38%) e o Pátria Pipe Feeder Private FICFIA (-3,44%).

Em contraste, o mercado norte-americano manteve um desempenho sólido, com ganhos significativos tanto no índice quanto na moeda. O Empiricus Melhores Fundos Multiestratégia (+0,61%) se beneficiou dessa alta, devido à sua exposição no Vitreo Dólar Fi Cambial (+6,99%). Além disso, os fundos de renda variável Dahlia Total Return FICFIM (+2,86%) e Dynamo Cougar FICFIA (+2,77%) aproveitaram o desempenho positivo da bolsa brasileira em junho, contribuindo para a rentabilidade do fundo, ajudando a amenizar os impactos negativos do Pátria Pipe Feeder Institucional FICFIA (-3,41%) e CRPT11 (-4,84%).

Vale relembrar que o Empiricus Melhores Fundos Global está estrategicamente posicionado nas classes de renda fixa, ações, commodities e alternativos, para capturar as oportunidades oferecidas pelos diferentes mercados globais, em junho sua performance foi de +6,91%. Para o investidor geral, o Empiricus Melhores Fundos Blend fornece 10% dessa exposição global, com um resultado de +1,93% no mês.

Nos multimercados, o cenário econômico desafiador, caracterizado por incertezas sobre o afrouxamento da política monetária nos Estados Unidos, a velocidade de queda da inflação e os processos eleitorais em diversos países, além do alto nível de resgates, resultou em um desempenho variado. O fundo Empiricus FoF Melhores Fundos Multimercados registrou uma performance de +0,07%, destaque para o Vtr Sr IE FICFIM CrPr (+2,57%) e Kapitalo Vtr Zeta FICFIM (+2,35%), fundos espelhos das estratégias SPX Raptor e Kapitalo Zeta respectivamente, enquanto os detratores foram os fundos Vista Hedge FICFIM (-2,46%) e Clave Alpha Macro FICFIM (-2,04%).

No segmento de crédito, a decisão do Copom em junho de manter a Selic em 10,50% foi justificada pela combinação de fatores já citados, como a lenta recuperação econômica e as incertezas no cenário global. A classe de crédito continua atraente para os investidores, mantendo um fluxo de captação positivo. O Empiricus Melhores Fundos Conservador (+0,43%) destacou-se com os fundos de crédito privado M8 Credit Strategy Plus FICFIM CrPr (+1,23%) e Arx Vinson P FICFIRF CrPr (+1,07%), enquanto os destaques negativos foram os fundos Quantitas Galápagos FIM (-1,85%) e Riza Daikon FICFIM CrPr (-1,87%).

|

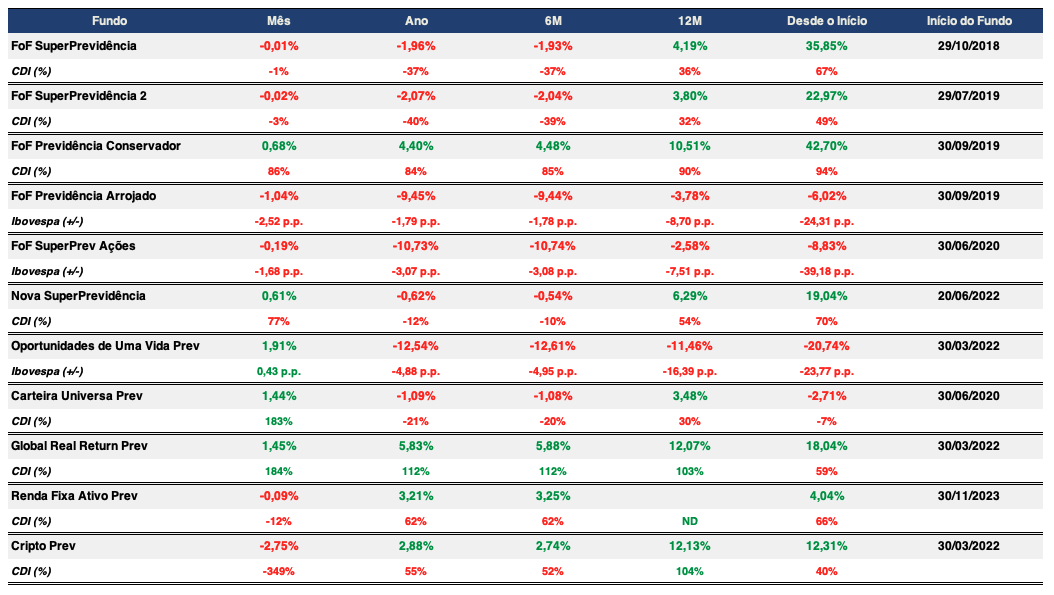

A Família de Previdência e os Fundos Temáticos

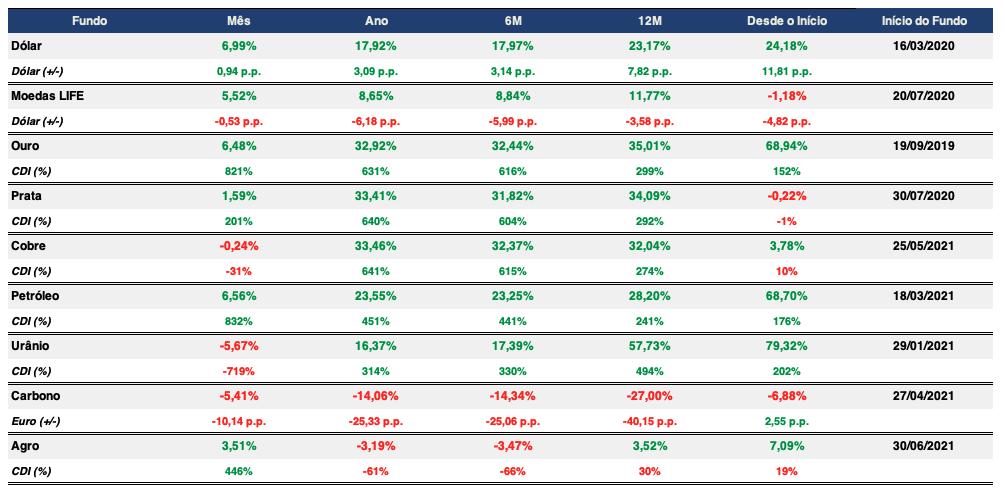

Os resultados da família completa de fundos de Previdência e dos fundos temáticos (Urânio, Ouro, Prata, Cobre, Dólar, Moedas LIFE, Petróleo, Carbono e Agro) podem ser visualizados no Anexo I.

O Empiricus Nova SuperPrevidência (+0,61%), teve como destaque, mais uma vez, o Empiricus Melhores Fundos Global (+6,91%), acompanhado do fundo de ações Brasil Capital 100 Prev FICFIA (+1,69%) e do multimercado Spx Ranger Prev FIF FIM (1,67%). Por outro lado, os detratores incluíram o Pátria Pipe Prev FIE 2 FICFIM (-3,45%) e CRPT11 (-4,84%).

Já o Empiricus Global Real Return Prev FIM apresentou um bom resultado no mês (1,45% ou 143% do CDI), puxado pelo segmento internacional da carteira. Ao longo do mês, viemos aumentando pontualmente a parcela de títulos de longo prazo atrelados à inflação, para aproveitar as taxas reais extremamente elevadas. Ao nosso ver, essa é uma oportunidade bastante interessante, especialmente sob a ótica da Previdência.

|

Anexo I – Mapa de Rentabilidade

|

|

|

|

|

|

|

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

Prezados investidores, Ao refletir sobre o comportamento dos mercados financeiros em 2024 e sobre as perspectivas à frente, me encontrei atraído por um paralelo intrigante. Em 1922, F. Scott Fitzgerald escreveu o conto O Curioso Caso de Benjamin Button, uma personagem que se rejuvenesce com a passagem do tempo, se tornando mais forte e vibrante …

Ler Conteúdo28 nov 2024, 20:08

Antecipando o Amanhã para Moldar o Presente

Prezados investidores, Ao refletir sobre o comportamento dos mercados financeiros em 2024 e sobre as perspectivas à frente, me encontrei atraído por um paralelo intrigante. Em 1922, F. Scott Fitzgerald escreveu o conto O Curioso Caso de Benjamin Button, uma personagem que se rejuvenesce com a passagem do tempo, se tornando mais forte e vibrante …

Ler Conteúdo5 nov 2024, 14:10

Déjà Vu: de volta para o futuro dos mercados

Prezados investidores, Ao refletir sobre o comportamento dos mercados financeiros em 2024 e sobre as perspectivas à frente, me encontrei atraído por um paralelo intrigante. Em 1922, F. Scott Fitzgerald escreveu o conto O Curioso Caso de Benjamin Button, uma personagem que se rejuvenesce com a passagem do tempo, se tornando mais forte e vibrante …

Ler Conteúdo14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

Prezados investidores, Ao refletir sobre o comportamento dos mercados financeiros em 2024 e sobre as perspectivas à frente, me encontrei atraído por um paralelo intrigante. Em 1922, F. Scott Fitzgerald escreveu o conto O Curioso Caso de Benjamin Button, uma personagem que se rejuvenesce com a passagem do tempo, se tornando mais forte e vibrante …

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

Prezados investidores, Ao refletir sobre o comportamento dos mercados financeiros em 2024 e sobre as perspectivas à frente, me encontrei atraído por um paralelo intrigante. Em 1922, F. Scott Fitzgerald escreveu o conto O Curioso Caso de Benjamin Button, uma personagem que se rejuvenesce com a passagem do tempo, se tornando mais forte e vibrante …

Ler Conteúdo4 set 2024, 13:59

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

Prezados investidores, Ao refletir sobre o comportamento dos mercados financeiros em 2024 e sobre as perspectivas à frente, me encontrei atraído por um paralelo intrigante. Em 1922, F. Scott Fitzgerald escreveu o conto O Curioso Caso de Benjamin Button, uma personagem que se rejuvenesce com a passagem do tempo, se tornando mais forte e vibrante …

Ler Conteúdo