Carta do Gestor

Deep Value Brasil FIA: Turbulências e oportunidades à frente

A temporada de resultados da Bolsa brasileira chegou ao final e podemos dizer que foram poucas as surpresas. Inebriadas pelo ambiente macroeconômico ainda incerto, as companhias brasileiras ainda não mostraram aquele ímpeto capaz de restaurar plenamente a confiança dos investidores locais.

Diante desse quadro, os motivos para o avanço das ações locais ficaram restritos à inércia do ambiente macroeconômico, que nesse começo de ano se mostrou um pouco mais adverso do que o esperado. Apesar do suporte do Federal Reserve para a expectativa de cortes de juros no ano lá fora, por aqui, o discurso de Roberto Campos Neto foi um pouco mais comedido e acabou por, momentaneamente, empurrar os juros brasileiros para cima.

O surgimento de um repique inflacionário neste ciclo ainda é incerto. Os movimentos dos preços das commodities foram bastante dispersos nos últimos meses e, por ora, não conseguiram ganhar fôlego. Algumas delas, entretanto, foram capazes de provocar alguma descontinuidade nos dados de inflação e levaram os juros mais distantes para níveis mais altos. É o tal do “higher for longer” voltando à mente dos gestores.

O problema dessa leitura é que ela leva os fluxos de recursos internacionais de volta para os EUA, onde o investimento nas chamadas “Growth Stocks” está em seu ápice. Entre alocar recursos na fronteira da tecnologia, leia-se inteligência artificial e congêneres, e nos países emergentes, a preferência tem sido claramente pelas primeiras.

Mesmo diante desse ambiente acinzentado para a renda variável brasileira, os gatilhos para um ano extremamente positivo estão postos à mesas: (i) o afrouxamento monetário em curso promovido pelo BC abre uma folga no caixa das empresas; (ii) no ano passado, grande parte das companhias promoveu ajustes importantes em suas estruturas de custos, visando a melhoria de margens; e (iii) as ações ainda estão extremamente baratas quando comparadas ao seu nível histórico de múltiplos.

Logicamente, precisamos de atenção na seleção das teses de investimento, uma boa calibragem do tamanho das posições e estar preparados para mudanças de rotas. Eu insisto: a gestão de um portfólio de renda variável aqui no Brasil requer a identificação do momento no qual a narrativa sobre a ação ganha força e a aplicação do “timing” de alocação. O retorno financeiro dos negócios quase sempre é posto de lado no curto prazo e o comportamento das ações responde às percepções e mudanças de humor dos investidores. Se manter irredutível à mudança de interpretação de uma tese de investimento pode ser fatal.

Diante dessas premissas, ao longo desses últimos meses fizemos algumas mudanças importantes dentro do portfólio do Empiricus Deep Value Brasil FIA. Frente a última carta, a principal alteração foi a saída das ações da Vale ao longo do mês janeiro, motivada pela deterioração do cenário para o minério de ferro e questionamentos associados à governança corporativa — a insistência do governo em emplacar conselheiros e um novo CEO foi relativamente em vão, mas abriu brecha para incomodar os investidores. A posteriori da nossa tomada de decisão, vieram as notícias referentes às novas condenações na Europa relativas ao evento em Brumadinho, algo que ainda resgata sentimentos ruins frente ao ativo.

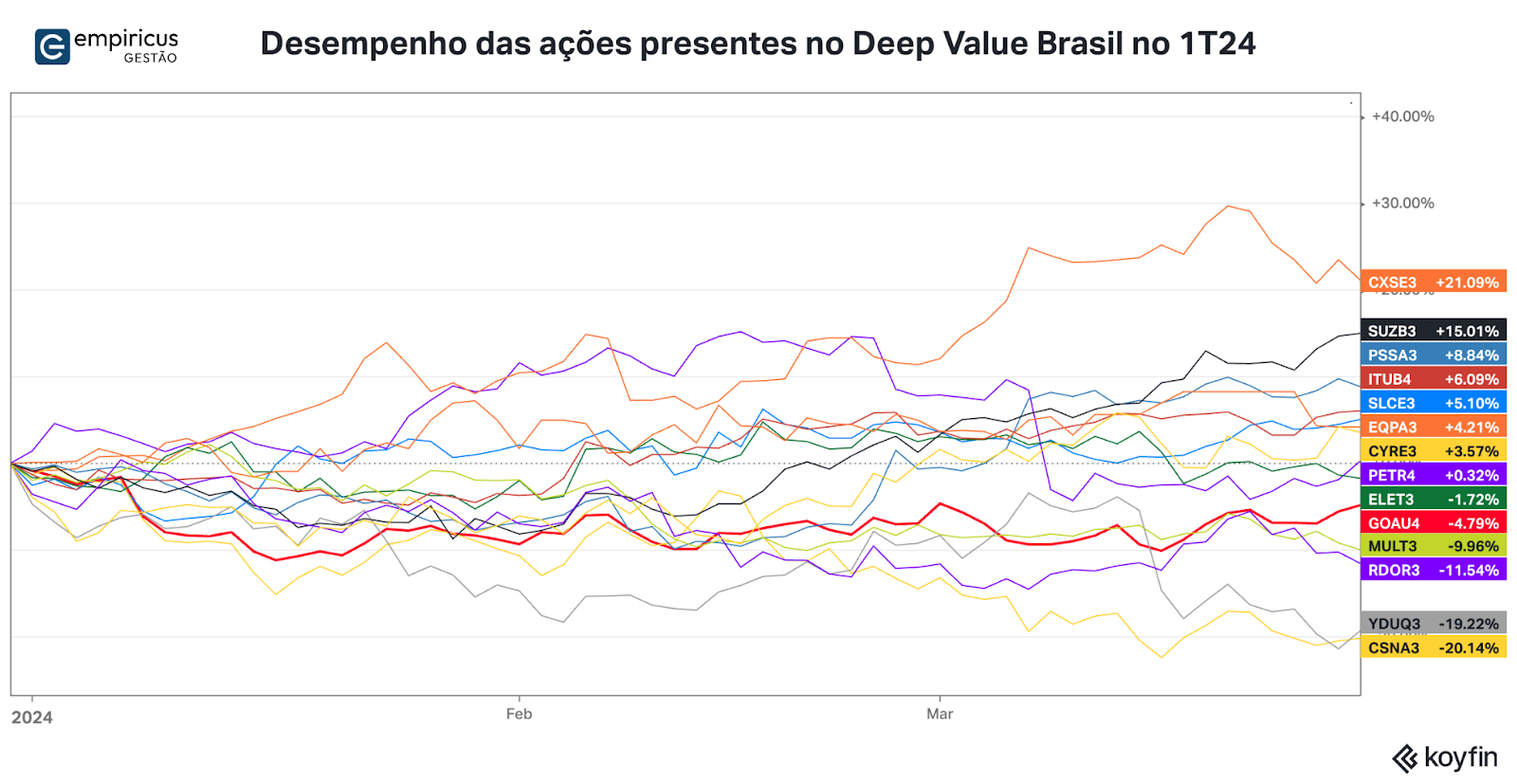

Os recursos provenientes das vendas das ações da Vale foram direcionados à Petrobras, CSN, Yduqs e Caixa Seguridade. Das quatro, o grande destaque acabou com a última, vista como uma das grandes vencedoras dos planos do governo associados à construção civil (Minha Casa Minha Vida) — comentarei mais à frente. Tanto Yduqs quanto CSN frustraram no relativo e acabaram sendo detratoras no comportamento do fundo neste primeiro trimestre.

Ainda do lado positivo, vale destacar as ações da seguradora Porto, cujo desempenho corporativo no último trimestre veio acima das expectativas, e Suzano, cujas ações se moveram recentemente no mesmo passo dos preços da celulose. Por fim, conforme explicitado no Diário de Bordo do dia 12 de março, adicionamos as ações da SLC Agrícola, com o intuito de colher frutos no médio prazo com a recuperação dos preços das commodities agrícolas. Os breves comentários sobre as teses de investimentos podem ser vistos mais à frente.

|

O comportamento do Empiricus Deep Value Brasil FIA no trimestre

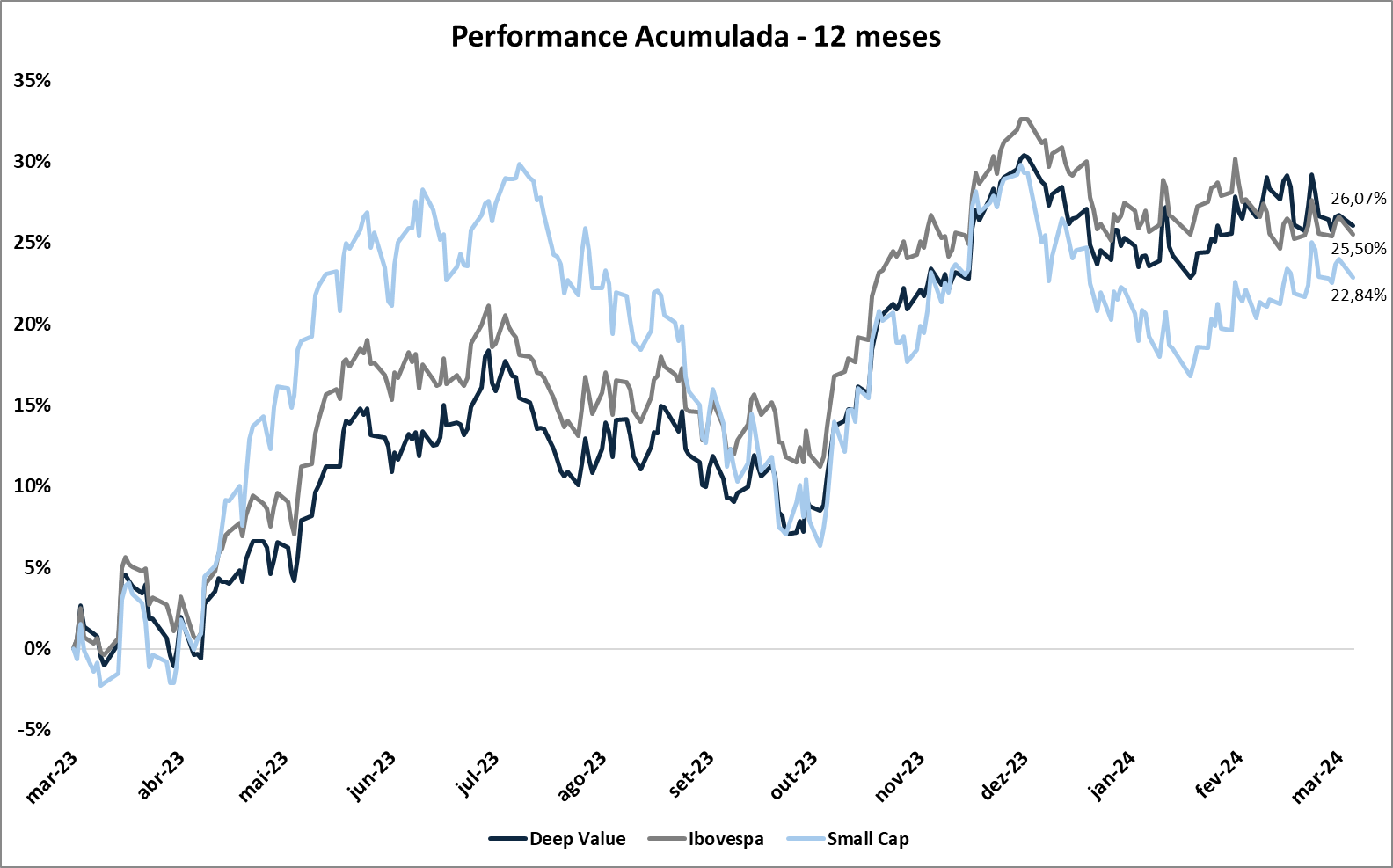

O desempenho do Empiricus Deep Value Brasil FIA nos últimos 12 meses é bastante razoável. Até o fechamento de março, o fundo rendeu 26,07%, à frente dos principais índices da B3 — Ibovespa e Small Caps.

|

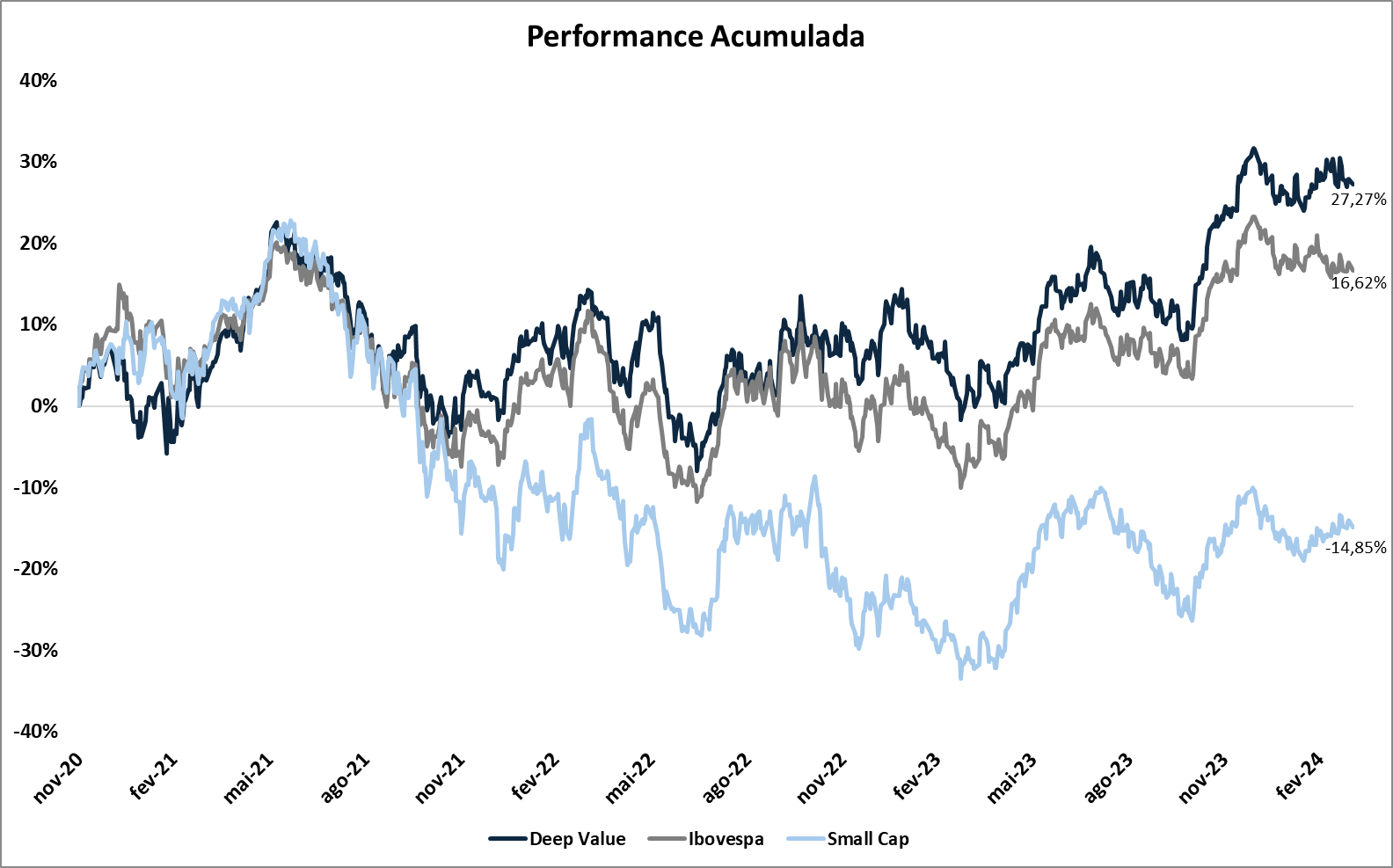

Desde seu início, o fundo apresenta um retorno de 27,27% e supera o Ibovespa por 11 pontos percentuais.

|

A carteira do Empiricus Deep Value Brasil

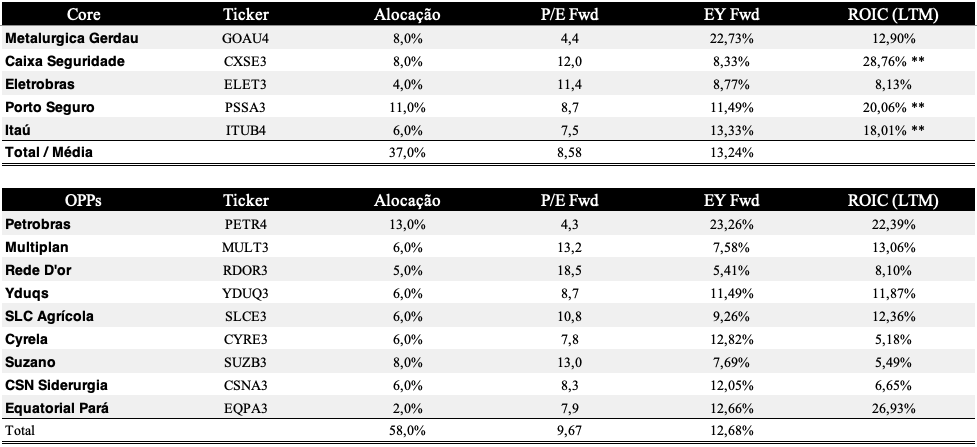

As 14 ações que compõem a alocação atual do Empiricus Deep Value FIA e as suas respectivas participações são as seguintes:

|

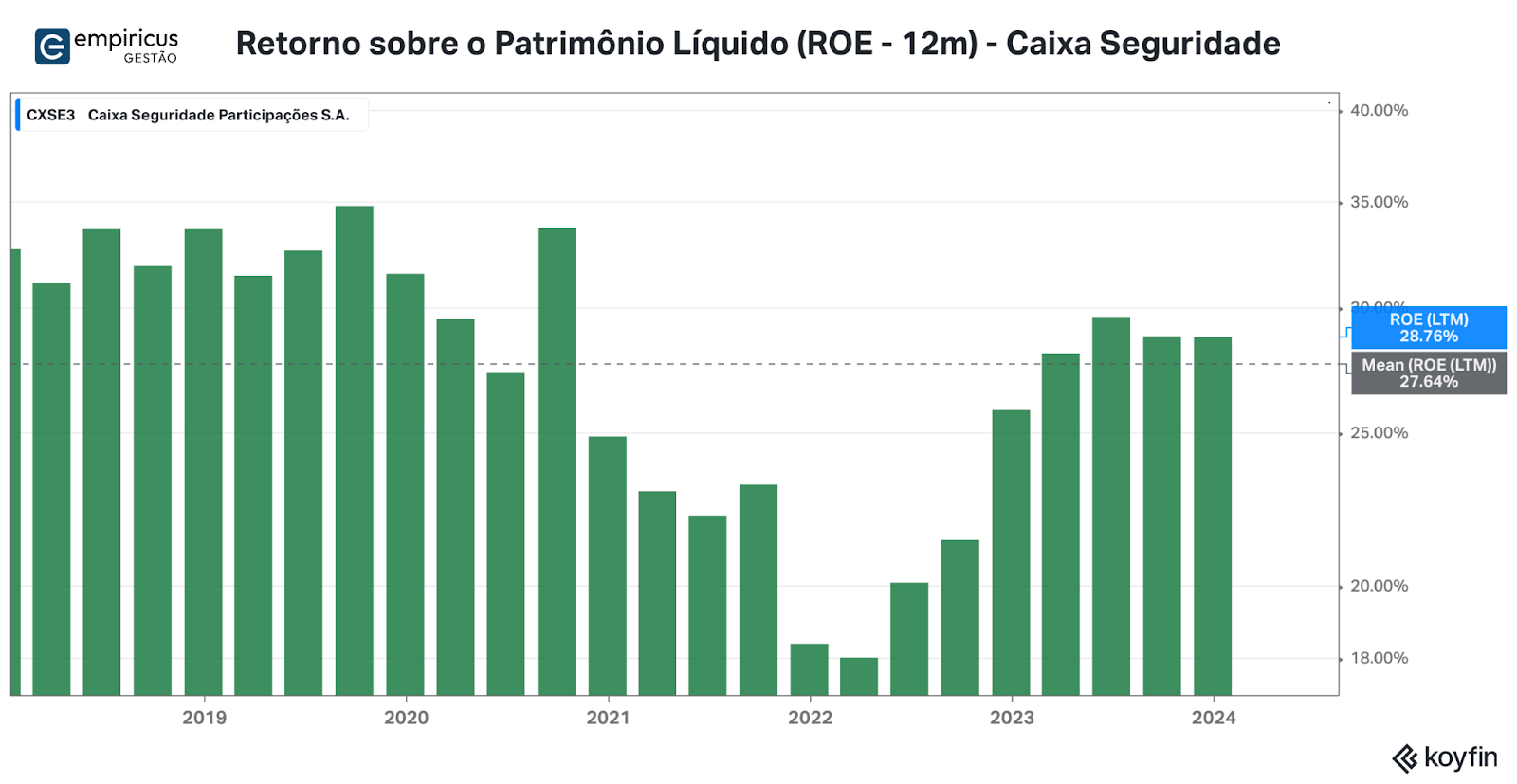

As ações da Caixa Seguridade substituíram as da Vale no bloco Core. Como havia pontuado na primeira edição da Carta, a alocação do Deep Value é dinâmica e, por vezes, mudanças bem fundamentadas pela equipe justificam trocas dos ativos. Neste caso, a empresa estatal é dona de uma operação extremamente rentável e detém parcerias relevantes com participantes de peso no mercado de seguros, e o seu retorno sobre patrimônio líquido nos últimos doze meses perfaz mais de 28%, colocando-a entre as primeiras posições em um ranking formado pelos ativos presentes na carteira.

|

Além dos bons desempenhos operacionais das companhias presentes na carteira, vale mencionar os níveis atrativos de preço das ações. Com exceção da Rede D’or, todas as demais empresas negociam por múltiplos de lucros projetados para 12 meses inferiores às 15 vezes. Na média, é um portfólio composto por um conjunto de ações realmente baratas.

Nas próximas linhas, teceremos os comentários sobre as teses de investimento e sobre os últimos resultados trimestrais, divulgados pelas empresas recentemente. Vamos lá.

Atualização das teses de Investimento

Metalúrgica Gerdau (GOAU4) – 8%

As ações da Metalúrgica Gerdau deixaram o posto de principal posição da carteira. Apesar das operações redondas, a companhia vem sofrendo por conta da concorrência (talvez, desleal) do aço proveniente da China. A ON Brasil (unidade de negócio), em especial, apresentou fortes perdas das margens, provocadas pela queda dos preços. De acordo com o com a empresa, a taxa de penetração do aço importado superou os 25% em dezembro, quase o dobro dos níveis históricos.

Na unidade ON América do Norte, o desempenho continua bastante robusto, puxado pela boa dinâmica da economia dos Estados Unidos. Os investimentos em formação bruta de capital fixo no país continuam a ser um dos motores do crescimento do PIB americano, mantendo a demanda por aço. A leitura sobre uma possível recuperação do setor automotivo, também pode ser um gatilho interessante para a manutenção dos resultados positivos à frente.

A verdade é que ainda existem gatilhos capazes de levar as ações para cima. O primeiro deles, talvez mais fundamental, seria algum anúncio do governo associado à questão da importação do aço chinês. Tarifas de importação mais elevadas poderiam empurrar rapidamente as ações do setor para cima. Em segundo lugar, vale mencionar os avanços do programa Minha Casa Minha Vida e, também, das revisões dos investimentos ligados à infraestrutura, algo que começa a ganhar tração. Por fim, vale mencionar a queda dos juros, que tende a ser favorável ao setor como um todo.

Apesar destes gatilhos, as ações da companhia já não apresentam um bom desempenho há algum tempo. No ano, as ações caem 1,85%. Nem mesmo os (relativamente) bons prognósticos de retornos aos acionistas por meio de recompras e dividendos foram capazes de segurar a base de acionistas. Neste sentido, e pensando na balança envolvendo risco e retorno, decidimos reduzir a posição nas ações da empresa dentro do Deep Value para 8%.

Eletrobras (ELET3) – 4%

As ações da Eletrobras permaneceram praticamente estacionadas ao longo dos últimos meses. Sem grandes novidades no âmbito de resultados, o comportamento dos preços se deveu mais aos ruídos associados à possibilidade de interferência do governo na condução das suas operações.

A integração de Furnas à operação foi aprovada pela Assembleia Geral de Acionistas (AGE) acontecida em janeiro e abrirá espaço para a empresa conduzir seu plano estratégico. A aprovação era vista como essencial pela administração para a otimização dos negócios. Como pontuamos anteriormente, a cada passo corrigido ganha-se pontos de margem operacional. À conferir nos próximos balanços.

Ao longo dos últimos meses vínhamos reduzindo a exposição das ações dentro da carteira do Deep Value, sob a ótica o incremento de riscos exógenos. O primeiro deles, sem sombra de dúvidas, está ligado às tentativas do governo em interferir no setor de energia (gato escaldado tem medo dos fantasmas da fatídica MP 579); e o segundo, ligado aos prazos mais alongados para os ajustes operacionais. Apesar do mato alto, preferimos manter uma participação menor nas ações neste momento, de 4%, aguardando oportunidades melhores para aumentá-la. No ano, as ações estão praticamente no zero a zero.

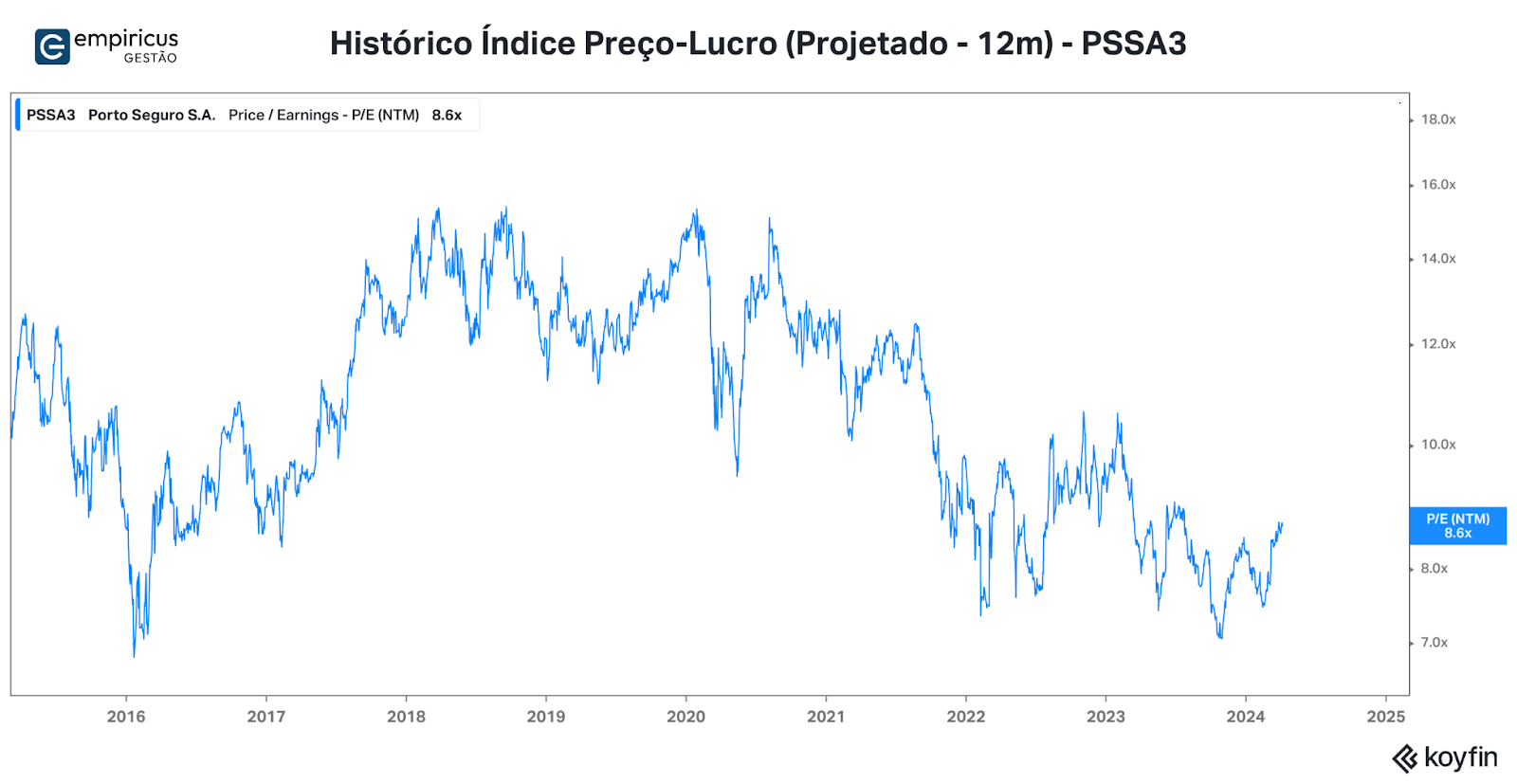

Porto (PSSA3) – 11%

Os números da Porto relativos ao quarto trimestre de 2023 animaram o mercado. As operações de seguros (Auto e Vida) apresentaram boa performance e ganhos de margens no período, proporcionados pelo aumento do número de veículos segurados (alcançou a marca dos 5,9 milhões) e redução da sinistralidade, quando comparada ao mesmo período do ano anterior.

A companhia ainda é a líder disparada do segmento de seguros automotivos e conta com mais de 28% de participação de mercado. Essa musculatura permite a manutenção do poder de preço e o amplo acesso à base de corretores, o que lhe garante diferenciais importantes em termos de posição competitiva.

O crescimento do segmento de saúde também merece menção. Apesar das dificuldades do setor, motivadas pela maior sinistralidade e aumento de custos operacionais, a Porto vem conseguindo ampliar sua participação e, em 2023, já faturou mais de R$ 4,3 bilhões nessa vertical. Por ora, a sinistralidade está bastante controlada, fruto, talvez, das boas vendas feitas recentemente. Quando olhamos a evolução dos números da operação, o ganho de lucratividade é recorrente e os avanços são claros.

Para 2024, esperamos continuidade nesse processo de melhoria dos resultados. Até o fechamento do trimestre, o avanço das ações era de 10,13%. Nada mau, especialmente quando comparado ao restante do mercado. Apesar do bom desempenho nos últimos 12 meses, ainda vejo espaço para que elas voltem a negociar por múltiplos mais próximos dos níveis observados no período pré -pandemia (cerca de 11 vezes lucros contra às 8,5 vezes atuais). Diante dessas prerrogativas, aumentamos a participação da empresa na carteira para 11%.

|

Banco Itaú (ITUB4) – 6%

As ações do Banco Itaú se destacaram nos últimos seis meses e apresentaram forte alta no período (+35%). Destaque entre os grandes bancos brasileiros, continuou a se destacar frente aos demais após a divulgação dos resultados trimestrais. O lucro líquido de R$ 9,4 bilhões, com um ROE de 21,2%, foi amparado pela redução da inadimplência do varejo e pelo crescimento das linhas de serviços e seguros. O banco também declarou dividendos extraordinários de R$ 11 bilhões, perfazendo uma distribuição de 60% do lucro do ano.

Ao longo de 2023, ficou claro que o Itaú foi o banco que melhor navegou o último ciclo de crédito, conseguindo estabilizar sua inadimplência mais rapidamente que seus concorrentes, em função da abordagem mais conservadora na concessão do crédito. Isso levou a uma merecida expansão nos seus múltiplos de mercado merecida.

Olhando para frente, para 2024, o Itaú deve continuar se aproveitando do seu momento operacional. O alívio da inadimplência, associado à boa alocação de recursos deve empurrar diferentes linhas de negócio do banco. O segmento ligado à área de investimentos deve ganhar o suporte do afrouxamento da política monetária, enquanto do lado do crédito, os sinais de melhoras da inadimplência abrem espaço para algum crescimento da carteira de crédito. O Banco claramente guarda um excelente binômio margem de segurança e retorno para os seus acionistas. O tamanho da posição nas ações do Banco dentro do Deep Value é de 6%.

Petrobras (PETR4) – 13%

Novamente, os resultados operacionais da Petrobras (PETR4) relativos ao último trimestre de 2023 foram resilientes. Entretanto, os investidores reagiram mal diante da “revisão” da política de dividendos feita pela companhia. Como sempre, os efeitos perversos da tentativa do governo em modificar os benefícios para os acionistas trouxeram preocupação.

Quando se observa os números, no entanto, esse sentimento é deixado de lado. No segmento de Exploração & Produção (E&P), o mais relevante, o Ebitda ajustado atingiu os R$ 57 bilhões, queda de 4% na comparação com o 3T23, afetado por preços menores do petróleo no período e despesas de abandono de alguns campos. Ainda assim, é importante lembrar que o custo de extração (lifting cost) segue em patamares bastante competitivos (US$ 5,52 dólares por barril) e o aumento da produção no pré-sal deve continuar rendendo boa geração de caixa para a companhia.

No segmento de Refino, o Ebitda ajustado caiu 6%, para R$ 9,7 bilhões, muito em função do ajuste de estoques, devido à desvalorização do petróleo no período. Desconsiderando esses efeitos o Ebitda teria saltado de R$ 4,6 para R$ 11 bilhões, um sinal importante de que a companhia segue visando o lucro nessa linha (nada de operar com prejuízos, como muitos temem).

Os demais segmentos também não apresentaram surpresas e o lucro líquido da companhia atingiu a marca de R$ 41 bilhões. A frustração veio mesmo nos dividendos, que ficaram na casa dos R$ 14 bilhões, em linha com a política da empresa. Os dividendos extraordinários, cuja distribuição havia se tornado recorrente, por ora, foram suspensos (ou melhor, estão sob debate).

Dado a excelente dinâmica operacional e o valuation extremamente atrativo (as ações da empresa negociam por meras 4 vezes seus lucros), decidimos aumentar o peso nas ações logo após a divulgação dos resultados. Já vimos este mesmo movimento das ações em outros episódios similares que trouxeram frustração momentânea para os investidores, e a resposta de médio prazo quase sempre foi bastante positiva. O risco nesse momento nos parece bastante aceitável e, por isso, aumentamos a participação da estatal para 13% da carteira.

|

Yduqs (YDUQ3) – 6%

Iniciamos o ano bastante otimistas com o setor de educação, em especial com a Yduqs. Os avanços operacionais ao longo de 2023 foram refletidos nos números do 3T23 e, por conta deles e pelo valuation atrativo, decidimos aumentar o peso substancialmente das ações na carteira. Má escolha…

No pregão seguinte à divulgação dos números relativos ao 4T23, as ações da empresa desabaram e, de lá para cá, pioraram ainda mais. Apesar do crescimento razoável, puxado pelos segmentos premium (medicina e Ibmec), a linha operacional foi afetada pelo aumento das despesas comerciais e, também, das despesas com a provisão para inadimplência.

Essa dinâmica mais difícil do setor não surpreende, dada a retomada ainda mais lenta no pós pandemia. Entretanto, as perspectivas não parecem justificar pesos mais elevados nas ações. Ao longo das últimas semanas, reduzimos a participação nas ações para 6%.

Apesar da história atrativa, as linhas premium contribuem positivamente para as margens e dão maior qualidade ao produto da empresa. Entretanto, o ponto de virada e de solidificação dos resultados parecem que vão atrasar um pouco mais. Diante desses pontos, na reta final de março, reduzimos a exposição às ações para 6%.

Caixa Seguridade (CXSE3) – 8%

Estrela do Deep Value em 2024, as ações da Caixa Seguridade despontaram. A alta de mais de 22% foi sustentada pelos bons resultados trimestrais e, também, por ser percebida como um player importante dentro da estratégia do governo associada ao programa Minha Casa Minha Vida.

A seguradora divulgou números sólidos no último trimestre. Na frente de seguros, os prêmios emitidos avançaram 21% e alcançaram a marca dos R$ 2,4 bilhões. Além do bom desempenho do tradicional segmento residencial, vale mencionar o crescimento do seguro prestamista, embalado pela maior penetração do crédito consignado.

Do lado das despesas, houve um controle importante da sinistralidade (redução de 7,4 pontos percentuais) e dos custos e despesas, ajudando a levar o lucro líquido para R$ 922 milhões, um crescimento de 22,5% na comparação anual. Um avanço bastante sólido para um ano ainda difícil sob a ótica macroeconômica.

Aos preços atuais a companhia negocia por cerca de 12 vezes os lucros para os próximos doze meses. O bom dividendo joga a favor (o yield nos últimos doze meses foi de, aproximadamente, 6,5%) e o vento de cauda pode levar as ações um pouco mais para cima. No curto-prazo, o risco mais visível está associado à oferta secundária, necessária para que o grupo controlador (Caixa Federal) enquadre sua participação.

Diante da forte alta no primeiro trimestre, reduzimos parcialmente o peso nas ações. Agora elas representam 8% da carteira.

|

Cyrela (CYRE3) – 6%

Dentre as companhias ligadas à construção civil, a Cyrela manteve em 2023 sua posição de destaque. No último trimestre do ano, seus lançamentos somaram um VGV de R$ 1,7 bilhão, enquanto as vendas contratadas atingiram a marca dos R$ 2,6 bilhões — as vendas anuais alcançaram a marca dos R$ 8,9 bilhões.

O desempenho diferenciado frente à concorrência pode ser creditado à boa administração da companhia, que vem adquirindo novos terrenos e conseguindo manter um nível de velocidade de vendas bastante razoável (nos últimos doze meses atingiu 46% nos seus lançamentos). O reflexo dessa capacidade operacional aparece na última linha: em relação à 2022, o lucro líquido da companhia avançou 16% e alcançou a marca dos R$ 942 milhões.

Na Bolsa, as suas ações ainda negociam por patamares razoáveis para uma empresa “melhor que a média” do setor — cerca de 8,5 vezes seus lucros projetados e 1,2 vez seu patrimônio líquido. O tamanho da posição das ações dentro do fundo é de 6% frente ao todo.

Rede D’or (RDOR3) – 5%

O desempenho das ações da Rede D’or neste começo de 2024 tem sido frustrante. As perdas de 12,7% são reflexo de um cenário mais complicado para o setor de saúde, especialmente do segmento de planos de saúde. A aquisição da Sul América ainda não trouxe totalmente os benefícios prometidos e os resultados ainda frustram o mercado.

No quarto trimestre, a leitura do mercado não foi diferente. Apesar do desempenho razoável do segmento hospitalar — a receita líquida alcançou os R$ 6,3 bilhões e cresceu 9% na comparação anual, enquanto a geração de caixa operacional avançou 17% —, a decepção veio dos números da Sul América. Houve redução do número de vidas, mas uma queda pequena da sinistralidade, cuja sazonalidade normalmente é favorável no final do ano. Com isso, o resultado operacional veio abaixo das expectativas.

Apesar disso tudo, a tese de investimento nas ações ainda continua de pé. Tal qual havia pontuado na primeira Carta do fundo, divulgada em dezembro, a redução da Selic em curso deve favorecer o serviço da dívida e fortalecer ainda mais o lucro para os acionistas (neste último trimestre, ele atingiu os R$ 645 milhões contra os R$ 13 milhões do mesmo trimestre de 2022). Já a sinistralidade dos planos de saúde da Sul América deve melhorar ao longo de 2024. O espaço para as ações voltarem a ser negociadas por níveis de valuation mais elevados que o atual ainda existe. Mantivemos o peso das ações em 5%.

Suzano (SUZB3) – 8%

O bom desempenho recente das ações de Suzano veio dos resultados razoáveis e das revisões positivas do Sell Side sobre o caso. Sob a nossa ótica, a tese fundamental da Suzano que passa pelo avanço do consumo de celulose no globo, em especial na China, ainda guarda dúvidas (já faz um bom tempo que essa história percorre o setor). Entretanto, o ciclo mais favorável e os aumentos de preços da celulose na Europa, podem dar um fôlego extra para as ações no curto prazo. Diante desse movimento recente, aumentamos a participação nas ações para 8% da carteira do Deep Value.

Multiplan (MULT3) – 6%

A Multiplan é o maior grupo administrador de shoppings no Brasil. Atualmente conta com 20 shoppings em seu portfólio, concentrados especialmente nas regiões Sul e Sudeste. Ao longo da última década, o grupo se tornou um dos maiores consolidadores do setor e se provou um excelente administrador. Seus empreendimentos são voltados para o público A e B — de acordo com eles, representam 81% do fluxo de pessoas —, localizados em áreas centrais.

A resiliência foi o grande adjetivo para o setor. Após os anos ruins de pandemia (2020 e 2021), as vendas dos shoppings voltaram a crescer e atingiram níveis recordes neste ano. A Multiplan foi o destaque do setor, e nos últimos doze meses acumula receitas de mais de R$ 2 bilhões. A história de ganhos de rentabilidade é ainda mais interessante. Ao longo dos últimos anos, a taxa de crescimento da geração de caixa foi quase o dobro do crescimento das receitas, reforçando a tese da capacidade operacional e escalabilidade do negócio. Além disso, a empresa conseguiu reduzir substancialmente sua alavancagem financeira, abrindo espaço para retornar capital aos acionistas, por meio da distribuição de proventos e da recompra de ações.

Apesar de poucas surpresas ao longo do ano, suas ações continuam negociadas por múltiplos razoáveis e com algumas opcionalidades à frente (a iniciativa de torres comerciais e a expansão do Shopping Morumbi são os principais exemplos). É um nome premium, que se aproveita da queda da Selic e de uma possível retomada da economia.

CSN Siderurgia (CSNA3) – 6%

A CSN Siderurgia é uma das grandes empresas do setor siderúrgico brasileiro. Apesar da dificuldade do setor, suas ações acabaram apresentando um desempenho positivo nos últimos 12 meses (+17,6%).

Entretanto, o cenário para frente parece um pouco mais complicado, especialmente sob a ótica do segmento de mineração, que vai ter que lidar com preços de minério mais baixos. Além disso, esperamos níveis mais elevados de investimentos, o que pode retirar um pouco a atratividade da companhia.

Por ora, mantivemos as ações na carteira com base no processo de desalavancagem que continua em curso e, também, na história envolvendo a questão da importação do aço chinês. Uma eventual leitura mais favorável do governo às empresas pode levar a uma tributação maior dos produtos importados e, consequentemente, ajudar a companhia a gerar margens um pouco melhores. A combinação com uma leve retomada da economia brasileira seria o prato cheio para as ações voltarem a chamar a atenção.

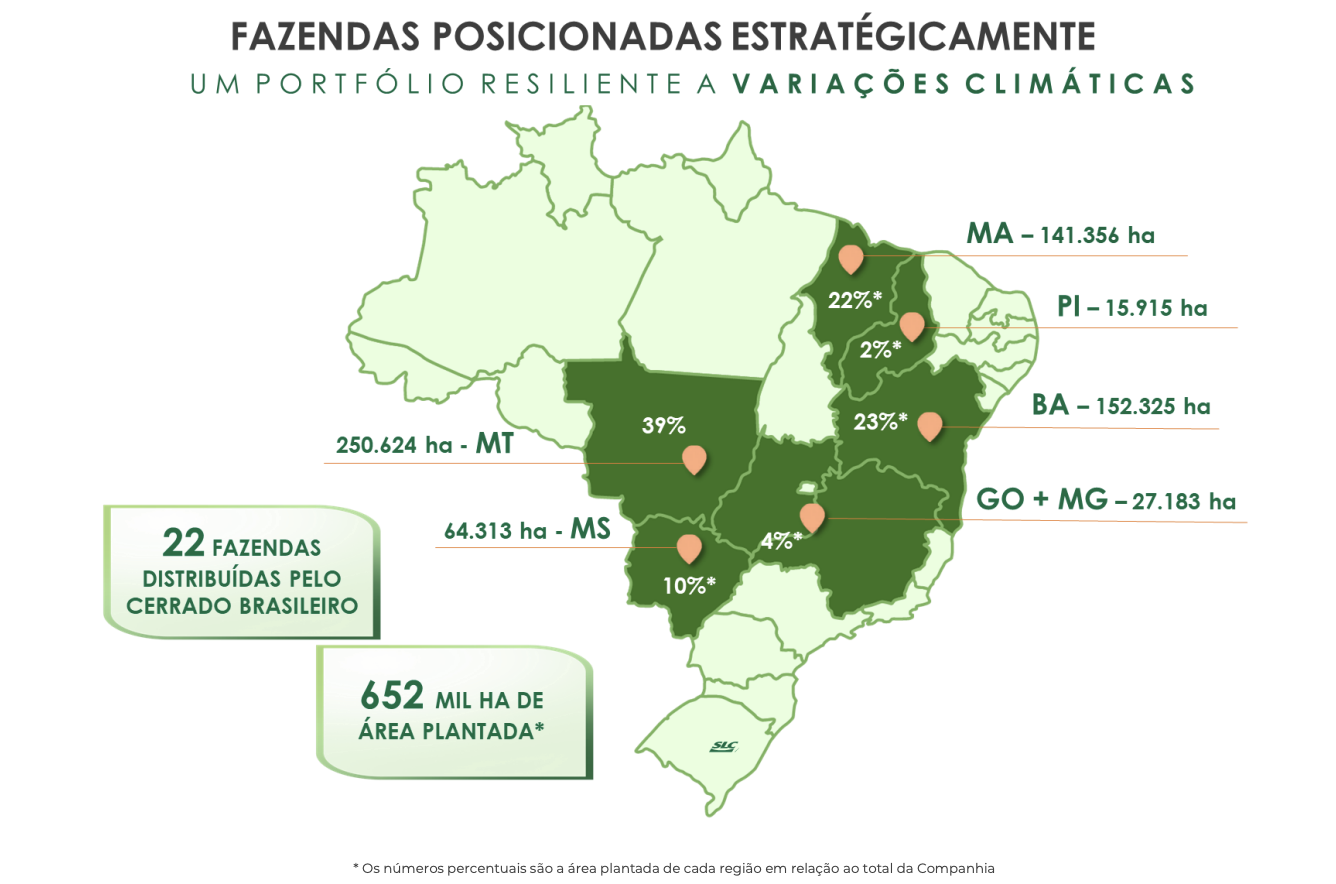

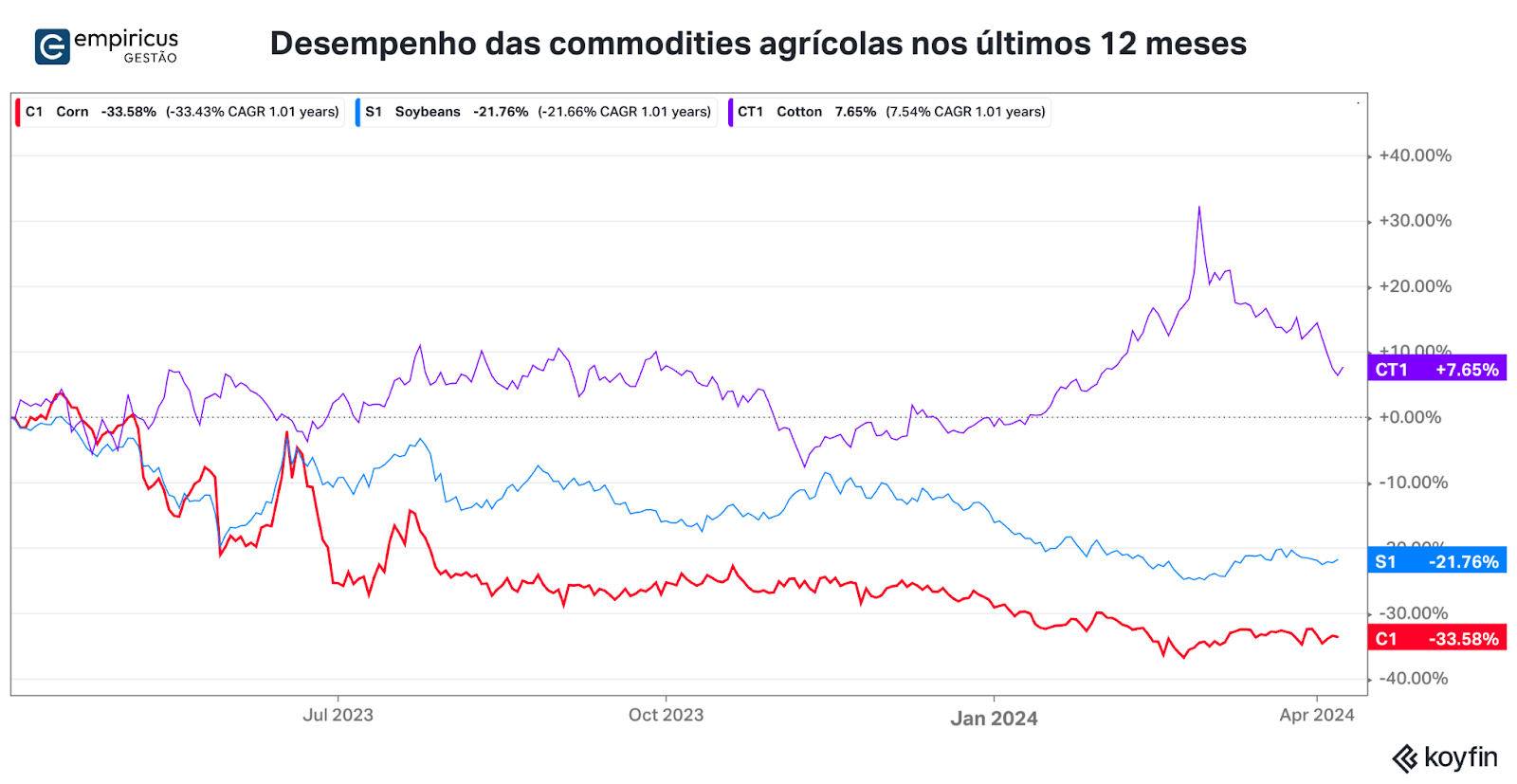

SLC Agrícola (SLCE3) – 6%

Adicionamos à carteira do Empiricus Deep Value as ações da SLC Agrícola durante o mês de março. De certa forma, a tese principal está conectada ao momento mais difícil para o agro brasileiro, no qual as vantagens competitivas da companhia se tornam mais do que claras. Explico.

Se a safra de 2022/2023 bateu recordes de produtividade e de plantio, o mesmo não poderá ser dito neste ano. A quebra da safra da soja 2023/2024 na região do Mato Grosso, provocada pelo efeito do El Niño, afetou o resultado dos agricultores da região. A soja “precoce” (jargão utilizado para designar os primeiros plantios da soja que acontecem em meados de setembro e outubro) sofreu com a estiagem e o calor excessivo provocado pelos eventos climáticos e maturaram muito antes do que deveriam, reduzindo brutalmente a produtividade da colheita. Por conta disso, o volume de soja disponível à venda neste começo de ano acabou frustrando.

Para a SLC, o efeito do El Niño foi negativo, mas não comprometeu os plantios espalhados pelas regiões norte e nordeste. Além disso, o bom planejamento e a leitura sobre as condições das áreas permitiu à companhia antecipar a semeadura do algodão, o que deve lhe dar algum benefício ao longo deste ano de 2024, dado que a venda do produto beneficiado se dá praticamente ao longo do ano inteiro.

Os preços da soja, praticados mais recentemente, permitirão à empresa arrendar marginalmente mais terras por valores oportunos, que deve beneficiá-la em 2025. Além disso, de acordo com a administração da empresa, as previsões para o clima nos próximos trimestres do ano apontam para a formação do La Niña, responsável por chuvas em excesso no sul do Brasil e na Argentina. Esse evento, por sua vez, deve provocar algumas quebras de safra que deveriam acelerar a recuperação dos preços das commodities, especialmente da soja.

Por fim, ainda existe a expectativa de normalização dos preços do milho, cerca de 30% mais baixos do que no ano anterior. A leitura é de que haverá algum reequilíbrio nas safras americanas, que pode levá-lo a preços maiores.

Diante desses aspectos, e dada a oportunidade aberta com a queda após a divulgação dos resultados trimestrais, decidimos alocar parte dos recursos do Deep Value na tese — 6%. Uma empresa premium que negocia por um valuation ainda bastante atrativo.

|

|

|

(CT = algodão; S = Soja; C = milho). Fonte: Koyfin

Considerações finais e expectativas

O primeiro trimestre do ano foi bastante complicado para o mercado acionário brasileiro. Completamente desfalcado de alavancas positivas, de forma geral, as ações locais deixaram a desejar em termos de retornos.

O movimento que se deve majoritariamente à antipatia do investidores locais, que urgem em direcionar seus recursos para a renda fixa – comportamento até compreensível, dado o prêmio em excesso gerado pela Selic elevada –, fez com que o nível de desconto das ações brasileiras alcançasse patamares extremos. Ainda mais se levarmos em conta que talvez, e só talvez, os resultados corporativos mais fracos tenham ficado para trás.

Diante do quadro de maior volatilidade e devido às oportunidades lá fora, os investidores internacionais também deixaram de alocar seus recursos por aqui. Ou melhor, preferiram retirá-los, à espreita da possibilidade de abertura de uma nova janela de oportunidades/liquidez.

Para nós essa janela está escancarada. Certos de que os obstáculos serão duros, procuraremos aproveitar os movimentos do mercado para adquirir ativos mais baratos. A estratégia será exatamente a mesma: diligência e apropriação dos ganhos quando eles se mostrarem razoáveis. Vamos em frente!

Forte abraço,

João Piccioni – CIO da Empiricus Gestão

Disclaimer

Os fundos de investimento não contam com garantia do administrador do fundo, do gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do fundo garantidor de créditos – FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. É recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento pelo investidor ao aplicar seus recursos. Para avaliação da performance do fundo de investimento é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os fundos multimercados com renda variável podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes.

Conteúdos Relacionados

3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

Confira a análise detalhada sobre as turbulências e oportunidades no mercado de ações brasileiro, destacando mudanças significativas na carteira do fundo Empiricus Deep Value Brasil FIA. A carta aborda a performance de empresas como Petrobras, Porto e Caixa Seguridade, estratégias de alocação, e as perspectivas econômicas para 2024. Entenda como a seleção criteriosa de investimentos e a adaptação às condições de mercado podem gerar retornos positivos.

Ler Conteúdo28 nov 2024, 20:08

Antecipando o Amanhã para Moldar o Presente

Confira a análise detalhada sobre as turbulências e oportunidades no mercado de ações brasileiro, destacando mudanças significativas na carteira do fundo Empiricus Deep Value Brasil FIA. A carta aborda a performance de empresas como Petrobras, Porto e Caixa Seguridade, estratégias de alocação, e as perspectivas econômicas para 2024. Entenda como a seleção criteriosa de investimentos e a adaptação às condições de mercado podem gerar retornos positivos.

Ler Conteúdo5 nov 2024, 14:10

Déjà Vu: de volta para o futuro dos mercados

Confira a análise detalhada sobre as turbulências e oportunidades no mercado de ações brasileiro, destacando mudanças significativas na carteira do fundo Empiricus Deep Value Brasil FIA. A carta aborda a performance de empresas como Petrobras, Porto e Caixa Seguridade, estratégias de alocação, e as perspectivas econômicas para 2024. Entenda como a seleção criteriosa de investimentos e a adaptação às condições de mercado podem gerar retornos positivos.

Ler Conteúdo14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

Confira a análise detalhada sobre as turbulências e oportunidades no mercado de ações brasileiro, destacando mudanças significativas na carteira do fundo Empiricus Deep Value Brasil FIA. A carta aborda a performance de empresas como Petrobras, Porto e Caixa Seguridade, estratégias de alocação, e as perspectivas econômicas para 2024. Entenda como a seleção criteriosa de investimentos e a adaptação às condições de mercado podem gerar retornos positivos.

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

Confira a análise detalhada sobre as turbulências e oportunidades no mercado de ações brasileiro, destacando mudanças significativas na carteira do fundo Empiricus Deep Value Brasil FIA. A carta aborda a performance de empresas como Petrobras, Porto e Caixa Seguridade, estratégias de alocação, e as perspectivas econômicas para 2024. Entenda como a seleção criteriosa de investimentos e a adaptação às condições de mercado podem gerar retornos positivos.

Ler Conteúdo4 set 2024, 13:59

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

Confira a análise detalhada sobre as turbulências e oportunidades no mercado de ações brasileiro, destacando mudanças significativas na carteira do fundo Empiricus Deep Value Brasil FIA. A carta aborda a performance de empresas como Petrobras, Porto e Caixa Seguridade, estratégias de alocação, e as perspectivas econômicas para 2024. Entenda como a seleção criteriosa de investimentos e a adaptação às condições de mercado podem gerar retornos positivos.

Ler Conteúdo