Diário de Bordo

Investidores também têm sentimentos

O comportamento dos mercados acionários tem provocado calafrios nos especialistas locais. Apesar dos valuations baratos e das oportunidades de multiplicação de recursos na Bolsa brasileira, o sentimento tem dominado a rota das ações e, por isso, a dinâmica atual tem se mostrado bastante negativa.

É preciso ter em mente que o comportamento da renda variável não respeita a lógica. Diferentemente da física, cujo regimento envolve regras claras de causalidade, o comportamento das ações desafia a estatística clássica e torna a replicação de processos de gestão uma tarefa ainda mais árdua. A inexatidão da ciência envolvendo a análise de ativos, que remete aos desencontros entre o valor de mercado e o tal do “valor justo”, pode fazer com que o ambiente se torne inóspito por um bom tempo.

Não que o Brasil seja um completo desastre, ou que as companhias aqui instaladas não detenham potencial de gerar retornos aos seus acionistas. O sentimento de frustração dos investidores está mais ligado aos processos de investimento do que aos casos em si. A maturação do brasileiro quanto investidor ainda está longe da ideal. O volume de recursos direcionado à renda fixa, em especial para os ativos isentos de Imposto de Renda, e para financiar os gastos do governo, não abre brecha para a continuidade do financial deepening. Afinal de contas, financiar inovação com dívida nunca foi uma tarefa razoável em lugar nenhum do mundo. Aqui no país o debt holder (detentor da dívida) não é pró-negócio: as taxas cobradas para se emprestar recursos para as empresas são elevadíssimas e forçam as empresas a rodarem praticamente no break-even (ou, em português, no zero a zero).

Além de colocar as companhias na berlinda, a dinâmica de juros elevados para se emprestar recursos ainda guarda outro componente de incerteza: a indexação ao CDI ou ao IPCA. Para o investidor, essa garantia pode parecer benéfica, mas para a empresa é um tiro no pé, já que o serviço da dívida se torna muito mais elevado exatamente quando as condições de mercado se deterioram. Lá fora, como a competição para se financiar as empresas é maior, são os detentores de dívida que buscam se adaptar às condições do mercado e montam portfólios mais bem estruturados para enfrentar os cenários econômicos adversos.

Essa transferência de risco diz muito sobre os efeitos no sentimento dos investidores locais. A verdade é que, na média, os investidores brasileiros em ainda estão longe da fronteira eficiente na montagem dos seus portfólios. Por aqui, a aversão ao risco e a ótica de curto prazo possuem uma dominância muito mais ampla do que lá fora e a destruição de riqueza nos investimentos no longo prazo se torna uma constante.

A comparação do retorno do dólar contra real versus o CDI nos últimos dez anos — 10,40% ao ano contra 9,24% ao ano — indica o quanto a falta de otimização do portfólio tornaria a carteira menos eficiente. Uma simples pitada de tecnologia lá fora (índice Nasdaq), cerca de 10% do todo, teria elevado os ganhos para 11,85% ao ano. Se a adição tivesse sido de 20%, essa rentabilidade alcançaria os 14,01% ao ano (em reais no caso). Claro que rentabilidade passada não é certeza de ganhos futuros. Entretanto, os riscos assumidos aqui mais que compensaram. E a alegria dos investidores não teria preço.

O comportamento dos mercados em Junho e os ajustes nas carteiras

Nem mesmo a reunião do Federal Reserve, ocorrida na semana passada, foi capaz de tirar o ânimo dos investidores globais. O tom ameno de Jerome Powell cozinha lentamente a possibilidade de queda de juros ainda em 2024. Aos poucos a probabilidade do evento de afrouxamento monetário vai se reduzindo e abrindo espaço para a manutenção do crescimento econômico americano.

A verdade é que os dados mostram que o crescimento americano deve se manter em níveis relativamente saudáveis mesmo no ano que vem e tal processo não seria capaz de provocar uma derrapagem. Quando nos debruçamos sobre o próximo governo americano — sim, as eleições começarão a esquentar na semana que vem com o primeiro debate entre os candidatos —, fica claro que a dinâmica de gastos governamentais seguirá um ritmo similar dos últimos anos, puxado pelo crescimento bastante forte da arrecadação de impostos — no último dado divulgado pelo IRS (órgão da receita americana), eles avançavam quase 9% na comparação anual.

Tanto Biden quanto Trump terão espaço arrecadatório para estimular a economia por meio de gastos. A preocupação com o tamanho da dívida americana tem sido minimizada, especialmente quando a comparamos com seus pares globais. Explico.

O endividamento dos principais países europeus continuará crescendo nos próximos trimestres. Isso porque as taxas para renovar as dívidas soberanas saíram do campo negativo (você se lembra dos juros negativos?) para níveis mais próximos dos 4,5% ao ano. Isso significa um serviço da dívida mais elevado e uma aceleração do nível de endividamento. Neste sentido, a leitura de que o dólar continuará a se valorizar frente às moedas globais deve ganhar força.

Por aqui, tivemos a decisão unânime do Copom em favor da manutenção da Taxa Selic nos 10,5%. O ciclo de queda de juros parece ter se encerrado neste ano, pelo menos até a segunda ordem. A redução de ruídos na política monetária, apesar das críticas do mundo político, deve dar algum fôlego para os ativos de risco locais, especialmente nesta reta final de semestre. Ontem mesmo (19), após as manchetes da mídia sinalizarem que decisão seria por unanimidade, a curva de juros voltou a respirar e as taxas com vencimento em 10 anos se estabilizaram mais próximas dos 12%.

A redução das incertezas é fundamental para amenizar o sentimento de tristeza dos investidores locais. Bastariam alguns dias positivos para que a Bolsa local voltasse a ser lida como uma boa opção para o médio e longo prazo. Afinal de contas, há um bull market claro lá fora e o descolamento recente entre as ações brasileiras e internacionais deixou de fazer sentido. A hora é de empilhar.

Forte abraço

João Piccioni

PS1: A hora também é de empilhar na renda fixa atrelada à inflação. Especialmente nos fundos de Previdência. Em nosso fundo Empiricus Renda Fixa Ativo FI RF Prev, estamos aproveitando o momento para comprar títulos atrelados à inflação com taxas reais ao redor dos 6,3% ao ano. Como o fundo está em fase de acumulação, o momento parece bastante positivo. Especialmente quando olhamos sob a ótica do longo prazo e dos benefícios fiscais atrelados à classe do fundo.

PS2: O mesmo vale para o Empiricus Global Real Return FIM IE. Este veículo de previdência, destinado para investidores qualificados, guarda o poder do balanceamento entre a alocação em títulos atrelados à inflação (boa hora para comprar) — 60% da carteira — e o ETF WRLD11 da Investo, cuja composição guarda alocações em ações globais — 40% da carteira —, que no longo prazo devem continuar a trazer inovações e valor para portfólios em construção (e para sua futura polpuda aposentadoria).

Para conhecer mais sobre os produtos, clique aqui.

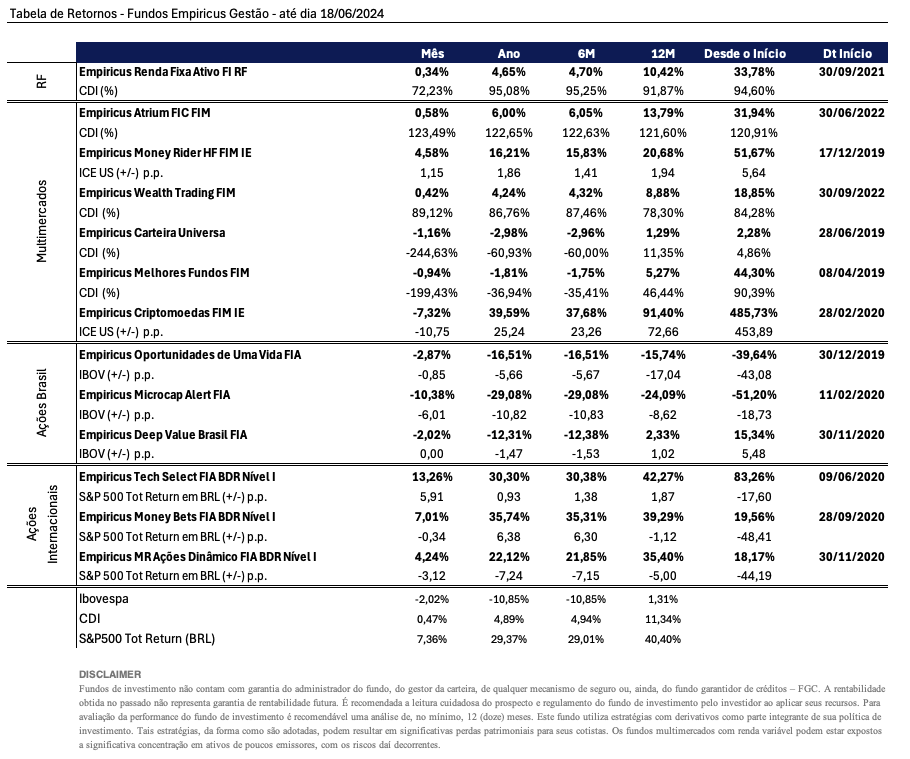

Apresentamos a seguir a tabela contendo os resultados das principais estratégias da casa, nas janelas mensal, anual, semestral e anual. Caso você deseje conferir algum outro fundo que não esteja presente nesta lista, acesse a grade completa aqui.

|

Conteúdos Relacionados

26 nov 2024, 18:05

Bessent e (um possível) novo rumo da Economia Global (e porque isso é bom para a Bolsa Brasileira)

Os mercados acionários brasileiros enfrentam desafios, com valuations atraentes mas um sentimento negativo predominante. Altas taxas de juros e a imaturidade do mercado local dificultam retornos consistentes. Entretanto, há oportunidades em fundos de previdência e renda fixa atrelada à inflação, que podem ser vantajosas a longo prazo. Adaptar estratégias de investimento é essencial para aproveitar essas oportunidades

Ler Conteúdo19 nov 2024, 19:52

É preciso superar as cicatrizes para construir um portfólio completo

Os mercados acionários brasileiros enfrentam desafios, com valuations atraentes mas um sentimento negativo predominante. Altas taxas de juros e a imaturidade do mercado local dificultam retornos consistentes. Entretanto, há oportunidades em fundos de previdência e renda fixa atrelada à inflação, que podem ser vantajosas a longo prazo. Adaptar estratégias de investimento é essencial para aproveitar essas oportunidades

Ler Conteúdo13 nov 2024, 9:13

A eleição de Donald Trump, Stanley Druckenmiller, os 6.000 pontos do S&P 500 e os US$ 89.000 do Bitcoin

Os mercados acionários brasileiros enfrentam desafios, com valuations atraentes mas um sentimento negativo predominante. Altas taxas de juros e a imaturidade do mercado local dificultam retornos consistentes. Entretanto, há oportunidades em fundos de previdência e renda fixa atrelada à inflação, que podem ser vantajosas a longo prazo. Adaptar estratégias de investimento é essencial para aproveitar essas oportunidades

Ler Conteúdo30 out 2024, 11:08

O enigmático sorriso do mercado

Os mercados acionários brasileiros enfrentam desafios, com valuations atraentes mas um sentimento negativo predominante. Altas taxas de juros e a imaturidade do mercado local dificultam retornos consistentes. Entretanto, há oportunidades em fundos de previdência e renda fixa atrelada à inflação, que podem ser vantajosas a longo prazo. Adaptar estratégias de investimento é essencial para aproveitar essas oportunidades

Ler Conteúdo23 out 2024, 10:54

O CDI e a armadilha do barqueiro

Os mercados acionários brasileiros enfrentam desafios, com valuations atraentes mas um sentimento negativo predominante. Altas taxas de juros e a imaturidade do mercado local dificultam retornos consistentes. Entretanto, há oportunidades em fundos de previdência e renda fixa atrelada à inflação, que podem ser vantajosas a longo prazo. Adaptar estratégias de investimento é essencial para aproveitar essas oportunidades

Ler Conteúdo15 out 2024, 19:14

A visão além do alcance (o porquê isso é importante para seus investimentos)

Os mercados acionários brasileiros enfrentam desafios, com valuations atraentes mas um sentimento negativo predominante. Altas taxas de juros e a imaturidade do mercado local dificultam retornos consistentes. Entretanto, há oportunidades em fundos de previdência e renda fixa atrelada à inflação, que podem ser vantajosas a longo prazo. Adaptar estratégias de investimento é essencial para aproveitar essas oportunidades

Ler Conteúdo