Diário de Bordo

Isto e/ou aquilo

Ainda lembro de algumas das minhas aulas de matemática. Apesar de ser um cara “dos números”, eu gostava especialmente de entender o que estava por trás do raciocínio.

Por exemplo, conjuntos.

Na matemática e na lógica, o “e” e o “ou” possuem sentido bastante específico. O “e” serve para conectar duas afirmações. Traz consigo o sentido de simultaneidade, isto é, as duas afirmações devem ocorrer ao mesmo tempo. Então, X está em A e B ao mesmo tempo. O “ou” serve para conectar duas afirmações e carrega consigo o significado de que pelo menos uma das afirmações ocorre. Então, X está em A ou em B.

Trago esse ” flashback matemático” para responder algo que nos tem chegado com mais frequência, agora que a Vitreo, como gestora, conta com três produtos – e muitos mais por vir. Em nossa prateleira, hoje, estão: FoF SuperPrevidência (fechado para novos entrantes), FoF Melhores Fundos e Carteira Universa.

Pessoas como o Gilson começaram a investir e mandaram sugestões desse tipo pelas redes sociais:

Gilson, na minha opinião, os produtos da Vitreo são um caso clássico de “e“. Não de “ou“. Acreditamos muito no que estamos trazendo a vocês e fazemos questão de ser transparentes. Seu dinheiro pode (e deve) estar em todos os fundos.

É claro que as quantias vão variar de acordo com seu perfil e disponibilidade financeira, mas dediquei este espaço, hoje, para explicar o que há de diferente (e particular) em cada um deles. Assim, você entenderá exatamente o que cada um oferece – e faz – pelo seu dinheiro.

Aliás, é justamente por isso que, ao longo do processo de investimento, você é convidado a descobrir seu perfil de investidor. Respondendo às perguntas, fica mais claro quais são seus objetivos – e quais os riscos que você está disposto a correr para atingi-los.

Vamos lá.

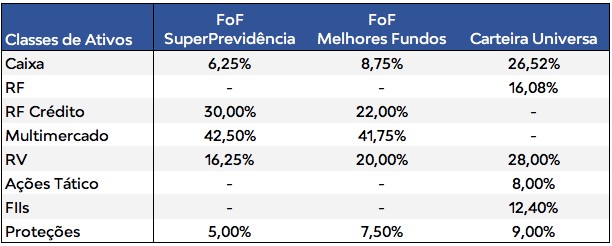

Diferenças gerais

Montamos essa tabela “geral” para você entender por alto os detalhes de cada um:

Agora, em termos de carteiras e alocação dos ativos.

E a seguir, vamos mais a fundo (sem trocadilhos) em cada um deles.

FoF SuperPrevidencia

O FoF SuperPrevidência foi o primeiro produto da Vitreo. Atualmente, ele encontra-se fechado para novos entrantes. Em 7 meses, ele atingiu sua capacidade máxima, de R$1bi sob gestão. Se você já tiver o certificado ativo, pode continuar a investir. Se não conseguiu entrar a tempo, deixe aqui seu e-mail e receba notícias sobre os novos produtos de previdência, em primeira mão.

O FoF SuperPrevidência é um plano de previdência em parceria com a Icatu Seguros (seguradora) e tem como administrador fiduciário o Bradesco. Como o próprio nome diz, trata-se de um fundo de fundos (fund of funds), instrumento muito usado pelos muito ricos para gerir suas fortunas. O FoF SuprePrev investe em alguns dos melhores fundos de previdência disponíveis no mercado, ou seja, o seu dinheiro estará “distribuído” em vários fundos montando uma carteira completa. O que conseguimos ao montar esse produto? Juntar excelentes gestores em um só lugar, com mínimos acessíveis, e com a diversificação que sua previdência merece.

Como a maioria dos fundos de previdência no Brasil investe…

Só a composição do FoF SuperPrevidência em si é uma vantagem. Os fundos de previdência disponíveis por aí (principalmente os oferecidos pelos bancos) geralmente concentram todo o seu patrimônio em títulos de renda fixa (um investimento superconservador, que você mesmo poderia fazer sozinho). Muitos planos de previdência privada vendem o sonho mas sequer superam o CDI ao longo dos anos. Na nossa visão isso não faz sentido nenhum já que você “delegou” o dinheiro do seu futuro para alguém cuidar – e, no fim das contas, o retorno não compensa. Há alternativas bem mais rentáveis – como o FoF- e muito mais acessíveis.

Existem planos de previdência que exigem mínimos muito elevados para investimento e, cá entre nós, não fazem nada de especial – ah, e ainda cobram taxas altas sobre isso.

De quanto vou precisar?

O mínimo para investir é de R$10.000. Isso pode ser feito por meio de uma portabilidade de um plano de previdência que você já tenha ou por meio de uma proposta nova. Ah, e se você preferir, pode pedir para ser debitado em R$1.000 todos os meses, até atingir o mínimo de R$10.000. Depois disso, uma vez que você tenha o mínimo, pode investir a partir de R$100,00.

Pelo que estou pagando?

O FoF tem taxa de administração de 0,6%ao ano, que já remunera a Vitreo, a Icatu e o Bradesco. Ele não tem taxa de carregamento (como outros produtos de previdência) nem na entrada e nem na saída.

Como escolher o certo para o meu caso?

O tipo que você vai escolher para o seu caso (PGBL ou VGBL) vai depender da sua declaração de Imposto de Renda. Ela é feita de forma simplificada? O mais indicado para você é o VGBL. Você faz a declaração completa do IR (declarando dependentes, deduzindo despesas como saúde e educação)? O mais indicado para você nesse caso é o PGBL. Isso porque ele permite que você deduza o investimento em previdência e pague menos Imposto de Renda. O Regime Tributário (Regressivo ou Progressivo) também varia de acordo com o que o cliente prefere. Na tabela regressiva, a alíquota do imposto diminui com o passar dos anos. Esta tabela é a melhor escolha para o investidor que deseja resgatar no médio, longo prazo. O imposto será aplicado pelo tempo de permanência de cada contribuição. Quanto mais tempo se fica, menor a alíquota. A tabela progressiva (a mesma utilizada para impostos sobre salário) é a mais indicada para quem terá pouco tempo de acúmulo de rendimentos.

Qual o risco? Para quem é indicado?

O FoF SuperPrevidência é indicado para quem tem pelo menos 10 anos pela frente.Previdência é assunto de longo prazo e deve ser tratada assim. Isso quer dizer que não há risco? Não. A carteira é pensada com a maior parte em parcela conservadora (renda fixa/ crédito privado), mas também com presença em renda variável (vale lembrar: a carteira varia no curto prazo). Assim, tentamos capturar bons momentos de alta.

FoF Melhores Fundos

O FoF Melhores fundos também é um fundo de fundos (fund of funds) e foi o segundo produto da Vitreo.

Grosso modo, é tipo o FoF SuperPrevidência, mas de fundos que não são de previdência. Mescla Renda Fixa, Renda Variável Multimercados e investimentos no exterior nas devidas proteções. Este é um portfólio praticamente irreplicável, por vários motivos. Uma de suas especialidades é que dos vários fundos que o compõem, muitos não estão acessíveis para o investidor de varejo, ou seja, você não encontra na prateleira das corretoras e bancos normalmente. Para você ter uma ideia em ordem de grandeza, fizemos um estudo do quanto seria necessário para montar um portfólio como este. A resposta? R$ 20 milhões. E na Vitreo você pode acessar tudo isso por muito menos.

De quanto vou precisar?

O mínimo para investir é de R$1.000. Depois disso, uma vez que você tenha o mínimo, pode investir a partir de R$100,00.

Pelo que estou pagando?

Além da taxa de administração de 0,9% ao ano, o FoF Melhores Fundos tem Taxa de Performance (que é um prêmio pelo resultado pago à gestora) de 10% sobre o que exceder o CDI.Qual o risco? Para quem é indicado?

O FoF Melhores Fundos é uma carteira completa para oque você quiser fazer nos próximos 2 anos, no mínimo. Você pode, sim, resgatar antes disso, mas não recomendamos que entre já pensando em sair. As estratégias dos fundos em que a carteira investe seguem o racional de médio-longo prazo. E é importante frisar que, como ela investe em ativos variáveis, é possível que ocorram oscilações no curto prazo. Se você tem um perfil mais para arrojado, talvez seja melhor conhecer o Carteira Universa, produto recém-lançado.

Com uma visão estrutural bem consolidada ao mesmo tempo que têm uma flexibilidade de mudar as posições, a Vinci Partners acumula mais de R$28 bilhões sob gestão, mais de R$3 bi em Previdência.

Carteira Universa

Este é o primeiro produto da Vitreo que não é um fundo de fundos. O Carteira Universa é um fundo multimercado com viés em Bolsa. Ele dá vida à Carteira teórica de investimentos idealizada pelo CEO e estrategista-chefe da Empiricus, Felipe Miranda e sua equipe. Mais do que investir diretamente nos ativos, o Carteira põe em prática uma filosofia de investimento: buscar retornos assimétricos. Ela foi batizada com esse nome em homenagem à nova empresa de Nassim Taleb e Mark Spitzniegel, a Universa Investments. Taleb é o grande defensor de se perseguir as assimetrias convidativas. Em outras palavras, se ganho muito no cenário positivo e perco pouco no caso negativo, a aposta vale a pena. A carteira é pensada para que estejamos preparados em qualquer cenário. Ela tem Renda Fixa, Renda Variável (sendo uma parte em ações chamadas de táticas, isto é, empresas em situações especiais), além da novidade dos Fundos imobiliários e Opções (que são derivativos), etc.

De quanto vou precisar?

O mínimo para investir é de R$10.000. Isso apresenta grande vantagem já que a carteira teórica na qual o Carteira Universa foi inspirado exigia do investidor algo como R$100.000. Agora, com um décimo do valor, é possível acessar a composição pronta para você.

Pelo que estou pagando?

O Carteira Universa tem taxa de administração de 1,5% ao ano, que já remunera a Vitreo e o Santander (administrador). Além da taxa de administração, o fundo tem Taxa de Performance (que é um prêmio pelo resultado pago à gestora) de 20% sobre o que exceder o CDI. Esses valores já são menores que a média dos fundos multimercados, geralmente 2% de taxa de Administração e 20% de performance.

Qual o risco? Para quem é indicado?

A Carteira Universa tem um perfil entre moderado e arrojado. É fundamental o investidor estar ciente disso. Haverá momentos de volatilidade e de oscilação no curto prazo.

Entenda melhor aqui:https://www.youtube.com/embed/u0cv48qBxpY?enablejsapi=1&origin=https%3A%2F%2Fwww.empiricusinvestimentos.com.br

Carteira Universa e/ou Fof Melhores Fundos

Como eu disse anteriormente, você pode sim ter todos os produtos. É “e” e não “ou“.

Diferença #1: O FoF Melhores Fundos é um fundo de fundos, ou seja, investe em fundos que por sua vez investem nos ativos. Já o Carteira Universa investe diretamente nos ativos. Investindo nos dois, você aproveita as melhores cabeças de gestores além de seguir uma carteira completa para qualquer cenário.

Diferença #2: O Carteira Universa tem um perfil entre moderado e arrojado. O FoF Melhores Fundos é um pouquinho mais conservador.

Investindo nos dois, você está exposto(a) a diferentes estratégias e racionais, diversificando a forma como você aplica seu dinheiro.

Em ambos os fundos, é fundamental o investidor estar ciente de que haverá momentos de volatilidade e de oscilação no curto prazo.

Diferença #3: O Carteira Universa investe em Fundos Imobiliários e o FoF Melhores Fundos não.

Você estará exposto ao setor imobiliário, sem necessariamente ter imóveis físicos. Além de ter um fluxo mensal de entrada de recursos (no fundo), que ajuda tanto na geração de renda quanto no rebalanceamento do portfólio.

Quem sabe faz ao vivo

Participei de uma Live diretamente dos estúdios da Empiricus junto com o Felipe Miranda, João Piccioni e Fernando Ferrer (que tocam diretamente a carteira teórica).

Pegando o gancho em uma pergunta feita por um assinante, explicamos em poucas palavras os três produtos da Vitreo. Assista!

Ponto para a Reforma da Previdência

E a grande surpresa de ontem foi o placar tão favorável à Reforma da Previdência, depois da intensa votação. Com o apoio mais amplo, as próximas etapas da tramitação da proposta foram facilitadas. O Brasil agora ganha fôlego para crescer e vê espaço para reduzir juros no futuro. Tem comentário do Patrick O’Grady, nosso CEO, para o jornal O Globo. Ele falou sobre o regime de capitalização, a adaptação da idade mínima e muito mais. Leia na íntegra aqui:

Um abraço,

Conteúdos Relacionados

26 nov 2024, 18:05

Bessent e (um possível) novo rumo da Economia Global (e porque isso é bom para a Bolsa Brasileira)

Ainda lembro de algumas das minhas aulas de matemática. Apesar de ser um cara "dos números", eu gostava especialmente de entender o que estava por trás do raciocínio.

Ler Conteúdo19 nov 2024, 19:52

É preciso superar as cicatrizes para construir um portfólio completo

Ainda lembro de algumas das minhas aulas de matemática. Apesar de ser um cara "dos números", eu gostava especialmente de entender o que estava por trás do raciocínio.

Ler Conteúdo13 nov 2024, 9:13

A eleição de Donald Trump, Stanley Druckenmiller, os 6.000 pontos do S&P 500 e os US$ 89.000 do Bitcoin

Ainda lembro de algumas das minhas aulas de matemática. Apesar de ser um cara "dos números", eu gostava especialmente de entender o que estava por trás do raciocínio.

Ler Conteúdo30 out 2024, 11:08

O enigmático sorriso do mercado

Ainda lembro de algumas das minhas aulas de matemática. Apesar de ser um cara "dos números", eu gostava especialmente de entender o que estava por trás do raciocínio.

Ler Conteúdo23 out 2024, 10:54

O CDI e a armadilha do barqueiro

Ainda lembro de algumas das minhas aulas de matemática. Apesar de ser um cara "dos números", eu gostava especialmente de entender o que estava por trás do raciocínio.

Ler Conteúdo15 out 2024, 19:14

A visão além do alcance (o porquê isso é importante para seus investimentos)

Ainda lembro de algumas das minhas aulas de matemática. Apesar de ser um cara "dos números", eu gostava especialmente de entender o que estava por trás do raciocínio.

Ler Conteúdo