Diário de Bordo

Não tá OK, talkey?

A sigla “OK” que usamos todos os dias, quase sem perceber, teria começado a ser usada na Guerra de Secessão dos Estados Unidos (1861-1865). As pessoas exibiam a expressão OK na fachada de suas casas, indicando “0 killed” (zero mortos). Assim, comunicavam que naquela casa não havia mortos, ou seja, nenhuma baixa de guerra.

Ainda não me decidi se em 2020 estamos em um clima mais parecido com uma guerra ou com um filme de ficção científica. Março este ano trouxe algo diferente do que só águas fechando o verão. Paira no ar uma neblina generalizada, algo como a cegueira que atinge a cidade fictícia de José Saramago no livro “Ensaio sobre a Cegueira”.

Estamos todos “meio cegos”, de certa forma. Um vírus invisível pegou o mundo desprevenido. Ninguém tem ideia do que está para acontecer e, não há como saber o real impacto da crise neste momento. Junto com o fim do mês, foram embora aqueles grandes investidores institucionais que estavam fazendo o rebalanceamento típico de fim de trimestre em seus portfólios (e certa pressão no preço dos ativos).

Os indicadores (inclusive em territórios que já passaram pelo pico da pandemia) já começam a ser divulgados. Talvez, a partir de agora, consigamos medir o ritmo das economias “pós”-crise.

Será que agora os números reais ficarão um pouco mais claros? Nem o VIX, o índice de volatilidade do S&P 500, parece saber. Ele anda meio indeciso. Se essa crise veio nos ensinar algo, é que é preciso viver dia após dia, semana após semana. Reclusos em casa. Saindo das nossas fragilidades individuais e pensando na big picture, encontrando um forte espírito de comunidade. Pela primeira vez o inimigo é conhecido e comum a todos – da Itália ao Reino Unido, passando pela Cidade de Deus, e chegando ao Itaim – onde os coletes da Faria Lima não saem mais à rua.

Nada está OK por aqui. Infelizmente também não temos “zero killed” no meio dessa pandemia. Estamos sendo forçados a repensar o que é essencial. Ligados no wifi e no instinto de sobrevivência, 24h por dia, 7 dias por semana. Nessas horas me vem à cabeça frases como a do Steve Jobs: “Lembrar que você vai morrer é a melhor maneira que eu conheço para evitar a armadilha de pensar que você tem algo a perder. Você está nu. Não há razão para não seguir seu coração”.

A proximidade da morte (e as quedas agudas do mercado) nos fazem resgatar nossa essência. Aqui na Vitreo, também nos voltamos ao que nos trouxe aqui: confiança e transparência.

A queda da Bolsa afetou fortemente a rentabilidade de março da maioria dos nossos produtos. Mas, dada a dimensão do tombo dos mercados, acreditamos que os resultados foram coerentes com o perfil de risco dos fundos.

Veja o que estamos fazendo, trazendo e promovendo nessa crise.

Como foram os mercados em março?

O grau de incerteza nos mercados continua alto. Existe uma imprecisão gigantesca nos números divulgados sobre a disseminação do Covid-19. A base de pessoas testadas é muito pequena e isso afeta todas as estatísticas sobre a velocidade de propagação, percentual de imunização atual e percentual de óbitos. Além disso, a divulgação de dados pelos governos é atrasada, incompleta e, muitas vezes, não confiável. Outra fonte de incerteza é o efeito econômico desta crise. Sua duração ainda é indeterminada e os efeitos futuros das medidas fiscais e de injeção de liquidez feitas pelos governos mundiais ainda são desconhecidos. Consequentemente, neste momento não conseguimos vislumbrar nem a dinâmica nem a velocidade de uma recuperação. Mas conseguimos analisar como chegamos aonde estamos.

A crise atual já é considerável e comparável às grandes crises de 1998 e 2008. Ela pode ser dividida em 4 atos. No primeiro, iniciado no final de janeiro, o vírus apareceu na mídia e a grande dúvida seria o impacto na queda da atividade chinesa na economia mundial. Comparações com o SARS dominaram as discussões dos analistas. A Bolsa brasileira caiu 5% e se manteve neste patamar até o carnaval. Enquanto o Brasil caía na folia, o mundo piorava. O vírus não é contido e invade a Europa pela Itália que assusta o mundo quando confina todo o seu território norte. A briga nos preços do petróleo entre Rússia e Arábia Saudita foi a cereja do bolo. No segundo ato, a Bolsa caiu 10% em 2 dias e se manteve nesse novo patamar, em torno de 100 mil pontos, até o dia 9 de março.

Assim começou o terceiro ato, com pânico generalizado por uma pandemia que assolava o mundo. A total imprevisibilidade quanto à disseminação do vírus e as consequências do isolamento social econômico impactaram fortemente as Bolsas mundiais. O medo de uma forte recessão global, combinado com dúvidas sobre a eficácia das medidas anunciadas pelos governos, impulsionaram o desespero e a Bolsa brasileira atingiu o seu primeiro circuit breaker do mês.

A queda de fevereiro seria brincadeira de criança se comparada com o caos que estava por vir. A Bolsa brasileira atingiu 6 circuit breakers em apenas 8 pregões, caindo 32% nesse período. Uma queda bem mais brusca que a última grande crise de 2008, que precisou de praticamente um mês inteiro para ter as suas também 6 paradas técnicas (uma queda acumulada de 31%).

Agora estamos no quarto ato, em uma volátil estabilidade. Após o último circuit breaker, a Bolsa vem sendo negociada entre 65 e 75 mil pontos. É um range grande de variação, mas o mercado pode ficar “preso” nele até conseguir se livrar de algumas incertezas. Mas, acreditamos, ainda estarmos longe do fim. Esse período pode se alongar por muito tempo. Outros atos virão.

No mês, o Ibovespa sofreu uma queda de 29,9%. Ele teve o seu pior trimestre da história: -36,9%. O Real se desvalorizou mais de 14% frente ao Dólar, novamente batendo recordes históricos e fechando o mês acima de R$ 5,20. Títulos de crédito privado sofreram muito, caindo 7,7% no mês (medido pelo índice JGP-Idex CDI).

Os dados apresentados acima estão disponíveis na Bloomberg.

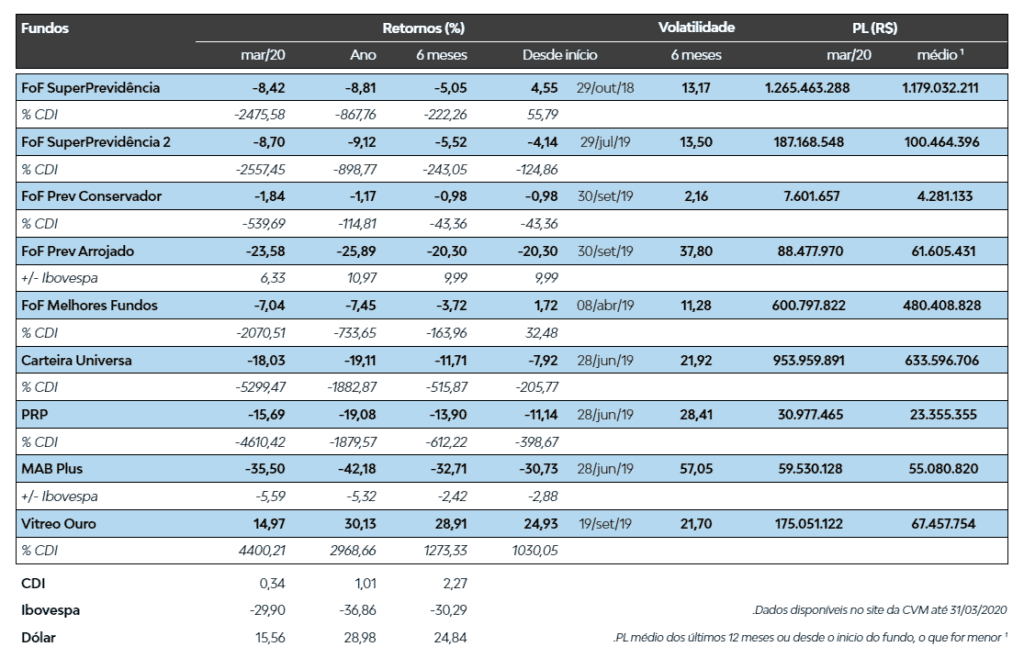

E como foram os nossos fundos?

A queda da Bolsa afetou fortemente a rentabilidade de março da maioria dos nossos produtos. Os fundos long only, que investem a totalidade do seu patrimônio em ações, claramente sofreram. O MAB Plus teve uma queda de 35,50% no mês.

O FoF SuperPrevidência e o FoF SuperPrevidência 2 caíram 8,42% e 8,70%, respectivamente. Já o FoF Melhores Fundos fechou o mês de março com 7,04% de perda. Na nossa alocação, os fundos de renda variável renderam fortemente negativos. Mas a maioria bateu o benchmark (Ibovespa) por uma boa margem. Na classe multimercados, resultados misturados com alguns gestores bem positivos, como os fundos da Ibiuna e o fundo sistemático da Giant Steps. Mas no agregado o resultado foi bem negativo. Os fundos de crédito sofreram fortemente com a abertura das taxas. As proteções renderam bem, mas não o suficiente para amenizar as perdas de todas as outras classes.

O Carteira Universa sofreu muito, fechando o mês com uma perda de 18,03%. Suas proteções em Ouro e Dólar estruturais, reforçados durante as movimentações do mês, não foram suficientes para a queda brusca e aguda da Bolsa. O PRP teve uma performance no mês análoga à do Carteira Universa, perdendo 15,69%.

Já podemos divulgar a rentabilidade de mais 3 fundos, que completaram 6 meses de vida:

O FoF Previdência Arrojado caiu 23,58% no mês, e 20,30% desde seu início em 30/09/2019, dado a sua alocação em fundos de ações e de inflação longa. Já o FoF Previdência Conservador caiu 1,84% no mês, e 0,98% desde seu início em 30/9/2019, dado a sua alocação em fundos de crédito.

O fundo Vitreo Ouro foi nosso destaque, cumprindo sua função de proteção, com rentabilidade de 14,97% no mês. Desde seu início em 19/9/2019, rendeu 24,93%.

Não podemos divulgar a performance dos demais fundos por conta da regra da CVM, que só permite essa divulgação para fundos com mais de 6 meses de histórico.

Você sabia que pode acompanhar a rentabilidade de todos os nossos fundos em nosso site? Confira

O que fizemos nas carteiras até agora, nesta crise?

Na semana passada, falei bastante sobre o que temos feito nas nossas carteiras nas últimas semanas. Abaixo trago algumas atualizações.

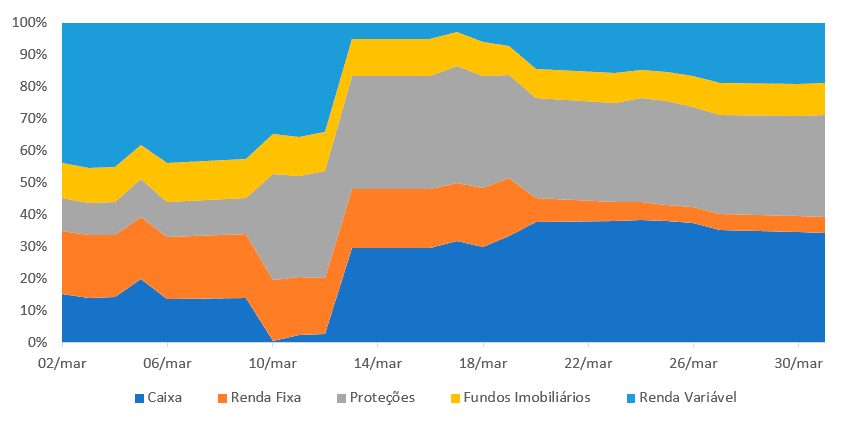

No Carteira Universa, reduzimos o risco da carteira como um todo, diminuindo nossas posições em ações, fundos imobiliários, títulos de renda fixa pré-fixados e indexados à inflação. Ao mesmo tempo, aumentamos fortemente nossas proteções em Dólar e Ouro. Mais recentemente elevamos levemente o risco da carteira, diminuindo o “short” e incluindo uma ação, Eneva. Nesta semana, fizemos outro ajuste pontual, aumentando a alocação em Helbor em 0,5% e comprando 1,5% de Locamerica.

Abaixo um gráfico ilustrando, por classe de ativos, a movimentação no Carteira Universa durante o mês de março.

A dinâmica no Money Rider Hedge Fund foi parecida. Após uma diminuição forte na nossa exposição às ações globais e outros ativos de risco, voltamos a comprar recentemente seletivamente algumas ações: a Berkshire Hathaway e Consolidated Edison.

O PRP tem um horizonte de investimento muito mais longo, no melhor estilo “buy and hold”. Suas proteções foram zeradas e as alocações em renda variável e fundos imobiliários aumentadas levemente em 4% e 1% respectivamente.

Nos fundos long only estamos analisando as oportunidades (distorções) que esses grandes movimentos de mercado estão gerando em empresas individuais ou em setores. Durante o mês, compramos Dimed para o MAB Plus e Microcap Alert. No MAB Plus também vendemos CVC e compramos Copasa.

No Oportunidades de uma Vida fizemos várias alterações defensivas. Inicialmente adicionamos Suzano. Depois trocamos BTG Pactual, Via Varejo e Centauro por Itaú, Hypera e RaiaDrogasil. Por último, trocamos Azul por Alupar.

Frente às incertezas de curto prazo, ainda não fizemos alterações no FoF SuperPrevidência e FoF Melhores Fundos. Acreditamos que temos uma alocação equilibrada e construída para o longo prazo. As principais movimentações de curto prazo ocorrem na carteira dos gestores. De qualquer maneira estamos planejando uma mudança estrutural para adaptar as carteiras a essa nova conjuntura de risco.

Para os FoFs de estratégia específica, o FoF Prev Arrojado e o FoF Melhores Fundos Ações, não fizemos mudanças, e deixamos as alterações pontuais entre setores e ações específicas nas mãos dos gestores.

Como estão os gestores nos quais investimos?

Como prometido na semana passada, abaixo trago breves comentários sobre os gestores investidos pelos nossos FoFs da família Melhores Fundos.

Adam Capital vem, desde o fim do ano passado, apostando no fim do ciclo econômico e recessão global. Dado isso, a carteira do fundo já vinha bastante defensiva. A tese de investimento se mantém inalterada, sem fazer mudanças significativas na carteira. A parcela de renda variável acabou sendo o principal detrator da carteira.

Alaska entrou na crise com carteira 100% comprada em ações, tendo como principais posições Magazine Luiza, Klabin, Cogna, Suzano e Aliansce Sonae. A carteira foi fortemente impactada pela queda dos ativos. Manteve-se resiliente a mudanças expressivas, apenas rebalanceando os ativos e dando maior destaque para empresas domésticas.

Apex estava otimista com a Bolsa brasileira, sendo pego de surpresa com o rápido agravamento do cenário global. Logo no início da crise passou a reduzir a exposição comprada da carteira a fim de se proteger. Uma movimentação importante foi reduzir os investimentos em empresas de commodities, que foram mais afetadas pelo novo Corona vírus e queda do preço do petróleo.

Athena está confiante que as empresas irão sobreviver à crise, principalmente pelo fato de estarem menos alavancadas. No decorrer da crise, foram zerando posições em empresas que serão mais impactadas, tais como CVC e Azul, e foram investindo em companhias premium ou mais desvalorizadas. O foco deles agora é analisar quais empresas estão mais baratas e que, provavelmente, sobreviverão à crise.

Bogari entrou na crise com bastante caixa, dessa forma, aproveitou para comprar as empresas que julgava estarem excessivamente baratas. Nos últimos dias, reduziu posições em Carrefour e Suzano ao ver que ambas foram resilientes à crise e estavam caras.

Brasil Capital entrou na crise com posição de cerca de 8% em Petrobrás. Essa alocação, bem como CVC e Azul, foram os principais detratores da carteira no período. No decorrer dos dias se desfez dessas posições e passou a focar em empresas de energia e logística, tais como Cosan, Rumo e Alupar, assumindo que esses setores serão menos impactados.

Brasil Plural entrou na crise com carteira mais conservadora que a indústria. Vendo a piora do cenário global, passou a alocar apenas em empresas de primeira linha e aumentar a liquidez da carteira. Gestor está preocupado com empresas que dependem de dívida de curto prazo e bancos de menor porte. Acredita que o mercado de crédito já vem de um cenário frágil e pode ter sua situação agravada.

CA Indosuez iniciou o ano com cerca de 30% em caixa, agindo de maneira mais conservadora, após o susto vivenciado pelo mercado de crédito no final do ano passado. Segue cauteloso, sem fazer alterações na carteira, esperando ter uma maior clareza do que acontecerá com a economia. Segue com visão mais pessimista, acreditando que a economia entrará em recessão.

Canvas usa diversos modelos matemáticos para fazer as alocações, não tendo como objetivo acertar o timing de mercado. Com a crise, o gestor seguiu apenas monitorando os riscos e oportunidades, mas sem zerar posições que geraram perdas. As diversas classes de ativos investidas seguiram gerando prejuízos, com destaque para renda fixa.

Capitânia vem atravessando a crise extremamente bem, sendo o principal destaque da parcela de crédito. Apesar do cenário atual ser ruim, acredita que as empresas estão muito bem posicionadas. Carteira está focada principalmente em ativos de infraestrutura e imobiliário, setores menos impactados pela crise.

Equitas vinha extremamente otimista com o cenário local, acreditando em uma continuação da alta da Bolsa. Foi pego de surpresa, tendo sua carteira afetada pela queda dos preços dos ativos. Acredita que a Bolsa está barata e em um bom momento para começar a aumentar suas alocações. Porém segue cauteloso com a incerteza gerada pela proliferação do vírus.

Giant Steps usa diversos modelos matemáticos para fazer as alocações, não tendo como objetivo acertar o timing de mercado. Desde o fim do ano passado o gestor veio com menor exposição a risco, mantendo uma posição defensiva. Destaque para as posições de hedge e comprado em Dólar americano contra o Real. Com a crise, o fundo conseguiu se proteger e gerar retorno positivo, sendo o principal destaque da carteira. No decorrer da crise, veio reajustando o nível de risco da carteira.

Hix entrou na crise com posição mais conservadora, com exposição comprada reduzida. Com a queda dos preços dos ativos, entendeu ser o momento de aumentar suas alocações. Porém optou por zerar certas posições como Vale, que vieram a sofrer mais com a crise. Acredita que a Bolsa está barata, mas vê uma volatilidade alta no curto prazo.

No início do ano, o Ibiuna passou a ter uma visão menos otimista da economia, diminuindo sua exposição a risco. Com o decorrer da crise, montou posições de hedge em treasury americana e comprado em Dólar contra Real, que contribuíram para o bom desempenho do fundo. Gestor segue com visão bastante negativa da economia brasileira, evitando montar posições relevantes em renda variável.

Indie vinha otimista com cenário doméstico, acreditando estar apenas no início do ciclo econômico, apostando no bom desempenho dos setores de varejo/consumo e saúde. Foi pego de surpresa com a velocidade em que o cenário se agravou, tendo que reavaliar os ativos da carteira. Dado os preços de hoje, acredita que as empresas estão sendo negociadas com um desconto excessivo.

IP Capital vinha desde o início do ano dando maior destaque para empresas listadas na Bolsa americana. Entrou na crise com ¾ da carteira comprada em EUA e o restante em Brasil. Com menor queda, zerou algumas posições americanas para aproveitar os preços descontados na Ibovespa. Está focando em empresas de setores mais resilientes e que conseguirão sobreviver à crise.

Com o início da crise, a JGP reduziu sua exposição de risco. No mercado internacional, desinvestiu cerca de metade da carteira de bonds corporativos, principalmente de empresas de óleo e gás. No mercado local, vendeu posições pulverizadas que pudessem elevar a liquidez, com o objetivo de ganhar flexibilidade para atuar mais rapidamente.

Kapitalo vinha otimista com cenário doméstico. Entrou na crise com posições grandes compradas em Bolsas brasileiras e globais, vendidas no Dólar americano e compradas em Real. Zerou as posições na Bolsa brasileira nos primeiros dias, mas voltou a alocar dado os preços baixos. Preocupado com a piora da crise, montou hedge com posição vendida em Ibovespa.

Na Kinea o desempenho do fundo foi impactado, principalmente, pelas alocações em ações, seguido por moedas de países com economias cíclicas. O gestor acredita que o efeito do vírus, mesmo sendo forte, terá um impacto temporário na economia global. No decorrer da crise, veio aumentando suas alocações, principalmente em ativos ligados a commodities.

MZK veio desde o início do ano com maior alocação em Bolsa brasileira. Entrou na crise com visão otimista, não enxergando uma rápida proliferação global do vírus e deterioração do cenário econômico. Rapidamente zerou todas as posições a fim de evitar maiores quedas, sobrando apenas uma posição pequena em juros. Com essa pausa, aproveitou para melhor analisar o mercado e poder voltar a alocar.

Oceana vinha otimista, porém, com exposição comprada reduzida e maior caixa. Essa estratégia contribuiu para evitar maiores perdas, sendo o gestor de ações menos impactado pela queda dos preços na Bolsa. Com o decorrer da crise, voltou a aumentar posições em alguns ativos da carteira, aumentando a exposição líquida do fundo. Estão estudando a fundo as empresas que podem ter problemas de liquidez e não sobreviver.

Pandhora usa diversos modelos matemáticos para fazer as alocações, não tendo como objetivo acertar o timing de mercado. Gestor vinha otimista com cenário doméstico, ainda enxergando espaço para crescimento. Com maior exposição a risco, o fundo apresentou retorno negativo em diversas classes de ativos.

Desde o início do ano, a Safari vinha otimista com o cenário doméstico, estando com a carteira totalmente alocada. Foi pego desprevenido, tendo perdas grandes principalmente no setor de varejo. Zerou diversas posições, reduzindo a exposição líquida do fundo para cerca de 60%. Montou posição em ETF de S&P e alocou em empresas de setores menos impactados pelo vírus, tais como JBS e Minerva.

SPX já vinha com uma carteira mais conservadora, com baixo risco, tanto no mercado local, quanto internacional. Destaque para a posição comprada em Dólar contra uma cesta de moedas de países emergentes. No decorrer da crise, evitou fazer grandes mudanças, a fim de melhor entender o impacto que ela terá na economia. Continua vendo impactos relevantes e imprevisíveis do novo Corona vírus nos mercados.

No início do ano, a Trígono diversificou a carteira, incluindo novas posições. Com a crise, mudou de estratégia e concentrou seu portfólio nos cinco principais ativos, com maior foco nos setores siderúrgico e agrícola. Gestor segue preocupado com a crise atual, porém acreditando que as empresas do portfólio serão pouco impactadas e conseguirão sobreviver.

Acompanhamento constante: Especial Quarentena

Aproveitando que estamos ficando craques nas Lives, amanhã (03/04), eu e Patrick entraremos ao vivo para fazer o Especial Quarentena – nosso plantão de dúvidas semanal sobre produtos e investimentos.

Esta é outra iniciativa nossa, em linha com nosso compromisso de sermos sempre transparentes com você e para estarmos cada vez mais juntos neste momento tão delicado que estamos vivendo.

Aproveito para deixar aqui o meu convite, para que você acompanhe e participe conosco, enviando as suas dúvidas e perguntas, que responderemos em tempo real!

O galheteiro da Vitreo: um gosto a mais no seu prato

Você sabe o que é galheteiro? O termo vem de galheta, recipiente usado para armazenar ingredientes. Quando você chega no restaurante, já estão lá em cima da mesa: sal, pimenta, azeite, vinagre.

Servidos quase que automaticamente, sem que o estabelecimento cobre nada a mais por isso. Assim é o galheteiro, complemento ideal de praticamente todos os pratos que você possa escolher.

Usamos para temperar as coisas, regar as saladas, para dar um toque na proteína ou acertar o ponto daquele arroz meio sem gosto.

O seu “prato é colorido e balanceado”, pois investe em várias classes de ativos, como os nossos produtos multiestratégia (FoFs, Carteira Universa ou PRP) ou está mais concentrado em um só tipo de ativo (como nossos fundos de renda variável)?

Agora, aqui na Vitreo, também servimos os complementos para que cada prato fique “ao gosto do cliente”.

Temos nos empenhado em desenvolver uma série de fundos complementares para as estratégias que você desejar seguir.

Ainda que os nossos produtos multiestratégia já tenham Ouro e Dólar como proteções, você pode sempre incrementar sua fatia de blindagem patrimonial com doses avulsas de Vitreo Ouro e Vitreo Dólar (essenciais em momentos como o atual). É possível começar com apenas R$ 1 mil.

Seguindo nessa linha, lançamos o Vitreo Selic Simples (para aquele dinheiro que você pode precisar a qualquer momento) e, agora, o mais recente deles, o Vitreo Inflação Longa FIRF.

Os melhores perfis de risco e retorno

Esta semana, lançamos o Vitreo Inflação Longa FIRF, um fundo para investir em NTN-Bs, os títulos do Tesouro Nacional, atrelados à inflação. Esses são títulos híbridos, pois misturam uma taxa de juros real pré-fixada (conhecida quando você compra o título) com uma parcela pós-fixada, que é a inflação do período entre a compra e o vencimento do título.

Esses ativos são seguros, já que são garantidos pelo Governo, protegendo você da inflação e podendo, ainda, trazer ganhos relevantes quando comprado nos momentos certos.

Investir nessa classe de ativos, Renda Fixa Inflação, é algo muito usado por gestores de patrimônio. Eu mesmo fiz essa recomendação para muitos dos meus clientes de alto patrimônio durante a última década. Esse tipo de investimento, apresenta a melhor relação de risco-retorno dos últimos 16 anos no mercado financeiro brasileiro.

No Vitreo Inflação Longa FIRF, vamos comprar a NTN-B mais longa que estiver disponível com um nível adequado de liquidez. Hoje esse título tem vencimento em 2050.

O nosso fundo é a maneira mais rápida e barata de acessar este ativo, sendo mais barato inclusive do que comprar os títulos no Tesouro Direto! Nosso fundo cobra apenas 0,07% a.a. de taxa de administração, o mais barato do mercado.

Espero que as sugestões tenham ajudado a entender como combinar seus investimentos. Lembrando que, assim como cada plano alimentar, as escolhas e combinações de produtos são escolhas únicas e variam de pessoa para pessoa.

Pergunte ao Jojo

Abri este espaço para responder algumas das várias perguntas que tenho recebido por e-mail. Ah, só lembrando que o espaço aqui é destinado para dúvidas gerais de produtos, críticas e sugestões dos produtos Vitreo. Para as demais perguntas, criamos uma central de atendimento onde é possível encontrar os diversos caminhos para tirar dúvidas ou resolver problemas: clique aqui.

Fico muito feliz ao ler mensagens como esta, pois provam cada vez mais que estamos no caminho certo! Obrigado pela sua confiança.

Normalmente não há diferença entre o Vitreo Selic Simples e os fundos DI sem taxas com liquidez diária e resgate em D+O. São o mesmo tipo de fundo, compram o mesmo tipo de ativo (renda fixa pós-fixada) e devem ser usado como reserva de emergência e colchão de liquidez.

O nosso fundo é “Simples”, uma classificação da CVM para fundos que tenham 95% do seu patrimônio em títulos de dívida pública federal ou renda fixa de emissão de instituição financeira. Um fundo “DI” tem pode fazer mais coisas, como investir no exterior, por exemplo.

Se você tem acesso a um fundo DI sem taxa com liquidez imediata, no seu banco, ótimo. Só tenha certeza de que ele não investe em outras coisas, como crédito etc.

Com o início das atividades em breve da Vitreo DTVM, outra vantagem de usar o Vitreo Selic Simples será ter os recursos disponíveis já na plataforma da Vitreo para eventuais realocações em outros produtos.

Um abraço,

Conteúdos Relacionados

26 nov 2024, 18:05

Bessent e (um possível) novo rumo da Economia Global (e porque isso é bom para a Bolsa Brasileira)

A sigla “OK” que usamos todos os dias, quase sem perceber, teria começado a ser usada na Guerra de Secessão. As pessoas exibiam a expressão OK na fachada de suas casas, indicando "0 killed" (zero mortos)

Ler Conteúdo19 nov 2024, 19:52

É preciso superar as cicatrizes para construir um portfólio completo

A sigla “OK” que usamos todos os dias, quase sem perceber, teria começado a ser usada na Guerra de Secessão. As pessoas exibiam a expressão OK na fachada de suas casas, indicando "0 killed" (zero mortos)

Ler Conteúdo13 nov 2024, 9:13

A eleição de Donald Trump, Stanley Druckenmiller, os 6.000 pontos do S&P 500 e os US$ 89.000 do Bitcoin

A sigla “OK” que usamos todos os dias, quase sem perceber, teria começado a ser usada na Guerra de Secessão. As pessoas exibiam a expressão OK na fachada de suas casas, indicando "0 killed" (zero mortos)

Ler Conteúdo30 out 2024, 11:08

O enigmático sorriso do mercado

A sigla “OK” que usamos todos os dias, quase sem perceber, teria começado a ser usada na Guerra de Secessão. As pessoas exibiam a expressão OK na fachada de suas casas, indicando "0 killed" (zero mortos)

Ler Conteúdo23 out 2024, 10:54

O CDI e a armadilha do barqueiro

A sigla “OK” que usamos todos os dias, quase sem perceber, teria começado a ser usada na Guerra de Secessão. As pessoas exibiam a expressão OK na fachada de suas casas, indicando "0 killed" (zero mortos)

Ler Conteúdo15 out 2024, 19:14

A visão além do alcance (o porquê isso é importante para seus investimentos)

A sigla “OK” que usamos todos os dias, quase sem perceber, teria começado a ser usada na Guerra de Secessão. As pessoas exibiam a expressão OK na fachada de suas casas, indicando "0 killed" (zero mortos)

Ler Conteúdo