Carta do Gestor

Cinco previsões para 2024: o que esperar de Brasil e EUA e das commodities ao longo deste ano

Em termos de surpresas, não há porque esperar que 2024 seja muito diferente do ano que ficou para trás. Apesar de uma visão um pouco mais construtiva, as dúvidas que aparecerão no radar são praticamente as mesmas: será que a inflação se tornará mais insistente que na última década? Será que o Federal Reserve voltará atrás na questão do aperto monetário a tempo de segurar uma deterioração mais forte da economia? Será que as economias globais aguentariam mais um ano com os juros nas alturas?

As respostas para essas perguntas são inconclusivas. Hoje, por exemplo, percebe-se que a resiliência das economias globais diante de choques monetários é muito maior do que se esperava. Mesmo os países europeus e a China, que passam por um processo moroso de recuperação econômica, acabaram por trafegar sem maiores problemas nesta janela de aperto dos juros. Os EUA, por sua vez, continuou apresentando crescimento econômico, suportado pela política fiscal do governo Biden e pelo dinamismo da sua microeconomia.

Abaixo listei as cinco previsões chave que havia feito para o ano de 2023. Um exercício que tenho repetido há algum tempo e que guarda estruturação baseada no tradicional relatório “As dez surpresas para o ano” dos reconhecidos Byron Wein e Joe Zidle, diretores seniores da Blackstone. Aliás, 2024 será marcado como o primeiro ano sem o sagaz Byron Wein, cujo falecimento ocorreu recentemente. Vale ter em mente que esse é um exercício voltado para desenvolver as ideias e dar um direcionamento para o desenho do cenário, e não tem pretensão nenhuma de acertar seus alvos na mosca.

| QUADRO – As cinco previsões de 2023 |

| 1. Os índices S&P 500 e Nasdaq parecem incapazes de repetir o desempenho do biênio 20-21, mas não espero resultados amplamente negativos, como vimos em 2022. Uma valorização na casa de um dígito para o S&P 500 parece algo condizente com o cenário atual. O processo, no entanto, promete ser tortuoso: o S&P 500 deve fazer o seu fundo no segundo trimestre do ano. O que aconteceu: o índice S&P 500 fez seu fundo ainda no primeiro trimestre do ano, mais especificamente em março de 2023 (3.600 pontos) e acabou o ano surpreendendo os investidores com uma valorização de 25%. |

| 2. Os títulos públicos americanos parecem uma boa pedida para o ano. Em especial, aqueles com vencimento mais distantes. Se a economia caminhar para a recessão, a tendência é de que as taxas dos vencimentos mais distantes continuem a fechar (cair). Esperamos que as taxas de 10 anos se aproximem novamente dos 2,85%, faixa superior do desvio-padrão da média dos últimos dez anos. O que aconteceu: os títulos públicos americanos não estiveram nem perto de serem uma boa pedida para o ano. Em especial, aqueles com vencimentos distantes. A marcação à mercado machucou os investidores durante o ano inteiro e somente os mais resilientes que conseguiram ultrapassar a arrebentação conseguiram recuperar parte das perdas dos últimos anos. Os ETFs IEF e TLT, por exemplo, compostos por títulos mais longos da dívida americana (10 e 20 anos) avançaram apenas 3,64% e 2,78% em dólar, respectivamente. |

| 3. O ouro e os metais preciosos, de forma geral, voltarão a ser boas apostas para 2023. A recessão que se avizinha voltará a comprimir as taxas de juros reais de longo prazo, trazendo de volta a atratividade dessas commodities. Se os juros reais de longo prazo caminharem para a marca do 1%, o ouro provavelmente voltará a superar a marca dos US$ 2 mil onça-troy. O que aconteceu: na reta final do ano, os juros reais realmente caíram, mas ficaram bem acima da marca de 1%. O ouro, entretanto, avançou razoavelmente bem (13% em dólar), suportado pelos conflitos bélicos e pela queda mais acentuada dos juros de longo prazo na reta final do ano. No fechamento do dia 29 de dezembro, o preço do metal era de US$ 2.064,57 a onça-troy. |

| 4. Não enxergamos espaços para quedas acentuadas do preço do petróleo. A hipótese que sustenta a tese de manutenção dos preços nos patamares atuais é a mesma do ano passado: restrição de oferta. Por outro lado, não existe força de demanda suficiente para levar os preços para cima. A não ser que outro choque surja no radar, ou que a recessão se torne ainda mais forte do que o esperado, os preços do petróleo WTI devem ficar próximos aos US$ 80 no final do ano. O que aconteceu: o preço do barril WTI terminou o ano cotado a US$ 71,46, apesar dos choques recorrentes no setor (conflitos, problemas nos estreitos de Hormuz e Canal de Suez, cortes de produção da OPEP, etc). No final, a tese da demanda mais fraca, associada ao avanço do volume de produção norte-americana, guiou o preço da commodity. |

| 5. O dólar deve se manter forte frente às demais moedas dos países desenvolvidos (DXY > 100). Essa proposição é compatível com o cenário de recessão econômica e de juros de curto prazo mais elevados nos EUA. A exceção talvez seja a moeda japonesa, que por conta das possíveis mudanças no arcabouço da sua política monetária, pode voltar a atrair capital e se valorizar frente ao dólar. Para as demais moedas (Euro, Franco Suíço e Libra Esterlina) superarem o dólar, seria necessário a manutenção do crescimento econômico da região mesmo com o aperto monetário do Banco Central Europeu. Dados os prognósticos dos países periféricos e da Itália, a probabilidade disto acontecer é muito pequena. O que aconteceu: o dólar se manteve em posição de destaque frente às demais moedas dos países desenvolvidos, apesar de ter perdido um pouco de espaço na reta final do ano. O iene, por sua vez, perdeu mais espaço frente à moeda americana, ao passo que não houve mudanças no arcabouço da sua política monetária – esse, muito provavelmente, foi um dos “trades” mais frustrantes do ano, já que não eram poucos os gestores que apostaram no fim do “yield curve control” japonês. |

- [Carteira recomendada] Conheça as 10 ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.

Diante do ambiente de resiliência da economia americana e do aumento de probabilidade das economias passarem por um processo de afrouxamento monetário, lançamos a seguir as previsões para 2024 que trazem o embasamento para o nosso cenário base:

- As taxas de juros de 10 anos devem terminar o ano entre os 3,5% e 4%, ao passo que o FED deverá iniciar o processo de afrouxamento monetário ao longo do primeiro semestre do ano. A curva de juros nos EUA voltará a ficar positivamente inclinada (os juros de 10 anos pagarão mais do que os juros de 2 anos), refletindo expectativas mais racionais sobre a economia — desaceleração econômica e continuidade do processo desinflacionário. Este processo no qual os juros de curto prazo caem com maior velocidade é conhecido como “Bull Steepening” e tende a criar uma percepção positiva sobre os ativos de risco das economias.

Se este movimento se confirmar, os principais índices da Bolsa americana atingirão novas máximas. Suportados pela liquidez do sistema advinda dos programas do Federal Reserve e da menor necessidade de caixa por parte do governo americano, o reapreçamento das ações que ficaram para trás nestes últimos anos poderá acontecer.

- O ano de 2023 será positivo para as ações americanas. O ciclo de liquidez positivo deve impulsionar os principais índices para as máximas históricas — as chances são grandes de o S&P 500 se aproximar dos 6.000 pontos no final do ano. É provável que o segmento de “small caps” se destaque, reflexo das fortes quedas dos últimos anos. As Magnificent Seven devem continuar chamando atenção com a implementação das iniciativas ligadas à Inteligência Artificial.

As commodities, por sua vez, apresentarão sinais dúbios. Do lado do setor de energia, se por um lado não vejo espaço para quedas acentuadas do preço do barril de petróleo, também não enxergo a possibilidade deles voltarem à casa dos US$ 100, supondo um ambiente que não haja ruptura física da oferta do produto (em outras palavras, sem uma guerra contundente). Nos últimos meses do ano passado, vimos as primeiras dissidências entre os membros da Opep. Apesar da Arábia Saudita forçar o corte de produção, alguns dos países decidiram levantar o tom. Os efeitos dos cortes de produção realizados ao longo de 2023 acabaram sendo inócuos e o preço do barril terminou o ano na casa dos US$ 71.

Um dos fatores que inibiu o avanço dos preços dos barril de petróleo veio dos próprios EUA. As empresas ligadas à exploração do xisto (shale) conseguiram expandir suas produções mesmo com um volume de investimentos reduzido. As novas tecnologias inseridas no segmento, aumentaram substancialmente a produtividade do setor. Agora, mesmo com um número menor de funcionários e de poços, a EIA estima que a produção de petróleo nos EUA supere a marca dos 13,4 milhões de barris por dia.

- O preço do barril de petróleo deve oscilar ao redor dos US$ 80 ao longo de 2024 e terminar o ano mais perto dos US$ 70. Sob essa ótica, o investimento no setor continuará sendo direcionado para as ações das companhias ao invés da commodity. As companhias continuarão retornando fortes volumes de capital aos seus acionistas, por meio das recompras de ações e distribuição de proventos, e, dado o posicionamento dos Hedge Funds nos papéis do setor, as ações têm tudo para surpreender.

Em um ambiente movido pela retomada da liquidez, o dólar deve perder algum espaço. É bem verdade que a situação econômica europeia ainda requer mais atenção, dada a dificuldade de reação sem o suporte de políticas fiscais mais fortes. Os comentários da presidente do BCE, Christine Lagarde, sobre a necessidade de se manter os juros básicos da região nos níveis atuais (4% ao ano) foram lidos com desdém pelo mercado, já que o FED vem aliviando seu discurso. Se Largarde der um passo à frente, e a economia europeia voltar a chamar atenção, podemos ver momentaneamente um fluxo para o euro (e para as bolsas europeias).

- Se o Bull Steepening se confirmar, o dólar perderá força frente às demais moedas globais. O pulso de liquidez levará os recursos para outras regiões do globo e para outras reservas de valor. O DXY voltará a romper a marca dos 100 pontos e caminhará para os níveis pré-pandemia (97 pontos). Neste sentido, os ativos de reserva de valor também voltarão a ganhar espaço. Tanto o Ouro quanto o Bitcoin voltarão a fazer novas máximas ao longo do ano. O primeiro deve superar a marca dos US$ 2.500 a onça-libra, enquanto o Bitcoin deve ganhar o impulso dos ETFs que devem ser aprovados e do “Halving”, e superar a marca dos US$ 70 mil.

Os países emergentes continuarão a ser destaque (e aqui vale a menção especial para o Brasil). Até mesmo as ações chinesas podem receber algum fluxo, especialmente se a situação econômica por lá der sinais de recuperação. Dessa vez, o processo de afrouxamento monetário nos países emergentes não impactará substancialmente no câmbio, já que a leitura é de que o Fed deve seguir pelo mesmo caminho. As economias emergentes estão combalidas e precisam de impulso monetário para voltarem a crescer com qualidade.

- O desempenho agregado das bolsas dos mercados emergentes deve superar o retorno a ser obtido pelo S&P 500. O Brasil, em especial, está em um “sweet spot” para receber recursos estrangeiros e o Ibovespa deverá superar a marca dos 170 mil pontos até o final do ano.

Para complementar o desenho do cenário e partirmos para as alocações dos principais fundos da casa, vou me arriscar a fazer três previsões para os ativos de risco brasileiros, cuja dinâmica para 2024 parece bastante favorável. Vamos lá.

- As taxas de juros que vencem daqui a dois anos (jan/26) terminarão o ano de 2024 abaixo do nível da Selic terminal projetada pelo Focus (8,5%). O processo desinflacionário em curso, gerado pelo fraco desempenho da economia brasileira, deixará o caminho livre para Roberto Campos Neto e seus diretores acelerarem o passo de queda da Selic ao longo do ano. O reflexo disso virá da forte queda do juro real brasileiro, que voltará aos níveis de 2018-19.

- As ações da Petrobras não repetirão a dose de 2023 — valorização de 95% —, mas entregarão um retorno superior ao Ibovespa para os seus acionistas. O índice de Small Caps finalmente superará o retorno do Ibovespa no ano fechado.

- Os primeiros meses de 2024 serão extremamente desfavoráveis para o dólar frente ao real. Rapidamente ele deve atingir a marca dos R$ 4,50. Entretanto, para que ele não se fortaleça na reta final do ano, a economia brasileira precisará dar sinais mais

contundentes de recuperação e ir além do agronegócio. Caso essa recuperação não apareça, a moeda americana terminará o ano como começou, na casa dos R$ 4,80.

Essas oito proposições são os alicerces do nosso cenário base para 2024. Sobre eles que as

carteiras dos fundos da casa se apoiarão na entrada do ano.

Amarrando o racional do cenário base para 2024

1. O BULL STEEPENING nos juros americanos

O biênio 2022-23 trouxe surpresas positivas para a economia americana. Mesmo em meio ao maior aperto monetário desde a década de 1980, a resiliência do consumidor, associada às políticas de estímulo do governo Biden, fizeram com que a maior potência do mundo crescesse a “taxas chinesas”.

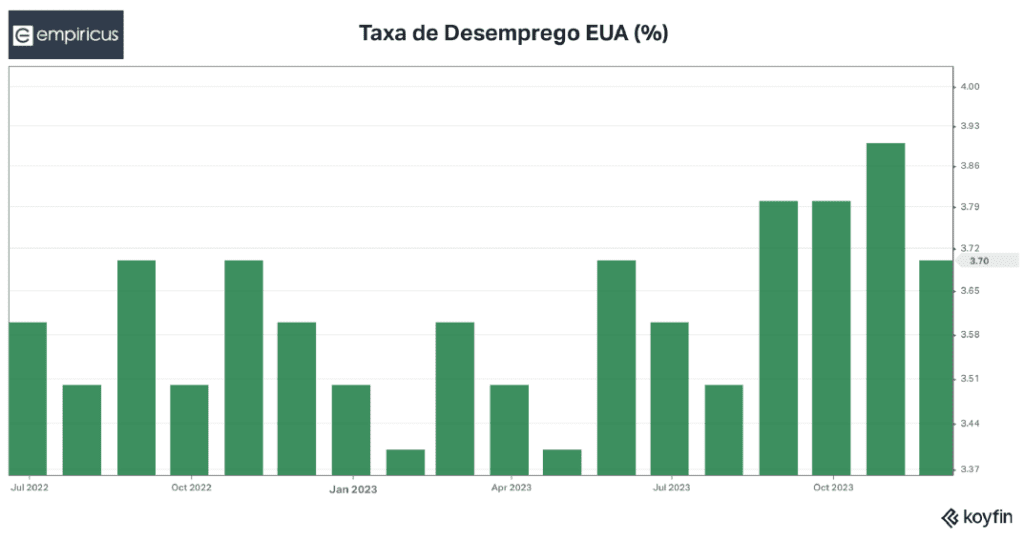

Entretanto, parece que o combustível para manter esse voo de cruzeiro está acabando. Os sinais de desaceleração, evidentes durante todo o ano, ganharam um pouco mais de reverberação na reta final de 2023, com o aumento marginal da taxa de desemprego e a tendência de queda do número de abertura de postos de trabalho.

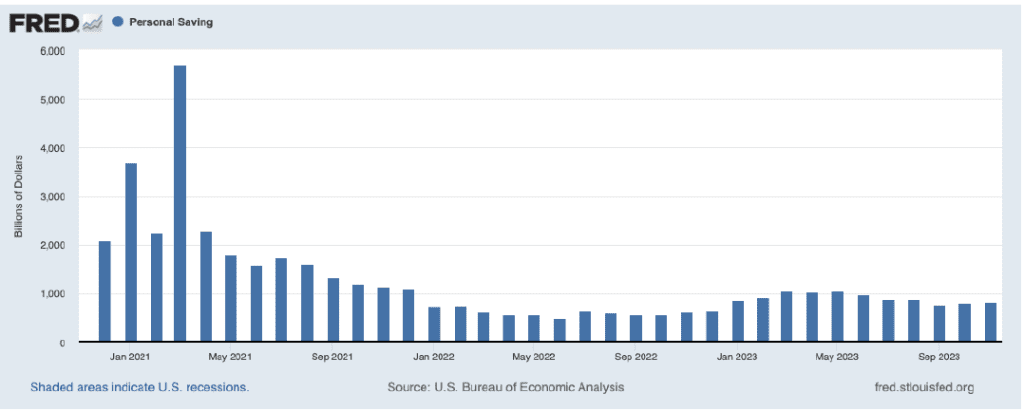

O aumento do nível de desemprego é a última escala necessária para forçar um cavalo de pau por parte do Federal Reserve. Por ora, aos níveis atuais de empregabilidade, a força do consumo das famílias americanas permanece intacta e não dá sinais claros de sufoco. Ainda serão necessários alguns meses até que a deterioração do mercado de trabalho afete os números da economia. Isso se deve ao elevado nível de poupança do americano, construído ao longo de 2021 e reforçado no início de 2023. Em novembro, o volume de poupança acumulada superava a marca dos US$ 830 bilhões.

- 5 ações internacionais para comprar agora: Estes são os papéis mais promissores no cenário atual e reúnem fundamentos para valorizar em breve, segundo os analistas da Empiricus Research. Veja a lista completa aqui.

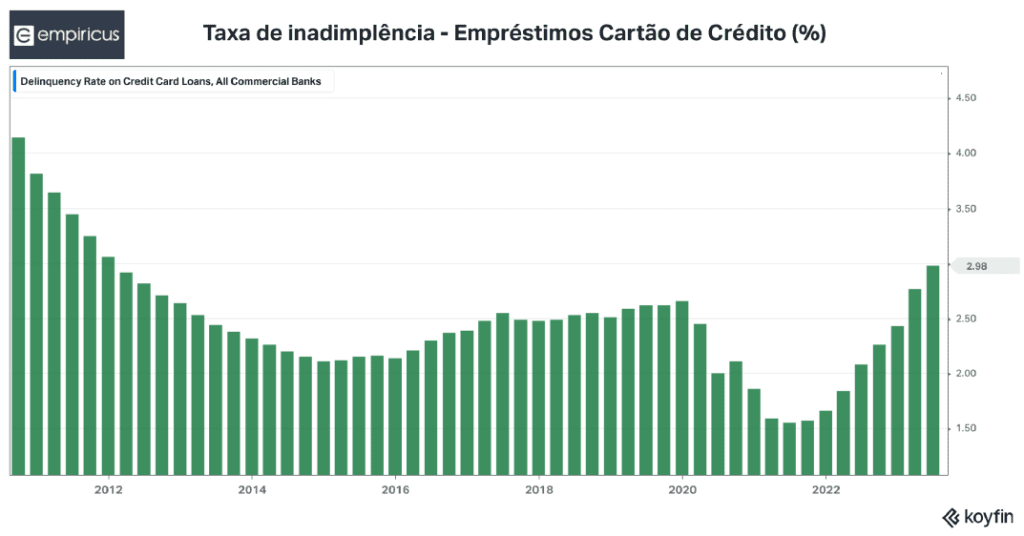

E se por um lado o volume de poupança é elevado, por outro, o nível de inadimplência do cartão de crédito — principal instrumento utilizado pelos americanos para realizar compras — aumentou consideravelmente nos últimos meses, atingindo níveis vistos somente no período pós Grande Recessão. Em uma economia movida pelo crédito, a combinação do aumento das taxas de juros e inadimplência restringe o poder de compra das famílias.

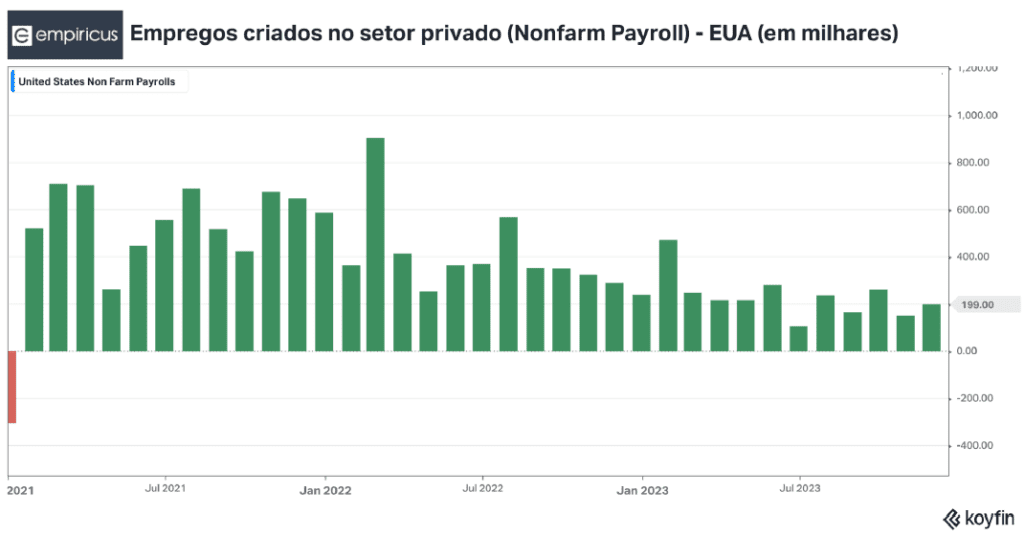

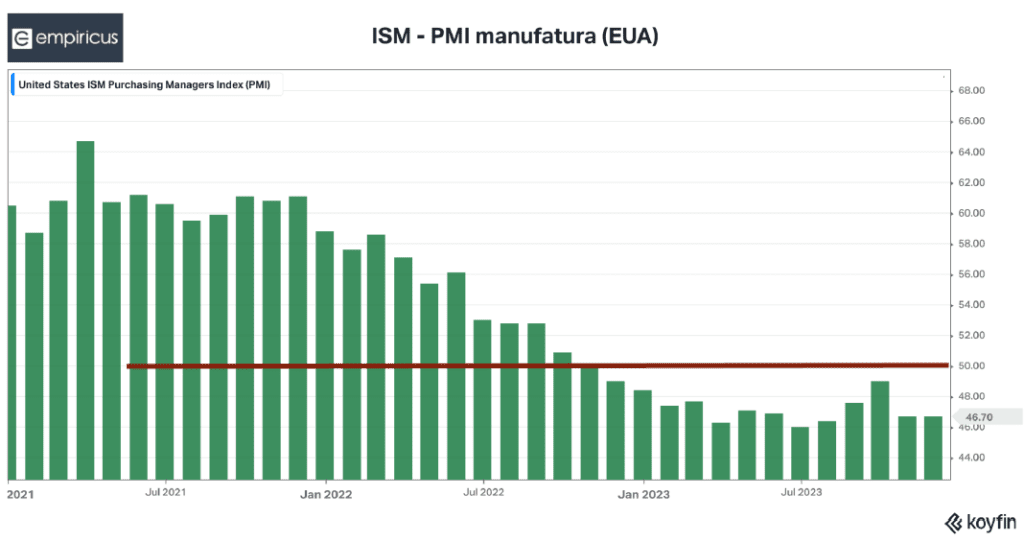

Já o ritmo da produção industrial se manteve bem mais lento durante todo o ano. E não deve melhorar subitamente. De acordo com o relatório do PMI da manufatura, realizado pelo Institute for Supply Management, a indústria vem se desacelerando sequencialmente ao longo de todo o ano e os indicadores qualitativos ligados às perspectivas apontam para uma deterioração mais intensa na margem. No último relatório de 2023, referente ao mês de novembro, 14 dos 17 segmentos industriais reportaram contração.

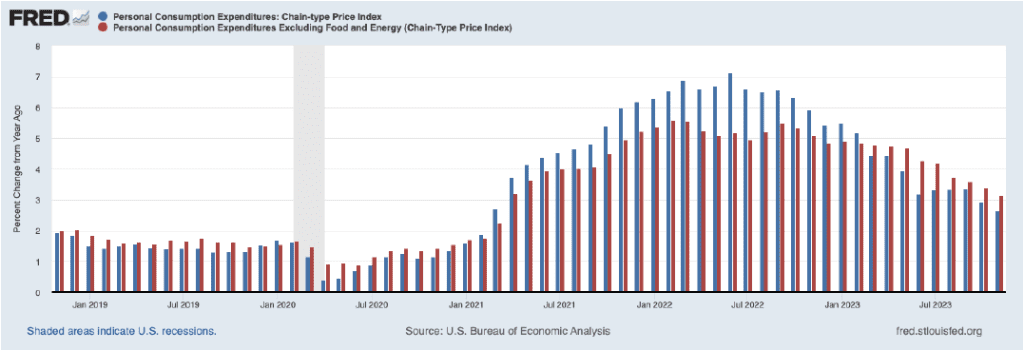

Por fim, é preciso mencionar o quadro de desinflação que assola a economia americana. Como bem pontuado no mesmo relatório do ISM, a normalização das cadeias produtivas já ocorreu e as companhias têm procurado ajustar estoques por meio de promoções. De forma direta, também é perceptível a continuidade do processo por meio do PCE Index (índice de inflação utilizado pelo FED). Apesar de lenta, por ora, a hipótese da desaceleração econômica sem sobressaltos tem ganhado mais adeptos e um maior espaço na matriz de probabilidades.

De forma geral, o quadro da economia ainda não é ruim. Existem setores com mais dificuldades, como o imobiliário, por exemplo, mas nada capaz de estrangular a capacidade de crescimento. No decorrer do ano, à medida que a atividade for desacelerando, a justificativa para o aperto monetário atual deixará de existir e abrirá espaço para o Federal Reserve soltar o freio de mão. O equilíbrio tênue virá na condução do Quantitative Tightening (enxugamento do balanço do FED), que continuará acontecendo, e do BTFP, que teoricamente deveria ser encerrado em março, mas não será. Isto posto, abriria o espaço para a queda da taxa básica de juros e para normalização da curva de juros.

Sob a ótica do longo prazo, entretanto, a inércia da economia deverá trazer um ciclo arrítmico para os preços. A inflação provavelmente aparecerá em bolsões, suscitando eventuais dúvidas sobre a condução da política monetária. Quando olhamos para as questões que podem alimentar processos inflacionários, nos deparamos com os problemas das cadeias produtivas, que estão sendo reconstruídas (reshoring); a dificuldade de se avançar com a transição energética; além da própria questão associada ao endividamento dos governos. Os EUA, em especial, passará por um processo eleitoral bastante árduo, repleto de ruídos, cujo resultado é uma incógnita em termos fiscais.

Essas questões devem manter as taxas de juros de longo prazo em níveis mais elevados do que aqueles vistos na última década. A taxa livre de risco da economia americana — a taxa de 10 anos — deverá continuar girando dentro da faixa dos 3,5% aos 4% ao ano, nível que abre espaço para a tomada de risco em diferentes classes de ativos.

2. A valorização das Bolsas americanas

Durante todo o ano de 2023, o mote difundido nos quatro cantos do mundo era que o índice S&P 500 estava absurdamente caro. De fato, a mediana do indicador preço/lucro dos próximos 12 meses das ações que compõem o índice terminou o ano acima das 18 vezes (se tomarmos a média ponderada, esse número aumenta para 19,4 vezes). Mas antes de disparar uma conclusão é preciso ter em mente que ali se encontram as maiores e mais valiosas corporações do planeta, fortemente rentáveis e com um volume de recursos em caixa que alcança a marca dos US$ 8 trilhões. Isso, per se, talvez não justifique mais um ano bom para as Bolsas, mas é um ponto de início para a análise que vem a seguir. Vamos lá.

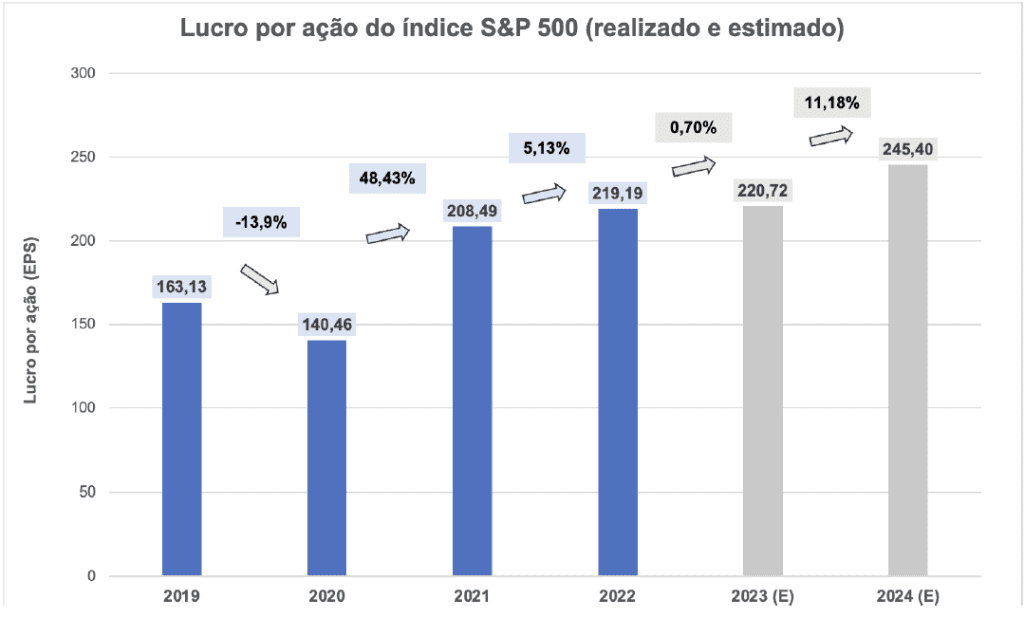

Depois de anos difíceis para os balanços das companhias, 2024 promete dar uma folga nas margens operacionais. De acordo com as estimativas de mercado compiladas pela FactSet, as receitas consolidadas das companhias que compõem o S&P 500 devem crescer ao redor dos 5,5%, enquanto os lucros devem crescer ao redor dos 11,5%. As margens operacionais devem avançar cerca de 200 pontos base e dar o conforto necessário para as companhias continuarem retornando um bom volume de recursos aos seus acionistas via proventos e recompra de ações.

Outro ponto relevante diz respeito ao endividamento das companhias. Se levarmos em consideração que o “Bull Steepening” ocorrerá na curva de juros americana, uma janela interessante para o refinanciamento se abrirá para as small caps, hoje as mais endividadas do espectro corporativo. Neste sentido, os olhos dos investidores deverão se voltar até para os REITs, cuja situação ainda não parece favorável, mas que podem se tornar excelentes oportunidades à frente.

Além disso, é preciso ter em mente que o prêmio nas bolsas americanas também se deve à mudança estrutural de boa parte dos modelos de negócio. Nesta última década, com o avanço da tecnologia, não foram poucas as empresas de serviços que migraram a forma de monetização dos seus produtos do “one time” para assinatura, o que fortalece a recorrência na geração de caixa das empresas. Em especial no B2B, esse modelo fortalece as vantagens competitivas das empresas que possuem bom serviços e que sejam capazes de expandir seu escopo ao longo do tempo. As Big Techs, em especial, direcionaram seus esforços para esses tipos de negócio há alguns anos e agora conseguem empilhar suas receitas com maior facilidade.

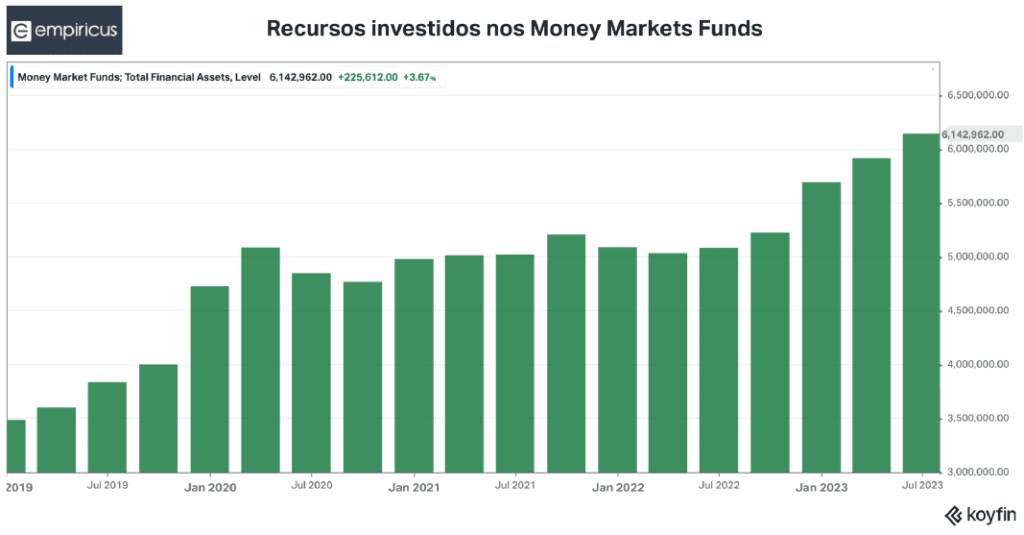

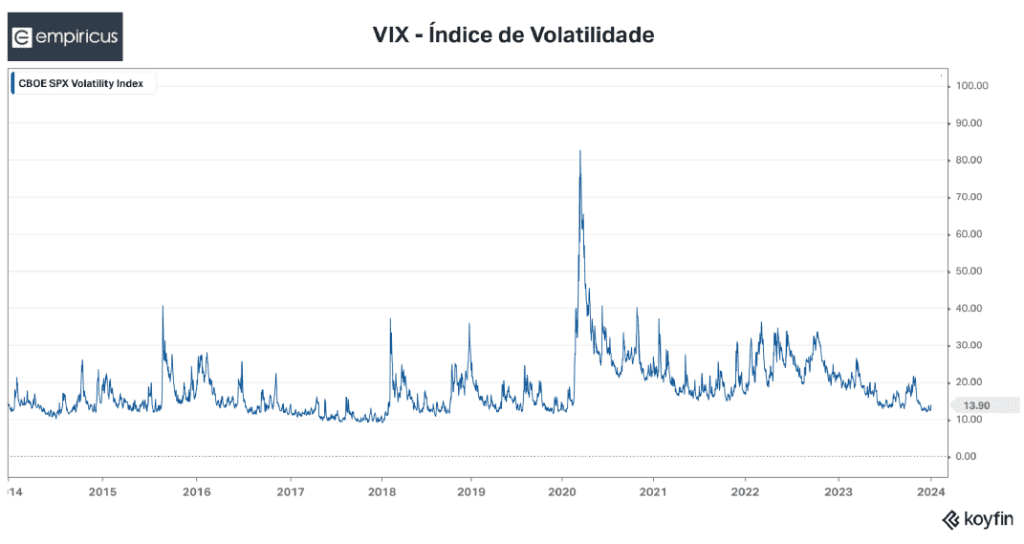

Por fim, vale mencionar que o pulso de liquidez nos mercados acionários deve provocar um vento de cauda suficiente para empurrar as ações dos setores da economia que ficaram muito para trás ao longo destes últimos anos, o que por sua vez, deve ajudar a levar os índices da Bolsa americana para cima. Vale ter em mente que mesmo com o excelente ano para as bolsas americanas, o volume de recursos mantidos nos fundos de caixa (“money markets”) alcançou o recorde de US$ 5,3 trilhões. É o chamado “dry powder” que pode alimentar os mercados nos próximos 12 meses. A recente redução de volatilidade (o VIX — índice do medo — retornou para a faixa que vai dos 12 aos 14 pontos), também contribui para a continuidade do movimento de ascensão dos preços das ações.

3. A economia brasileira

Apesar das expectativas de crescimento do PIB brasileiro para 2023 superarem os 3%, o dinamismo da atividade econômica brasileira vem perdendo força. Ao longo do ano, o agronegócio foi o grande motor do país, em contrapartida à indústria e a formação bruta de capital fixo (FBCF) que mostram estagnação.

Uma parte desse marasmo se deve à política monetária restritiva, necessária para conter o dragão da inflação após os anos de política fiscal expansionista. Mas a demora do governo e do congresso em aprovar medidas capazes de trazer a confiança nas contas públicas do país também foi responsável por limitar o apetite do investimento privado. A solução do governo para conter o déficit fiscal pautada no aumento dos impostos será posta à prova ao longo de 2024, ao passo que para reduzir efetivamente o custo de capital do país será necessário segurar os gastos públicos.

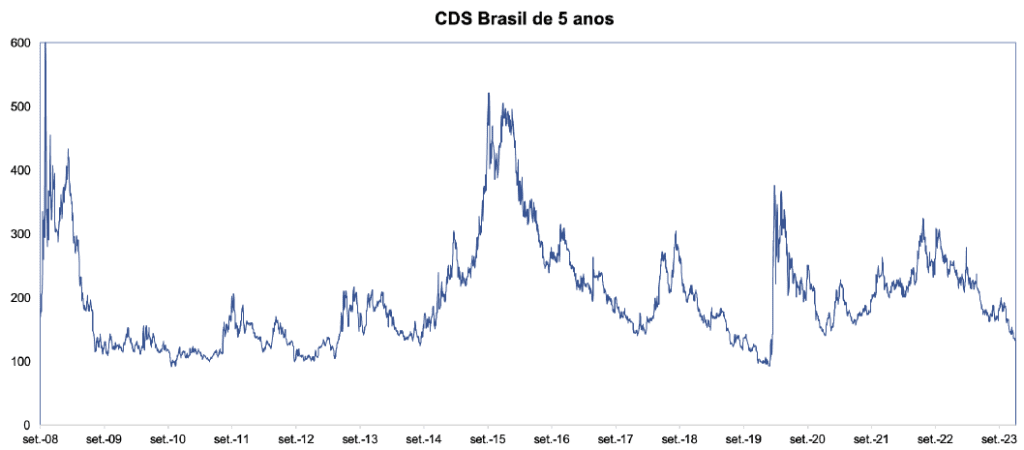

Por ora, o mercado financeiro global está abrindo uma janela extremamente favorável. Em dezembro, o volume de recursos estrangeiros injetados na Bolsa brasileira superou a marca dos R$ 55 bilhões, levando o Ibovespa para sua máxima histórica (135 mil pontos). Os discursos sóbrios feitos pelo presidente do BC, Roberto Campos Neto, e pelo ministro da Fazenda, Fernando Haddad, abriram espaço para que o CDS (Credit Default Swap) brasileiro voltasse para os níveis de 2019, ao redor dos 130 pontos. Tal indicador reflete a confiança na moeda brasileira e dá margem para manobra, especialmente sobre a questão da dívida pública. O cercadinho está mais vivo do que nunca.

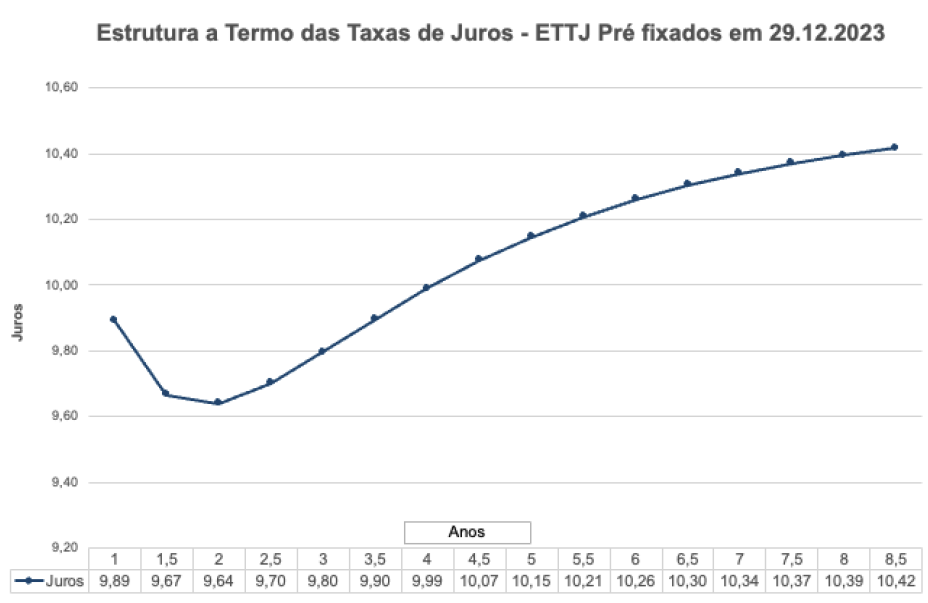

Esse salto de confiança é que tem levado a curva de juros brasileira para níveis bem mais baixos do que aqueles vistos há 12 meses. Com a inflação dentro da meta, o espaço para a queda da Selic aumenta e puxa para baixo os vértices mais distantes. O único risco aqui vem de uma deterioração do quadro fiscal. É um ponto de atenção, pois a perda do equilíbrio pode gerar um processo de “Bear Steepening”, no qual os juros longos subiriam mais rapidamente do que os curtos, expulsando o capital de risco. A probabilidade de um cenário desse tipo parece baixa, dado o esforço do ministro da Fazenda de se fazer compreendido. Mas no Brasil, tudo é possível.

Sob a ótica da renda variável brasileira, a descompressão nos fluxos de caixa das empresas parece ser a chave para que os preços das ações deslanchem. Ao longo dos últimos anos, a maior parte das companhias fez o trabalho de casa, enxugando os excessos e otimizando a estrutura de capital para se adaptar à situação mais adversa da economia brasileira. Isso significa que elas entrarão no ano que vem com balanços mais leves e mais aptos a gerar valor para os acionistas. Alguns casos, em especial, merecem atenção dado o seu diferencial competitivo — veja as teses de investimento descritas na carta do Empiricus Deep Value Brasil FIA, por exemplo.

Além disso, o ambiente mais propício para a renda variável abre espaço para a retomada das ofertas públicas (IPOs). Normalmente, quando essa janela se abre, há um re-apreçamento importante dos ativos já listados em bolsa. O ciclo de IPOs visto no primeiro semestre de 2021 deixou essa premissa às claras. Apesar de suportado por taxas de juros extremamente baixas, os múltiplos de lucros de diversos setores da bolsa avançaram substancialmente. É uma questão de oferta e demanda: quando os recursos para se comprar empresas são abundantes, por maior que seja o número de ativos, aquelas empresas que guardam diferenciais claros na execução e na capacidade de gerar valor para seus acionistas acabam por aglutinar maiores volumes de recursos e prêmio frente aos pares.

De forma geral, o ambiente que se avizinha para os mercados brasileiros é bem mais positivo do que aquele visto nos últimos dois anos. Se o fluxo de recursos dos investidores locais voltar aos mercados, poderemos ter surpresas muito positivas ao longo do ano.

Conteúdos Relacionados

3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

Veja o que podemos esperar do dólar, do ouro, do petróleo, além do Ibovespa e dos principais índices de ações americanas neste novo ano.

Ler Conteúdo28 nov 2024, 20:08

Antecipando o Amanhã para Moldar o Presente

Veja o que podemos esperar do dólar, do ouro, do petróleo, além do Ibovespa e dos principais índices de ações americanas neste novo ano.

Ler Conteúdo5 nov 2024, 14:10

Déjà Vu: de volta para o futuro dos mercados

Veja o que podemos esperar do dólar, do ouro, do petróleo, além do Ibovespa e dos principais índices de ações americanas neste novo ano.

Ler Conteúdo14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

Veja o que podemos esperar do dólar, do ouro, do petróleo, além do Ibovespa e dos principais índices de ações americanas neste novo ano.

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

Veja o que podemos esperar do dólar, do ouro, do petróleo, além do Ibovespa e dos principais índices de ações americanas neste novo ano.

Ler Conteúdo4 set 2024, 13:59

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

Veja o que podemos esperar do dólar, do ouro, do petróleo, além do Ibovespa e dos principais índices de ações americanas neste novo ano.

Ler Conteúdo