Carta do Gestor

Os avanços da energia nuclear e a oportunidade na tese do Urânio

A tese de investimento em energia nuclear nunca esteve tão viva. Fundamental para o processo de redução das emissões de carbono, seu status ganhou uma sobrevida bastante interessante após os acordos assinados na COP 28, acontecida neste começo de dezembro.

O movimento favorável dos países europeus em direção à energia nuclear ganhou força, após o parlamento da União Europeia reconhecê-la dentro do rol das energias limpas (zero emissão de carbono), além da mudança de posicionamento da Suécia, que reviu o desligamento das suas usinas.

Na COP 28, este movimento ficou bastante claro: o acordo, realizado entre 22 países, prevê uma expansão do uso da energia nuclear em três vezes a capacidade atual, como forma de contribuir positivamente para a redução das mudanças climáticas. Esta decisão traz implicações importantes no mercado de Urânio, e uma oportunidade bastante interessante de investimento no setor.

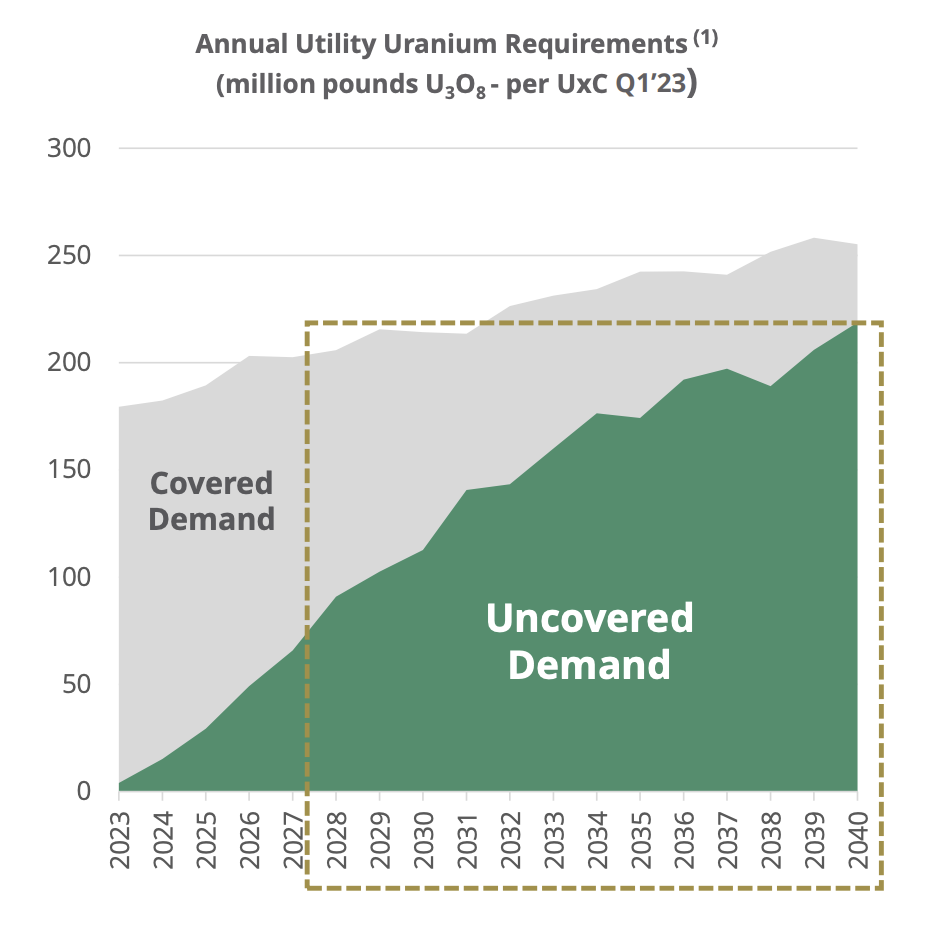

Já observamos o mercado de Urânio há algum tempo. Fundamentalmente, os preços atuais da commodity ainda não são convidativos para que as mineradoras invistam maciçamente. Isso mesmo após a forte subida dos últimos anos. A falta de atratividade fez com que sua produção mundial se mantivesse praticamente em nível basal, suficiente para atender a demanda atual, mas insuficiente para atender seu crescimento. De acordo com o relatório Uranium Market Outlook, as estimativas de produção para os próximos anos são insuficientes para cobrir a demanda que está por vir .

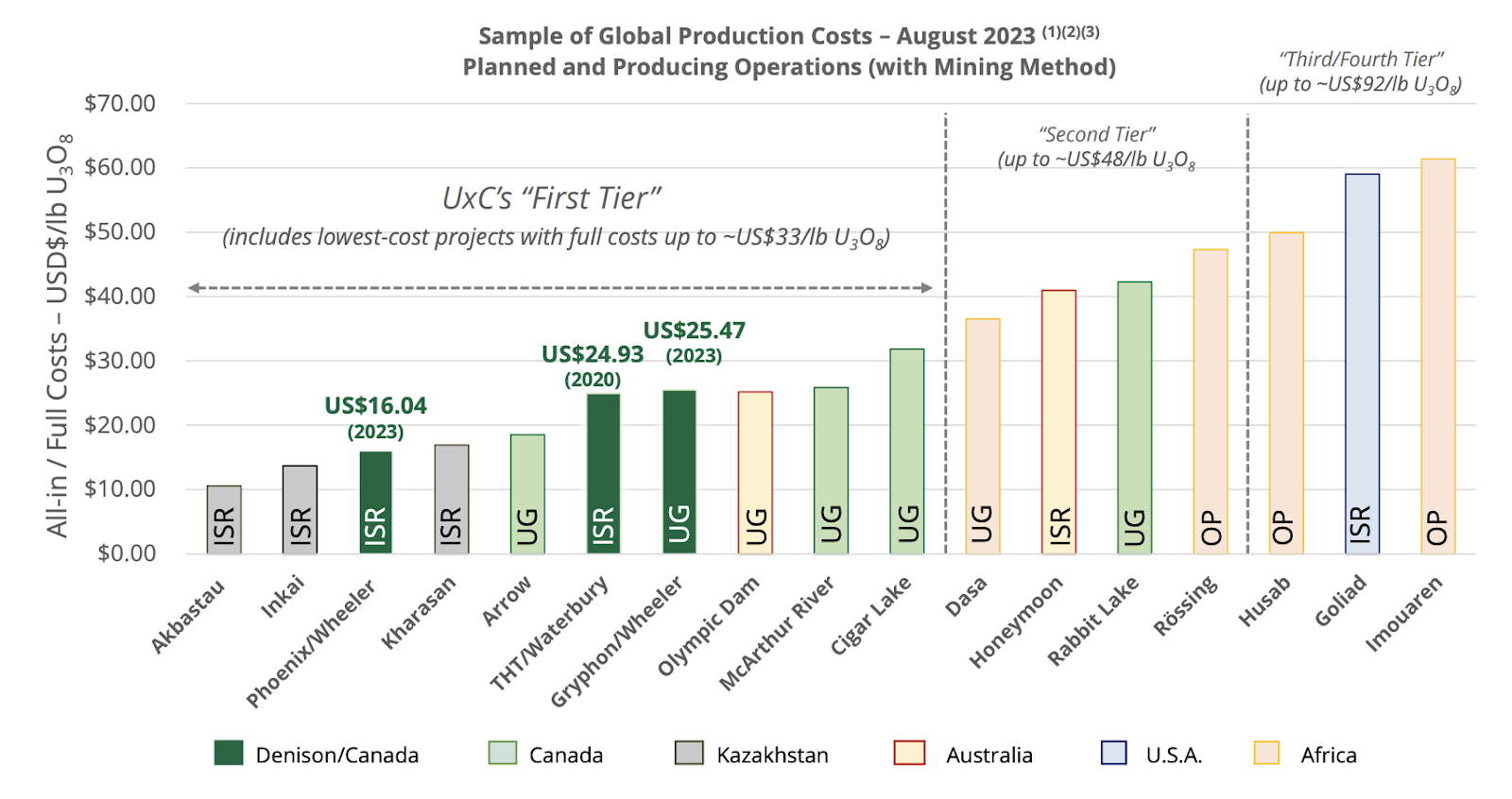

E quando observamos os custos de produção da indústria, a dificuldade de se aumentar a produção fica bastante clara. Note na figura 2, que existe um limiar de preços de urânio realmente capaz de estimular a produção e o investimento. No patamar atual de preços, somente as companhias detentoras das minas do “first tier” conseguem ser realmente rentáveis para seus acionistas.

Este conjunto de eventos, portanto, abre espaço para a manutenção da nossa tese de investimento no setor. Continuamos com uma visão positiva à frente, mesmo após a forte valorização do Urânio em 2023. Nos parágrafos a seguir, trouxemos uma releitura sobre o mercado e o ciclo da energia nuclear, além dos principais pontos sobre a tese.

Boa leitura,

Forte abraço,

João Piccioni, CIO

Henry Didio Sasson, Analista de investimentos

1. O CICLO DO COMBUSTÍVEL NUCLEAR

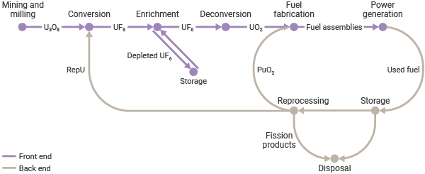

O ciclo da energia nuclear é composto por um conjunto de atividades relacionadas à produção de energia através de reações químicas e nucleares. O ciclo se inicia com a mineração de urânio e termina com a eliminação dos resíduos nucleares. A primeira parte (front end) do processo está ligada à preparação do urânio para ser colocado em um reator nuclear, que ocorre por meio da mineração e moagem, conversão, enriquecimento e fabricação do combustível. A segunda parte (back end), está ligada ao tratamento do combustível usado e a eliminação dos resíduos nucleares.

Figura 3 – Ciclo da energia nuclear. Fonte: World Nuclear Association

A) Mineração

O ciclo começa com a mineração do urânio, que pode ser realizada em minas a céu aberto ou subterrâneas. A principal técnica de mineração do urânio é a Lixiviação In Situ (ISL), processo no qual a água oxigenada é colocada em um corpo de minério muito poroso para dissolver o óxido de urânio e trazê-lo para a superfície.

B) Moagem

Após a mineração, inicia-se o processo de moagem, geralmente feito perto de uma mina de urânio. O minério é triturado e moído em uma solução leve e esta é lixiviada (extração dos constituintes químicos de uma rocha ou mineral) em ácido sulfúrico (ou em uma solução alcalina forte), para que seja possível separar o urânio da rocha residual.

Após a separação, a solução é concentrada em forma de óxido de urânio (U3O8), seca e colocada em barris de 200 litros. O óxido de urânio concentrado contém, aproximadamente, 80% de urânio, sendo que o minério original (antes de todo o processo) contém 0,1% de urânio. O óxido de urânio (U3O8), conhecido como yellow cake, é o produto de urânio que é vendido. Para manter um grande reator nuclear gerando energia durante um ano, são necessárias 150 toneladas deste produto.

Vale ressaltar que o restante do minério, que contém a maior parte da radioatividade e quase todo material rochoso, torna-se rejeito e é colocado em instalações projetadas perto da mina (geralmente em um poço). Os rejeitos precisam ser isolados do meio ambiente porque contém materiais radioativos e podem conter materiais tóxicos.

C) Conversão

O U3O8 obtido na moagem não é diretamente utilizado como combustível para reatores nucleares. Apenas 0,7% do urânio natural é físsil ou pode se tornar físsil, isto é, capaz de sustentar uma reação em cadeia de fissão nuclear, que é o processo no qual a energia nuclear é produzida em um reator. A forma (ou isótopo) em que o urânio é físsil é urânio-235 (U-235) e o restante é urânio-238 (U-238), que não é físsil.

Na maioria dos reatores, é crucial aumentar a concentração de U-235 para um nível entre 3,5% e 5%. Esse processo de enriquecimento isotópico envolve uma etapa física na qual a concentração de um isótopo específico, no caso o U-235, é aumentada. O urânio é transformado em estado gasoso e, após uma série de reações químicas, o urânio é solidificado. Em seguida, é acondicionado em cilindros de aproximadamente 14 toneladas e transportado para instalações de enriquecimento.

D) Enriquecimento

O processo de enriquecimento separa o urânio em estado gasoso em duas correntes: a primeira é denominada urânio de baixo nível de enriquecimento e a segunda de urânio empobrecido. A maior parte desse processo ocorre em centrífugas, que, ao girarem rapidamente, alteram as propriedades físicas da molécula e fazem com que os isótopos sejam separados – U-235 e U-238. O produto desta etapa de enriquecimento é o hexafluoreto de urânio enriquecido, que é reconvertido para produzir óxido de urânio (UO2) enriquecido.

E) Geração de Energia

Posteriormente, o óxido de urânio é colocado em reatores de combustível, onde é colocado em pastilhas. Nessas pastilhas, o óxido de urânio é sinterizado a uma temperatura de 1400°C. Posteriormente, essas pastilhas são encerradas em invólucros de metal, formando as barras de combustível, que são agrupadas em conjuntos de combustível prontos para serem colocados no reator. Vale ressaltar que, em usinas de fabricação de combustível há muita preocupação em manter adequados o tamanho e formato dos recipientes de processamento, para evitar que

seja liberada radiação. No núcleo do reator, o isótopo U-235 se divide, produzindo muito calor em um processo contínuo de reação em cadeia. Este processo depende de um moderador, como água ou grafite.

O calor produzido na reação é usado para produzir vapor para acionar a turbina de um gerador elétrico. Por meio deste processo, 1 GWe fornece mais de 8 bilhões de quilowatts-hora (8 TWh) de eletricidade em um ano. Apenas como referência, são necessárias 27 toneladas de urânio enriquecido para cada ano de um reator de 1 GWe. Para manter a performance do reator, de 18 a 24 meses, aproximadamente um terço do combustível usado é trocado por combustível fresco, pois em combustível já utilizado há apenas 1% de U-235 (menos enriquecido).

F) O destino do combustível utilizado

Armazenamento: Como o combustível usado emite muita radiação, é necessário colocá-lo em tanques de água para contê-la, onde são mantidos por vários meses e às vezes anos. Dependendo das políticas de cada país, o combustível usado pode ser transferido para instalações de armazenamento centrais, sendo que quanto maior o tempo de armazenamento mais fácil se torna seu manuseio, visto que há diminuição da radiação.

Reciclagem: Outro possível destino para o combustível usado é o reprocessamento para recuperar e reciclar a parte utilizável para produção de energia.

2. ENERGIA NUCLEAR X ENERGIAS RENOVÁVEIS

Por definição, as energias renováveis são aquelas que se utilizam de recursos inesgotáveis e naturalmente reabastecidos, como o sol (energia solar) ou o vento (energia eólica). Embora o urânio seja uma fonte abundante, ele é finito, o que significa que a energia nuclear, embora limpa, não pode ser considerada uma fonte renovável.

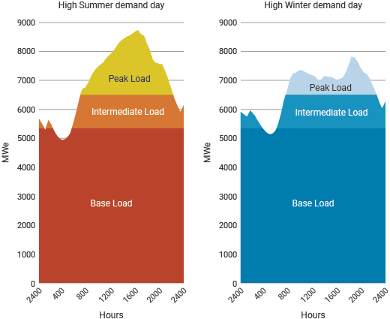

O principal desafio das energias renováveis, com exceção da hidrelétrica, é a intermitência, ou seja, a não regularidade na disposição de energia. A figura 4 ilustra a necessidade de disponibilidade de energia, dividida em três categorias: base load (demanda por energia contínua), intermediate load (demanda por energia durante aproximadamente 16 horas por dia) e peak load (demanda por energia durante aproximadamente 12 horas por dia). Devido a essa intermitência, as energias renováveis (exceto a hidrelétrica) não podem atender às demandas contínuas de energia.

Além da intermitência, outra característica das energias renováveis é a menor capacidade de transmissão de energia, o que requer maior proximidade entre os pontos de demanda energética e de geração de energia. No caso da energia hidrelétrica e solar, a capacidade de transmissão é maior, especialmente devido à proximidade das instalações solares com os pontos de demanda, como em telhados de casas.

A) Energia Hidrelétrica

Gerada a partir do movimento de rios, a energia hidrelétrica é uma das melhores aplicações de fontes renováveis para geração de energia devido à sua alta capacidade de distribuição. Hidrelétricas abastecem 17% da demanda mundial por energia, com mais da metade da capacidade hidrelétrica mundial localiza-se em cinco países: China (352 GWe), Estados Unidos (103 GWe), Brasil (104 GWe), Canadá (81 GWe) e Rússia (54 GWe).

A energia hidrelétrica é comumente utilizada para abastecer a demanda de curto prazo (peak load), pois pode ser ligada e desligada rapidamente, indo de zero a energia total em torno de dez minutos. Em contrapartida, a maior desvantagem de hidrelétricas é a dificuldade de armazenar água, fazendo com que a variação sazonal nos fluxos dos rios impacte a capacidade de geração de energia dessas usinas.

Apesar de sua melhor aplicabilidade, usinas hidrelétricas não são a opção mais viável para novos projetos de transição de matriz energética para fontes renováveis, visto que a maioria dos locais apropriados para a construção destas usinas ou já estão sendo explorados ou não estão disponíveis por outros motivos, como preservação ambiental.

B) Energia Eólica

Um dos principais problemas da energia eólica é a Lei de Betz. Esta é uma lei física que determina que o máximo capturado da energia cinética de qualquer corrente de ar ou água a céu aberto é de 59,5%. Dado que, em seu pico, uma turbina eólica consegue capturar 80% desse limite, a capacidade máxima de geração de energia através do movimento do vento é de 47,6%. Ainda assim, em geral, as turbinas eólicas atingem apenas 25% de sua capacidade máxima, chegando a 40% em turbinas offshore, implicando em uma geração média de energia de aproximadamente 15% em turbinas onshore e 24% em turbinas offshore. Além disso, outro problema da energia eólica é a sua altíssima dependência da velocidade do vento, dado que a energia gerada é uma função cúbica da velocidade do vento, isto é, caso a velocidade do vento dobre, a energia gerada é oito vezes maior.

No entanto, apesar da baixa performance, a energia eólica não deve ser descartada como uma fonte de energia renovável relevante, mas complementada por fontes mais estáveis para resolver o problema da intermitência. As hidrelétricas são frequentemente usadas para essa finalidade devido à sua capacidade de ser ligada e desligada facilmente.

C) Energia Solar

A energia solar é comumente capturada por meio de placas solares fotovoltaicas e usinas solares térmicas. As vendas de placas solares aumentaram significativamente devido à melhoria de eficiência, redução de preços e incentivos financeiros.

Assim como a energia eólica, a energia solar também enfrenta limitações, como o limite de Shockley-Queisser, que estabelece em um limite máximo de conversão de luz solar em energia de 33%. Diferentemente de turbinas eólicas, a painéis solares em quase capacidade máxima, geralmente extraindo aproximadamente 80% da energia solar.

Similar a dependência da energia eólica em relação a velocidade do vento, o principal problema da energia solar gerada através de painéis é que, caso a luz solar seja coberta por

nuvens, a capacidade de geração de energia do painel diminui em até 70% por minuto. Há projetos em desenvolvimento para diminuir tal perda para 10%, mas que ainda não foram amplamente implementados.

D) Energia Nuclear

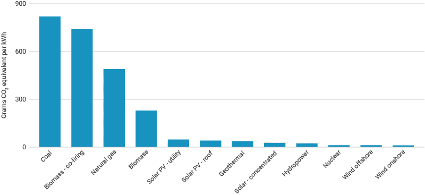

A energia renovável compartilha de diversos benefícios de energias renováveis, como baixa emissão de CO2 e baixo impacto ambiental. A energia nuclear, apenas superada pela energia eólica, emite uma quantidade muito baixa de dióxido de carbono por kWh, tornando-a uma das fontes de energia mais amigáveis ao meio ambiente.

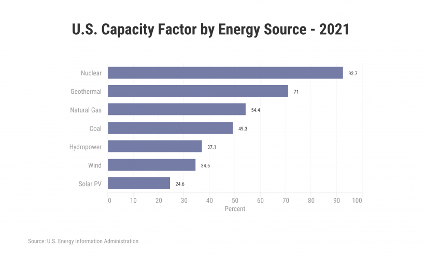

O fator de capacidade, que mede o tempo em que uma usina está produzindo em sua capacidade máxima, é um importante métrica para comparar a eficiência de diferentes matrizes energéticas. O fator de capacidade de usinas nucleares é, de longe, o maior dentre todas as fontes de energia, tanto renováveis, quanto não renováveis, o que pode ser explicado pela baixa necessidade de manutenção e não dependência de fatores climáticos. Isso significa que, além de mais eficiente, as usinas nucleares geram energia limpa (sem emissão de carbono) em 92% do tempo em que estão ligadas, o dobro de usinas à carvão, por exemplo.

Outra medida relevante de eficiência energética é a quantidade de combustível necessária para produzir energia. Nesta métrica, a energia nuclear também é a mais eficiente, o que pode ser explicado pela elevada densidade energética do urânio, isto é, a quantidade necessária de urânio para gerar energia. A título de comparação, são gerados 3.900.000 megajoules por quilo de urânio (MJ/kg), enquanto a densidade energética do gás natural (segunda maior) é de 55 MJ/kg.

3. O MERCADO DE URÂNIO

Contextualização da tese de investimento em urânio:

Com a crescente preocupação mundial em reduzir as emissões de CO2, muitos países encontraram na energia nuclear uma maneira eficaz de deixar suas matrizes energéticas mais limpas. Atualmente, há 61 reatores nucleares em construção ao redor do mundo, com destaque para 25 na China e 8 na Índia. Além disso, a aprovação de mais 112 reatores e a previsão de que entrem em operação nos próximos 15 anos indicam um aumento significativo na capacidade de geração de energia nuclear. Há outras 318 propostas de construção de reatores (maioria dos casos ligada a algum programa governamental), mas a data na qual ficarão prontos ainda é muito incerta.

É importante ressaltar que esses números não levam em conta o acordo assinado por Estados Unidos, França, Reino Unido, Emirados Árabes Unidos, Japão e outros 11 países na COP-28 (Conferência das Nações Unidas sobre as Mudanças Climáticas) em dezembro de 2023. Esse acordo compromete essas nações a triplicar a capacidade de geração de energia nuclear até 2050, o que representa uma demanda substancial para o setor e indica uma mudança significativa na visão dos ambientalistas em relação à energia nuclear.

Após o acidente na usina nuclear de Fukushima em 2011, houve grande redução do interesse dos países por energia nuclear, o que levou à queda do volume de investimentos em projetos de exploração, desenvolvimento e produção de urânio ao longo da última década. Logo após o acidente, o Japão encerrou as operações de todos os seus 55 reatores nucleares em um curto período de dois anos, mas as utilities já haviam negociado contratos de longo prazo com diversos produtores, fazendo com que o mercado de U3O8 se tornasse superavitário.. A Alemanha foi outro importante player do setor que programou o encerramento das as operações de reatores nucleares após o acidente, fato ocorrido mais recentemente.

Nesse cenário, as grandes mineradoras se viram obrigadas a desativar parte das suas operações para diminuir o superávit de urânio no mercado, como foi o caso da Cameco (NYSE: CCJ), que decidiu fechar as operações em McArthur River em 2018 até que o preço do urânio retornasse a um patamar que tornasse viável a reabertura das minas, e da Kazatomprom (LSE: KAP), que decidiu reduzir a produção de urânio em 20% em 2017. A Cameco e a Kazatomprom são as duas principais mineradoras do setor, e tais movimentos fizeram com que ambas se tornassem compradoras de urânio no mercado à vista para honrarem seus contratos de longo prazo já negociados.

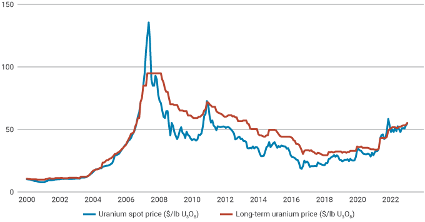

É importante destacar que o mercado de urânio é dividido entre contratos spot (à vista) e de longo prazo (de 3 a 15 anos). Em 2000, 95% dos participantes desse mercado eram as utilities e produtores de urânio, de modo que quase que a totalidade do mercado era de contratos de longo prazo. Desde 2011, de 30 a 40% do mercado passou a ser ocupado por traders, resultando em um aumento da negociação de contratos à vista. Contratos de longo prazo, negociados diretamente entre utilities e produtores, normalmente são negociados com prêmio

em relação ao mercado à vista (spot) dada a maior exigência das utilities de que haja segurança no fornecimento e maior rigor em relação aos prazos de entrega, mas há um limite máximo para tal prêmio, assim como pode ser observado no gráfico abaixo. Vale lembrar que boa parte da oferta de urânio já está contratada através de contratos de longo prazo, fazendo com que a oferta disponível de urânio seja apenas a quantidade disponível no mercado spot até que as utilities voltem a fechar contratos de longo prazo.

Após a redução da oferta, o mercado de urânio passou a ser deficitário em 2018, uma situação que tende a piorar, já que ainda não há viabilidade econômica para as mineradoras retomarem a produção de urânio. De acordo com dados do Statista, considerando a crescente demanda por urânio devido ao aumento no número de reatores e a falta de produção, estima-se que, até 2035, a quantidade de urânio disponível atenderá apenas a 55% da demanda pela commodity.

Ao calcular a demanda futura por urânio, é importante lembrar que além da demanda anual de 150 toneladas de urânio (tU/ano) para gerar 1 GWe, são necessários de 300 a 450 tU para a primeira carga do reator. Sendo assim, o incremento de 68 GWe dos 61 reatores em construção e de outros 109 GWe já planejados para os próximos 15 anos (ambos os dados de acordo com a World Nuclear Association) resultaria em uma demanda adicional aproximada de 25.500 tU/ano e 63.750 tU para primeiras cargas de urânio nos próximos 15 anos. Este volume somado, seria mais que o dobro da oferta de U3O8 disponibilizado em 2022.

4. CONSIDERAÇÕES FINAIS SOBRE A TESE DE INVESTIMENTO

A tese de investimento em urânio e nos seus ativos correlatos é baseada nas seguintes premissas:

(i) As geradoras de energia nuclear (utilities) já estão com baixos níveis de reservas de urânio e precisam adquirir mais para manter suas operações funcionando nos próximos anos. Com a ampliação dos investimentos no setor, a demanda pelo minério enriquecido aumentará substancialmente nos próximos anos.

(ii) A produção das mineradoras é limitada pelo fator preço, que inviabiliza economicamente as operações. De acordo com a indústria, uma retomada de produção mais duradoura de urânio acontecerá somente quando os preços superarem a marca do US$ 100 por libra. Até lá, as oportunidades emergem nas mineradoras de baixo custo, como a Cameco (NYSE: CCJ) ou até mesmo na Denison Mines (CN: DNN), além das companhias que fazem o enriquecimento do urânio.

(iii) Novas fronteiras exploratórias suficientemente capazes de ampliar a produção do minério parecem momentaneamente inviáveis. O ciclo completo de construção e exploração de uma nova mina leva mais de 10 anos para ser realizado.

(iv) Por fim, sob a ótica comparativa, vale ter em mente que o setor inteiro das ações ligadas ao ciclo energético de urânio é avaliado em apenas US$ 53 bilhões, um valor irrisório quando comparado apenas com a principal petrolífera, Exxon Mobil Corporation, que vale US$ 390 bilhões. É altamente improvável que o urânio substitua o petróleo como a principal matriz energética do mundo, mas também parece improvável que o setor inteiro do combustível de uma das futuras principais fontes de energia do mundo valha apenas 13% da principal petrolífera do mundo.

Diante deste cenário, vejo como interessante a alocação de parte dos recursos de uma carteira nesta tese de investimento. Tanto pelo caráter de potencial de valorização, quanto sob a ótica de diversificação. Tal qual observado nos últimos anos, o preço do Urânio e o comportamento das ações correlatas apresentaram baixa correlação com a dinâmica do mercado de energia, ou até mesmo, as próprias bolsas globais. É uma boa opção para ampliar o potencial de retorno dos portfólios.

Aqui na Empiricus Gestão, temos um fundo de investimento focado na tese. O Empiricus Urânio FIM (CNPJ n° 40.503.169/0001-89) completou 34 meses no final de novembro. O fundo tem o objetivo de ser o principal veículo de investimento com exposição à tese de investimento em urânio para público geral. Desde seu início até o dia 7 deste mês, o fundo avançou 51,26% e neste ano rendeu 30,43%. A taxa de administração do fundo é de 0,25% ao ano.

E dado o grau de convicção nesta tese, temos exposição em outros fundos da casa. Tanto o Empiricus Money Rider Hedge Fund FIM IE (CNPJ 35.120.080/0001-01) – cujo objetivo é buscar retornos por meio do investimento em mercados globais –, quanto o Empiricus MoneyBets FIA BDR Nível 1 (CNPJ 38.417.126/0001-39) – que procura investimentos na fronteira da tecnologia – guardam parte do peso das suas carteiras em mineradoras ou ETFs ligados ao setor. O primeiro é um fundo de investimento voltado para investidores qualificados, enquanto o segundo é voltado para o público em geral.

Conteúdos Relacionados

3 dez 2024, 15:52

Pense de novo: do Macro ao Rali de Final do Ano

"Fundamental para o processo de redução das emissões de carbono, seu status ganhou uma sobrevida bastante interessante após os acordos assinados na COP 28".

Ler Conteúdo28 nov 2024, 20:08

Antecipando o Amanhã para Moldar o Presente

"Fundamental para o processo de redução das emissões de carbono, seu status ganhou uma sobrevida bastante interessante após os acordos assinados na COP 28".

Ler Conteúdo5 nov 2024, 14:10

Déjà Vu: de volta para o futuro dos mercados

"Fundamental para o processo de redução das emissões de carbono, seu status ganhou uma sobrevida bastante interessante após os acordos assinados na COP 28".

Ler Conteúdo14 out 2024, 11:34

Carta Deep Value Brasil | 3T/24

"Fundamental para o processo de redução das emissões de carbono, seu status ganhou uma sobrevida bastante interessante após os acordos assinados na COP 28".

Ler Conteúdo3 out 2024, 19:38

A última légua de 2024, uma cortesia do Mr. Market

"Fundamental para o processo de redução das emissões de carbono, seu status ganhou uma sobrevida bastante interessante após os acordos assinados na COP 28".

Ler Conteúdo4 set 2024, 13:59

A sabedoria do silêncio: do bloqueio das redes aos juros da economia

"Fundamental para o processo de redução das emissões de carbono, seu status ganhou uma sobrevida bastante interessante após os acordos assinados na COP 28".

Ler Conteúdo